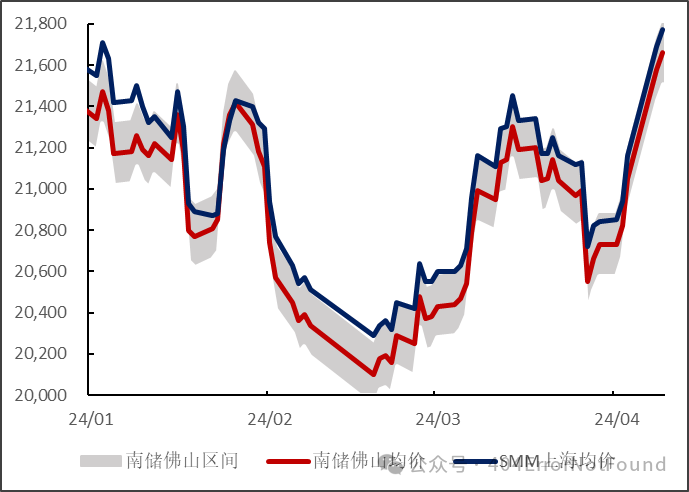

去年,锌冶炼厂的产能处于瓶颈期,锌精矿小幅过剩,进而使得锌精矿TC长期处于较高的水平,沪锌也从年初的近25000元/吨的高位跌至19000元/吨附近。伴随着锌价走弱而来的是一系列矿山的关停和减产,进而使得锌精矿供应紧张,锌精矿TC出现了大幅下行,锌市场基本面也由此产生了一系列的变化。

矿端供给不足

锌价在2022年和2023年上半年经历了大起大落,LME3M的价格从2022年3月的4896美元/吨的历史新高跳水至2023年5月的2215美元/吨,这也创出了锌价的三年新低。而锌价暴跌也是几家高成本矿山关停的直接导火索,其中市场关注度较高的有:

“瑞典矿业公司Boliden位于爱尔兰的Tara矿,新星(Nyrstar)位于美国田纳西州中部的Gordonsville矿和Cumberland矿,以及东邦锌业(Toho Zinc)位于澳大利亚的Rasp矿。”

去年11月,设计年产能35万吨锌金属量的俄罗斯Ozernoy矿发生了火灾事故,该矿的投产进而被推迟。要是没出意外的话,Ozernoy矿原本能成为今年全球锌矿产量增幅最大的矿山之一,而现在它要是能在Q4之前产出锌精矿,都属于超预期了。

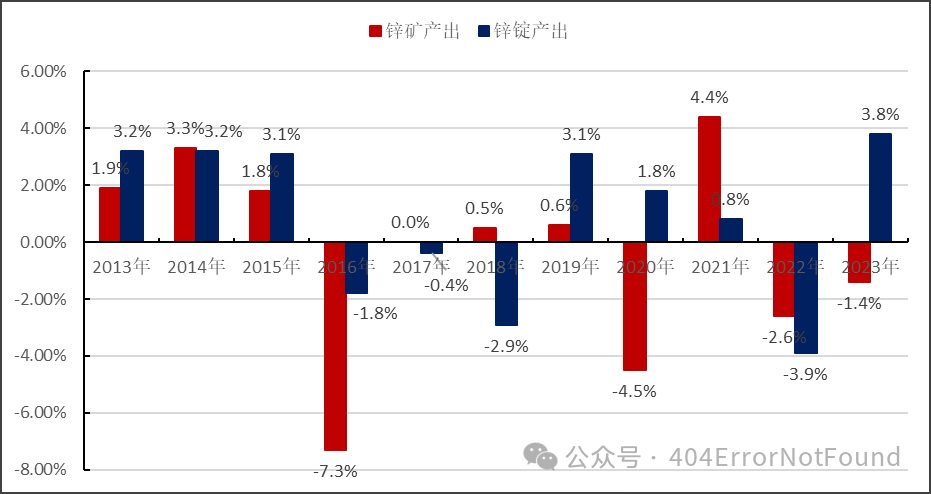

据国际铅锌组织(ILZSG)的数据,矿工事故伤亡人数的增加使得2023年全球锌矿产量同比下降了1.4%。在2022年这个数字是:下降2.6%。去年10月,国际铅锌组织召开了一次会议,会议上该组织预测2024年的锌矿产量同比将:

“大幅增长3.9%”

数据过于乐观,以至于市场现在认为该组织会在今年的春季会议时下修该增长值。

冶炼端产能高企

虽然供给端有矿山供应持续下滑的情况,但是自2022年以来,全球冶炼厂产出都还在持续上升,中国是其中的领头羊。据SMM数据,2023年中国的锌锭产量升至660万吨/年,同比增长10.9%。中国也以一己之力将全球锌锭产量拉涨至了同比增长3.8%的水平。

海外如年产能16.5万吨锌及锌合金的德国Nordenham冶炼厂也在长达一年的检修维护后,于今年二月开始复产。

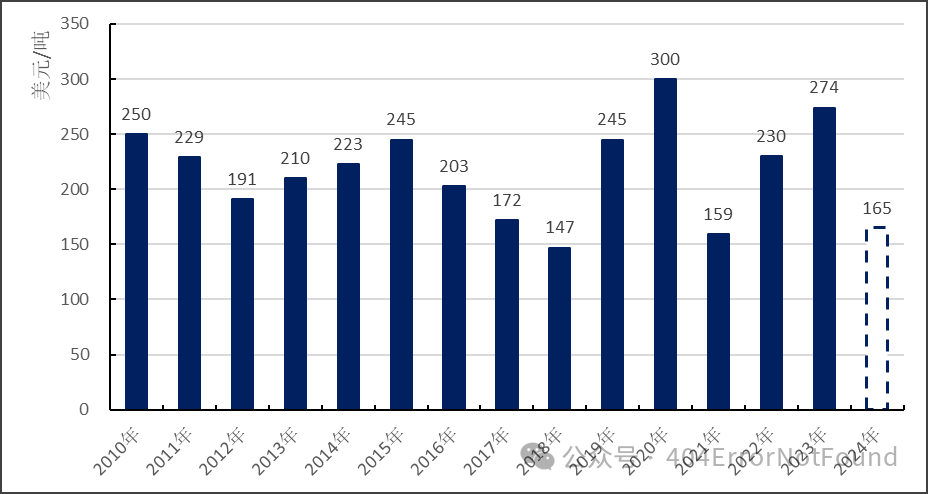

全球矿山产出疲软,而冶炼厂对锌精矿的需求热度不减,由此而产生的供需错配,一定程度上导致了锌精矿年度长单TC价大幅下行。原料紧缺,各家冶炼厂纷纷争抢锌精矿,锌精矿TC一跌再跌。Fast markets数据显示,运往中国港口的锌精矿以50至80美元/吨的TC成交。

锌锭过剩

原料端日益紧张的情况尚未对精炼锌平衡表产生较明显的影响。近一年冶炼厂的稳定生产,也使得锌锭市场并不紧缺。

虽然宏观经济信心的改善提振了有色金属的价格,但是锌在LME的表现仍较不算突出。锌LME3M目前的交易价格约为2700美元/吨,较年初仅上涨3.0%,而铜已经上涨将近10%。

锌的下游消费大头主要以镀锌钢为主,这也意味着锌价与建筑行业的联系较为紧密,而当前中国乃至于世界范围内的建筑行业都处于下行周期。

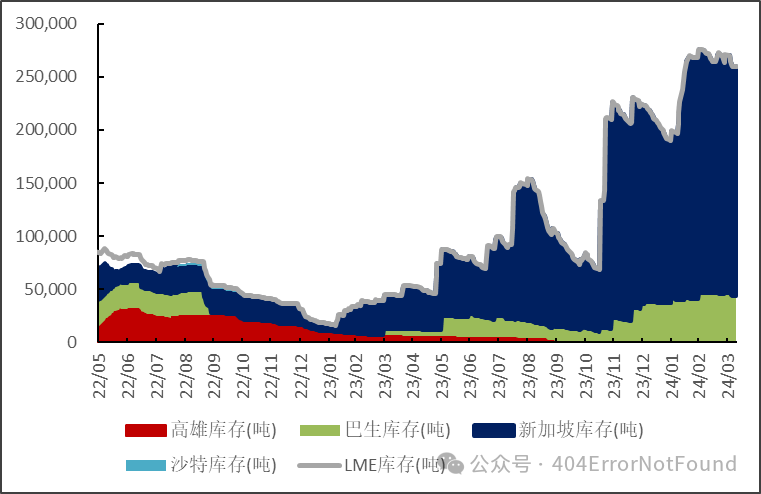

LME库存在2023年期间从低位的27750吨持续累库至22.32万吨。今年又受仓单交易和租金分成交易等的影响,继续累库了3.7万多吨。

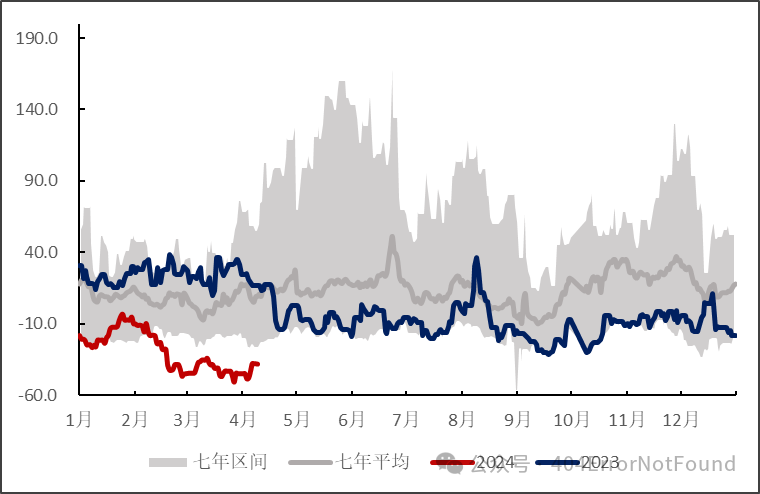

LME锌价的期限结构表明,锌锭的隐性库存可能仍有一定量级。LME0-3M合约已进入大contango结构,上个月扩大至50美元/吨以上。截止至4月9日收盘时,contango结构收窄至37.94美元/吨。

锌价拐点

2024年初之时,市场一致认为锌锭将会连续第二年出现供应大幅过剩。例如国际铅锌组织去年10月开会时就预测过,2024年全球将出现36.7万吨的锌锭过剩。外媒今年1月采访了全球11位知名有色分析师,也均认为2024年锌锭市场将出现过剩现象,预估锌锭过剩的中值为30万吨。

而现在,由于原料也就是锌精矿市场的供应紧缺,过剩预期正在调整。当前市场预计,由于原料紧缺,中国的锌锭产量增长可能将大幅放缓至增0.5%。

此外,麦格理银行(Macquarie Bank)的分析师也预计,今年矿端的供给缺口或达到6.1万吨,明年矿端市场才将恢复过剩格局。该银行在其3月份的季度《商品纲要》中表示:

“鉴于锌精矿当前的紧缺情况,我们已将今年全球精炼锌产量预期下调至-0.4%。”

麦格理银行还表示,由于锌精矿TC较低,锌冶炼厂的利润率受到挤压,中国几家冶炼厂已经提前进行了检修减产(锌精矿TC约占一家传统冶炼厂利润的40%)。

今年的锌价已经超预期上行,未来能否继续上行,仍然有待市场检验。

免责声明:本文及本公众号全部内容为个人主观观点,仅供交流参考,不构成任何投资建议。请读者自行独立思考,如若根据本文及本公众号任意文章及观点进行投资,需盈亏自负,风险自担。由此造成任意后果,本公众号与作者悉数不承担。

长按扫码,关注公众号