国家税务总局***税务局第三稽查局税务处理决定书

***税三稽处〔2024〕***号

陈***:(纳税人识别号:***)

我局于2022年7月27日至2023年3月14日对***机械厂(地址:***村。投资人陈***,地址:***号)2015年1月1日至2015年12月31日取得虚开增值税专用发票情况进行了检查,违法事实及处理决定如下:

一、 违法事实

根据国家税务总局***税务局第一稽查局税收违法案件协查函(***税一稽协〔2022〕***号,协查编号:***)。***金属材料有限公司(130***551)开具给***机械厂 (***,原纳税识别号:***)10份增值税专用发票已经证实虚开,货物名称为铬铁,发票代码1300153130,发票号码04778388-04778390(3份),开票时间2015年10月22日,发票代码130***2130,发票号码04***586--046***92(7份),开票时间2015年8月6日,10份发票金额合计904615.37元,税额合计153784.63元,价税合计1058400元。2015年8月份抵扣税款26153.85元;2015年9月份抵扣税款47076.93元;2015年10月份抵扣税款49169.23元;2015年11月份抵扣税款31384.62元。合计抵扣税款153784.63元。

根据《***区人民法院刑事判决书》(〔2020〕***0208邢初***号),认定你个人注册并实际经营***机械厂,在无真实货物交易的情况下,通过王***联系,从王***所在的***金属材料有限公司取得虚开的增值税专用发票10份,价款904615.37元,税款153784.63元,价税合计1058400元。所有税款均已认证抵扣。存在主观故意取得虚开增值税专用发票的情节,依据《中华人民共和国增值税暂行条例》第九条:"纳税人购进货物或者应税劳务,取得的增值税扣税凭证不符合法律、行政法规或者国务院税务主管部门有关规定的,其进项税额不得从销项税额中抵扣",以及《国家税务总局关于纳税人取得虚开的增值税专用发票处理问题的通知》(国税发[1997]134号)第一条"受票方利用他人虚开的专用发票,向税务机关申报抵扣税款进行偷税的,应当依照《中华人民共和国税收征收管理法》及有关规定追缴税款,处以偷税数额五倍以下的罚款;进项税金大于销项税金的,还应当调减其留抵的进项税额。利用虚开的专用发票进行骗取出口退税的,应当依法追缴税款,处以骗税数额五倍以下的罚款"的规定,***机械厂取得利用他人虚开的增值税专用发票申报抵扣的进项税额,不得作为增值税合法有效的扣税凭证抵扣其进项税额,应转出已抵扣进项税额,取得的上述发票不得从销项税额中抵扣,造成少缴增值税税款153784.63元。(2015年8月26153.85元,2015年9月47076.93元,2015年10月49169.23元,2015年11月31384.62元)。经***区公安局证明,你单位已于2019年6月17日向***公安局缴纳了增值税税款153784.63元。

依据《中华人民共和国城市维护建设税暂行条例》第三条“城市维护建设税,以纳税人实际缴纳的消费税、增值税、营业税税额为计税依据,分别与消费税、增值税、营业税同时缴纳。”和第四条“城市维护建设税税率如下:纳税人所在地在市区的,税率为7%,”之规定,造成少缴城市维护建设税10764.93元。(2015年8月1830.77元,2015年9月3295.39元,2015年10月3441.85元,2015年11月2196.92元)

依据《征收教育费附加的暂行规定》第三条“教育费附加,以各单位和个人实际缴纳的增值税、营业税、消费税的税额为计税依据,教育费附加率为3%,分别与增值税、营业税、消费税同时缴纳。”之规定,造成少缴教育费附加4613.55元(2015年8月784.62元,2015年9月1412.31元,2015年10月1475.08元,2015年11月941.54元)。

依据《河北省地方教育附加征收使用管理规定》第五条:“地方教育附加以实际缴纳增值税、消费税的税额为依据,按百分之二的比例征收。”之规定,造成少缴地方教育附加3075.69元。(2015年8月523.08元,2015年9月941.54元,2015年10月983.38元,2015年11月627.69元)。

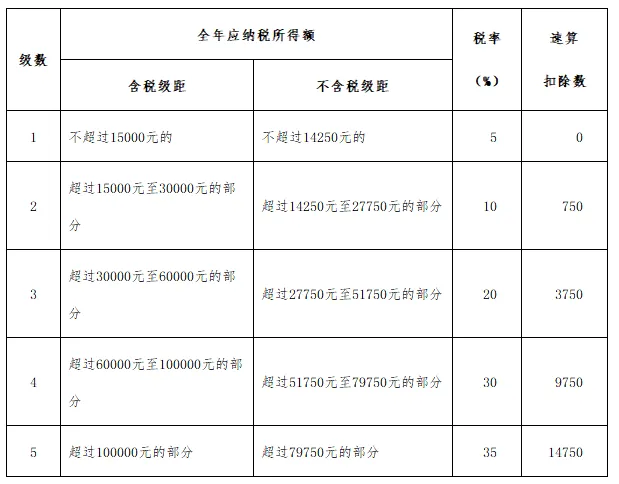

***机械厂的个人所得税采用查账征收方式。取得***金属材料有限公司虚开的10份发票金额的904615.37元,应调增应纳税所得额904615.37元,弥补2015年度亏损445705.64元,减除城市维护建设税10764.93元、教育费附加4613.55元、地方教育附加3075.69元后,2015年度应纳税所得额440455.56元。财政部 国家税务总局关于印发《关于个人独资企业和合伙企业投资者征收个人所得税的规定》的通知(财税〔2000〕91号):附件1:关于个人独资企业和合伙企业投资者征收个人所得税的规定 第四条:“个人独资企业和合伙企业(以下简称企业)每一纳税年度的收入总额减除成本、费用以及损失后的余额,作为投资者个人的生产经营所得,比照个人所得税法的“个体工商户的生产经营所得”应税项目,适用5%—35%的五级超额累进税率,计算征收个人所得税。”《国家税务总局关于贯彻执行修改后的个人所得税法有关问题的公告》(国家税务总局公告2011年第46号):“二、个体工商户的生产、经营所得项目应纳税额的计算问题:个体工商户、个人独资企业和合伙企业的投资者(合伙人)2011年9月1日(含)以后的生产经营所得,应适用税法修改后的减除费用标准和税率表(见附件二)。

附件2

税率表二(个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用)

注:1.本表所列含税级距与不含税级距,均为按照税法规定以每一纳税年度的收入总额减除成本、费用以及损失后的所得额;

2.含税级距适用于个体工商户的生产、经营所得和由纳税人负担税款的对企事业单位的承包经营、承租经营所得;不含税级距适用于由他人(单位)代付税款的对企事业单位的承包经营、承租经营所得。

根据上述规定,***机械厂应补缴2015年个人所得税139409.45元。

二、 处理决定及依据

由于***机械厂为个人独资非法人单位,于2022年7月26日我局立案检查日期(2022年7月25日)后已注销了工商登记,依据《个人独资企业法》第二条:“本法所称个人独资企业,是指依照本法在中国境内设立,由一个自然人投资,财产为投资人个人所有,投资人以其个人财产对企业债务承担无限责任的经营实体”之规定,上述***机械厂应补缴税款我局向你个人追缴。

依据《中华人民共和国税收征收管理法》第六十三条:“纳税人伪造、变造、隐匿、擅自销毁帐簿、记帐凭证,或者在帐簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税。对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。”及第三十二条:“纳税人未按照规定期限缴纳税款的,扣缴义务人未按照规定期限解缴税款的,税务机关除责令限期缴纳外,从滞纳税款之日起,按日加收滞纳税款万分之五的滞纳金。”之规定,***机械厂取得***金属材料有限公司虚开的发票为让他人为自己虚开发票,定性为偷税,追缴城市维护建设税10764.93元、个人所得税139409.45元,并从滞纳税款之日起,按日加收滞纳税款万分之五的滞纳金。追缴增值税滞纳金101556.96元。

依据《征收教育费附加的暂行规定》第六条:“教育费附加的征收管理,按照消费税、增值税、营业税的有关规定办理”之规定,追征教育费附加4613.55元。

依据《***地方教育附加征收使用管理规定》第***条:“地方教育附加由增值税、消费税的纳税义务人所在地的税务机关与教育费附加同时征收”之规定,追征地方教育附加3075.69元。

鉴于法院已经判决被告人陈***犯虚开增值税专用发票罪,判处有期徒刑三年,缓刑三年,并处罚金人民币五万元。根据《行政处罚法》第三十五条第二款“违法行为构成犯罪,人民法院判处罚金时,行政机关已经给予当事人罚款的,应当折抵相应罚金;行政机关尚未给予当事人罚款的,不再给予罚款。”之规定,本次不再做税务处罚。

以上应补缴税费款合计259420.58元。

限你自收到本决定书之日起15日内到国家税务总局***区税务局将上述税款及滞纳金缴纳入库。

你若同我局在纳税上有争议,必须先依照本决定的期限缴纳税款及滞纳金或者提供相应的担保,然后可自上述款项缴清或者提供相应担保被税务机关确认之日起六十日内依法向国家税务总局***税务局申请行政复议。

国家税务总局***税务局第三稽查局

2024年3月14日

——————

【晶晶亮读后感】

对注销的市场主体进行税务稽查的案件比较少,每一个案例都值得关注。

这个案子有一点奇怪,7月25日立案,7月26日该主体注销,按理来说,已经立案处理的纳税人,系统应该能阻断,办不了注销手续的。

决定书中有一句话:“ ***机械厂应补缴2015年个人所得税139409.45元。”,这样表述不严谨,个人所得税的纳税人就是投资人陈某某,并非该机械厂。

此外,法院判处罚金后,行政不再给予罚款是正确的,但这部分内容应该专门下达一份不予处罚决定书,本案例写在税务处理决定书中不太合适。

—————END————

来源:税乎网;晶晶亮的税月简评

徐老师财税工作2024年会员特惠活动继续进行中!携手中汇教育平台资源,一家钱、两家课,可随时学习,实惠多多。不要999,只要549,每天一元多,即可畅听一年的免费微课,更有微信群内答疑互动等活动,欢迎新老学员报名咨询!现加入会员的,可享受买1年赠送1月的大礼包福利,数量有限,予购进行从速!!