点击上方“蓝字”关注我们

2023年度企业所得税汇算清缴正在进行,为帮助企业更好了解全国统一规范电子税务局(以下简称新电子税务局)申报流程,我们整理了新电子税务局企业所得税汇算清缴申报全流程操作图解,一起来看看吧!

一、登录电子税务局

进入山东省电子税务局,点击【登录】或【我要办税】,输入企业纳税人识别号、纳税人身份证号码/手机号/用户名、个人用户密码,按住滑块拖到最右边验证通过后,再选择短信验证或山东税务APP扫码刷脸验证,验证通过即可登录系统。

二、报送财务报表

财务报表填报是企业所得税汇算清缴的前置步骤之一,企业在办理企业所得税年度纳税申报时,应当按照规定附送财务会计报告。

1.通过【我的待办】或点击【我要办税】→【税费申报及缴纳】→【财务报表报送】→【财务报表报送及更正】填报。

2.报送期间选择“年报”及相应的报送模式,点击“下一步”。

3.以在线填写为例,点击左侧列表填写资产负债表和利润表等报表后,点击“提交申报”。

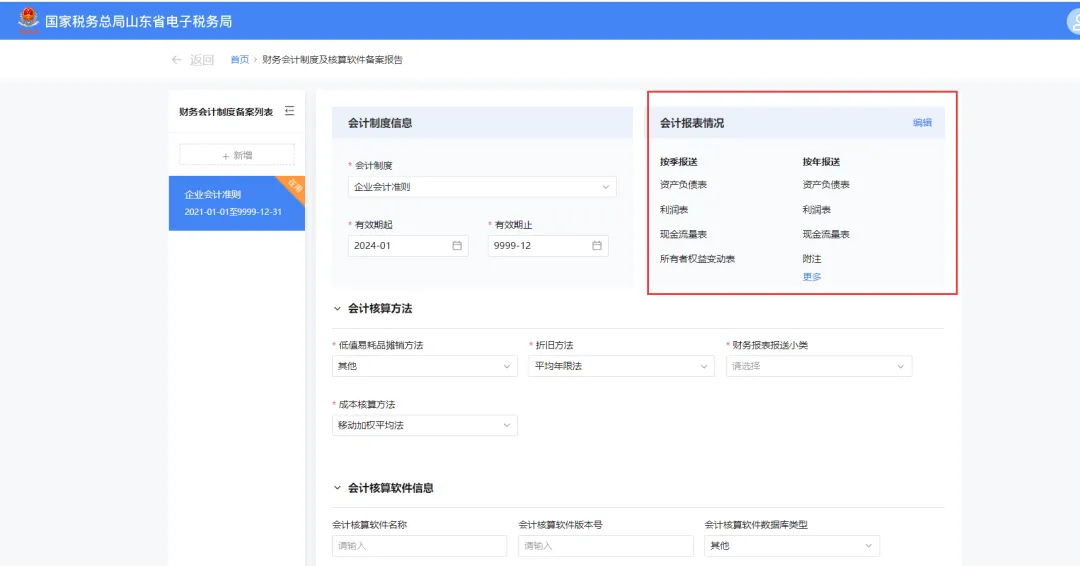

如按年报送的财务报表未完整显示,请先修改“财务会计制度及核算软件备案报告”信息,增加按年报送的报表。

三、办理汇缴申报

可通过以下三种途径办理企业所得税汇算清缴申报:

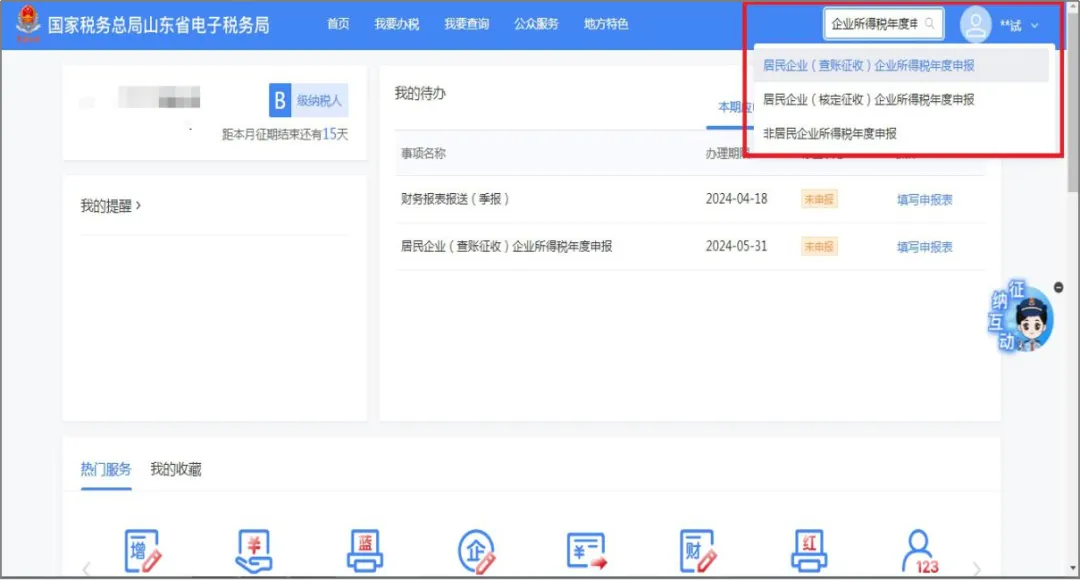

1.通过电子税务局“我的待办”中“居民企业(查账征收)企业所得税年度申报”办理。

2.通过【我要办税】→【税费申报及缴纳】→【居民企业(查账征收)企业所得税年度申报】办理。

3.通过电子税务局右上角【搜索框】直接搜索“居民企业(查账征收)企业所得税年度申报”办理。

居民企业(查账征收)企业所得税年度申报分为四个操作步骤:填报基本信息、表单选择、填报报表、提交报表。

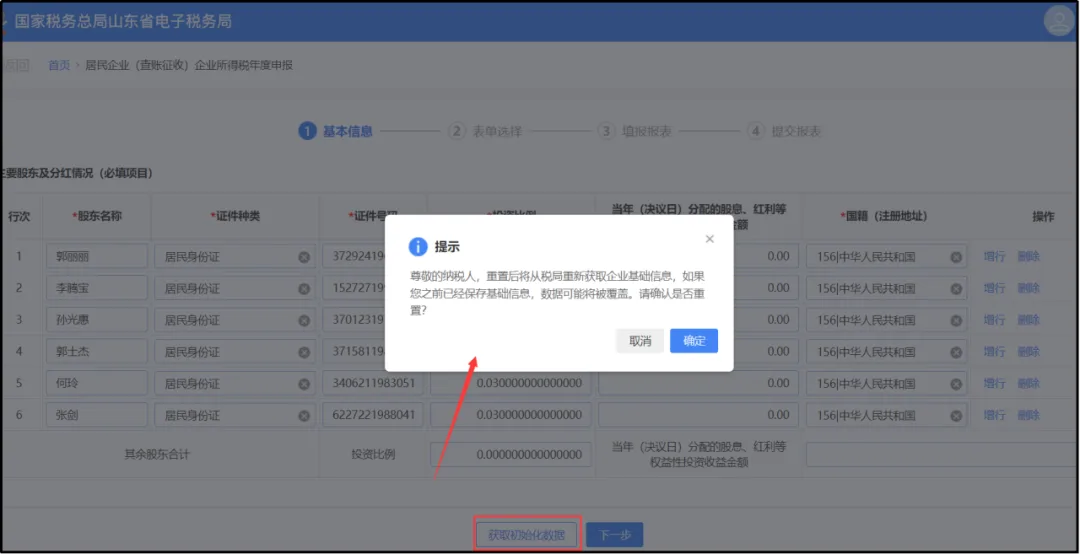

1.基本信息。具体包括:基本经营情况、有关涉税事项情况、主要股东及分红情况。

基本经营情况根据企业登记、财务会计制度备案等信息自动带出,企业根据实际情况如需调整,请先修改“涉税市场主体身份信息变更”或“财务会计制度及核算软件备案报告”信息;有关涉税事项情况由企业根据实际情况进行填报;主要股东及分红情况根据企业登记信息自动带出,如企业实际情况有变动,请先修改“涉税市场主体身份信息变更”信息。

如企业保存基本信息,尚未完成申报而又变更登记信息(如变更行业等),可点击“获取初始化数据”按钮更新企业基本信息。

2.表单选择。基本信息填报完成后点击“下一步”按钮进入表单选择界面。企业应当根据行业类型、业务发生情况正确选择适合本企业的表单进行填报。

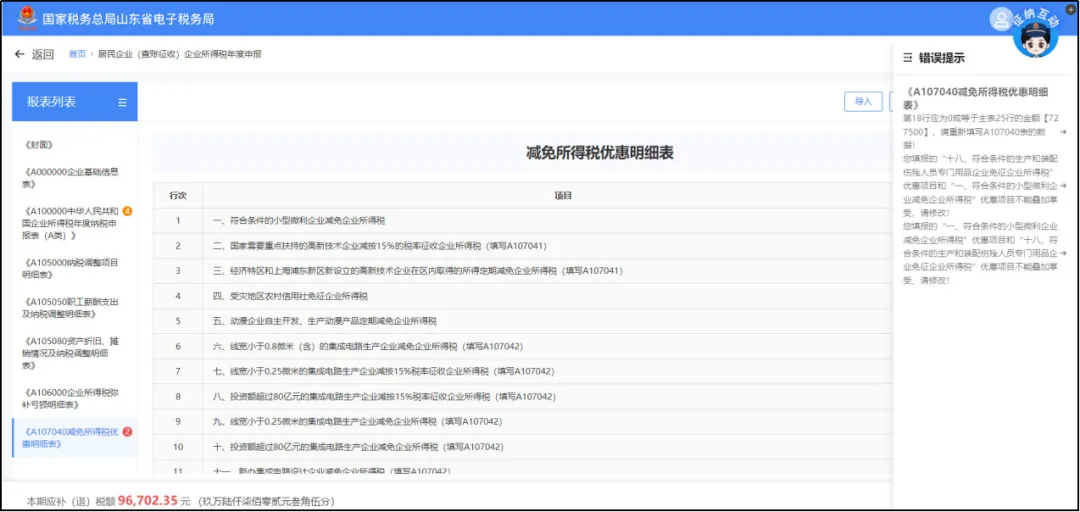

常用的表单有:A000000《企业所得税年度纳税基础信息表》、A100000《中华人民共和国企业所得税年度纳税申报表(A类)》、A105000《纳税调整项目明细表》、A105050《职工薪酬支出及纳税调整明细表》、A107040《减免所得税优惠明细表》等。

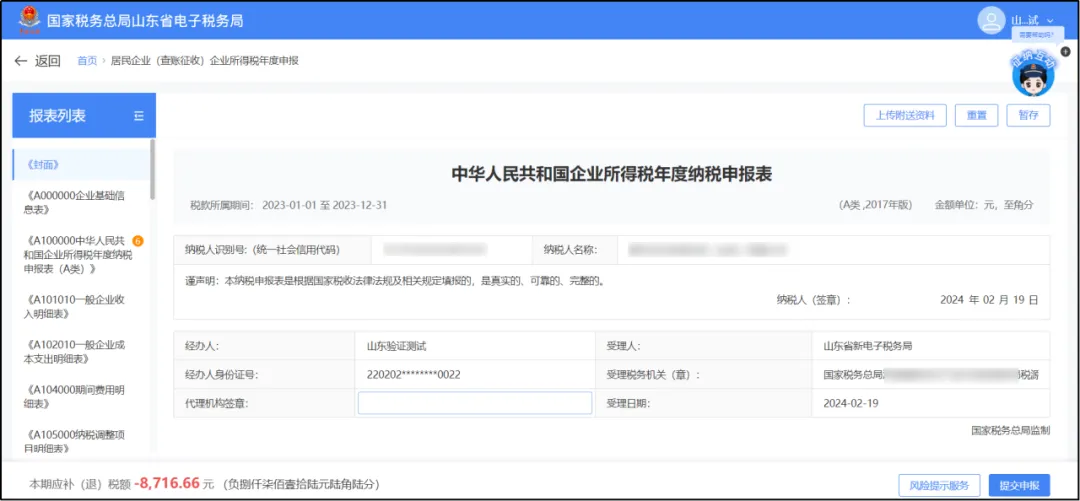

3.填报报表。表单选择完成后,点击“下一步”按钮进入报表填报界面。在左侧报表列表点击报表名称可切换至对应的申报表,并按实际情况及页面要求填写表单。

企业填报数据时可点击右上方“暂存”按钮对填报的数据进行保存;企业需清除填报的数据可点击右上角“重置”按钮,清空所有申报表的已填数据,并重新初始化申报表。

如企业填报数据存在阻断性错误,在点击“提交申报”按钮时在右侧弹出错误提示,企业需根据提示对报表进行调整。

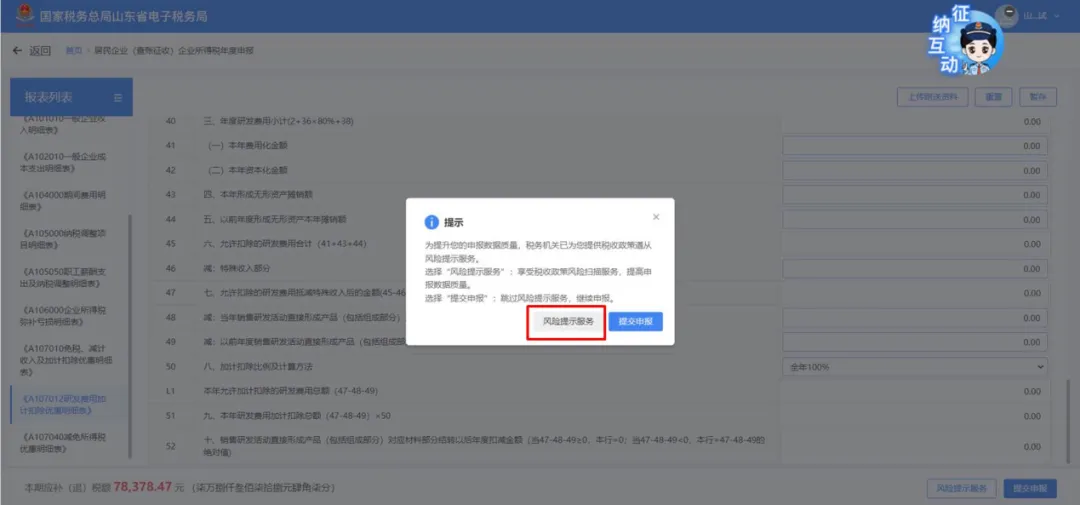

4.提交报表。报表填报完成且数据校验无误后点击“提交申报”按钮。系统提示是否需要进行风险提示服务。

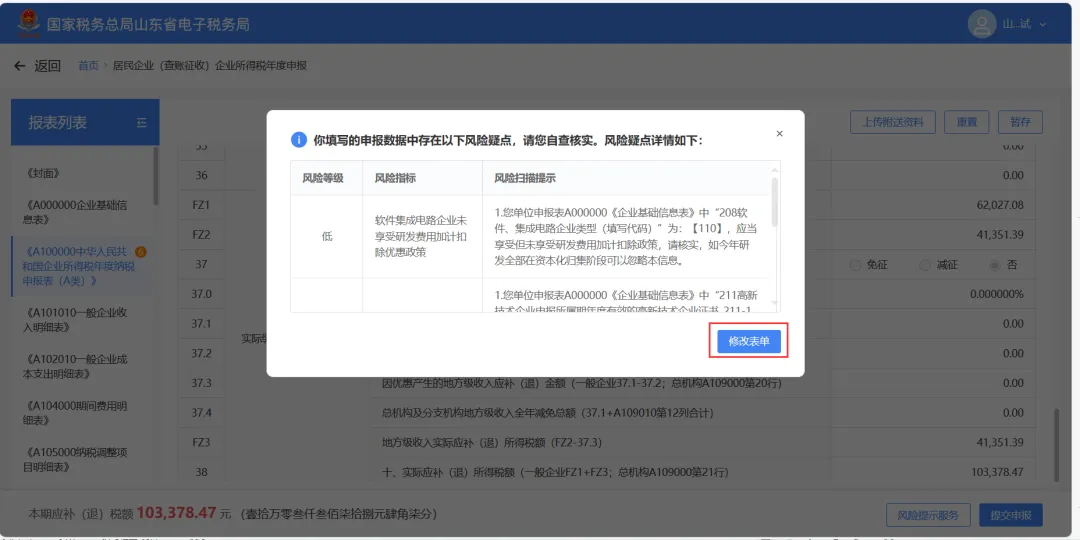

企业可点击“风险提示服务”按钮进行风险扫描,系统反馈风险扫描结果,企业可点击“修改表单”对报表进行修改,完成修改后再提交申报。

2023年度企业所得税汇算清缴时间为2024年1月1日至2024年5月31日。您可以选择申报与缴税相分离的方式,即先提交申报表,后自行选择时间扣款,为享受税收政策风险提示服务留足时间,实现早申报、早发现、早修正,方便税务机关更有针对性地为您提供纳税辅导,帮助您排查并降低涉税风险。

关于举办2024年税案争议斡旋与数字化高频风险应对专题培训班的通知

【课程介绍】

2024年,纳税人将收到大量的税务风险提示,针对这些风险,纳税人如何自查、自救?如何撰写情况说明?同时,现时应对后,后期在经营、财务上如何进行溯源处理?从而在根本上解决这税务风险?

为此,我们开发了《税案争议斡旋与数字化高频风险应对》这门课,该课程主要采用案例式教学方法,向大家展示:在智慧征管下税务检查的方向与重点,列举税企纠纷与税案发生中典型案例,就每个企业重大税务风险背后的实质问题进行案例解析,从而根本性帮助企业实现安全税负。

【课程收益】

1、熟悉大数据监控指标体系设置与职责划分;

2、掌握税务风险提示现时应对方法与技巧;

3、掌握寻找风险源头方法与溯源追根策略;

4、掌握税企争议税案斡旋方法与应对策略。

一、培训时间及地点

日期:2024年4月20日(周六)

时间:上午09:00—下午16:30

地点:青岛市西海岸新区长江中路230号青岛开元名都大酒店6楼开元厅

二、培训老师简介

桂老师:注册会计师、税务师。从事财税研究及实际工作20多年。曾担任某市税务局稽查局副局长、税务总局培训中心特聘教授,湖北财税学院兼职教授,上海财经大学商学院特聘教授,北京财税研究院研究员。税收征管能手、最佳稽查能手、综合业务能手。常年参加总局、省局组织的税务大案、要案的查处。

三、培训内容

【课程大纲】

模块一 当期税务重点监管方向与指标体系

一、2024年税务重点监管方向与项目

二、风控管理部门监控的67个重点指标

三、大企业管理部门监控的356个风险

四、所得税部门监控的29个重要指标

五、2023年弹出风险频率高的十大指标。

……

模块二 成本费用与入账票据税务风险预警应对方法

一、个人消费类发票预警应对技巧

1、大额烟酒发票预警应对方法

2、金银珠宝发票预警应对方法

3、大额汽油发票预警应对方法

4、大额旅游服务发票预警应对方法

5、非员工住宿费、机票、高铁发票预警应对方法

6、高端水产品(螃蟹)发票预警应对方法

7、高档衣服、围巾发票预警应对方法

8、个人承接的会议费预警应对方法

9、购物卡发票预警应对方法

二、购进与销售发票代码不一致预警应对技巧

三、个税工资、企税薪酬、社保基数与残保金平均工资预警应对

四、研发费用人工费与直接材料费风险预警应对

五、收购疑点自然人农产品金额巨大预警应对

六、有免税收入但无进项税额转出预警应对

七、存货周转率预警应对技巧

八、服务贸易等项目对外支付未按规定备案预警

九、未取得购进发票预警应对技巧

十、应取得未取得发票预警应对技巧

十一、取得税收洼地发票预警应对技巧

十二、异常凭证与虚开发票预警应对技巧

十三、集团公司广告费风险预警与应对

【案例】母公司购买广告服务,分摊给子公司,开发票?开分割单?还是直接调整申报表?

... ...

模块三 销售收款与发票开具涉税风险预警应对技巧

一、增值税税负率偏高偏低风险预警应对

二、企业所得税毛利率偏高偏低预警应对

三、增值税收入与企业所得税收入不一致风险

四、统借统还少计利息收入,少缴两税风险预警

五、其它应收款、其它应付款占收入比例过高风险

六、财政补贴收入未按规定计算缴纳两税预警应对

七、出口敏感产品价格低值高报违规退税风险预警

八、股权转让价格偏低风险预警应对方法

【案例】注册资金未到位转让股权,计税价格偏低如何应对?

... ...

模块四 现场答疑

四、培训人员

财务总监 、财务经理、税务经理;财务主管、税务主管;财务会计、税务会计、财税中介等相关人员

五、培训费用

1、本次培训费用980元/人次(含授课费、场地费、午餐费,学习资料费等),参会人员请在参加培训之前缴费)。

2、企业团队培训费用900元/人次,3个人及以上参加培训(含授课费、场地费、午餐费,学习资料费等),参会人员请在参加培训之前缴费)。

六、有关事项

1、请各有关企业接到通知后,积极组织推荐参训人员,并认真填写报名回执单(附后),于4月19日下午5:00前,扫描下方二维码进行报名或通过电子邮件反馈至青岛兴岩企业管理有限公司。

青岛兴岩企业管理有限公司

2024年3月25日

附件: 报名回执单

单位 | 姓名 | 职务 | 联系电话 | 邮箱 |

注意:请参会人员扫描下方二维码进行报名或者将报名回执单通过电子邮箱反馈至青岛兴岩企业管理有限公司

电子邮箱:xingyanqiye@126.com

联系人:朱老师

联系电话:18153265090

微信号:zy18153265090

以往课程分享图片