手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

滤芯

带式称重给煤机

甲带

气动隔膜泵

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

社会热点

激光雷达分析之六—炬光科技处于行业周期的什么位置?

日期:2024-03-24 09:42:21 来源:网络整理 作者:本站编辑

评论:0

关于炬光科技的并购式增长,上篇已经讨论。作为领头者的刘兴胜,技术和管理都没问题,我们不需要怀疑。并购后能否消化吸收再创新,只有在行业低谷时才能看出来。现在是行业复苏期,并购对公司只有加分,没有减分。

为什么阿甘敢笃定,现在是炬光的复苏期,而不是低谷期?

让我们先认真研究一下炬光的产品,判断它所处的行业,再讨论行业的周期。

一、

炬光的产品是什么?

炬光科技过去的主要产品是高功率半导体激光器,因此划为半导体企业。

但不断并购后,炬光的产品既涉及

光子产业链上游的高功率半导体激光元器件和原材料(

“

产生光子

”

)

,又涉及

激光光学元器件(

“

调控光子

”

),

还涉及

光子产业链中游的光子应用模块、模组、子系统(

“

提供光子应用解决方案

”

)

等,似乎与光学光电子行业联系更紧密。

因此,我们需要研究炬光的产品,确定它与哪个行业更接近。

1

、

炬光的产品的两大类:

炬光的产品可分为两大类:一是上游元器件;二是中游应用。

①

预制金锡氮化铝衬底材料

:这属于半导体激光器元器件,

2020

年起对外

销售

,目前具备月产能超过

200

万只的制造能力,

2023

年上半年出货量已超过

400

万只,打破日本公司的垄断地位

,属于进口替代

。

②

激光光学元器件领域

:

公司的光场匀化核心技术,能够实现对激光光束的高度匀化,是

ASML

的核心

供应商,同时也应用于国内主要光刻机研发项目和样机中。此外,公司也为相干公司、锐科激光、创鑫激光等行业知名企业提供单(非)球面柱面透镜(快轴准直镜)等光束准直转换系列产品。如果看客户的话,也在光学半导体产业链当中。

③

汽车应用领域

:

为激光雷达客户提供从核心激光和光学元器件到发射光源模组解决方案,可应用于多种激光雷达技术路线。

2023

年公司基于对车载激光雷达技术路线前瞻性判断,聚焦于线光斑技术路线。

仍然是半导体路线。

④

泛半导体制程

领域:

(1)

在集成电路领域

,有成熟的应用于光刻、逻辑芯片、功率器件及存储芯片退火的光学元器件和激光模块与系统,其中应用于逻辑芯片退火制程的激光系统产品已在

2

家国内领先的半导体设备集成商、

2

家全球规模前五的晶圆代工厂完成工艺验证,打破了国外公司在这一领域的长期垄断。不仅实现进口替代,更实现进口淘汰。

(2)

在半导体先进封装领域

,

LAB

激光辅助键合应用取得突破性进展,获得中国、韩国先进封装客户的样机订单

,

终端客户验证效果良好,已获得重复订单需求。

(3)

在显示面板领域

,公司的固体激光器激光剥离系统,积极拓展针对已建产线的升级改造市场,上半年全球首个面板厂固体激光剥离系统的改造项目顺利完成客户验收。

(4)

在新型显示领域

,公司的可变线光斑系统已经开始应用到终端客户的巨量焊接制程当中,并正在配合相关客户开发巨量转移和修复的产品和工艺。为半导体产业链服务。

3

、收购

SMO

后的新增产品:(摘自:炬光科技

2024-01-19

电话会议)

1

)标的公司拥有五大核心技术:光刻

-

反应离子蚀刻法晶圆级微纳光学精密加工制造技术、纳米压印精密微纳光学设计与加工制造技术、衍射微纳光学元器件设计技术、汽车投影照明精密微透镜阵列设计与加工制造技术、晶圆级微纳光学测试测量表征技术。

2

)标的公司的主要产品为跟炬光科技原有的微光学元器件是接近的,但是区别在于,炬光科技原有的微光学产品是柱面微光学元器件,材料是无机光学材料;标的公司的微纳光学产品,既可以是柱面,也可以球面,材料可以是无机光学材料的,也可以是玻璃基底聚合物

(PoG)

这样的复合材料。因此跟炬光科技之前的光学产品重叠度很小(小于

2%

),反而是一个很好的扩充,在技术和产品上高度互补。

3

)标的公司的重点发展市场方向及应用:(

1

)光通信,标的公司与全球知名光通信领域光芯片与模组制造商开展合作,批量供应核心微光学元器件。(

2

)泛半导体制程,标的公司被世界顶级光学企业德国卡尔蔡司(

CarlZeiss

)评定为首选供应商,并一直向母公司

SMT

供应光刻用光场匀化器件。(

3

)汽车智能投影

/

智能照明,标的公司与多个全球知名汽车零部件制造商在投影照明微纳光学产品领域展开合作。产品已批量应用于知名头部汽车品牌量产车型的灯毯投影与照明系统中。

4

)市场上最近出现的一些车用智能投影,是基于

DLP

技术,目前还属于较为小众的技术路线,成本也较高。标的公司的智能投影是采用微纳光学与

LED

光源配合,是一种更为主流的技术。目前标的公司客户主要是海外的车企及

TIER1

,与多个全球知名汽车零部件制造商在投影照明微纳光学产品领域展开合作,产品已批量应用于知名头部汽车品牌量产车型的灯毯投影与照明系统中。并购完成后,我们也有计划在国内大力推广,包括头部车企及新的车型在内。汽车产业正向智能化、科技化、自动化转型。可视化屏幕、汽车投影照明、智能座舱等配置将逐渐成为汽车产品的核心竞争力。相关汽车零部件市场空间广阔,发展潜力十足。(摘自:炬光科技

2024-01-19

电话会议)

5

)并购

SMO

,整合规划如下:

(

1

)

2024

年,

SMO

的汽车业务与炬光产生显著集成效应;

(

2

)

2025

年,

SMO

的光通信业务与炬光产生显著集成效应;

(

3

)

2027

年,泛半导体制程业务与炬光产生显著集成效应;

(

4

)

2027

年,医疗健康领域与炬光产生显著集成效应

.

我们不是专家,看不太懂。但

SMO

的业务,看起来似乎与光学更相关。

二、

炬光当前处于行业周期的什么位置?

为什么要看周期?因为看懂了周期,你赚的就是确定性的钱。

比如,如果你知道

2021

年就是半导体周期的顶部,即便当时公司业绩高增长,也应当退出。如果现在就是半导体行业的底部,那找几家行业内高增长的公司,就一定能享受到业绩增长带来的股价收益。高度确定。

可为什么投资者会放弃周期研究?因为研究周期需要太多数据,普通人拿不到。

还好,阿甘投研把这事儿解决了。阿甘有完整的行业数据。

那看周期要解决什么问题?

第一,

历史上一个从高点到低点的行业循环,几年一次?

第二,

在小周期之上,有没有更大、更长的周期?

第三,

观察周期有哪些关键指标?

第四,

周期高峰时的指标是什么?低谷时的指标有哪些?

现在,就让我们带着以上问题,看看炬光所处的行业周期。

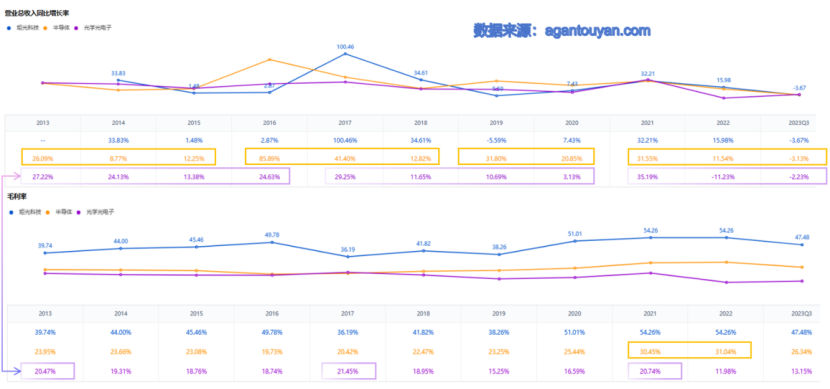

在行业上,阿甘选择炬光所在的半导体行业和它最相近的光学光电子行业来进行比较;

在指标上,阿甘选择“营业总收入同比增长率”和“毛利率”这两个关键指标。

周期特征非常明显:

第一,

光学光电子行业(紫色线)的周期是

4

年

。在过去十年中,

2013

年、

2017

年和

2021

年,行业毛利率最高,行业的收入增速也最快。此后就是三年的增速下滑,毛利率下降。

第二,光学光电子行业周期高点指标是

“

30

:

20

”

。

即收入增长率一旦接近

30%

,毛利率一旦达到

20%

以上,就进入周期高点。

第三,

光学光电子行业下次周期高点大概率在

2025

年。

十年来,该行业收入增长率的低点是

-11%

,发生在

2022

年。毛利率的低点是

11.98%

,同样发生在

2022

年。极可能意味着,

2022

年就是光学行业一个长周期的低点

。同时,

2023

年是光学光电子行业小周期的第

3

年,理论上应该出现毛利率和收入增速的双反弹,但峰值会在

2025

年出现。

第四,

半导体行业(黄色线)周期是

3

年。

2018

年之前,半导体的周期相当稳定,每

3

年一次收入增长的高点。但半导体与光学行业不同的是:光学行业毛利率高点即为收入增长的高点,但半导体行业毛利率出现低点后才会出现收入增长的高点。

2018

年之后,半导体短暂出现了

2

年的周期,这可能与美国相关,也可能与过去三年的流行病相关。

第五,半导体行业的峰值指标是

“双

30%

”

。即行业收入增长率达到

30%

以上,毛利率达到

30%

以上时,就会出现周期高点。最近的高点是

2021

年,行业收入增长率

31.6%

,毛利率

30%

。

第六,

半导体行业下次周期高点大概率在

2024

年。

经过三年下滑,

2023

年前三个季度,半导体行业收入增长率

-3%

,十年来最低;毛利率

26%

,仍在历史高位水平。从时间上来说,三年库存周期已经清理完毕;从收入增长率来看,进入谷底;唯一毛利率仍在高位水平。但从

2013

年以来的十年看,半导体行业的毛利率保持不断抬升,明显处于一个长周期的上升阶段。所以,我们对半导体的描述是:

当前可能处于长上升周期中的小周期底部

。

第七,

炬光科技更适合半导体周期

。炬光近几年显然与半导体周期变换最为相似,如果不是

2017

年曾经有德国

LIMO

的并购,炬光与半导体行业的契合度会更高。因此,炬光更多还是一家涉及光学行业的半导体企业。

这就是阿甘行业数据的好处。它能让我们更准确地把握周期,明确公司大概在行业周期的什么位置。具体到炬光科技,它所处的半导体行业已经经历了

3

年小周期,

2024

年大概率会出现一次收入增长的峰值。而它所涉及的光学光电子行业,周期高峰大概率在

2025

年。

这就是阿甘敢笃定,炬光现在处于复苏期,而不是低谷期的依据。而且,随着高峰期的到来,炬光的并购,只会提升估值,而不是相反。

因为增长会掩盖一切问题,但问题会随着衰退期的来临而暴露。

只要行业周期不看错,投资的确定性就大大增加。其实只要有历史数据摆在那里,周期的大方向很难看错。

既然从周期看,半导体行业很可能在

2024

年出现峰值,那么炬光在

2024

年,就可能出现收入与毛利率的双提升,而且这种态势可能延续至

2025

年上半年。

打赏

更多

>

同类资讯

• 喜报 | 观安信息参与编写《隐私科

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

通富微电(002156.SZ)行业与公司观察文稿

0

2

木门行业白皮书揭示的真相:中高端正在甩开中低端

0

3

AI消费硬件产业报告-37页

0

4

政策速递丨国家和省惠企政策白皮书(2026版)来了!

0

5

中国创新药械多元支付白皮书2026播客

0

6

2026短剧行业洞察报告

0

7

2026智领长三角AI场景落地实战白皮书-帆软

0

8

CATTI白皮书2026(热点素材跟练236)

0

9

2026年客户服务管理制度创新指南白皮书

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved