手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

滤芯

带式称重给煤机

甲带

气动隔膜泵

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

社会热点

餐饮行业-合伙企业基本内容3-如何交税?

日期:2024-03-13 09:23:01 来源:网络整理 作者:本站编辑

评论:0

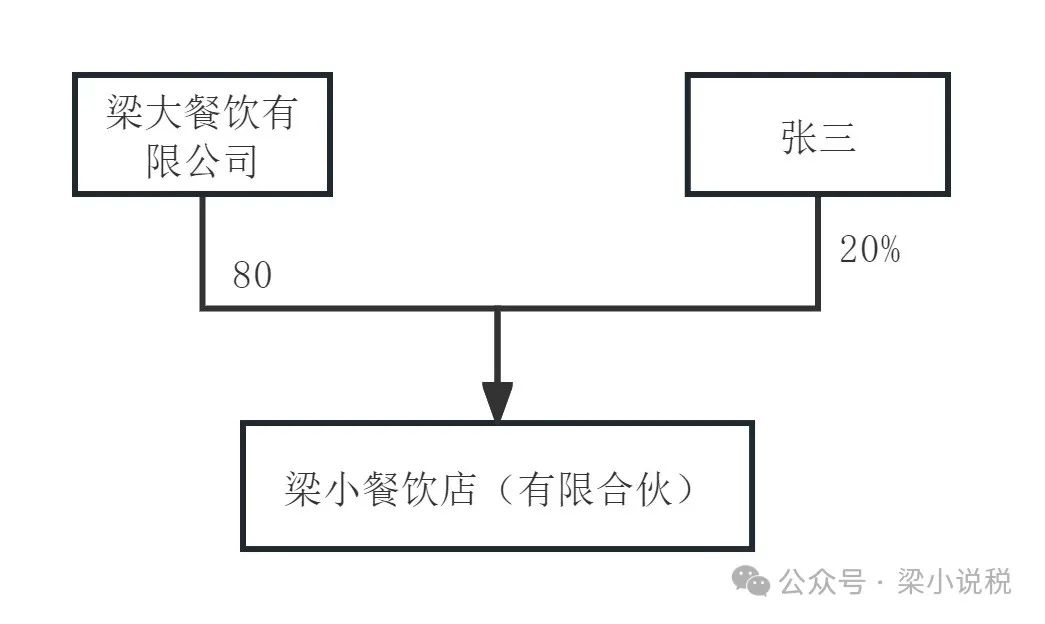

梁小餐饮店(有限合伙),其中张三为有限合伙人LP

占比20%

,承担有限责任,梁大餐饮有限公司为普通合伙人GP

占比80%,承担无限责任

,但又因为

梁大餐饮是有限公司,承担有限责任。

梁小餐饮店(有限合伙)在所得税上为查账征收,23年营业收入400万,成本费用360万,利润40万,假设无任何调整事项,故应纳税所得额为40万。

一、增值税:合伙企业是增值税的纳税主体。

二、所得税:

合伙企业层面核算出利润

,再根据税法进行纳税调整,计算出应纳税所得额,根据各个合伙人分配比例,分别计算出每个合伙人的应纳税所得税,

再根据合伙人类型,自然人合伙人交经营所得个税,法人合伙人交企业所得税。

重要提醒:“先分后税”,可理解为合伙企业的应纳税所得额分配给各合伙人,由各合伙人缴纳所得税,不管合伙企业是否实际分配,合伙人都要缴纳所得税。

会计处理

1.自然人合伙人张三:无需处理

2.法人合伙人:梁大餐饮有限公司,假设执行《小企业会计准则》

,,对合伙企业投资时持有期间应当按照成本法处理,在持有期间对“长期股权投资”的账面价值不做调整,只有分配时才计入"投资收益"。

借:长期股权投资

贷:银行存款

分配时

借:银行存款

贷:投资收银

税务处理

1.

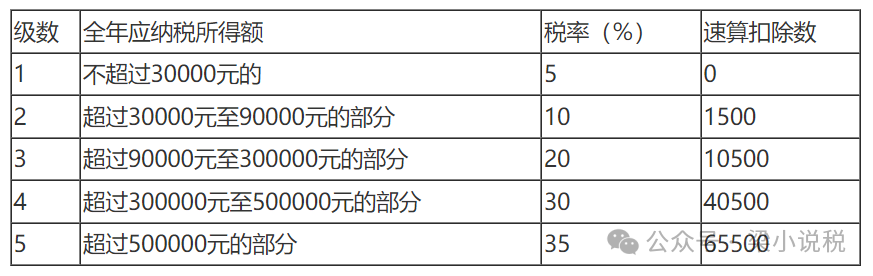

应纳税所得额为40万,张三占比20%,分配应纳税所得额40×20%=8万

合伙企业不管实际分配与否,张三都要交个税。

应纳税额=80000×10%-1500=6500

2.梁大餐饮有限公司占比80%,分配

应纳税所得额

40×80%=32万,直接并入梁大餐饮有限公司。

合伙企业不管实际分配与否,梁大餐饮有限公司都要交企业所得税。

实操层面,法人合伙人税务风险是合伙企业层面核算的应纳税所得额是否准确,假设不准确导致少缴税,责任划分?

备注:会计与税务有差异,会计上分配了才账务处理,税务不管分不分配都要纳税。

-end-

打赏

更多

>

同类资讯

• PCB 微钻行业深度报告解读|AI 算力

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

CATTI白皮书2026(热点素材跟练243)

0

2

白皮书:高密度AI算力时代的两相液冷散热解决方案——塔能两相液冷,从源头显著缓解降频,助力算力中心高效合规运营

0

3

隔膜泵技术白皮书:从基础原理到工业应用的全面解析与选型指南

0

4

2026年中国企业并购整合白皮书-63页

0

5

【央广·中国之声】《未成年人检察工作白皮书(2025)》发布独家专访最高检未检厅检察官

0

6

月度观察 | 2026年5月脑机接口行业重点事件大回顾

0

7

【点击这里】领取白皮书资料

0

8

【产业报告】陈灯烛 / 临沧网络助农直播:现实困境与突破路径

0

9

【行业洞察】具身智能2026:从1到10

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved