市场盘中动量是一种现象,即市场在交易的最后半小时内倾向于爆发/继续朝同一方向波动,就像当天之前的走势一样。例如,如果市场较前一日收盘价上涨,则市场盘中动量理论表明,市场很可能在交易的最后半小时内进一步上涨。如果市场全天下跌,那么最后半小时可能会继续进一步下跌。

1. 收盘时交易量和流动性增加,每日交易量接近收盘时高达 30%,具体取决于市场情况

2. 市场在收盘时出现结构性上涨或下跌,具体取决于当天的走势

《Hedging demand and market intraday momentum》:G Baltussen et.all 2021 这篇文章里描述了这种现象,并且将其运用于标准普尔 500 指数以及 60 种股票、债券、大宗商品和货币期货。那他们是如何做到的呢?

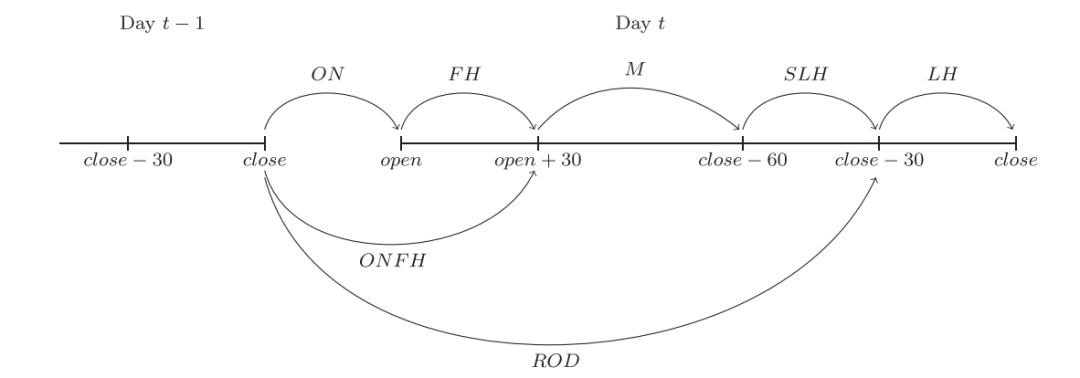

我们将交易时间如下划分。上一日的收盘价close-今日开盘价open记为ON;开盘到开盘30分钟,记为FH;依次如下图。

他们发现,上一日上盘价close到当日收盘前30分钟的收益率——ROD时段的收益率,对收盘最后半个小时的收益率有非常强的预测作用——LH时段的收益率。下文用ROD和LH代替。

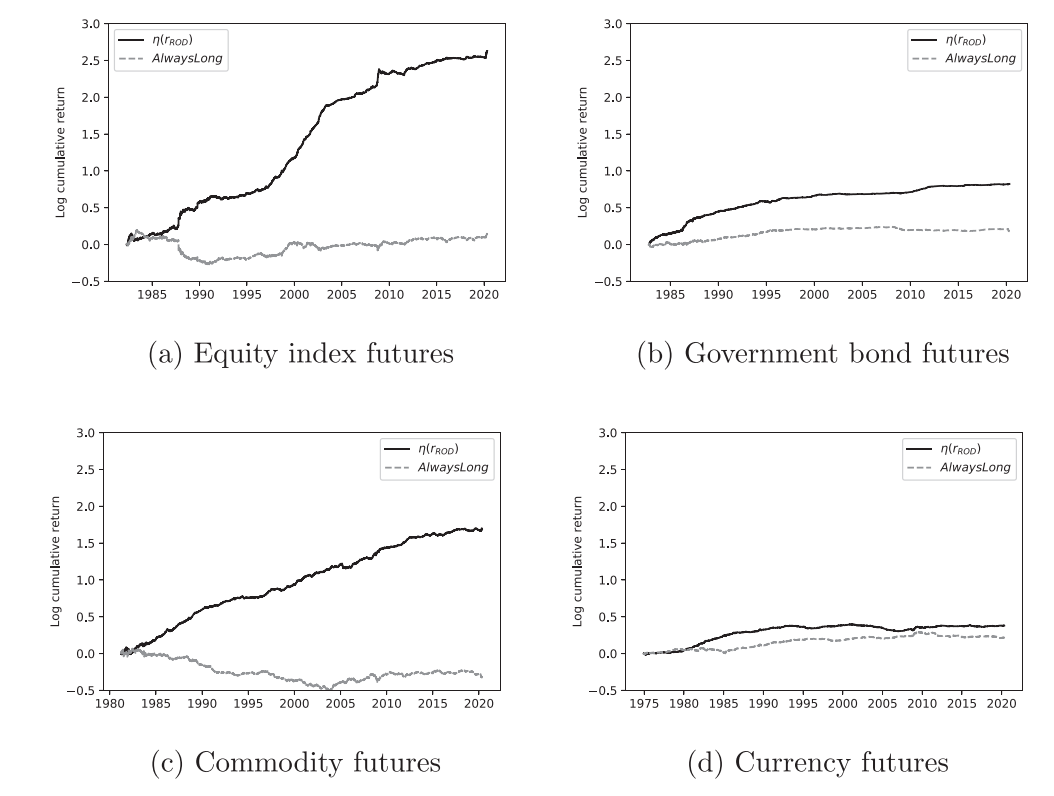

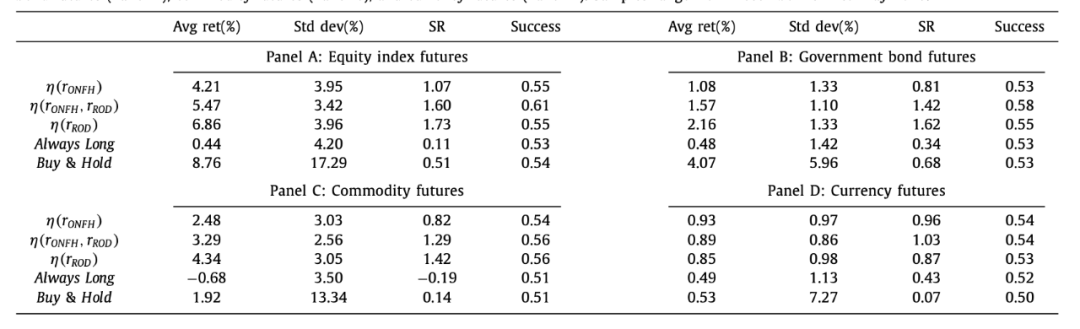

该表格显示了市场日内动量交易策略的结果。其中包括年化平均回报率、标准差、夏普比率(Sharpe Ratio,SR)以及我们的三种时机策略(η(rONFH)、η(rONFH, rROD)、η(rROD))和两种基准策略(总是做多和买入持有)的成功率。

时机策略 η(rONFH) (η(rROD)) 在第一个半小时回报率 rONFH (收盘前30分钟回报率 rROD) 为正时采取多头仓位,否则采取空头仓位。

时机策略 η(rONFH, rROD) 在第一个半小时回报率和收盘前30分钟回报率都为正(负)时采取多头(空头)仓位,如果符号不同则不进行交易。

基准策略总是做多在最后半小时,而买入持有策略在每个期货样本开始时开仓,并在样本结束时平仓(2020年5月)。

样本范围从1974年12月到2020年5月。

小结:

根据收盘前的日内动量去做最后半个小时的交易,看起来收益还不错。夏普在0.8~1.7之间。那么,这个思路在国内市场的表现如何呢?有兴趣试试看吧~