历史跟踪:

深度报告:

点评

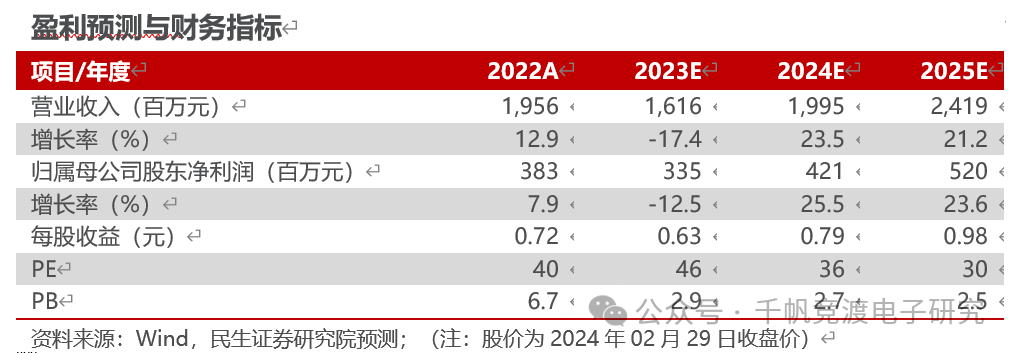

事件:2月28日,中船特气发布2023年度业绩快报公告,2023年公司实现营收16.16亿元,同比下滑17.39%;实现归母净利润3.35亿元,同比下滑12.67%;实现扣非归母净利润2.45亿元,同比下滑30.26%。

Q4业绩同比承压,环比改善显著。23年Q4单季度公司实现营收4.17亿元,同比下滑17.26%,环比提升4.51%;实现归母净利润0.86亿元,同比下滑21.10%,环比提升11.69%;实现扣非归母净利润0.77亿元,同比下滑19.79%,环比提升148.39%,公司经营业绩同比变动的原因主要系:1)受国际形势和宏观经济环境等因素的影响,公司主要产品电子特种气体下游半导体芯片、液晶显示行业景气度下滑,市场需求疲软,半导体芯片市场2023年全年处于调整期。2)公司产品价格调整及市场需求疲软导致营业收入减少,同时公司为长远发展,加大研发投入,研发费用增加,利润有所下降。

产能位居全球前列,深受下游客户认可。公司主打产品三氟化氮年产能达到9,250吨,六氟化钨年产能达到2,230吨,产能分别位居全球第二和全球第一。经过多年客户开发和业务拓展,公司客户已覆盖台积电、铠侠、美光、海力士、中芯国际、长江存储、长鑫存储等境内外集成电路代表性企业,京东方、TCL科技、群创光电等行业内著名企业,服务于强生、默克等行业巨头,以及新宙邦、杉杉股份等新能源电池材料企业。公司与下游客户建立了稳定良好的合作关系,电子特气市场占有率稳居国内第一。

募投项目陆续投产,助力未来业绩增长。目前,公司主要产品三氟化氮产能为9250吨/年,六氟化钨产能为2230吨/年。公司年产735吨高纯电子气体项目已于2023年9月达到预定可使用状态;年产3250吨三氟化氮项目、年产500吨双(三氟甲磺酰)亚胺锂项目、年产1500吨高纯氯化氢扩建项目于2023年12月份达到预定可使用状态。同时,公司还积极拓展新品,主要在研项目包括二十一种高纯电子气体的关键技术开发,应用于集成电路和半导体生产的各个工艺环节。

投资建议:考虑到公司产能持续扩张,预计公司 2023-2025 年归母净利润分别为3.35/4.21/5.20亿元,对应现价 2023-2025年的PE 为 46/36/30倍,我们看好公司在特种气体领域的竞争力以及业务成长性,维持“推荐”评级。

风险提示:下游需求不及预期;市场竞争加剧;原材料价格上涨。

本文源自报告:《中船特气(688146.SH)2023年业绩快报点评:公司业绩短期承压,产能扩张静待行业复苏》| 发布时间2024年3月1日 | 发布报告机构:民生证券研究院 | 报告作者:方竞 S0100521120004

研究团队简介

方竞,西安电子科技大学本硕连读,5年半导体行业从业经验,曾于德州仪器等全球龙头企业任职。同时还是半导体创业孵化平台IC咖啡的发起人。

作为团队核心成员获19年新财富电子行业第3名;18/19年《水晶球》电子行业第2/3名;18/19年《金牛奖》电子行业第3/2名。作为首席获21年Wind金牌分析师第4名。执业证号:S0100521120004

李少青,电子行业资深分析师,武汉大学硕士,曾任职于西南证券、信达证券,2022年加入民生证券。执业证号:S0100522010001

童秋涛,电子行业研究员,复旦大学硕士,曾供职于信达证券股份有限公司,2022年加入民生证券。执业证号:S0100122010028

李萌,电子行业分析师,华东师范大学金融硕士,曾供职于方正证券研究所,2022年加入民生证券。执业证号:S0100522080001

张文雨,电子行业研究员,上海交通大学硕士,曾供职于信达证券研究所,2022年加入民生证券。执业证号:S100123030013

特别声明

《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》于2017年7月1日起正式实施。通过新媒体形式制作的本订阅号推送信息仅面向民生证券客户中的专业投资者,请勿在未经授权前进行任何形式的转发。若您非民生证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号,请勿订阅、接收或使用本订阅号中的任何推送信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。