煤炭开采、燃煤发电、钢铁等高碳行业的低碳转型对于我国顺利实现碳达峰碳中和目标至关重要。企业的碳排放现状,是衡量企业未来的碳减排措施是否到位、企业转型路线规划是否合适的基础。同时,行业和企业的低碳转型、可持续发展及相应的投融资需求也受到资本市场的广泛关注。

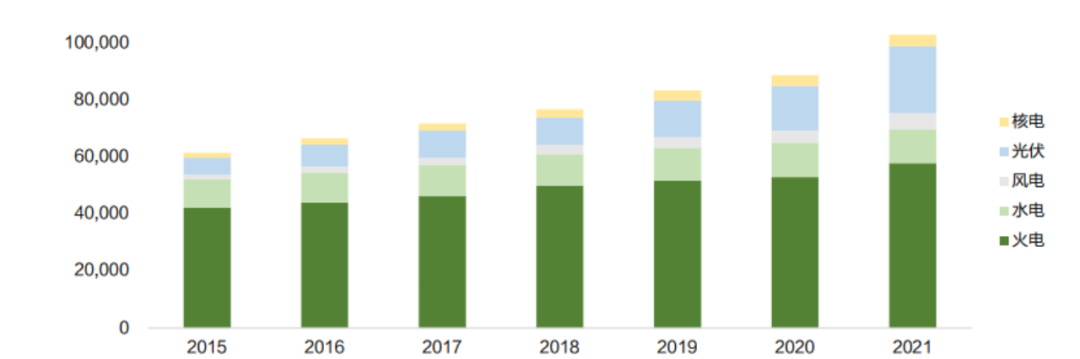

由清华大学五道口金融学院绿色金融研究中心(CGFR)撰写的《煤炭开采、燃煤发电、钢铁行业上市公司碳排放现状和转型分析》研究报告(以下简称《报告》)结合三个行业内具有代表性的上市公司进行案例研究,整理并分析企业和行业的碳排放现状,识别企业的可持续活动,基于最新趋势评估企业信息披露现状,分析企业应对碳达峰碳中和目标的转型路径,探索企业低碳转型的未来趋势,并从企业、金融机构的角度提出相关建议。“CGFR领读笔记”系列推送将提炼《报告》核心知识点,帮助大家快速阅览、掌握核心内容。今日阅读第二章中关于“燃煤电力行业上市公司碳排放计算”的相关内容。快来与小编一起学习、共同进步吧!我国的能源结构以煤炭为主,煤炭占比达到57%,呈现“富煤、贫油、少气”的现状。以发电来源划分,电力可分为火电、水电、风电、太阳能和核电(如图2.3所示)。

图2.3 各来源发电量(亿千瓦时)

图2.3 各来源发电量(亿千瓦时)

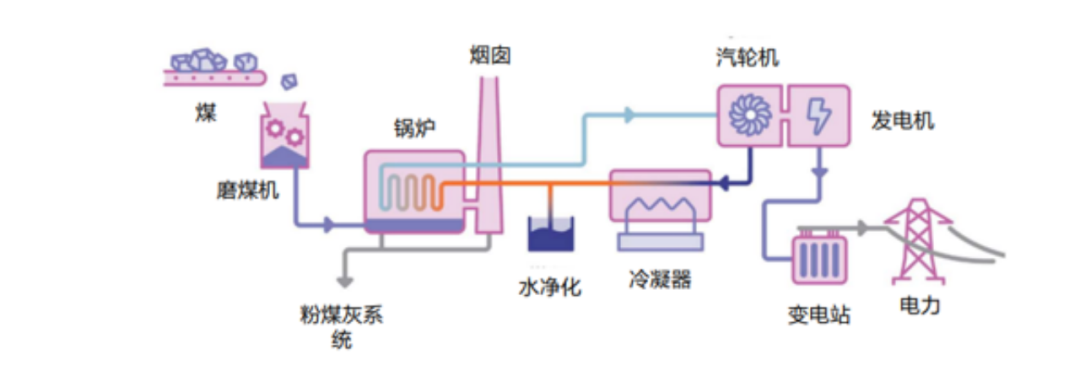

近几年来,我国的非化石能源发电迅速上升,非化石能源装机量呈现上升趋势。根据中电联的统计,截至2021年年底,非化石能源装机总量达到11.2亿千瓦,占发电总装机量的47%。2021年,我国可再生能源的累计装机容量较2015年翻番。在2021年新增的各类型发电装机中,70%以上为非化石能源。按照能源来源,电力的产生可分为从煤炭、天然气等化石燃料燃烧产生,以及非化石能源包括太阳能、风能、水能等产生。《报告》主要关注火电企业燃煤产生电力及其碳排放情况。火电是指以化石燃料包括煤炭、石油和天然气等一次能源,将热能转化成电能的发电方式。火力发电厂的核心设备是锅炉、汽轮机和发电机,其他的辅助设备包括水处理设备、除尘设备、燃料运输与储存设备等等。如图2.4所示,火力发电的过程主要如下:原煤转化成合适的方式进入锅炉,同时输入空气和给水,利用燃烧释放的热能使水变成高温、高压的蒸汽,带动汽轮机旋转做功从而带动发电机发电。

图2.4 电力生产过程(根据世界煤炭协会信息整理)

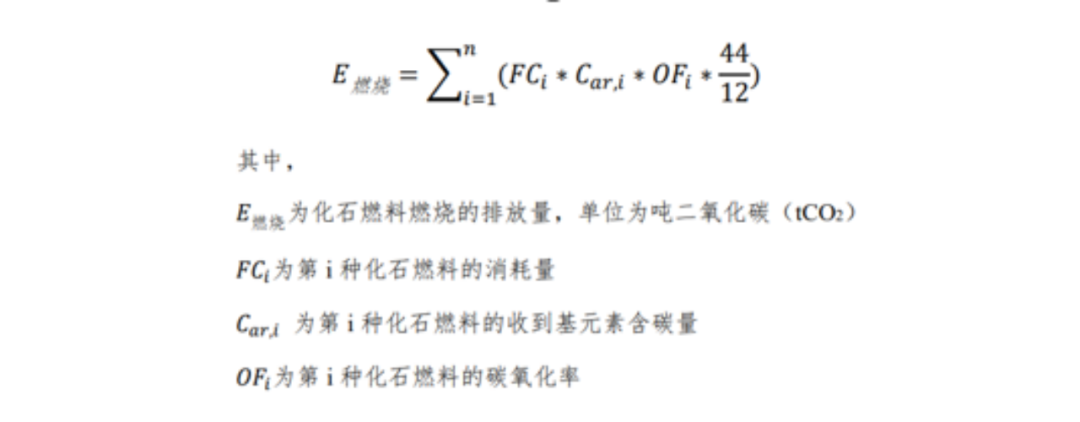

发改委于2013年发布了《中国发电企业温室气体排放核算方法与报告指南(试行)》。《指南》明确了使用范围、参考文献、术语、核算边界等问题。核算边界以企业法人为界,发电企业的温室气体核算和报告范围包括:化石燃料燃烧产生的二氧化碳排放、脱硫过程的二氧化碳排放、企业净购入使用电力产生的二氧化碳排放。生态环境部于2021年底发布了《企业温室气体排放核算方法与报告指南发电设施(2021年修订版)》(征求意见稿),并于2022年印发了《企业温室气体排放核算方法与报告指南发电设施(2022年修订版)》。文件明确了该《指南》适用于全国碳排放权交易市场的发电行业重点排放单位使用化石燃料的发电设施的温室气体排放核算。通过统计期内发电设施各种化石燃料燃烧产生的二氧化碳排放量进行计算,计算公式如下:

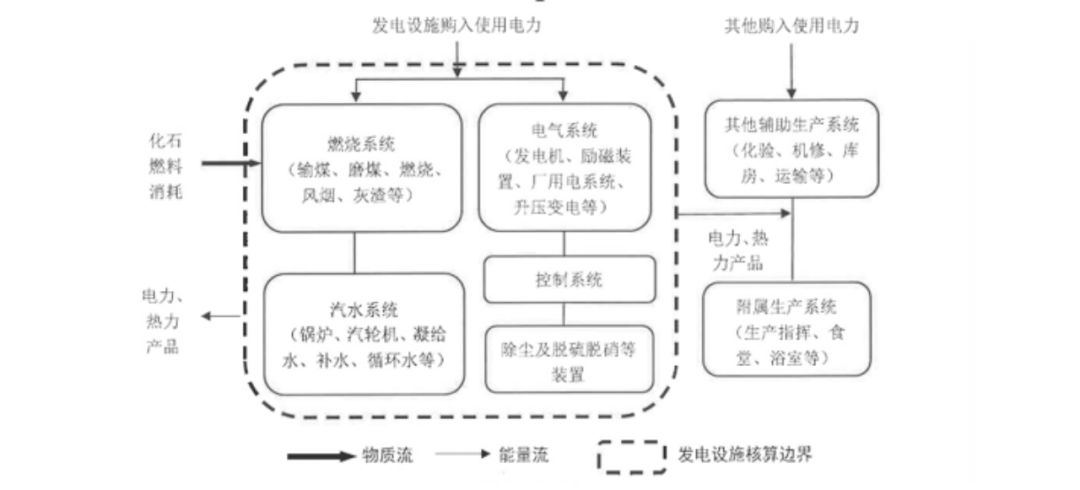

最新的《指南》明确了核算边界为发电设施(图2.5),主要包括燃烧系统、汽水系统、电气系统、控制系统和除尘及脱硫脱硝等装置。发电设施温室气体排放核算和报告范围包括:化石燃料燃烧产生的二氧化碳排放、购入使用电力产生的二氧化碳排放。化石燃料燃烧产生的二氧化碳排放:一般包括发电锅炉(含启动锅炉)、燃气轮机等主要生产系统消耗的化石燃料燃烧产生的二氧化碳排放,以及脱硫脱硝等装置使用化石燃料加热烟气的二氧化碳排放,不包括应急柴油发电机组、移动源、食堂等其他设施消耗化石燃料产生的排放。对于掺烧化石燃料的生物质发电机组、垃圾(含污泥)焚烧发电机组等产生的二氧化碳排放,仅统计燃料中化石燃料的二氧化碳排放,并应计算掺烧化石燃料热量年均占比。

图2.5 发电企业核算边界

2013年版的《中国发电企业温室气体排放核算方法与报告指南(试行)》的组织主体为发改委,主要用于碳排放核查,由国家强制执行,是控制重点排放企业的温室气体排放、引导企业低碳转型的工具。2021年版的《企业温室气体排放核算方法与报告指南发电设施》的组织主体为生态环境部,主要用于温室气体排放报告,目的在于规范全国碳排放交易市场中交易企业的温室气体排放报告核查活动,核算范围为重点排放行业中年排放量达2.6万吨二氧化碳当量及以上的企业。2022年,生态环境部发布了《企业温室气体排放核算方法与报告指南发电设施(2022年修订版)》,重要的变化是把之前版本中推荐的电网排放因子从0.6101 tCO2/MWh降低到0.5810 tCO2/MWh,并增加了对于元素含碳量、低位发热量等参数的检测要求,进一步要求重点排放单位应开展月度信息化存证。《报告》参考上述指南文件,根据可获得的公开数据,对样本内不同的电力企业进行年碳排放量的测算。考虑到数据的可得性,企业在社会责任报告中对于所使用的能源或者所使用的工艺的披露信息较少,为此《报告》使用排放清单的方法进行计算。根据《指南》中所示的计算框架,碳排放计算主要需要囊括化石燃料燃烧、外购电力两个部分,分别需要获取企业分类型化石燃料消耗量、电力 / 热力净购入量。数据来源包括企业自身发布的社会责任报告和年度报告,以及第三方发布的企业信用评级报告和债券跟踪评级报告等。以A公司为例,《报告》根据A公司的年报和社会责任报告披露的信息获取得到碳排放计算相关的原始数据,从而估算A公司的碳排放。估算公式为:碳排放 = 供电煤耗 × 排放系数 × 发电量火力发电排放系数为折标准煤系数(千克标准煤 / 千瓦时) 与标准煤二氧化碳排放(千克 / 千克标准煤)的乘积。标准煤二氧化碳排放(吨二氧化碳 / 吨标煤) 选取了国家发改委重点节能技术推荐的排放因子,即为2.64吨二氧化碳 /吨标煤 。由此,课题组得到了属于A公司自己的火力发电排放系数,代入公式即可得到火力发电产生的二氧化碳当量。最后,通过排放因子的计算方法的计算过程和所得结果, 披露值与根据信息计算的计算值差距在8%。计算所得碳排放数据与企业公布的数据差距较小,主要是因为计算的碳排放是按照火力发电值和供电煤耗算出的煤消耗产生的排放,即为煤消耗产生的二氧化碳排放。根据企业公布的碳排放数据,企业按煤消耗、天然气消耗、燃油消耗和脱硫过程分别公布了二氧化碳排放,可见该企业的温室气体排放主要来自煤消耗产生的排放(占总排放的96%)。因此,计算所得的煤消耗产生的二氧化碳排放结果与企业公布数据非常接近。造成误差的最主要原因可能是计算采用排放因子与企业采用的不一致。A公司的火电中还包括一部分气电机组,此处直接全按煤电机组进行计算,煤炭排放因子为 2.64 tCO2/tce(2.64吨二氧化碳 / 吨标煤),天然气排放因子为1.63 tCO2/tce,燃气发电的排放显著低于燃煤机组,导致计算结果偏高。按照相似思路,表2.7计算了电力行业中其他相关企业的碳排放情况。根据《指南》,按照清洁能源发电不计算排放的假定,以清洁能源为主的发电公司无排放。在考虑到企业的售电收入后,可以计算单位售电收入下的碳排放。表中可看出,9家样本企业中有5家涉及燃煤发电,尽管单位收入碳排放有较大差异,但单位排放均呈现持平或者下降趋势。

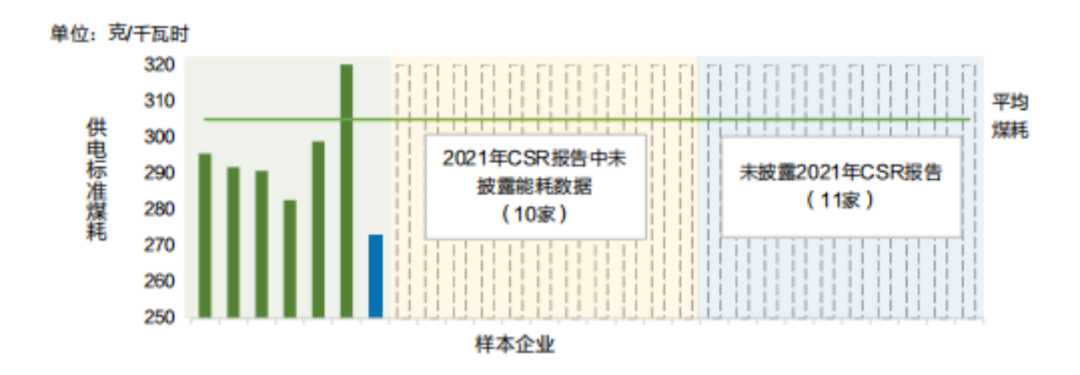

《报告》进一步拓展到其他火电发电企业。根据申万行业分类标准(2021版),电力行业中火力发电的上市公司共有27家,16家发布CSR报告的企业中,仅有6家在CSR报告中详细披露了供电 / 发电煤耗的有关数据。(其中1家企业披露了两个省份的不同供电煤耗;标蓝的1家企业为发电标准煤耗)如图2.6所示,行业间企业的能耗存在差异,从282.7克 / 千瓦时至320克 / 千瓦时不等。根据《中国电力行业年度发展报告 2021》统计数据,2020年,全国6000千瓦及以上火电厂供电标准煤耗304.9克 / 千瓦时。企业在供电标准煤耗上的差异,也反映出减排潜力的不同。

清华大学五道口金融学院讲席教授、清华大学五道口金融学院绿色金融研究中心(CGFR)主任鞠建东为课题总顾问,CGFR高级研究员黎菁为课题总负责人。

由清华大学五道口金融学院绿色金融研究中心(CGFR)撰写的《煤炭开采、燃煤发电、钢铁行业上市公司碳排放现状和转型分析》研究报告,结合三个行业内具有代表性的上市公司进行案例研究,整理并分析企业和行业的碳排放现状,识别企业的可持续活动,基于最新趋势评估企业信息披露现状,分析企业应对碳达峰碳中和目标的转型路径,探索企业低碳转型的未来趋势,并从企业、金融机构的角度提出相关建议。欢迎大家阅读《煤炭开采、燃煤发电、钢铁行业上市公司碳排放现状和转型分析》。编辑 | 杨粟裕

审核 | 黎 菁

联系方式 | greenfinance@pbcsf.tsinghua.edu.cn;

(010)83021539

清华大学五道口金融学院绿色金融研究中心(Center for Green Finance Research, PBC School of Finance, Tsinghua University,简称“绿金中心”或“CGFR”)正式成立于2018年底,是我国成立最早、与国际合作最密切、具有世界一流水平的绿色金融研究平台。清华大学五道口金融学院讲席教授鞠建东现任中心主任。CGFR致力于绿色金融和可持续金融领域的学术与政策研究、工具创新、产研结合与国际合作。伴随着国家30-60“双碳”发展战略全面推进,CGFR将全力以赴服务于国家战略、世界发展,在碳中和实现机制与路径、环境气候风险分析、绿色和可持续金融标准开发、绿色金融基础设施、科技赋能碳中和、转型金融、绿色金融产品创新、ESG投资研究、生物多样性与金融稳定关联关系等重点领域开展研究,支持国家相关部委、金融监管和头部金融机构的政策制定和战略规划。