小小的收据,内容十分多农产品发票采集,或许搬个凳子给你连讲三日三夜都讲不完。

须要留意的是,我们日常收据的初审绝对不限于三哥下边分享和列出的状况,不是说你没有碰到下边这种状况,你收到的收据就是合规的,也是说下边这种状况比较具备代表意义,特此详尽剖析一下。

目录

一、过气收据

二、旧导演章收据

二、税率栏错开收据

三、编码选错的收据

四、规定填开动作未完成收据

五、假收据

一、过气收据

过气收据,税法上没这个名词,是小编自己安排的,为了防治杠精,这儿还是具体解释一下,虽然也就是早已不再使用的版本的收据,例如有些地方手工收据早已规定不再使用,假如有些蓄意不去缴销,于是还留着给你开,那这些就是不行的,过气了的。

我们要一直关注一下收据的最新种类,对于一些早已过气不能再使用的收据,收到后进行核查,查证确属于废票重开的状况,坚决拒收,例如下边这几种。

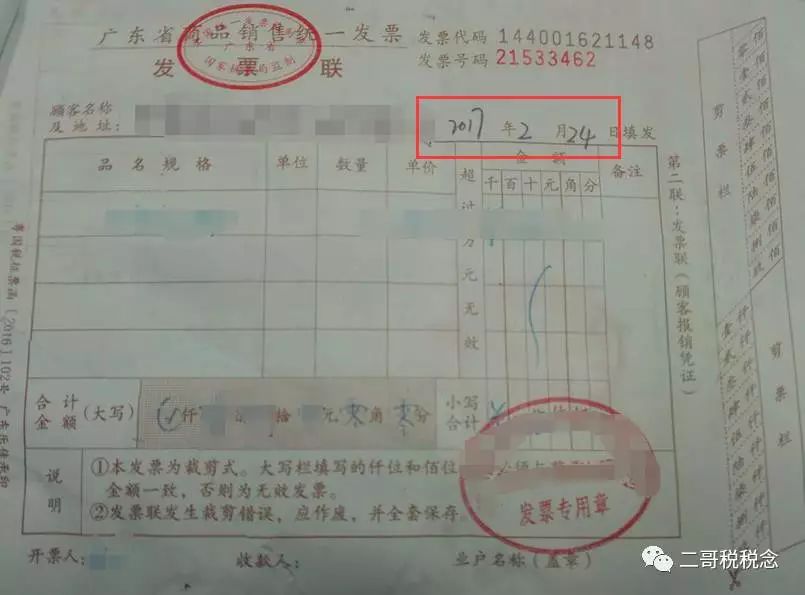

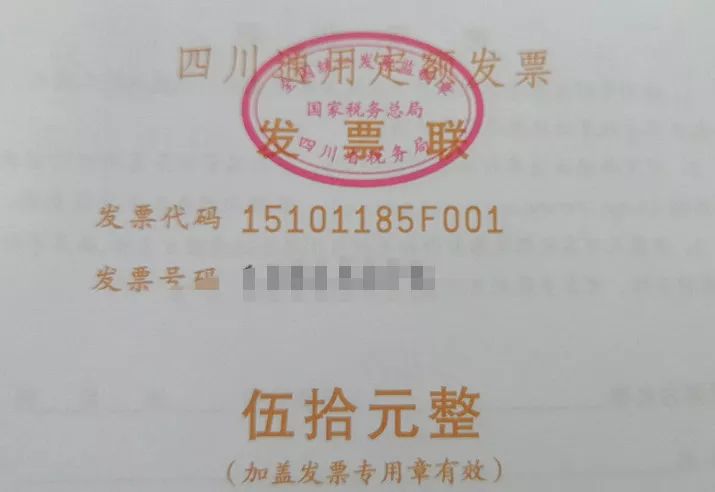

「广东省商品销售统一收据」,这些收据一看就怪怪的,如同你在街边忽然听到一个装扮的很时尚的人一样,你定要询问他是不是穿越进来的。

广州省国家地税局关于启用新版普通收据的公告2016年2号文规定,广州省的收据种类早就没有这个了。因此,颇有疑惑,这张2017年开的收据是废票没缴销再开。

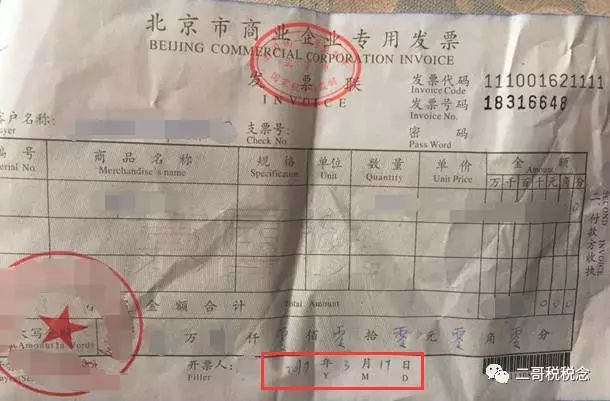

这张收据,同样的烦恼,如何也有此类?跟不上你的性感,我们应当不是一个时代的人。

经查,「北京市商业企业专用收据」等旧版手工收据只好使用到2010年12月31日,2011年1月1日起全部作废,请手中仍有未使用完的旧版普通手工收据于2011年1月4日起到我所进行缴销验旧。2011年1月1日之后仍继续出具旧版手工收据的将给予行政罚款。因此,只是张废票。

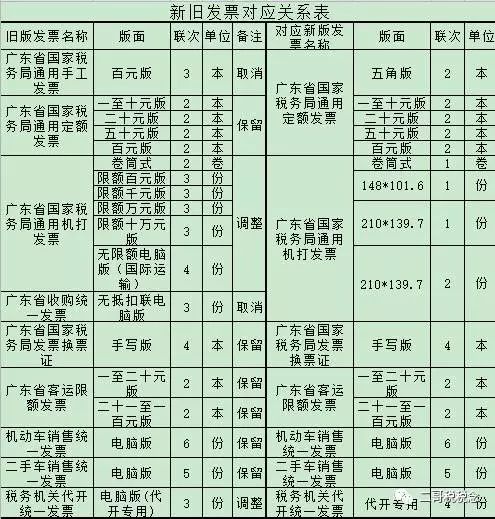

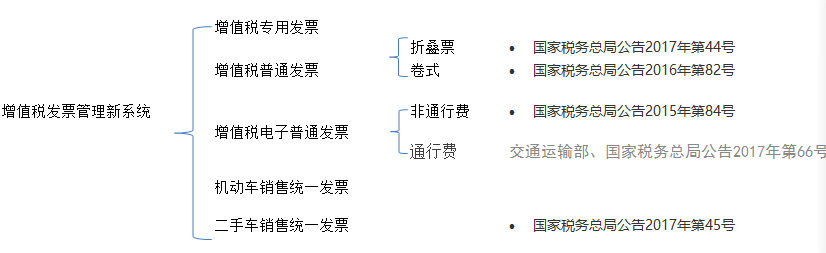

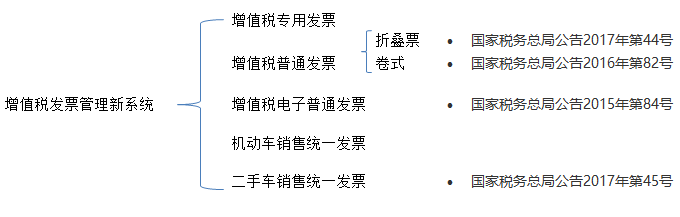

现在我国的收据种类如右图:

然,目前也有个成品油收据下来,然而其载体就是增值税收据管理新系统出具下来的增值税专用收据、增值税普通收据、增值税电子普通收据。这儿就不多说了。

不同的收据适用范围是不同的,并且有两个趋势。你得要明白

1、非增值税收据管理新系统的收据会缩小使用范围,最终迁往增值税收据管理新系统出具。

2、发票种类会越来越简化,使得会逐渐都向电子化发展。

这么做为纳税人,你该怎么选择你应当使用的收据呢?不仅各县在收据管理上推行进度不一此外,通常状况下可以根据下边这个范围来辨别。

1、增值税专用收据适用于增值税通常纳税人,列入“小规模纳税人自行出具增值税专用收据试点”的小规模纳税人,已使用增专的通常纳税人转登记小规模的也可自行领用增值税专用收据出具。

2、增值税普通收据(电子普通收据)适用于增值税通常纳税人以及月不含税销售额超出10亿元或季不含税销售额超出30亿元的小规模纳税人。月不含税销售额不少于10亿元或季不含税销售额不少于30亿元的小规模纳税人要求使用增值税收据管理新系统的,也可领用。

通行费电子普通收据主要使用高速铁路和计费铁路。

3、增值税普通收据(卷票)由纳税人自愿选择使用,重点在生活性服务业纳税人中推广使用。(单联)

4、机动车销售统一收据适用于从事机动车零售业务(不包括销售旧机动车)的纳税人。销售旧机动车是在二手车市场二手车销售统一收据。

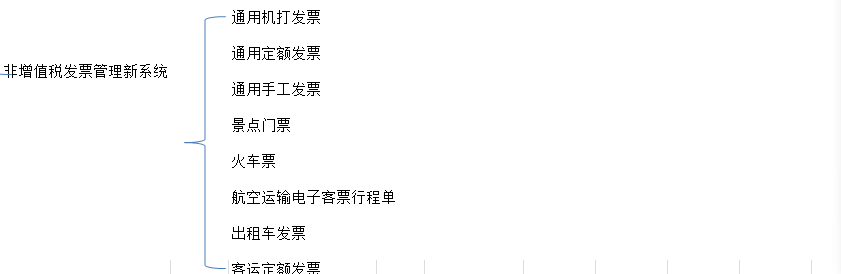

5、通用机打收据、通用手工主要适用于起征点以下的小规模纳税人。

6、通用定额收据主要适用于定期定额征收的个体公商户和缴纳停路费的纳税人。

7、出租车收据,客运定额收据、火车票、飞机行程单适用各自行业。

实际工作中,上述收据种类不一定在各县都存在,有些地方早已根据前面说的收据发展趋势取消了一些收据。

因此,详细在初审收据种类时侯,你需要关注收据出具的省市是否还仍然存在类似收据,倘若是作废收据重开的状况,那就是无效的,例如通用手工收据,这些收据在大部份地区虽然都取消了,若果你还从那些地区的企业手里取得这些收据,那就该留意了。

二、旧导演章收据

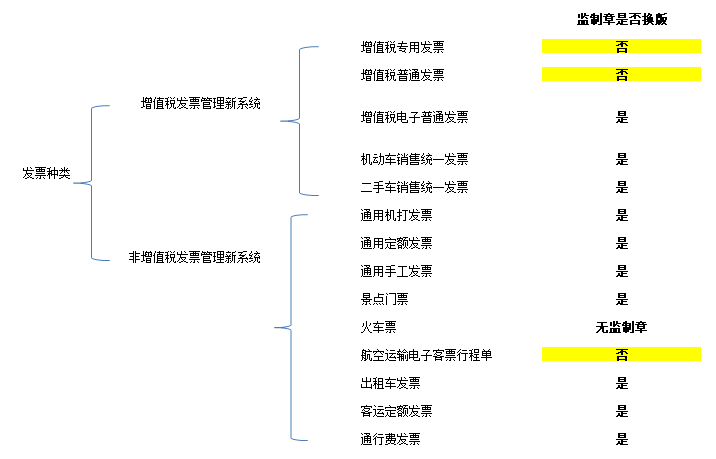

依据《国家国税总署关于做好税务税务征管制度变革过渡期有关税收征管工作的通告》(税总发2018年68号文件)以及国家国税总署公告2018年第32号《关于地税机构变革有关事项的公告》的规定,2019年1月1日起启用新版收据。

各部委在取得2019年1月1日及以后出具的收据需非常留意应当为新版收据,收到旧版的请退还。

详细这些须要换新导演章,如下:

下边具体调换版后主要种类的收据详细式样进行展示,便于对照查看。

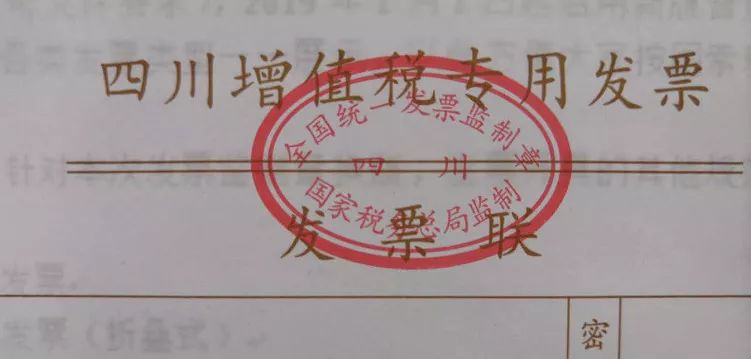

1、增值税专用收据「维持不变」

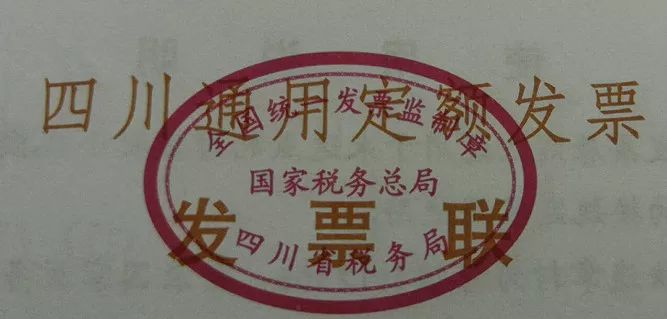

收据导演章未换版,抛物线形,带环刻制“全国统一收据导演章”字样,后边刻制“省、自治区、直辖市、计划单列市”名称,下环刻制“国家国税总署出品”。

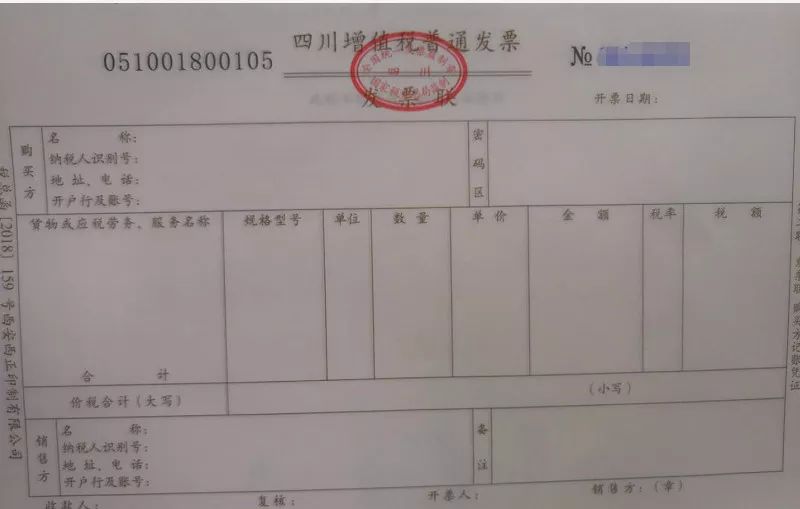

2、增值税普通收据(折叠式)「维持不变」

收据导演章未换版,抛物线形,带环刻制“全国统一收据导演章”字样,后边刻制“省、自治区、直辖市、计划单列市”名称,下环刻制“国家地税总署导演”。

3、增值税普通收据(卷式)「维持不变」

收据导演章未换版,抛物线形,带环刻制“全国统一收据导演章”字样,后边刻制“省、自治区、直辖市、计划单列市”名称,下环刻制“国家地税总署导演”。

4、增值税电子普通收据「换版」

新收据导演章形状为抛物线形,与原收据导演章尺寸相似,二环加刻一细线。带环刻制“全国统一收据导演章”字样,后边刻制“国家国税总署”字样,下环刻制“xxx国税局”字样,如“四川省地税局”等。

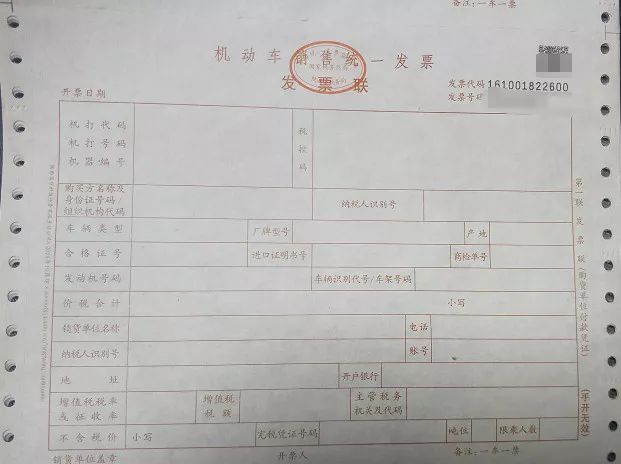

5、机动车销售统一收据「换版」

新收据导演章形状为抛物线形,与原收据导演章尺寸相似,二环加刻一细线。带环刻制“全国统一收据导演章”字样,后边刻制“国家国税总署”字样,下环刻制“xxx国税局”字样,如“四川省地税局”等。

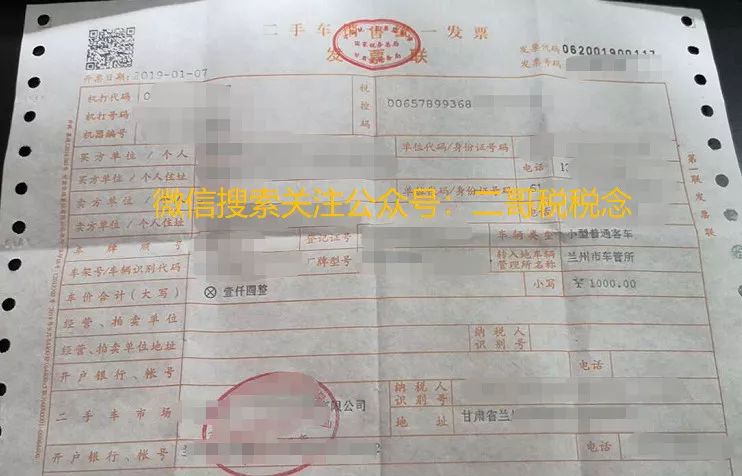

6、二手车销售统一收据「换版」

新收据导演章形状为抛物线形,与原收据导演章尺寸相似,二环加刻一细线。带环刻制“全国统一收据导演章”字样,后边刻制“国家国税总署”字样,下环刻制“xxx国税局”字样,如“四川省地税局”等。

7、通用机打收据「换版」

新收据导演章形状为抛物线形,与原收据导演章尺寸相似,二环加刻一细线。带环刻制“全国统一收据导演章”字样,后边刻制“国家国税总署”字样,下环刻制“xxx国税局”字样,如“四川省地税局”等。

8、通用定额收据「换版」

新收据导演章形状为抛物线形,与原收据导演章尺寸相似,二环加刻一细线。带环刻制“全国统一收据导演章”字样,后边刻制“国家国税总署”字样,下环刻制“xxx国税局”字样,如“四川省地税局”等。

9、航空货运电子车票行程单「维持不变」

收据导演章未换版,抛物线形,带环刻制“全国统一收据导演章”字样,下环刻制“国家国税总署导演”。

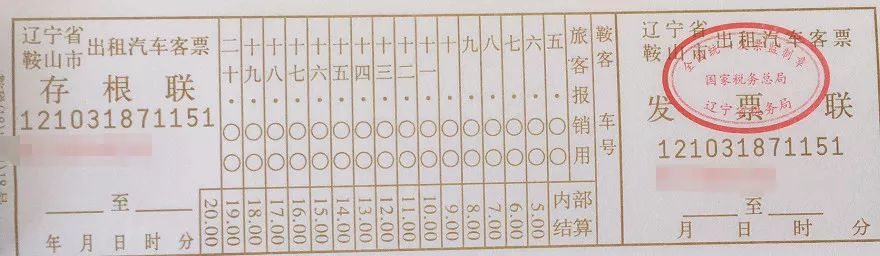

10、出租车收据、客运发票「换版」

新收据导演章形状为抛物线形,与原收据导演章型号相似,二环加刻一细线。带环刻制“全国统一收据导演章”字样,后边刻制“国家地税总署”字样,下环刻制“xxx地税局”字样,如“四川省地税局”等。

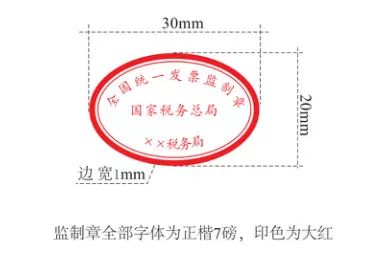

其他未列明式样的收据,包括套票、通用手工收据、医疗卫生急诊(入院)计费收据,即便收据导演章未出现国家地税总署字样的均须要改版为新的收据导演章,如右图样式:

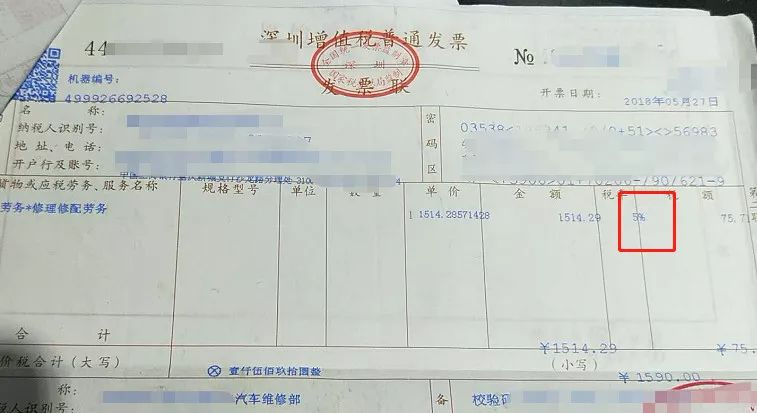

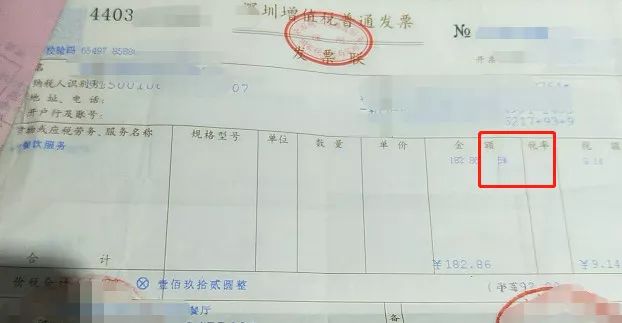

三、税率栏开错的收据

后面两张收据,一张是车辆维修修配业务,一张是餐饮服务,都开的5%的收据。

我们晓得,维修修配劳务,餐饮服务都没有5%的状况,你是通常纳税人这么维修修配16%,餐饮服务6%,你是小规模纳税人,那都是3%。

因此,两张收据开错了,拒收。

2019年4月1日以后,增值税税赋上调,调整后的在中华人民共和国境内销售货物或则加工、修理修配劳务(以下简称劳务),销售服务、无形资产、不动产以及进口货物的单位和个人,为增值税的纳税人,必须按照本细则收取增值税。”

13%,纳税人销售货物、劳务、有形动产出租服务或则进口货物。

固然比较零乱,并且从记忆视角,我们可以找一些规律,13%的税赋基本都是和货物相关的,例如货物的销售、货物的加工、修理修配、货物的出租、货物的进口。因而,我们可以这么来记忆,即便货物相关的一些行为,除特殊状况外,都使用13%的税赋

特殊状况要例外

1、涉及货物的那种特殊行为,那就是出口,税赋0%。

2、这类23类特殊货物销售或进口行为,税赋9%。

粮油等农产品、食用动物油、食用盐;

供水、暖气、冷气、热水、煤气、石油液化气、天然气、二甲苯、沼气、居民用焦炭制品;

图书、报纸、杂志、音像制品、电子出版物;

草料、化肥、农药、农机、农膜;

9%,纳税人销售交通货运、邮政、基础联通、建筑、不动产出租服务,销售不动产,出售农地使用权,销售或则进口23类货物,税赋为9%

9%的税赋,基本就是正罗列了,只要记住那些就行。9%的税赋主要和货物没有太大关系,大部份都是牵涉销售服务、无形资产、不动产的。

其实,不是所有的服务都是9%税赋。

1、有形动产的出租服务,它适用13%

2、除了9%正罗列的服务和有形动产的出租服务的其他服务,适用6%。

3、境内单位和个人跨境销售国务院规定范围内的服务、无形资产,税赋为0%。

9%也不是完全不牵涉货物,我们23类的货物销售或进口行为,就适用9%的税赋。

这么剩下的6%、0%,然而就挺好记忆了,然而基本上面都说了。

6%主要就是适用于销售服务的农产品发票采集,不仅10%正罗列的服务,也有动产的出租服务,其他服务适用6%。例如增值联通服务,金融服务,出租服务以外的现代服务,生活服务。

0%,主要就是纳税人出口货物,境内单位和个人跨境销售国务院规定范围内的服务、无形资产。

有人也说如何没说3%、5%,然而这并非税赋,这是简易计税的征产率,在增值税上并非一个概念。

四、编码选错的收据

瞧瞧下边这些洗路费收据。你们认为编码简称有没有问题?

很显著,销售方出具收据时侯把编码选错了,加工、修理修配劳务的大类编码简称才是劳务。而洗车服务算不得加工维修修配劳务,是生活服务业的范畴。

因此正确的是选择“居民日常服务”中其他市民日常服务,简称是生活服务。通常纳税人的税赋是6%,小规模征产率3%。

国家国税总署公告2017年第45号说的很清楚,自2018年1月1日起,纳税人通过增值税收据管理新系统出具增值税收据(包括:增值税专用收据、增值税普通收据、增值税电子普通收据)时,商品和服务征税分类编码对应的简称会手动显示并复印在收据票面“货物或应税劳务、服务名称”或“项目”栏次中

因此,你收到的增值税专用收据、增值税电子收据,增值税普通收据含卷式,包括目前通行费电子普通收据,都应当在收据上看见简称。

但是,国家国税总署说系统升级还要一个过程,部份纳税人因未进行系统升级引起出具的增值税收据票面上未复印商品和服务征税分类编码简称。未复印商品和服务征税分类编码简称的增值税收据可以正常使用,无需重新开具。

虽然到现在来说,早已过了如此久了,也有没升级完的只是不应当了。

五、规定动作没完成收据

备注栏不完整的

“营改增”以后,增值税收据威震江湖,增值税税票也更加显得冗长上去,各行各业的经济业务基本上都要通过一张小小的收据来反映,难度之大可想而知。非常是之前的一些行业收据取消,例如建筑业统一收据、货物货运收据、保险业收据等,大量的具备行业特征的信息没地方填写。

这些状况下,原本并不为人所留意的“备注栏”关键时侯挺身而出,承载了大量的信息披露的工作。

此刻,备注再不是一个可有可无的边沿栏目了,若果忽略了它,分分钟被判定为不合规的收据。

作为收票方,不管是你接受货运服务、建筑服务还是其他服务,都须要明白,有些服务应当在收据备注栏列明规定信息,假如列明不全或则空白,你这张收据就须要拒收。

假如没有明晰规定备注栏,也就是税法没有规定动作,例如你销售了商品的收据,这么这个地方你可以自由选填。

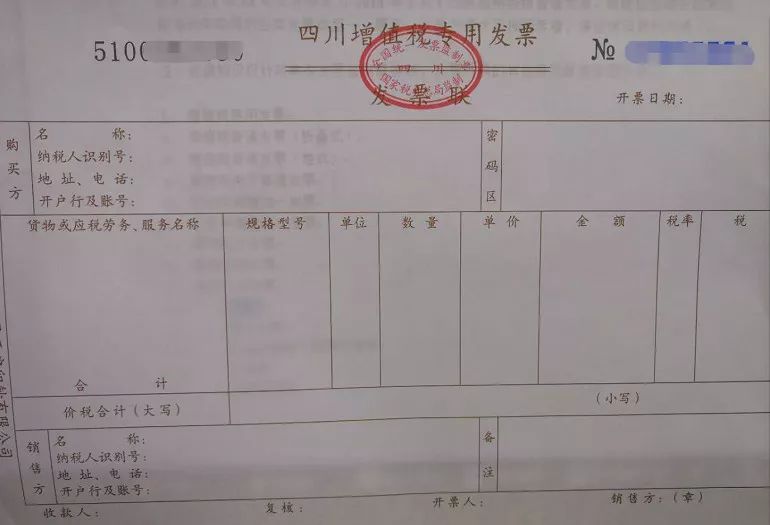

购卖方信息不全

增值税专用收据

购卖方信息应当填列完整,一字不差!

根据:税总货便函〔2017〕127号《增值税收据出具手册》第三、增值税纳税人订购货物、劳务、服务、无形资产或不动产,索要增值税专用收据时,须向销售方提供购卖方名称(不得为自然人)、纳税人辨识号或统一社会信用代码、地址电话、开户行及帐户信息

第十二、增值税专用收据应按下述要求出具:

(一)项目齐备,与实际交易相符;