因为公众号平台更改了推送规则,如果不想错过文章,记得读完点一下“在看”,这样每次新文章推送,才会第一时间出现在你的订阅列表里。

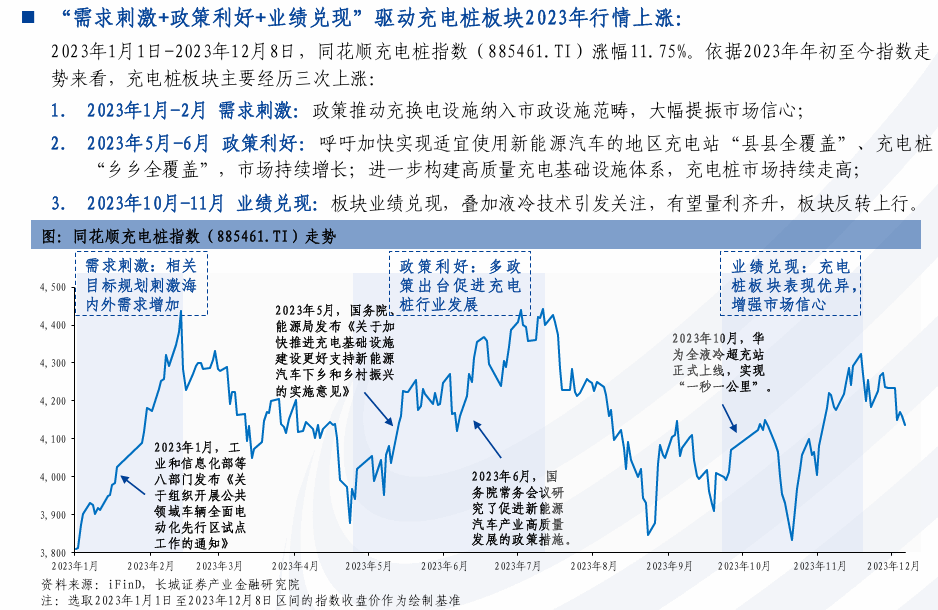

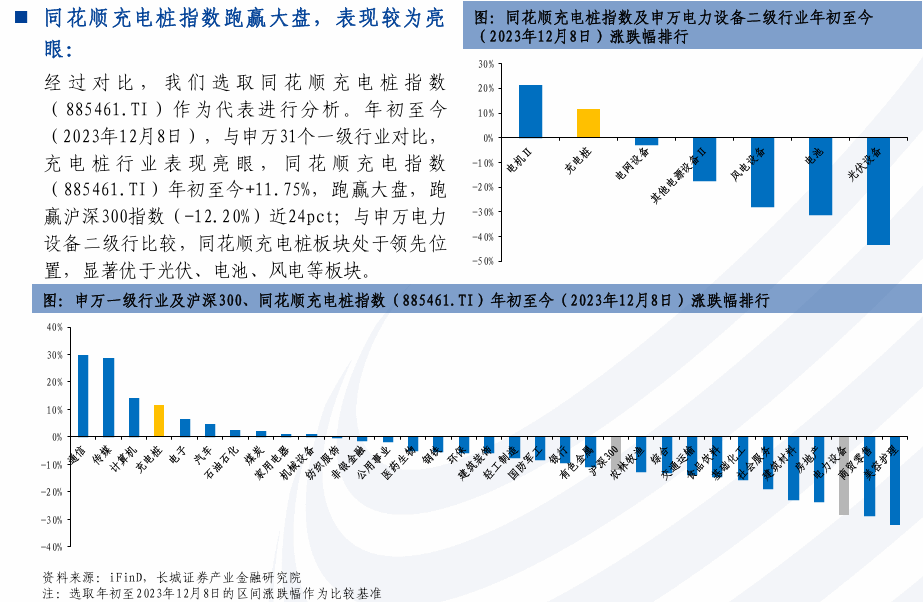

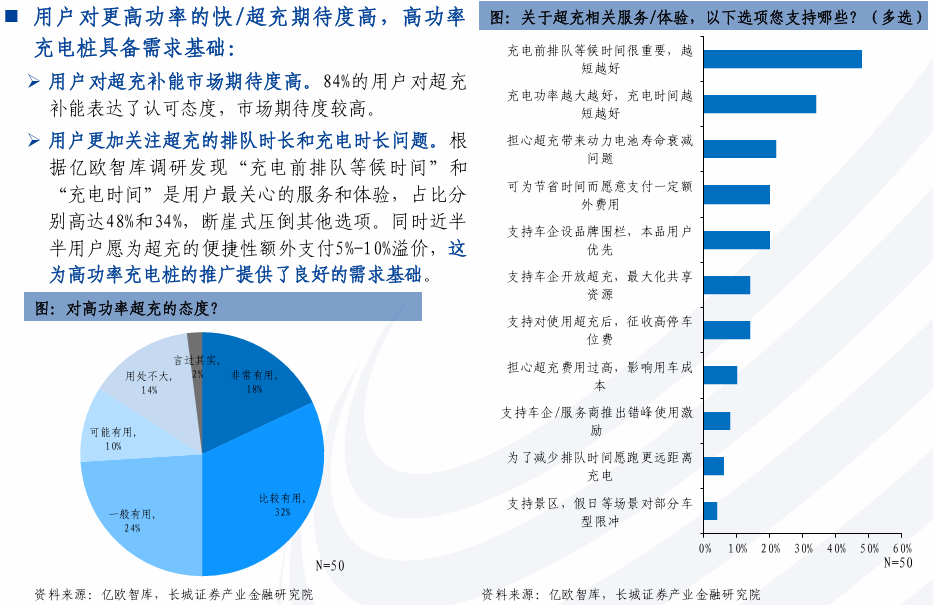

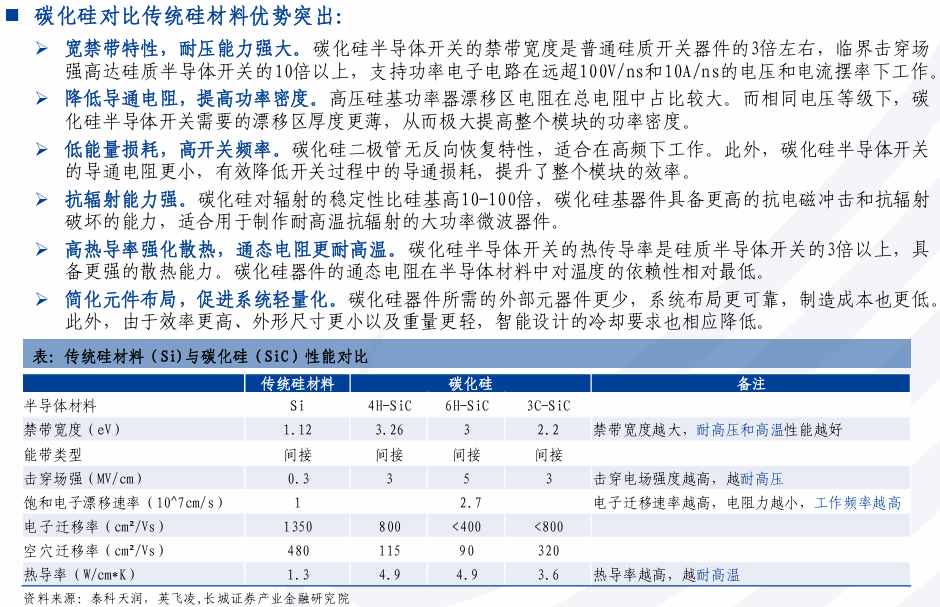

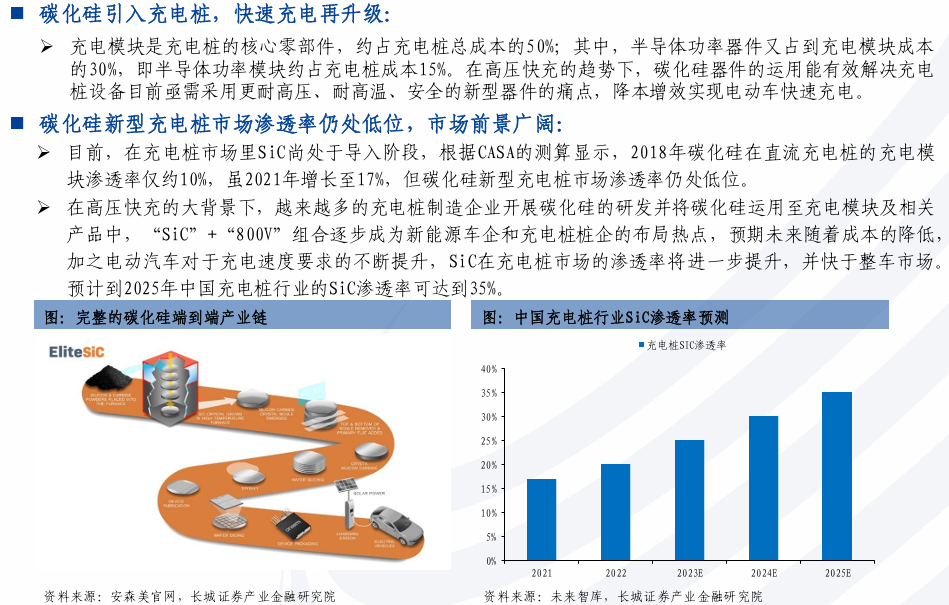

充电难、充电慢仍是行业发展的核心痛点。我国目前新能源车桩比2.38:1,与工信部要求的2025年2:1、2030年1:1的目标仍有差距。32城平均桩数&时间利用率分别仅为51.32%和11.07%,“一桩难求”与“僵尸桩”并存。充电时长成影响用车体验的关键因素,公共充电时用户对快充的青睐度远高于慢充。但目前150KW+公共桩仅5%,我国快充桩建设亟待提高,且直流快充桩功率需向更大功率演绎。高压快充是必然趋势,超充补能期待度高。目前,广汽、小鹏等主流车企均已推出800V+高压车型,预计2026年800V以上高压车型销量将过半,高压车型布局为充电桩向更高功率演进提供更好适配性。且为实现5min充电,充电桩尝试向480KW布局,有望进一步向超充演进。据调查,用户对超充补能期待度高,近半用户愿为超充支付5%-10%溢价,这为高功率充电桩推广提供了需求基础。加之以海南、深圳等多地出台政策促超充站建设,超充补能可期。充电功率动态调度的智能柔性充电堆渗透率有望提升。高压快充下对充电模块的功率调度智能化要求不断提高,而充电堆将充电站全部充电模块集中一起,通过功率切换单元,按实际需要功率对充电模块进行动态分配,对充电设备、配电设备等集中控制,为多辆电动车同时充电,具有提高充电效率、稳定用电网络、优化布局等优势,有望成为未来充电设备的主流。液冷成为解决大功率散热的有效途径,或将成为技术突破主线。相较于传统的风冷充电桩,液冷充电桩的区别主要在于使用了液冷充电模块,并且配备了液冷枪线。液冷充电枪散热性能更好,充电效率更高,且更轻、更方便;而液冷模块相较于传统的风冷模块散热效果更好、更可靠、防护高、安全性高、噪音低、有更低的全生命周期成本。目前多家公司已积极布局液冷模块及液冷枪线并实现批量销售,高压快充趋势下未来液冷充电枪及液冷模块的生产及全液冷充电站的建设或迎来高增。SiC成为高功率充电桩追求性能的必需。碳化硅对比传统硅材料具有宽禁带特性、耐压能力强大,降低导通电阻、提高功率密度,低能量损耗,抗辐射能力强、高热导率强化散热的优势。在高压快充的趋势下,碳化硅器件的运用能有效解决充电桩设备目前亟需采用更耐高压、耐高温、安全的新型器件的痛点。目前,在中国充电桩市场里SiC尚处于导入阶段,2021年渗透率仅17%,预计到2025年渗透率可达到35%。增配储能或将为缓解高压快充下电网压力的解法。充电负荷和配电网原始负荷早晚叠加形成负荷双高峰,且大功率充电桩造成的负荷峰值进一步增加、峰谷差进一步加剧。而充电站配置容量过大,又会造成不必要的额外成本。这对充电站的变压器容量和电网在配网侧承载负荷的能力提出更高的要求。储能技术给平抑电动汽车充电站负荷,优化配变容量提供了新的技术手段,且成本较为低廉,未来在充电站配置储能或成趋势。此外,随着原材料成本下降带来锂电价格下调,增配储能成本降低或促进配储加快落地。我们持续看好需求刺激+政策驱动下充电桩的广阔的市场前景。且在充电难、充电慢的背景下,高压快充势不可挡。我们认为2024年充电桩板块的主线将围绕“高压快/超充”进行展开,建议关注高压快充趋势下带来的结构性变化和技术变革。1)具有品牌力及先发优势的领先整桩企业:盛弘股份、道通科技、炬华科技、绿能慧充、香山股份;2)积极进行技术研发和革新的模块企业:通合科技、英可瑞、威迈斯、优优绿能(拟上市)、许继电气;3)率先布局液冷并实现批量销售的枪线企业:永贵电器、沃尔核材、鑫宏业;4)具有良好建设和运营资源的充换电运营头部企业:特锐德、协鑫能科。宏观经济波动风险,新能源车景气度下滑,充电桩利用率不及预期,充电桩市场竞争加剧,技术更迭风险。一、回顾2023:需求+政策双轮驱动充电桩行业高景气1.1 行情回顾:2023年年初至今充电桩行业市场表现较为优异

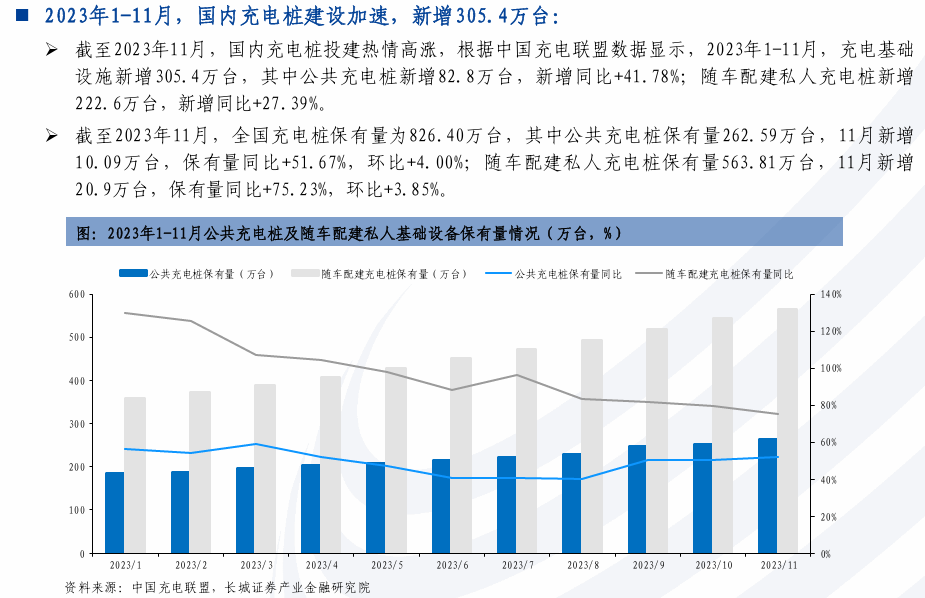

1.2 建设情况:2023年1-11月,充电桩建设加速,新增305.4万台

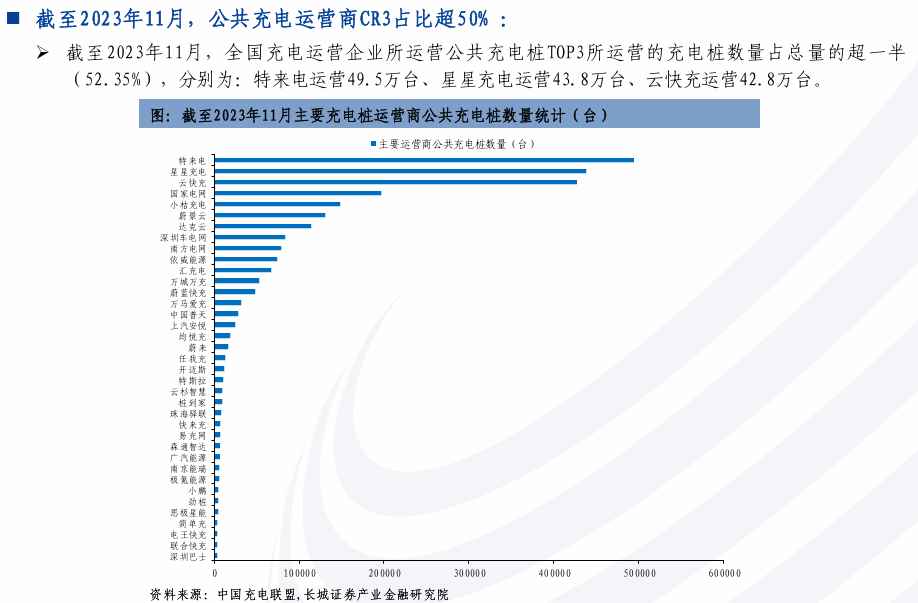

1.3 运营情况:截至2023年11月,公共充电运营商CR3占比超50%

1.4 充电量情况:截至2023.11,公共充电桩充电量同比涨超70%

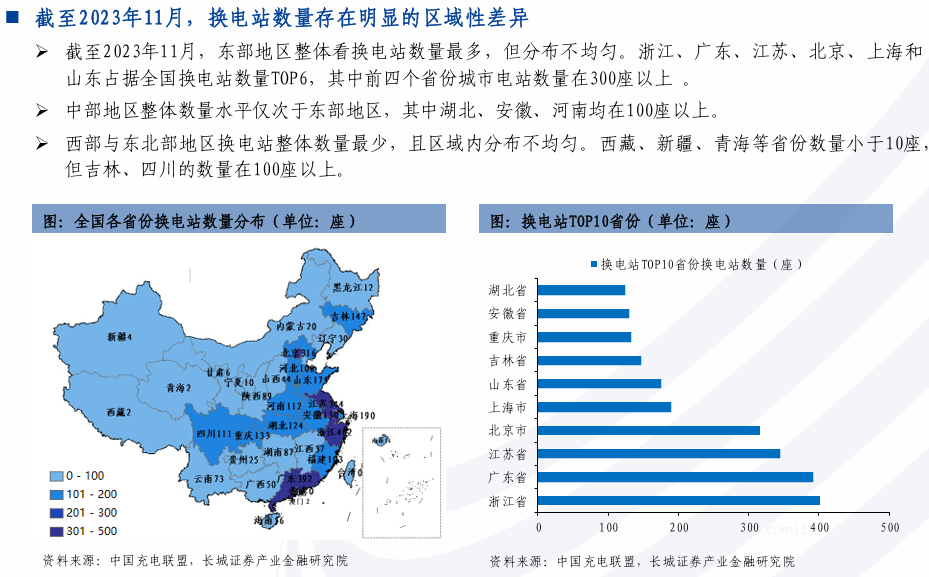

1.5 换电站情况:截至2023年11月,换电站布局区域性差异明显

1.6 换电运营商情况:截至2023年11月,换电运营商CR3超90%

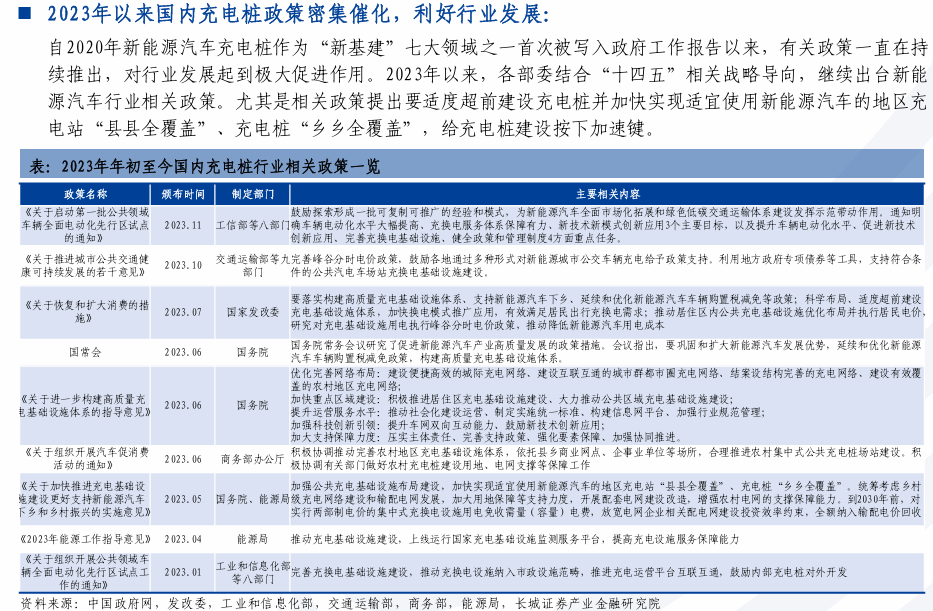

1.7.1 国内政策:2023年以来国内政策密集催化,利好行业发展

1.7.2 国内政策:15城启动公共车辆电动化试点,推动布局加速

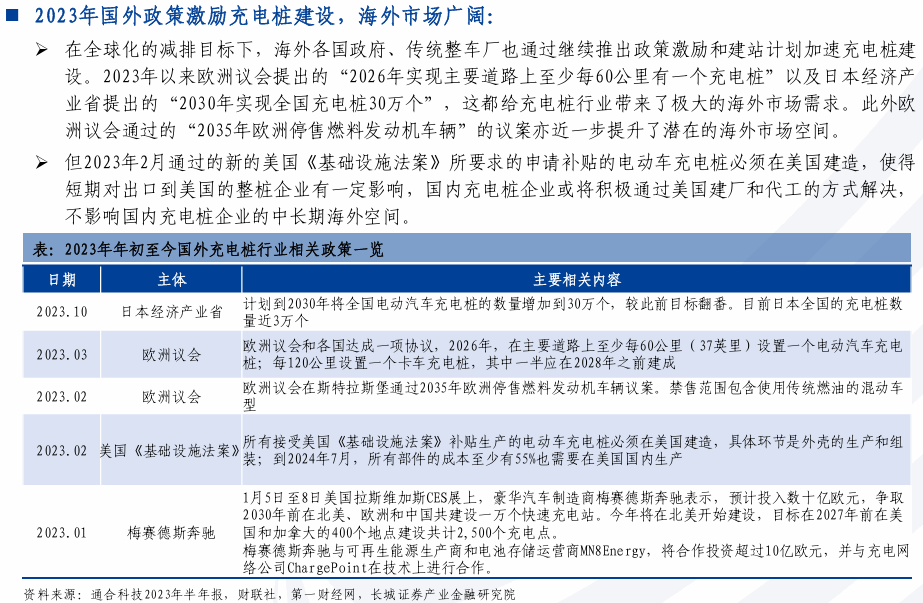

1.8 国外政策:2023年国外政策激励充电桩建设,海外市场广阔

二、反思现状:充电难、充电慢仍为核心痛点

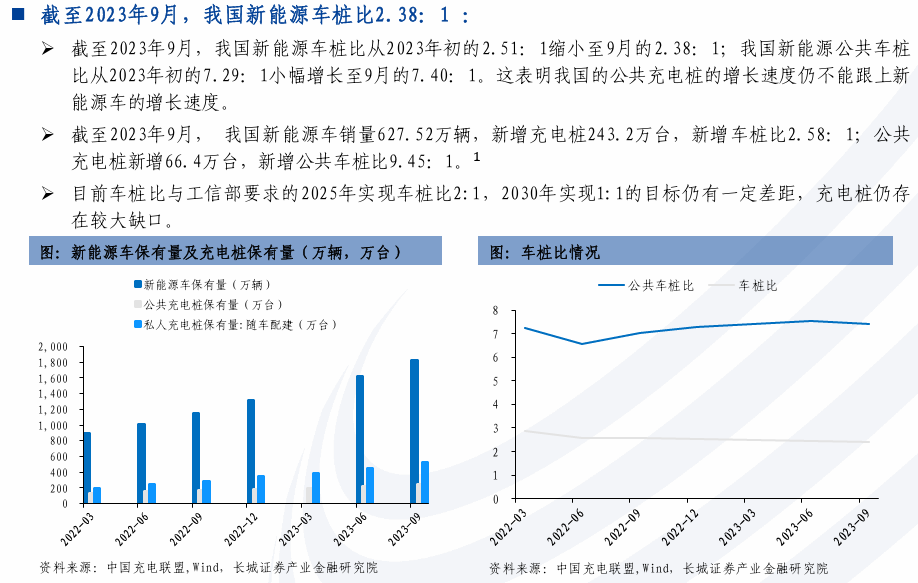

2.1.1 充电难:目前我国充电桩仍存在缺口,离2:1目标仍有差距

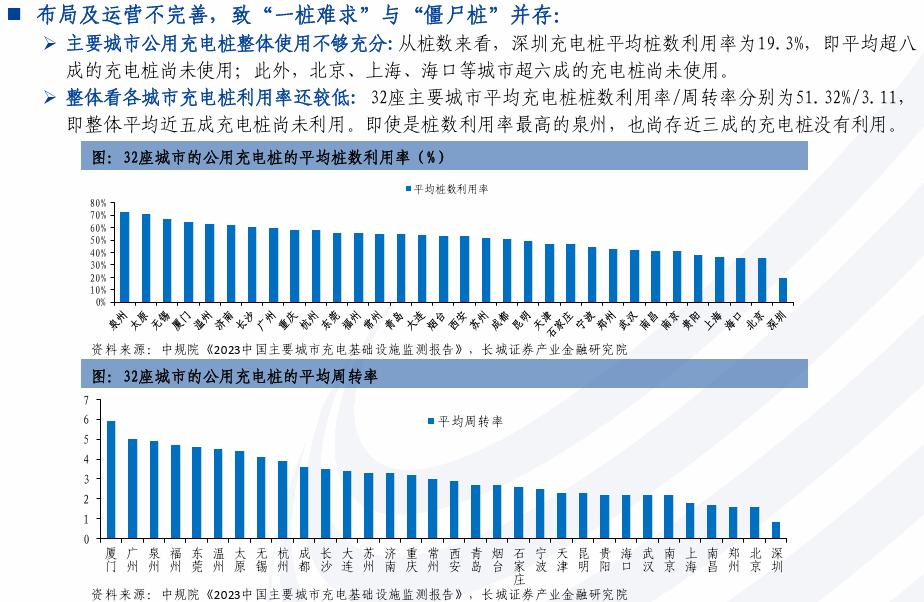

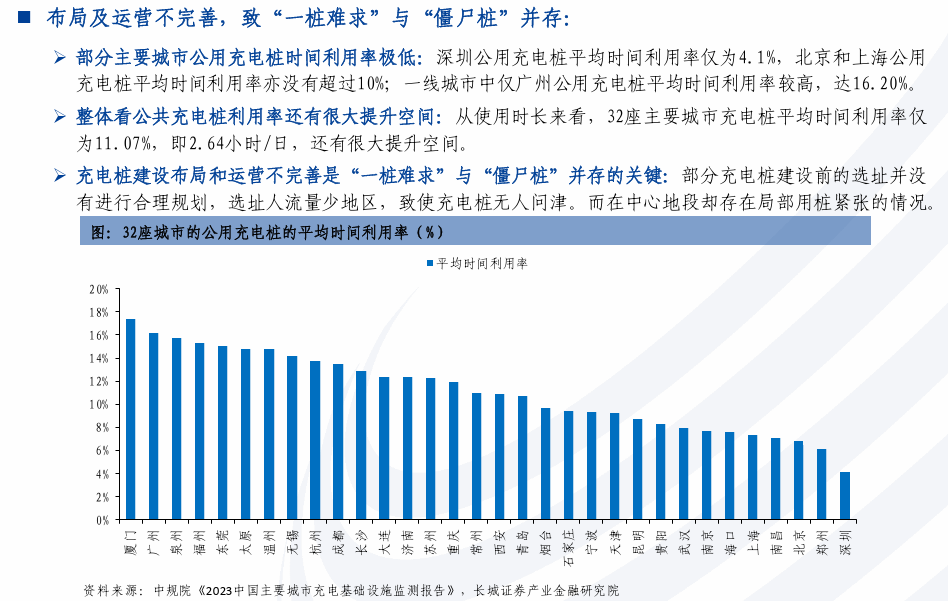

2.1.2 充电难:布局及运营不完善,致“一桩难求”与“僵尸桩”并存

2.2.1充电慢:充电时长为核心痛点,提高充电速度迫在眉睫

2.2.2 充电慢:快充桩建设亟待提高,且需向更高功率演绎

三、展望2024:把握高压快/超充主线,探寻液冷等投资机遇

3.1 高压快充是必然趋势,预计2026年800V以上车型销量将过半

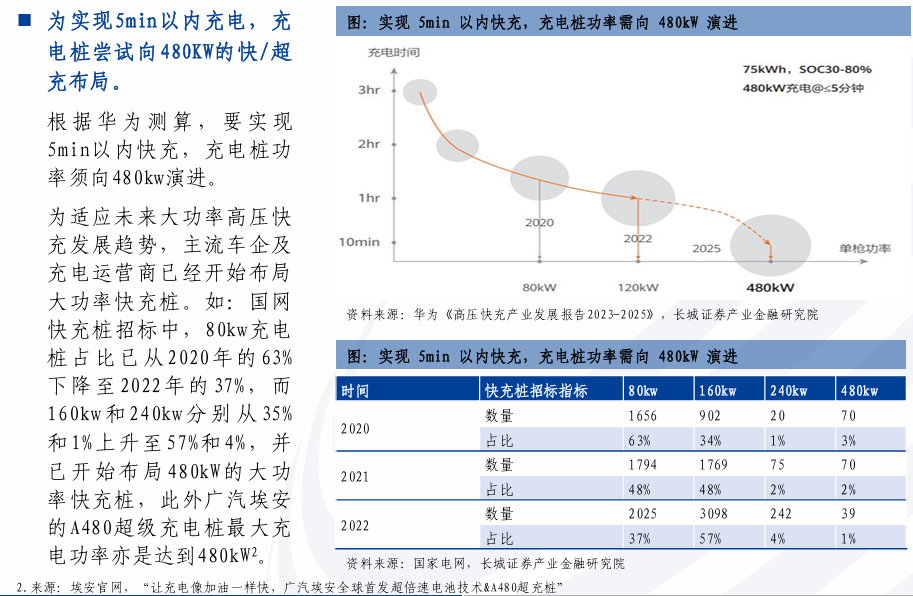

3.2 为实现5min以内充电,充电桩尝试向480KW的快/超充布局

3.3 用户对更高功率的快/超充期待度高,高功率充电桩具备需求基础

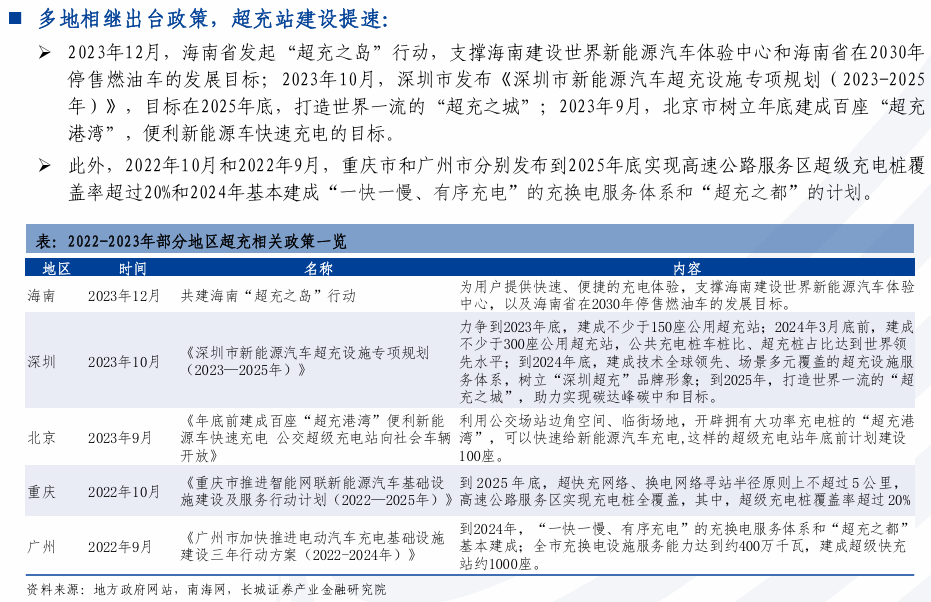

3.4 超充补能是未来趋势,多地出台政策加速推进超充站建设

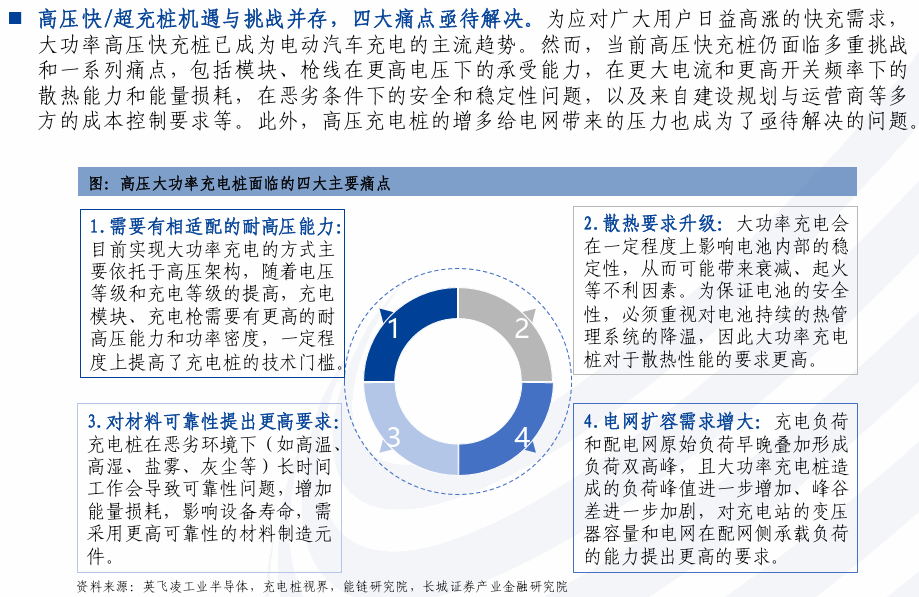

3.5 高压快/超充桩机遇与挑战并存,四大痛点亟待解决

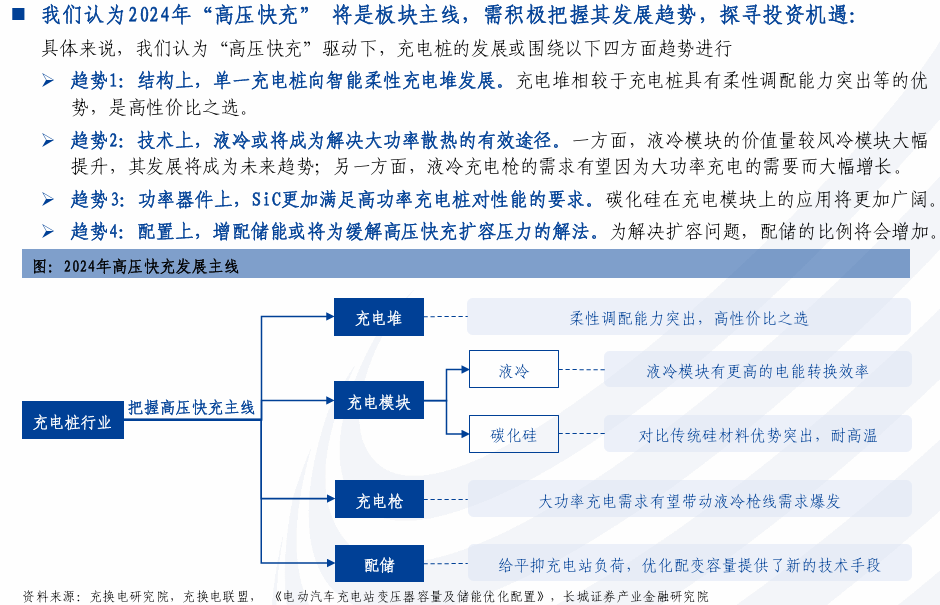

3.6 2024年高压快充或为板块主线,需积极探寻液冷等投资机遇

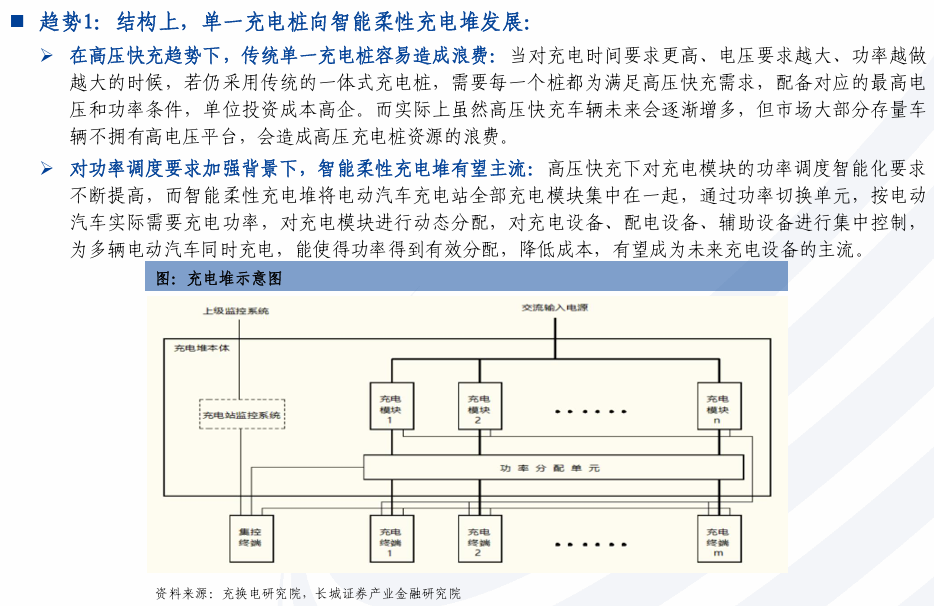

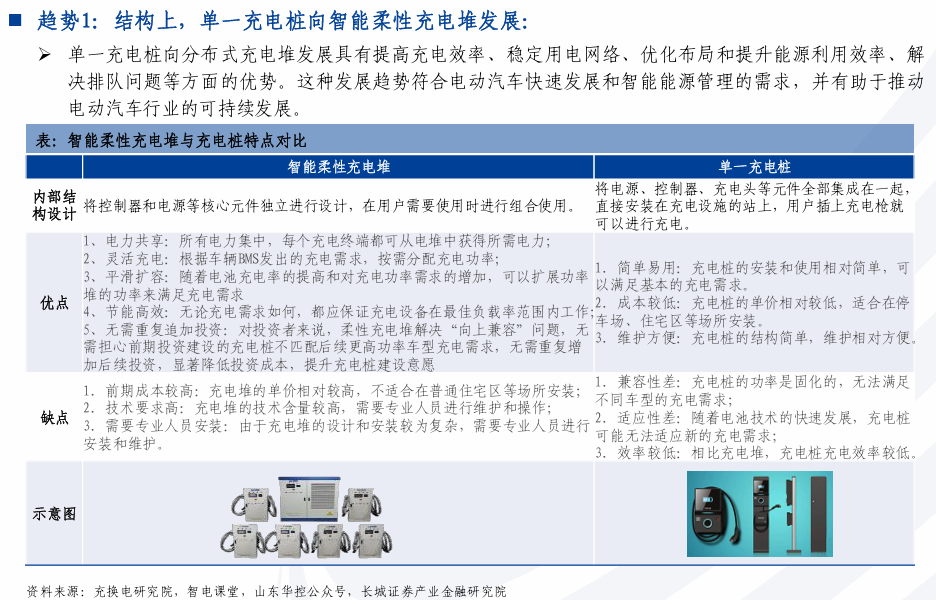

3.7 趋势1:结构上,单一充电桩向智能柔性充电堆发展

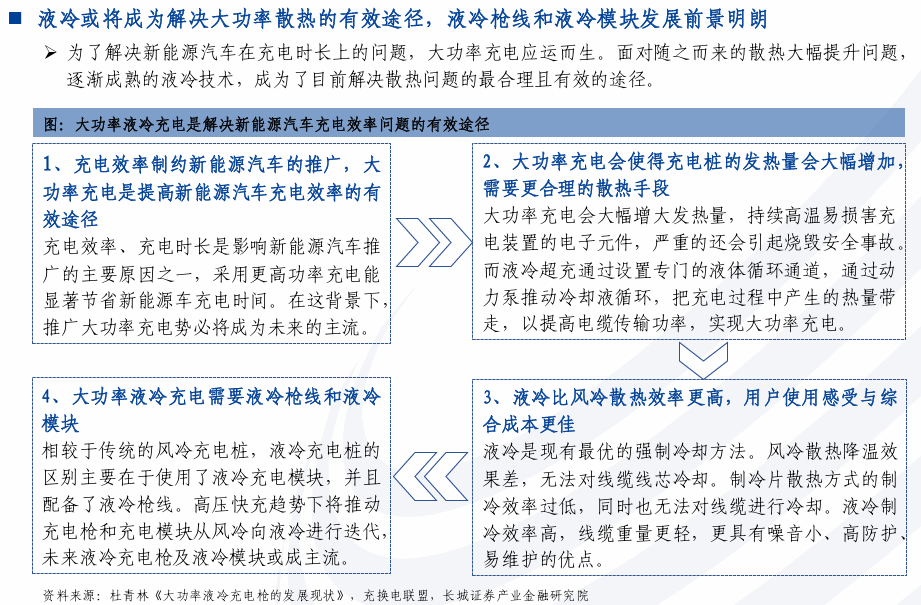

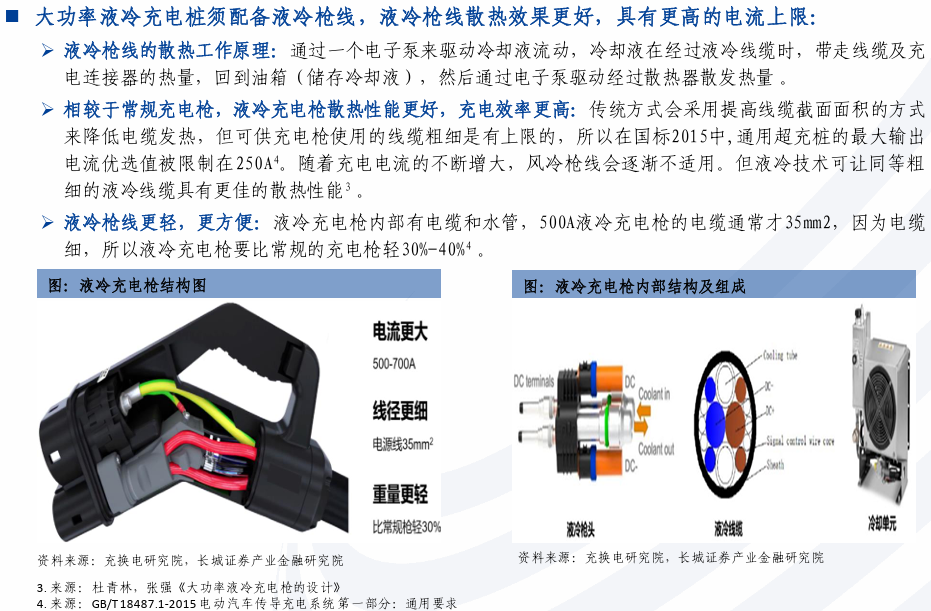

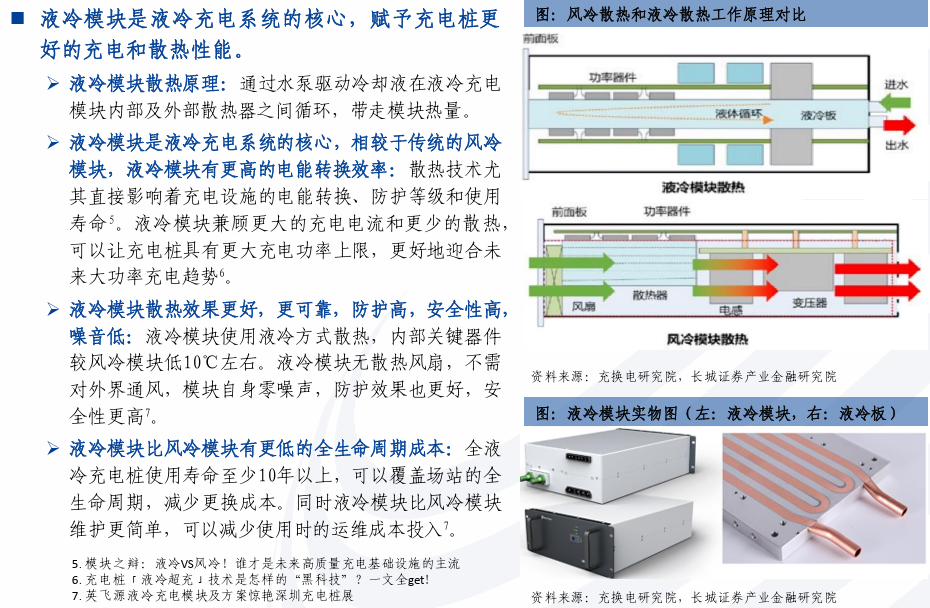

3.8.1 趋势2:技术上,液冷或将成为解决大功率散热的有效途径

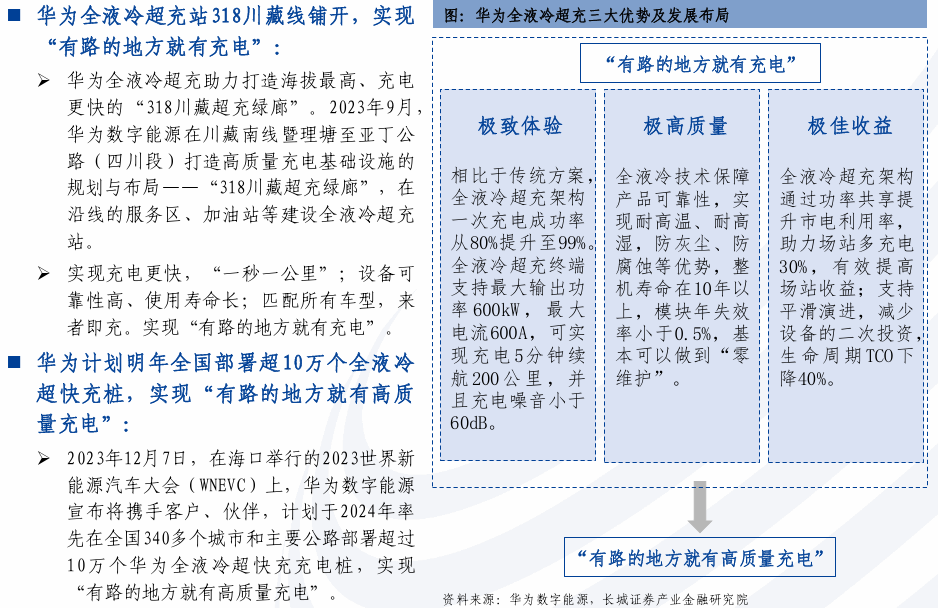

3.8.2 华为积极布局全液冷超充站,预计明年将计划建设10万个

3.8.3 液冷超充桩对零部件做出了新的要求——液冷枪线

3.8.4 多家厂商积极布局液冷超充枪线

3.8.5 液冷超充桩对零部件做出了新的要求——液冷模块

3.8.6 多厂商积极布局液冷超充模块

3.9.1 趋势3:功率器件上,SiC更加满足高功率充电桩对性能的要求

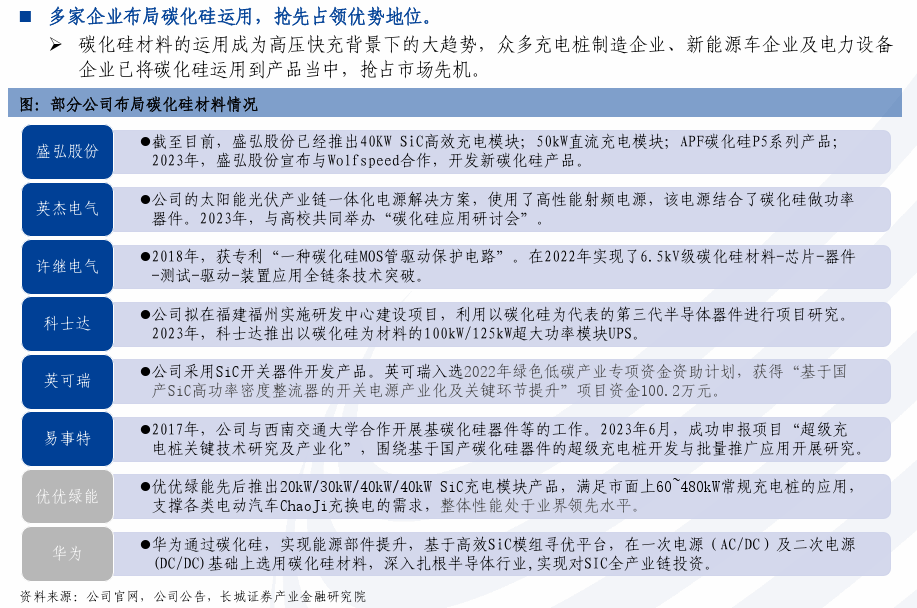

3.9.2 多家企业布局碳化硅运用,抢先占领优势地位

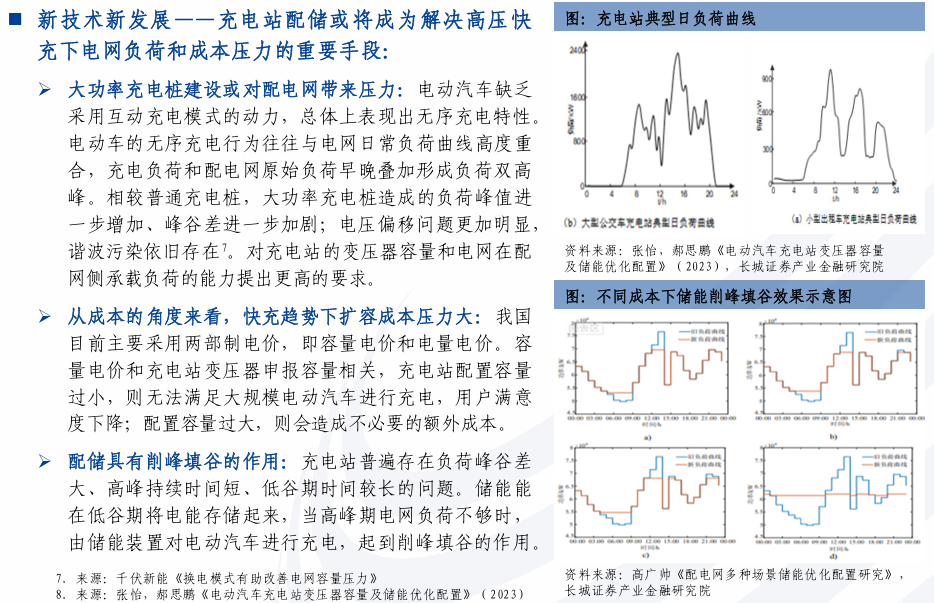

3.10 趋势4:配置上,增配储能或将为缓解高压快充下电网压力的解法