助力双碳·储动未来

随着全球能源革命加速,构建新型电力系统成为共识。新型储能作为“源网荷储”互动的核心环节,对实现“碳达峰、碳中和”目标起到重要支撑作用,促进着全球能源结构转型和可持续发展。

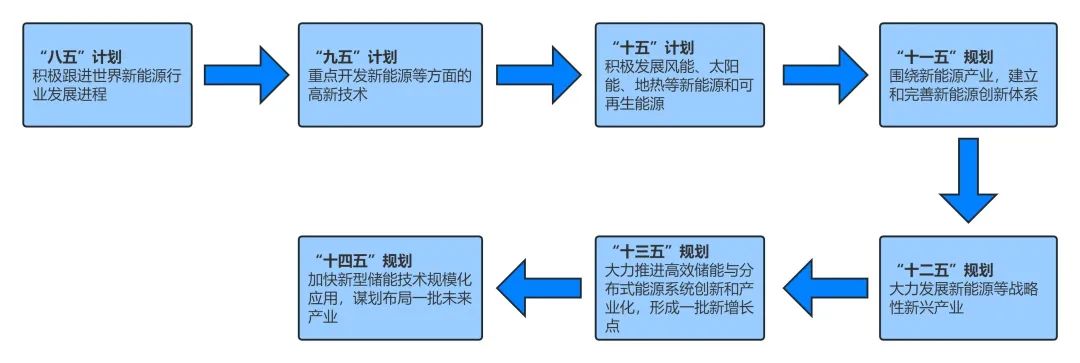

在“十四五”规划期间,政策扶持和示范应用加强,推动行业从商业化初期进入规模化应用阶段,我国储能产业也迎来高速发展期。

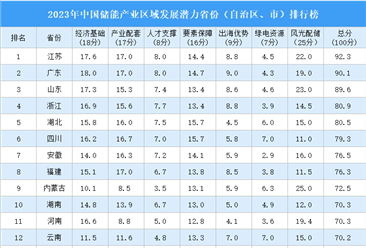

近年来,江苏省凭借较大的峰谷电价差异,吸引了众多工商业储能开发商,使得其在储能领域的布局和发展方面取得了显著成果。

在市场方面,目前江苏已有2/3的7GWh纳规项目启动,为储能市场注入强大动力。随着电网侧和用户侧储能市场的开放,储能应用场景的主战场已经形成。电网政策的补充完善、电力现货市场的改革、季节性分时电价的优化调整以及储能系统成本的降低,使得江苏省网侧和工商业储能的经济性日益明显,具有更加广泛的应用前景和发展潜力。

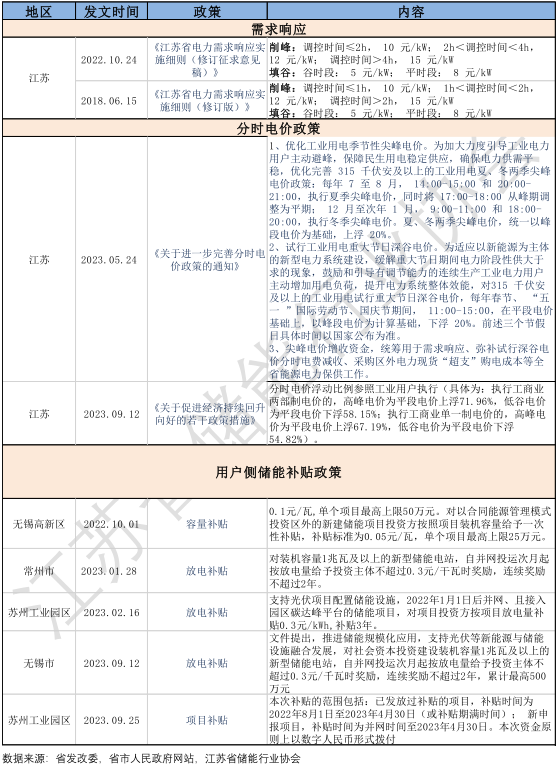

另一方面,政府加大支持力度,立足新发展阶段,通过政策引导储能项目建设和应用。坚持市场主导和政府引导相结合,扩大高水平国内国际合作,着力培育创新策源、转化孵化、应用牵引、生态营造的产业链条。目前,江苏省已发布10余条工商业储能相关补贴政策,力度较大,以苏锡常为先行区,逐步辐射至周边城市,实现各地均衡发展。

科技是第一生产力。当然,储能技术的不断突破,是增强核心竞争力的核心要素。推进钠镍/钠硫电池、固液混合/全固态锂离子电池及关键材料的低成本、规模化应用。加快压缩空气、氢(氨)储能、热(冷)储能等储能技术产业化,并探索熔盐储热、飞轮储能、重力储能等前沿技术。此外,江苏还将持续提升储能系统集成能力和智慧可控水平,拓展新型储能商业模式。

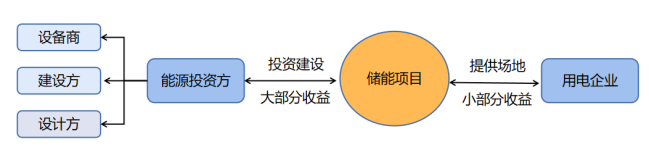

目前工商业储能的运营模式主要有业主自投资和合同能源管理(简称"EMC")两种。合同能源管理是一种市场化节能机制,节能服务公司与客户签订合同,提供节能改造服务,并从节能效益中获利。一般能源投资方与用电企业按比例分享收益,用电企业风险低,多采用此种模式。

《2023中国工商业储能发展白皮书》指出,根据2022年工商业储能装机功率分布,华东地区的工商业储能投运规模最大,累计达到373MW,占全国总功率的37.8%。可见,在市场、政策和技术的共同推动下,华东储能市场有望继续快速增长,为能源领域注入更多活力。

CESC2023中国国际储能大会是首个由地方储能行业协会主办的展会,由江苏省储能行业协会主办,并得到了江苏省发改委、工信厅、商务厅、国网江苏等部门和单位的联合支持。

精彩瞬间

数据汇总

往期推荐