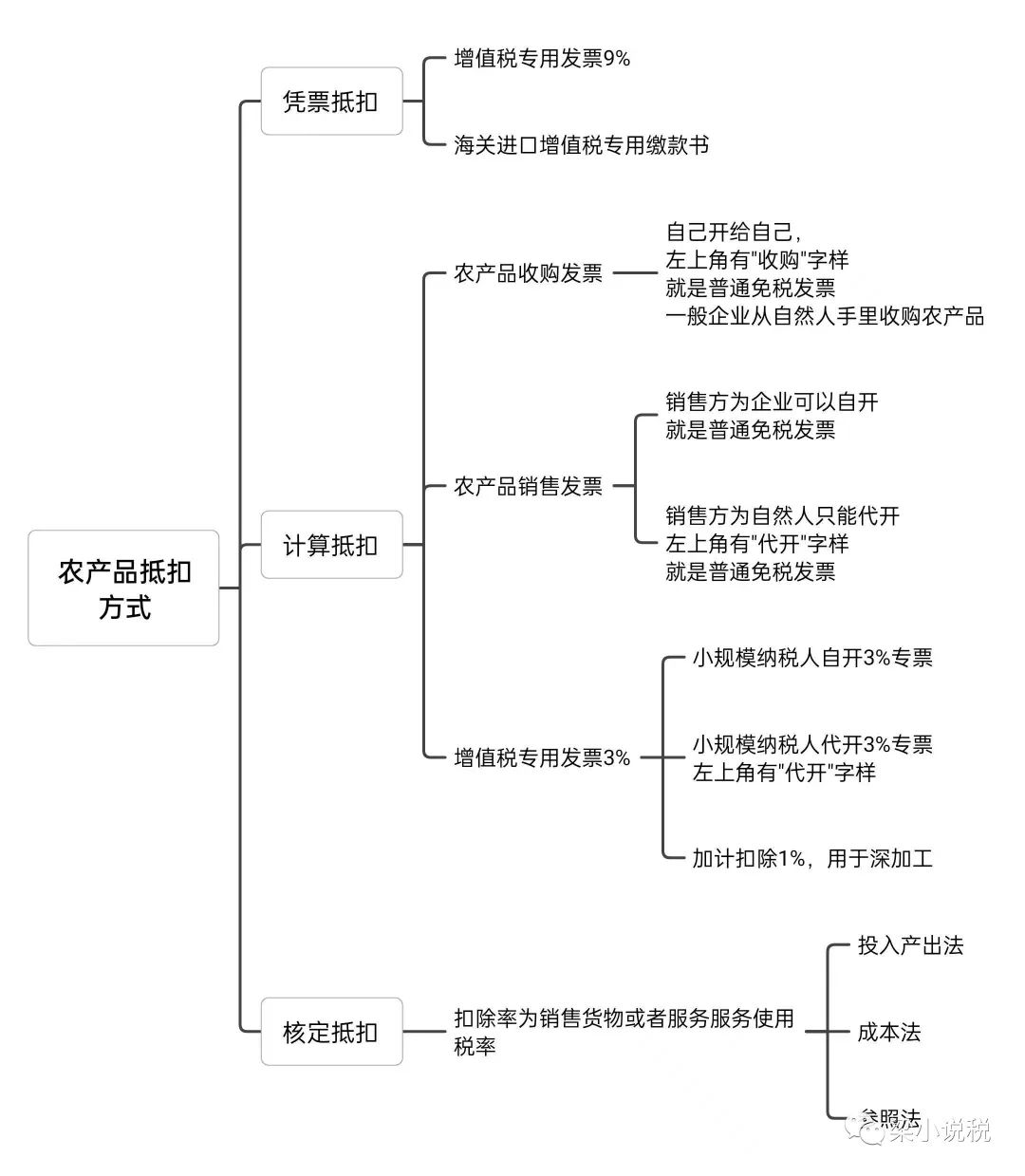

主要有二大类:非核定扣除(凭票扣除、计算扣除)、核定扣除。

根据上期所讨论的,我们需要初步判断当地属于哪种类型,才能决定农产品增值税抵扣方式。

我们今天讨论非核定扣除方式,如果当地税务不要求餐饮企业核定扣除,那我们就可以凭票扣除和计算扣除。

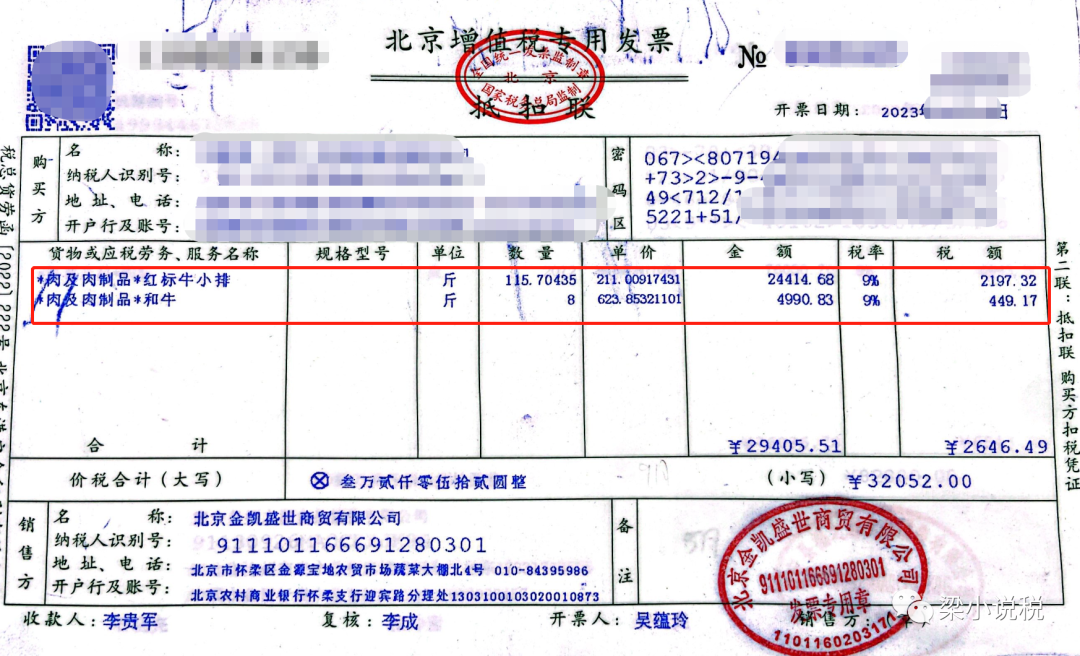

一、凭票扣除-凭增值税专用发票上税额扣除

以9%增值税专用发票或海关进口增值税专用缴款书上注明的增值税额为进项税额。

二、计算扣除-以农产品收购发票或销售发票上注明的农产品买价和9%的扣除率计算进项税额

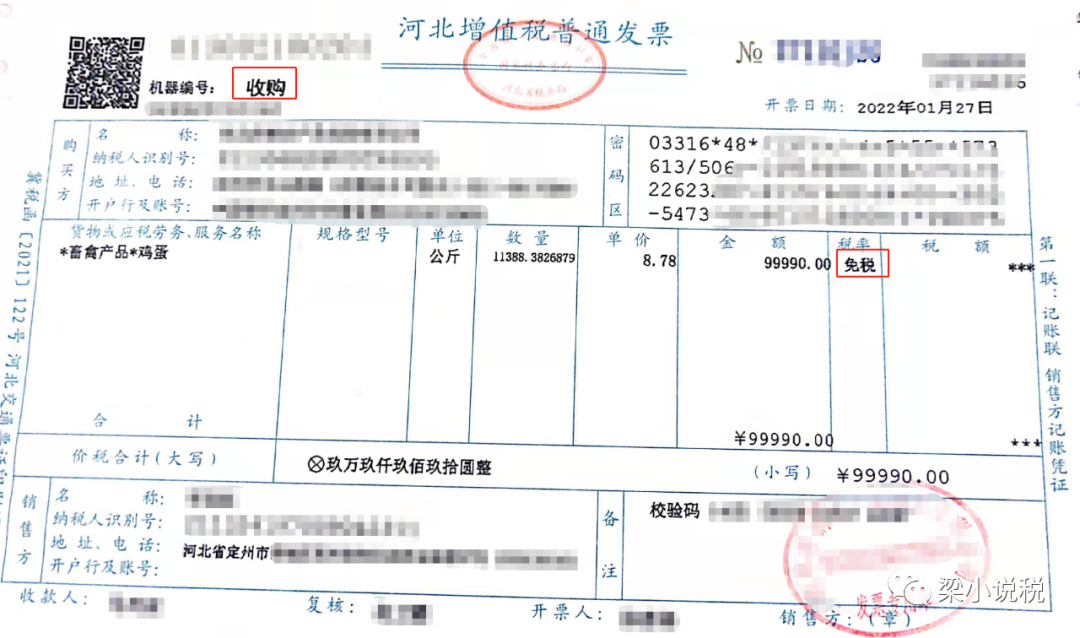

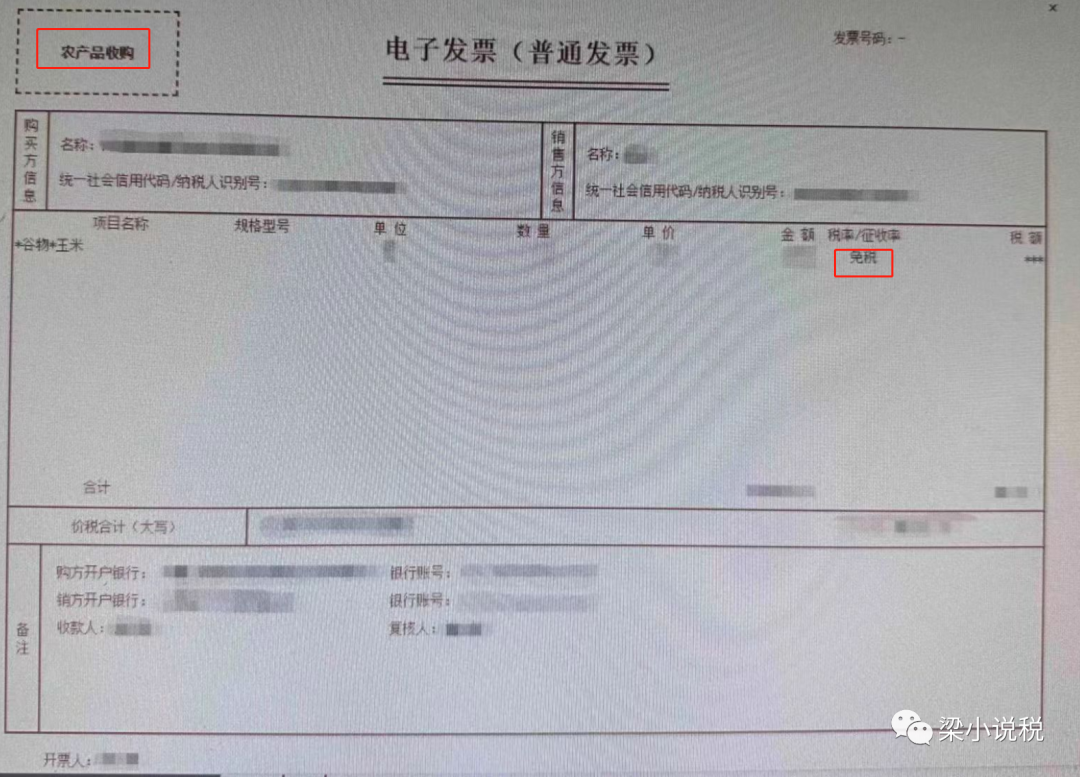

1.农产品收购发票

农产品收购发票是指收购单位向农业生产者个人收购自产免税农业产品,收购方所开具的发票。

通俗说收购单位自开,发票上盖收购单位的发票章,而不是销售方(自然人)自己开发票。

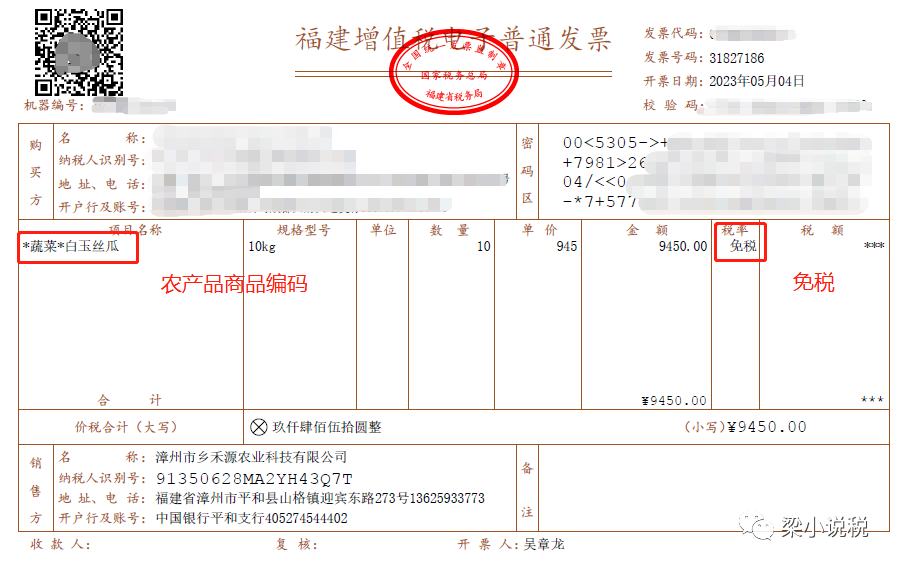

2.农产品销售发票

销售发票,是指农业生产者销售自产农产品适用免征增值税政策而开具的普通发票。摘自财税〔2017〕37号

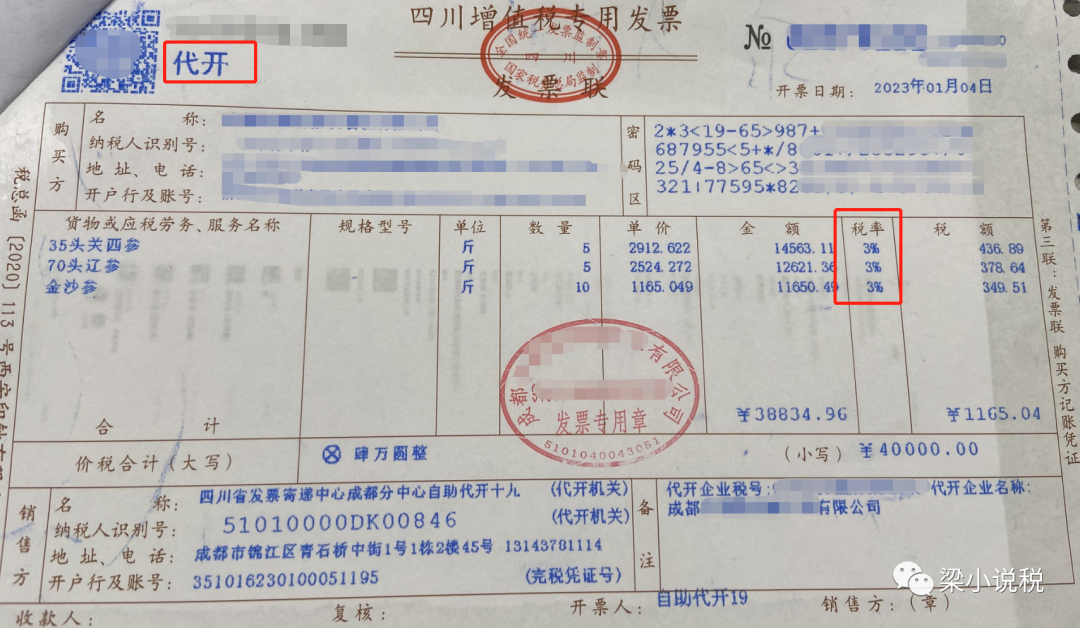

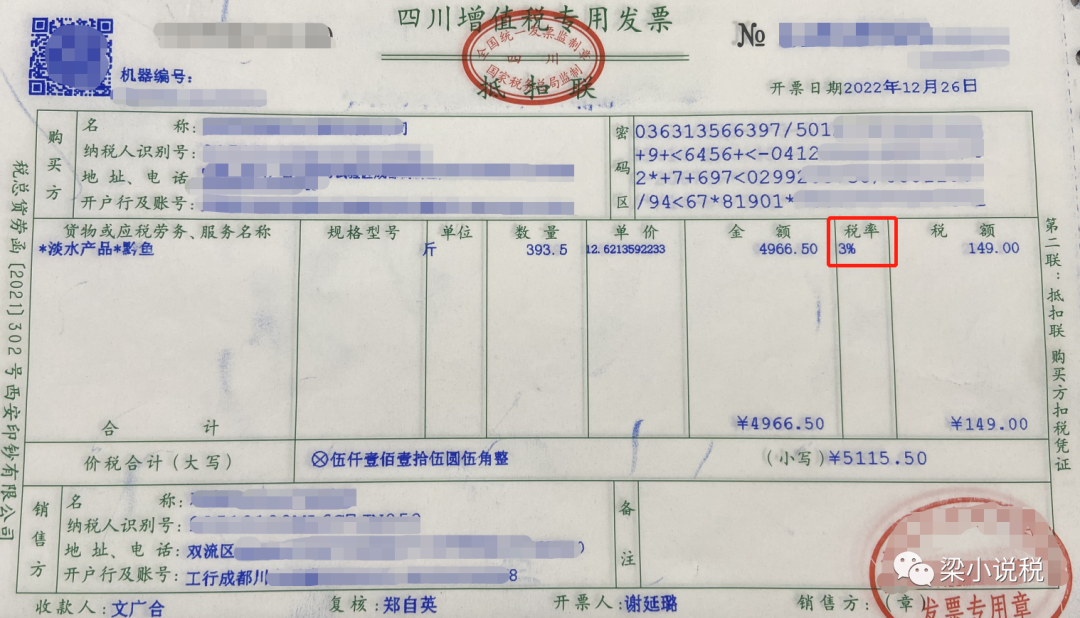

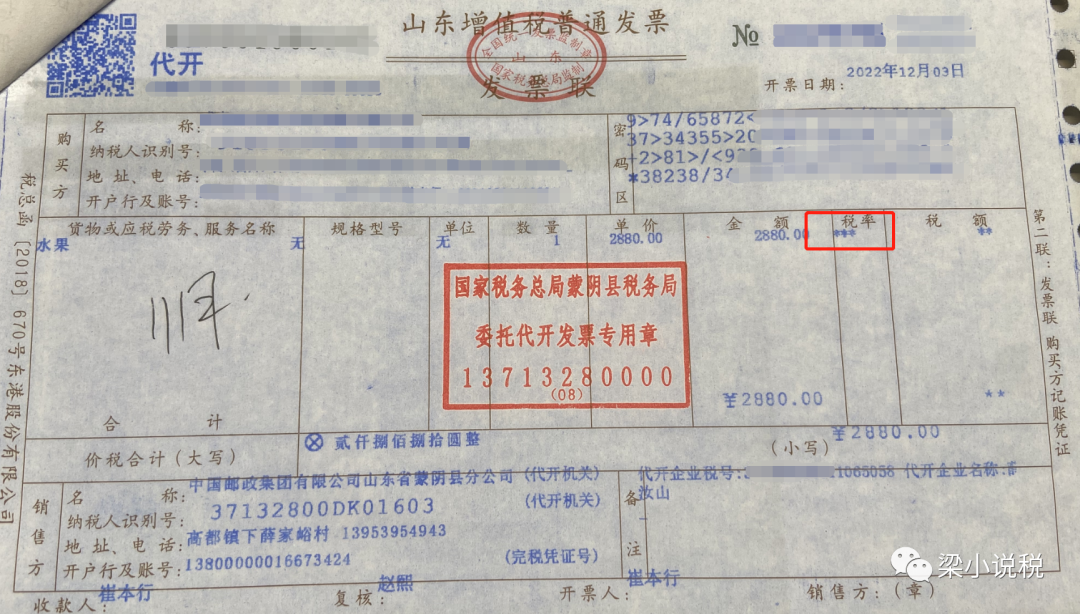

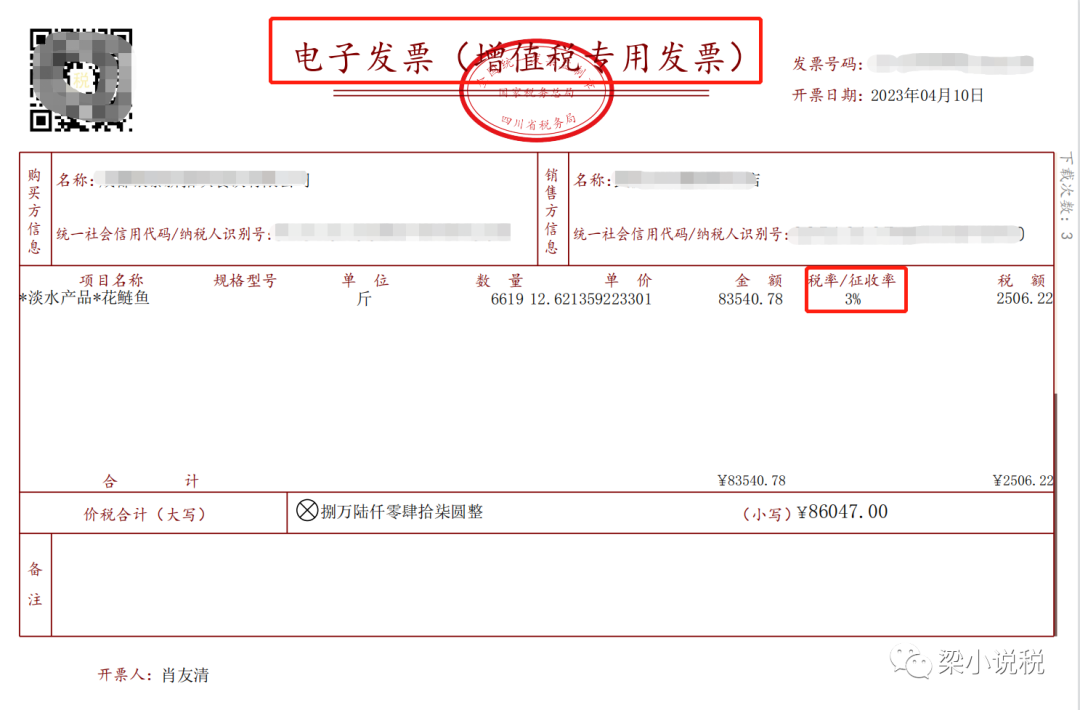

3.小规模纳税人代开或者自开的3%农产品专票-必须是3%,1%不可以。

举例:不是按票面149扣除,要按金额4966.5×9%=446.99扣除。

三、计算抵扣的发票类型

1.农产品收购发票

①税控系统开具的-左上角有"收购"

②数电平台开具的-左上角"农产品收购"

2.农产品销售发票

①税控系统开具的-就是一张普通免税发票-企业

②税控系统开具的-就是一张普通免税发票-自然人去代开-只能税控

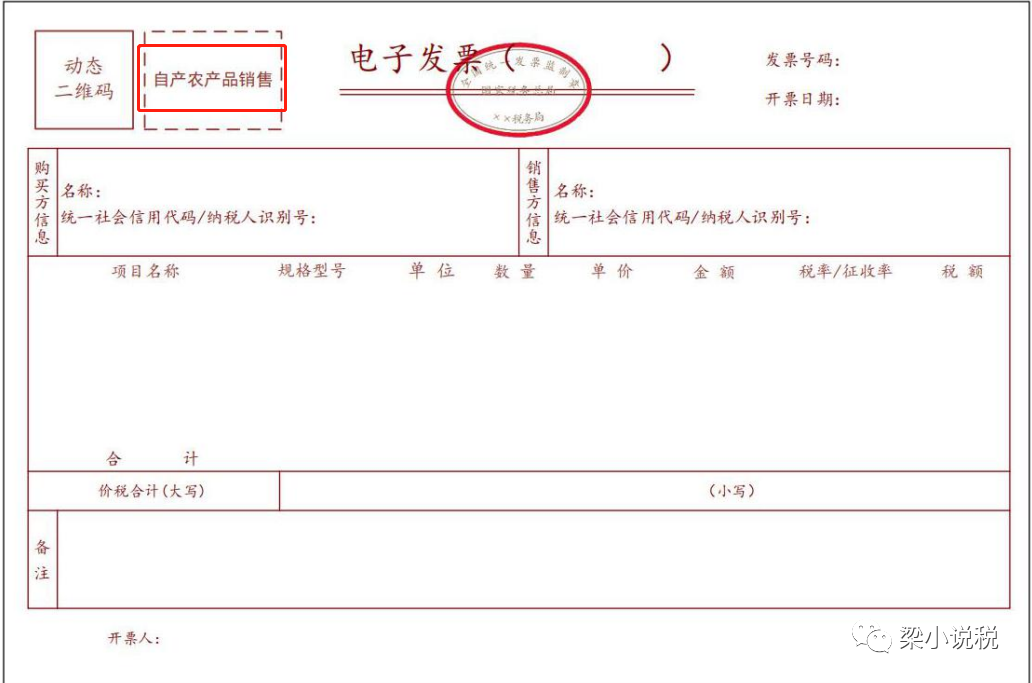

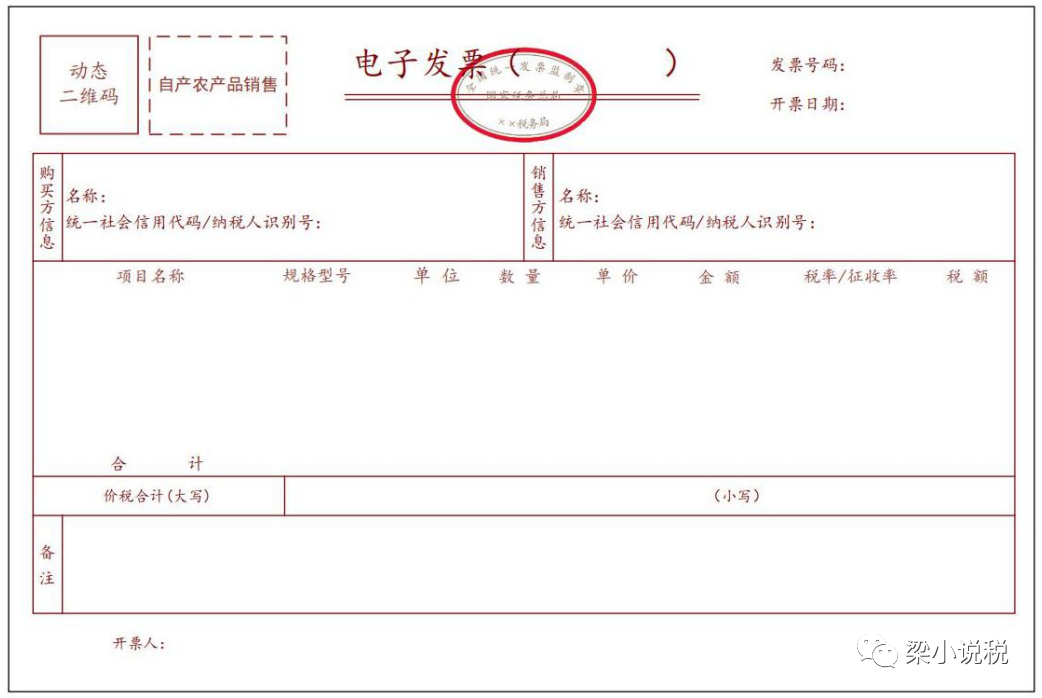

③数电平台开具的-左上角"自产农产品销售"

3.小规模纳税人代开或者自开的3%农产品专票-必须是3%,1%无法计算抵扣

①代开-只有税控发票,而且没有税收分类编码。

②自开-税控开具

③自开-数电发票

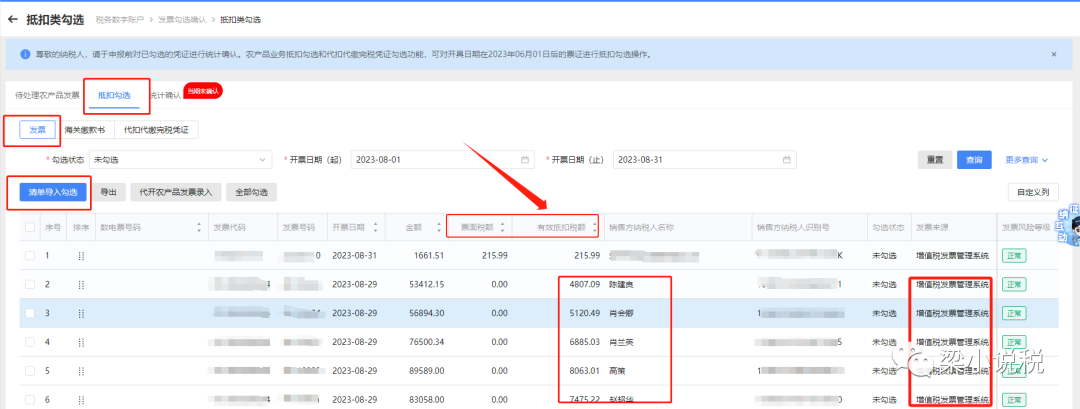

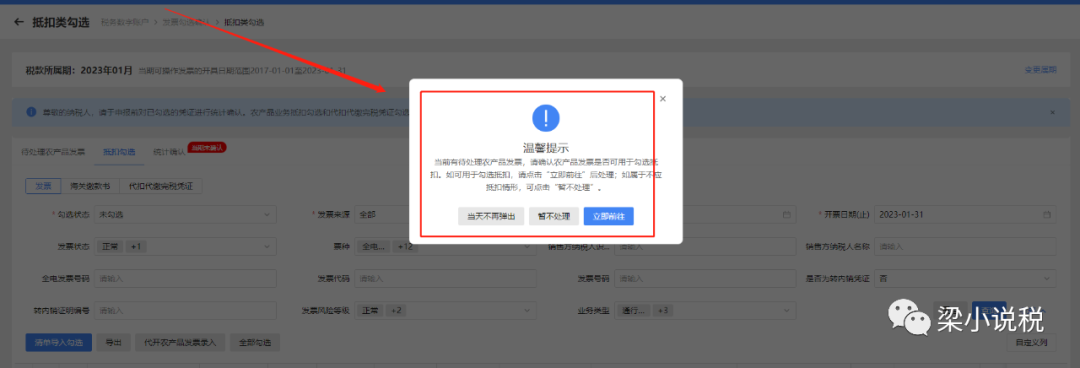

四、申报与计算

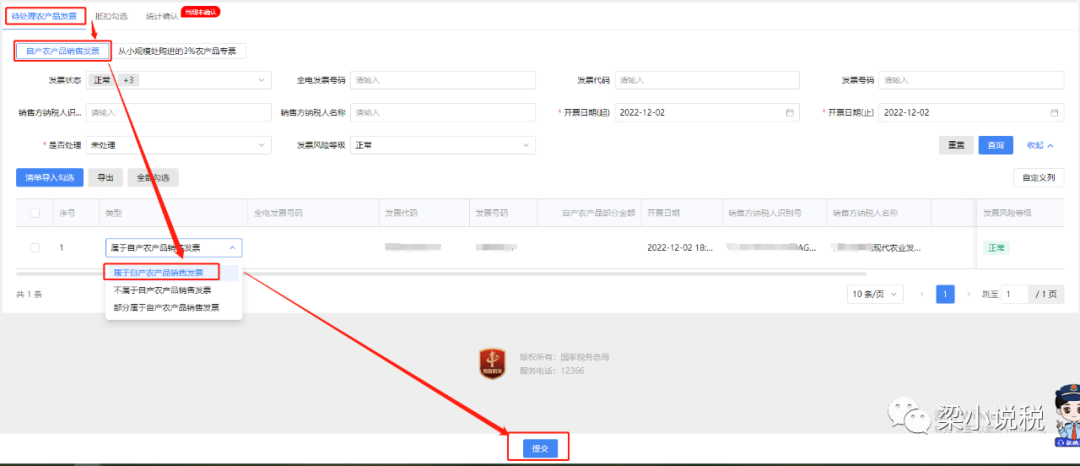

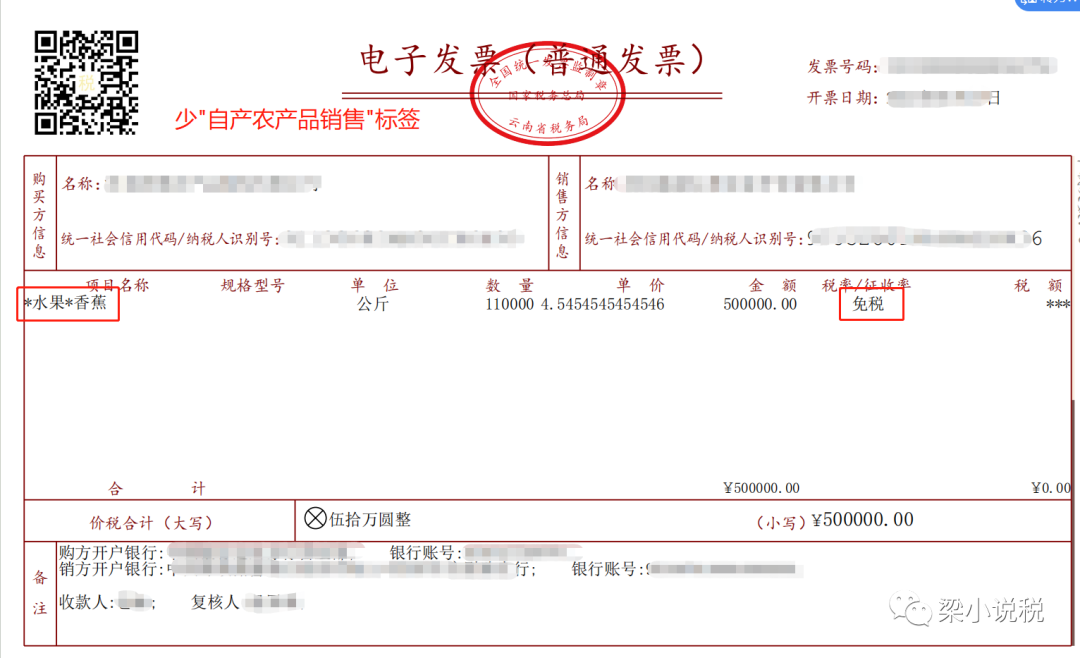

但销售方开具的发票必须带有"自产农产品销售"标签,如果不带这个标签,购买方无法在数字账户勾选抵扣,购买方压根查询不到这个所谓"农产品自产销售发票",无法勾选抵扣。重点提醒!重点提醒!重点提醒!

那销售方如何操作才能开出带有"自产农产品销售"标签的发票?

①销售方必须向税务机关申请归类为「自产农产品者」,需要到办税大厅申请归类,由税务大厅人员在金三系统中通过「登记户归类」功能进行归类,当月归类,次月生效。

通俗说次月开的自产农产品发票才能税务数字账户勾选确认。

②选择票类"普通发票"→特务业务"自产农产品销售"标签。

③商品和服务税收分类编码必须选择农产品编码,税率开具"免税"。

以上操作后,销售方开出的数电票左上角才会标注"自产农产品销售"标签,购买方才能在税务数字账户中勾选确认,不需要计算抵扣了,和一般增值税专用发票一样,勾选抵扣!

如下发票不合格

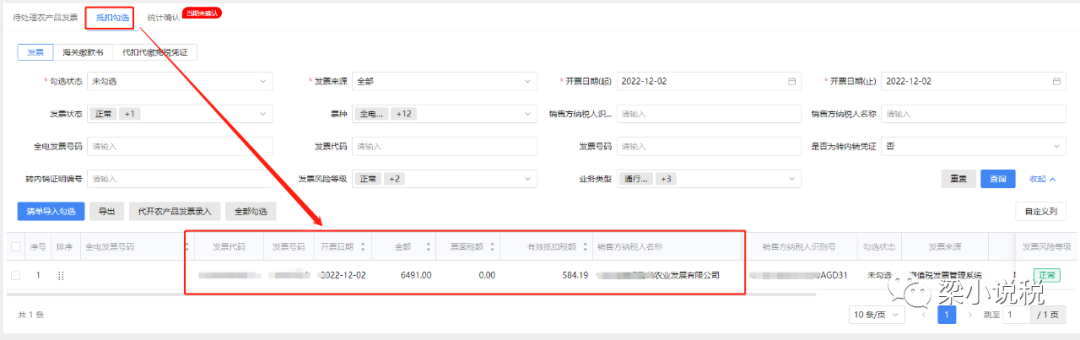

3.小规模纳税人代开或者自开的3%农产品专票

不管是税控开的3%专票(自开和代开)还是数电平台自开的3%专票,都需要购买方先在"待处理农产品发票模块"→“从小规模纳税人购进的3%农产品专票”模块处理,处理后与一般增值税专票勾选一样。

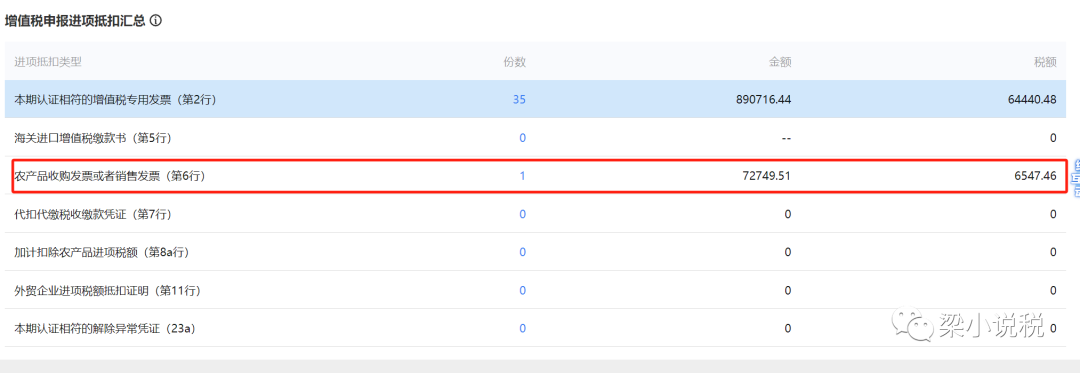

税务数字账户帮你归集好,填写增值税附表二哪个栏次。

-END-