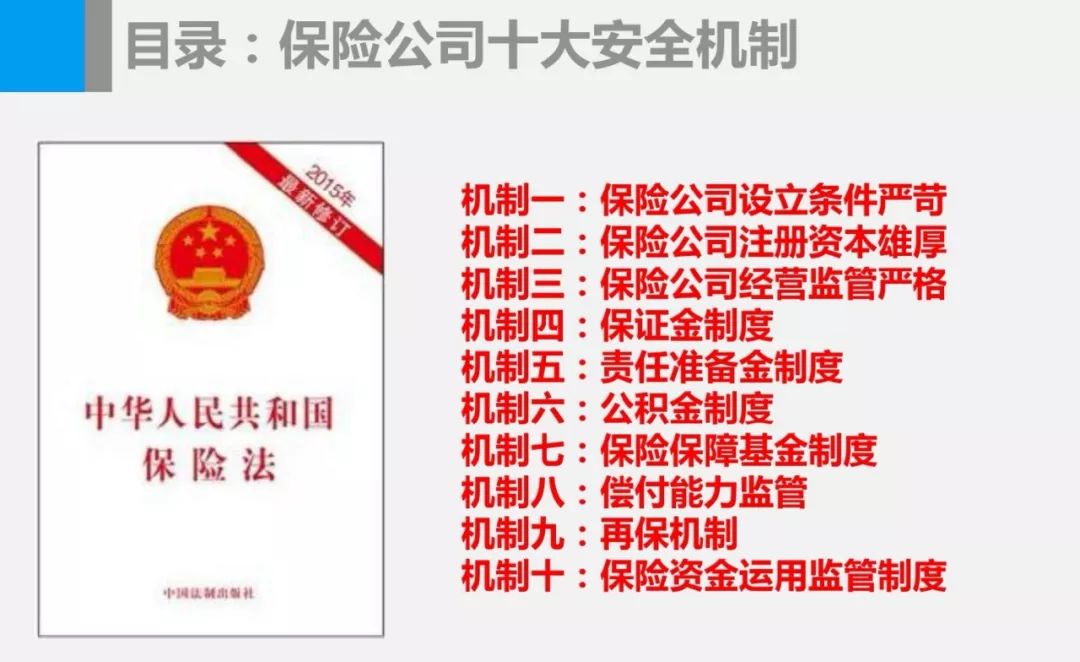

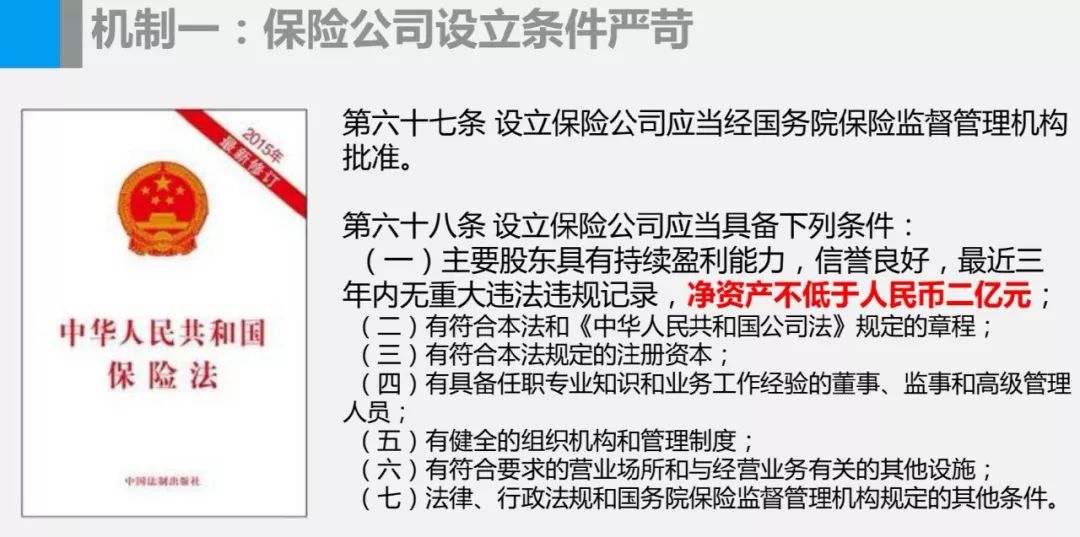

设立保险公司是十分的严苛的,从下图中就可以看出想成立一家保险公司必须要满足《保险法》第68条中的全部要求,要设立一家保险公司并不是有钱就能成立的!

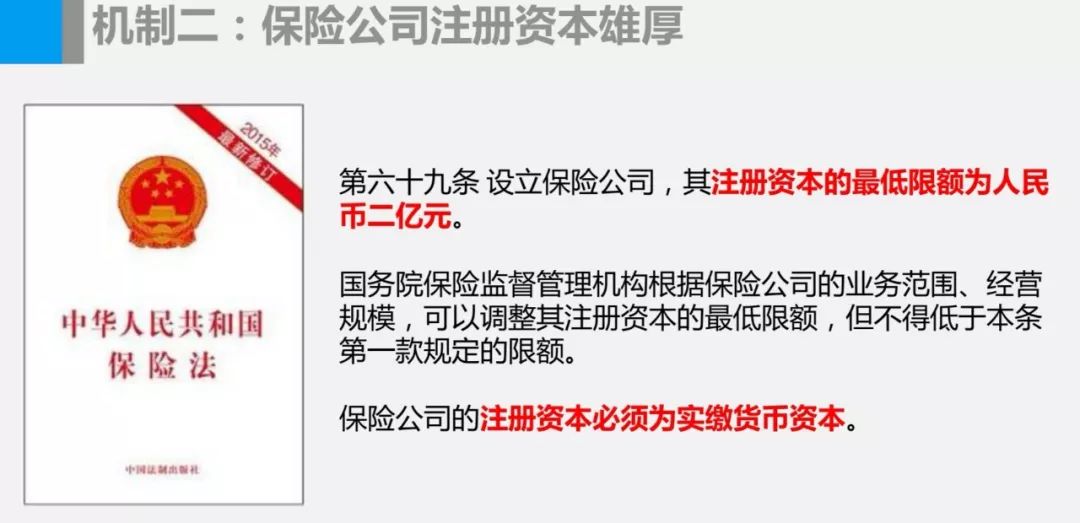

注册保险公司必须为2亿元实缴货币,对于资金要求也是很高的。

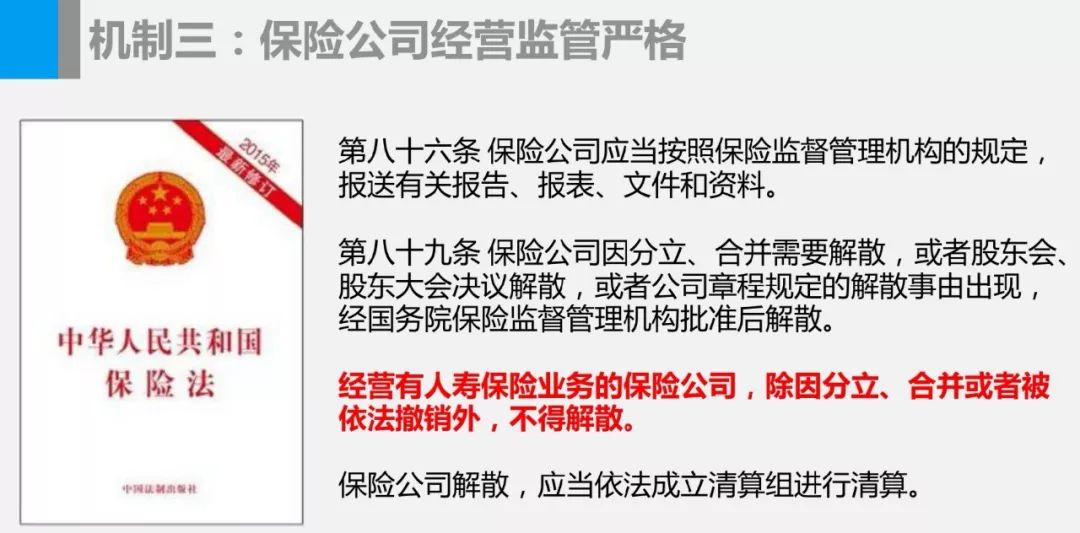

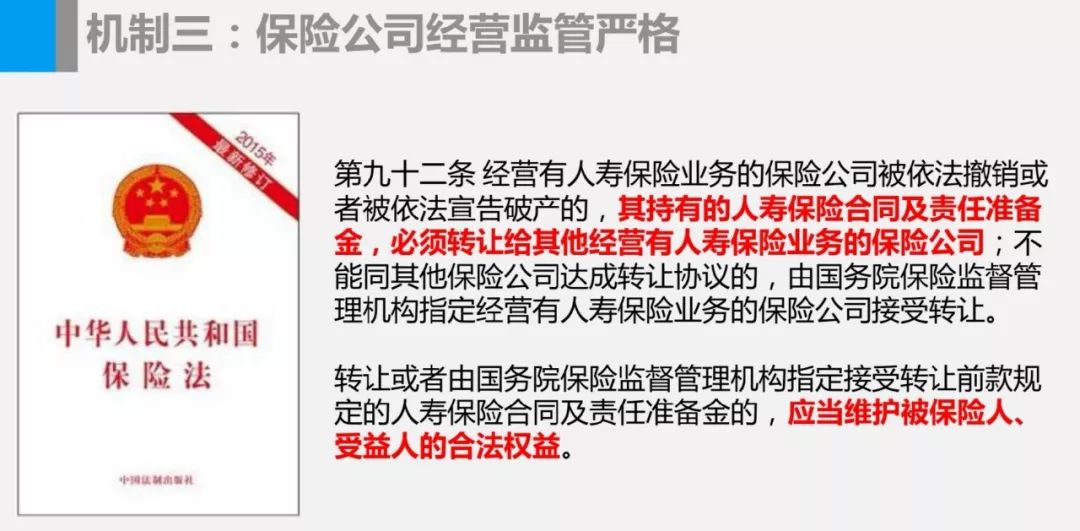

其实保险公司是可以破产的,但是《保险法》第89条中有这么一句话“经营有人寿业务的保险公司除分立、合并或者被依法撤销外,不得解散。”也就是说除了分立与合并是不得解散的。那分立或合并之后的保险公司对之前承保的保单会有影响吗? 第92条中已经说的很明白了,被依法撤销或宣布破产的保险公司,之前承保的保单会被其他保险公司所承接,如果不能与其他保险公司达成转让协议的,国家金融监督管理总局指定给一家经营人寿保险公司承接,因此保单是不会受到任何影响的。

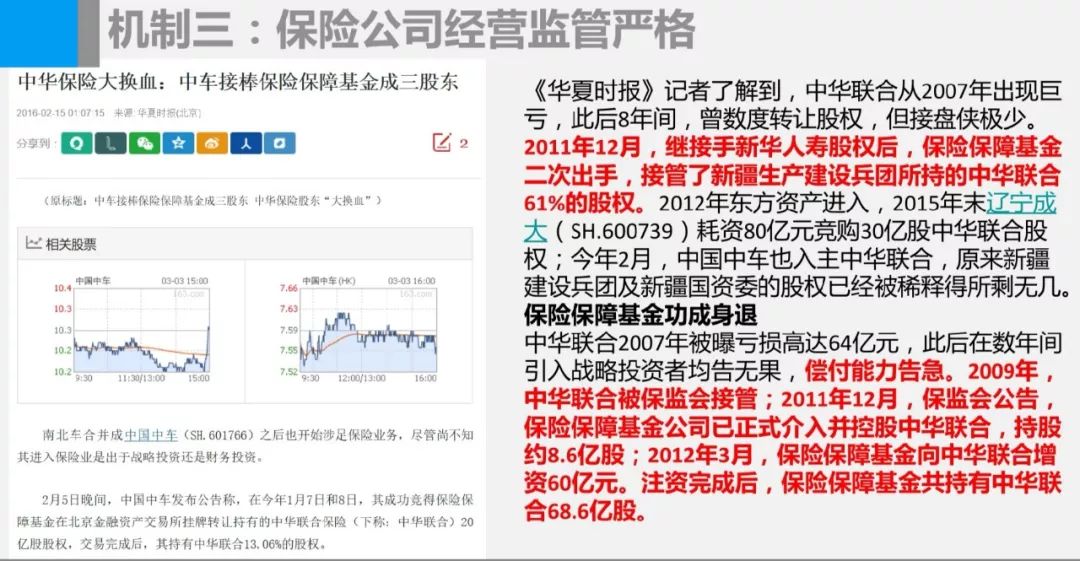

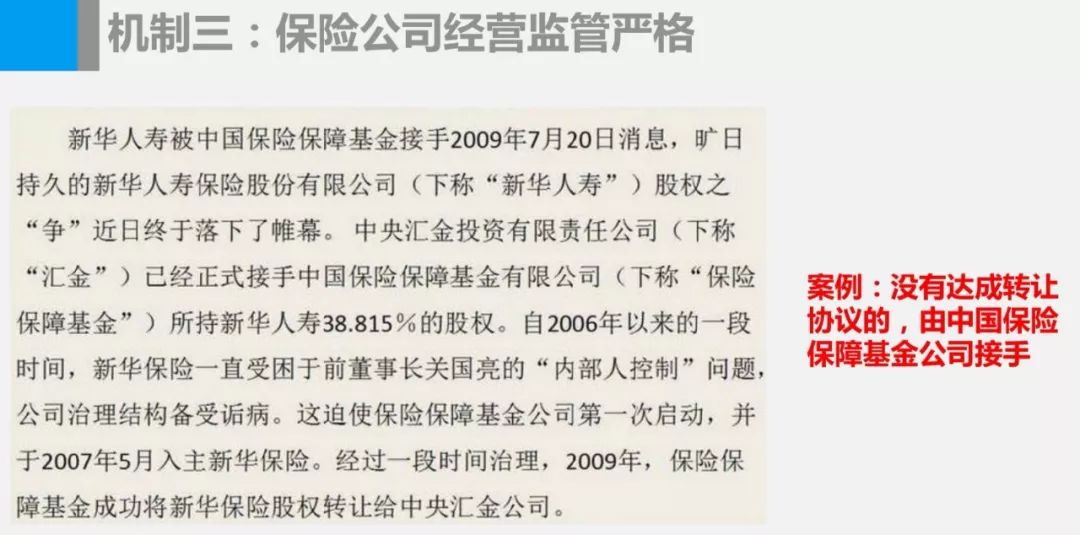

中华联合在2007年被曝光亏损高达64亿元,2009年被保监会监管,2011年保险保障基金接管了中华联合,2012年东方资产入股,2015年辽宁成大入股,2016年中国中车也加入进来。 新华人寿在前期是没有和其他保险公司达成转让协议的,在2006年—2009年7月这段时间内是被保险保障基金接手整治,在2009年7月20号,中央汇金公司从保险保障基金手中接过新华人寿38.815%的股权。

PS:简单了解一下入股中华联合的四家机构: 东方资产—国家非银行金融机构(中国四大资产管理公司之一) 保险保障基金—保险发展的稳定基石 辽宁成大—国企单位 中国中车—2019年7月被评为中国500强企业第43位,是家大型国企单位。

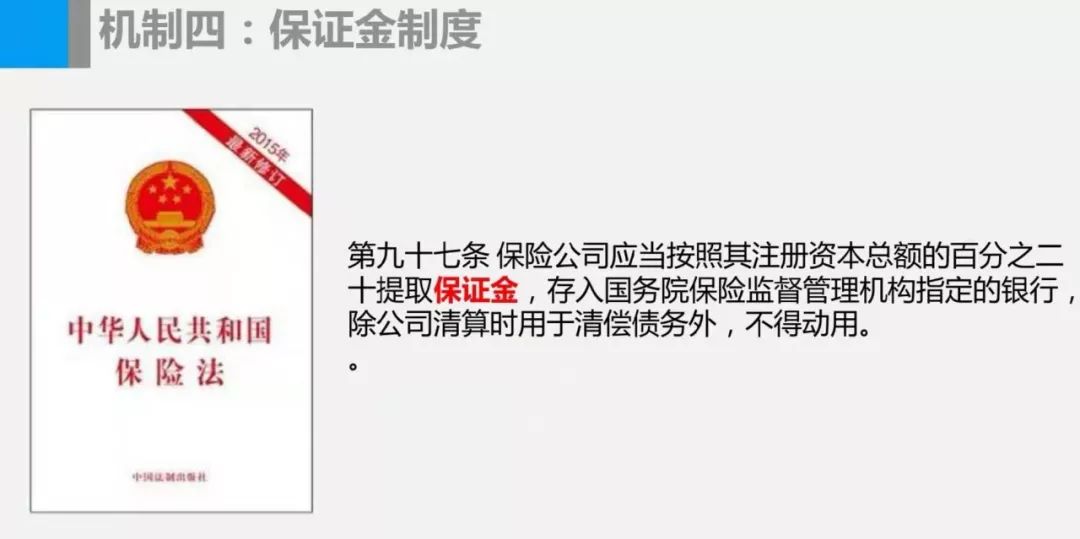

任何一家保险公司,在成立的时候都要交笔钱,这笔钱除了在破产清算的时候用,剩下的时间都不能动。 举个例子:平安人寿的注册资本是182.8亿人民币,那么平安要缴纳36.56亿存入指定银行。 这一制度的存在,一方面是给持有保单的消费者吃了颗定心丸,另一方面也缓解了保险保障基金的压力。

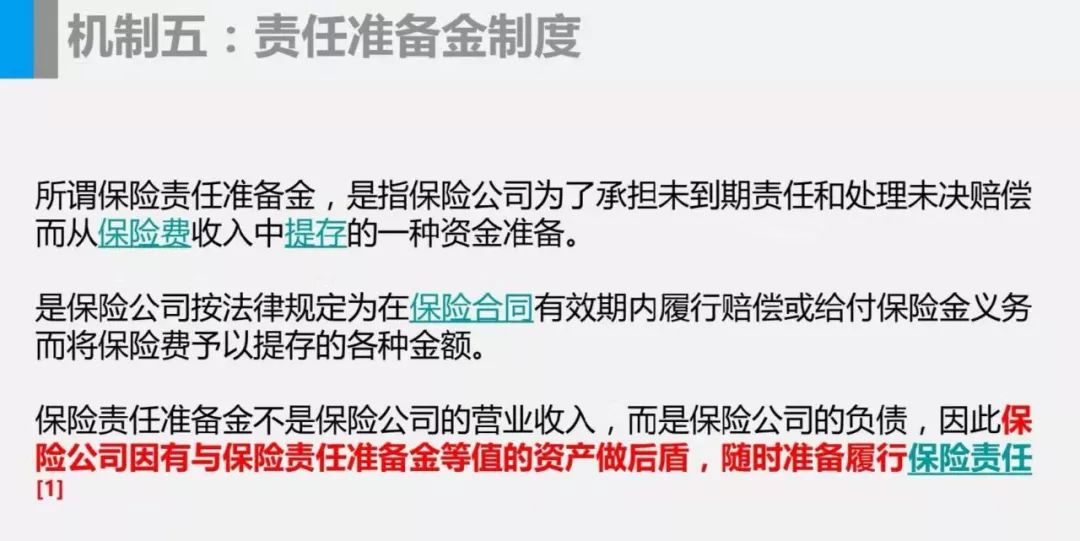

什么叫做保险责任准备金呢? 保险责任准备金是指保险公司为了承担未到期责任和处理未决赔偿而从保险费收入中提存的一种资金准备。是保险公司按法律规定为在保险合同有效期内履行赔偿或给付保险金义务而将保险费予以提存的各种金额。保险责任准备金不是保险公司的营业收入,而是保险公司的负债,因此保险公司有与保险责任准备金等值的资产做后盾,随时准备履行保险责任。 这个制度存在意义就在于保险责任准备金实质上是一种或有负债。或有负债是指“过去交易或事项形成的潜在义务,其存在须通过未来不确定事项的发生或不发生予以证实;或过去的交易或事项形成的现时义务,履行该义务不是很可能导致经济利益流出企业或该义务的金额不能可靠地计量”。

但是或有负债必须具备四个条件: 第一,或有负债是由过去的交易或事项产生; 第二,或有负债的结果具有不确定性; 第三,或有负债的结果只能由未来发生的事项确定; 第四,现时义务导致经济利益流出企业的金额难以预计。

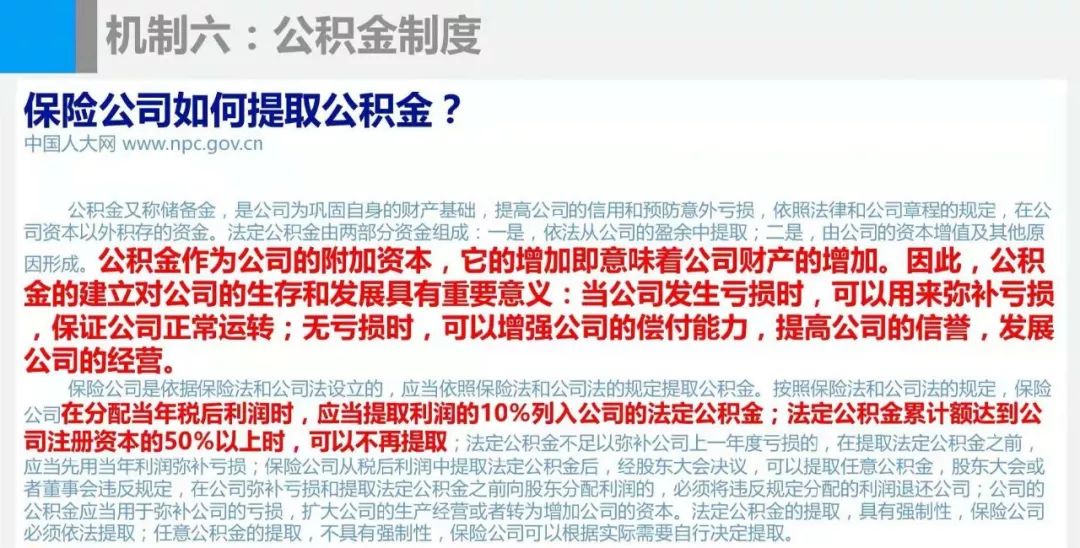

公积金制度的存在,对保险公司自身的生存和发展有着重大意义,如果当保险公司自身发生财产亏损的风险时,可以用来填补保险公司的亏损,以此来保证公司的正常运营,具体说明看下图中的第二张图。

而保险保障基金主要以下几种明确的来源,分别是: 1.境内保险公司依法缴纳的保险保障基金; 2.保险保障基金依法从破产保险公司清算财产中获得的受偿收入; 3.捐赠; 4.上述资金的投资收益; 5.其他合法收入。

我以举例子的方式给大家普及一下偿付能力: 假设老李一家老小由老李养活,在未来,家庭正常的生活成本、教育成本和买房子的正常开销,可以由老李未来的工资正常维持。 但有一个问题是,老李无法预测未来家庭是否会有一些无法想象的其他风险影响可支配收入,比如通货膨胀太厉害了钱不够花了、父母没买保险却生了大病等等风险,一旦风险发生,可能就会面临无法兑付的风险,于是老李想着存上一笔钱,以应对其他的意外支出。粗算了一下,老李觉得应对这些意外一辈子大概需要30万,于是开始在正常的生活、房子、车子开销之外存一笔钱以应对这30万的支出。到现在为止,老李一共存了30万的银行存款,同时拥有价值30万的股票投资。

在这个例子中,你可以形象的: ➤把老李理解为保险公司; ➤把未来生活开销、教育开销、买房子的正常生活成本支出理解为保险公司未来履行消费者保单责任的负债; ➤老李量化后的30万,抵御意外风险的支出可以理解为保险公司在经营过程中可能会面临一些风险所需要的最低资本。 如果保险公司几个季度偿付能力都不达标怎么办? 那么接下来国家金融监督管理总局对保险公司采取必要措施,督促保险公司及时进行整改,还会加强跟踪监测以及入驻保险公司进行强制监管。

举个例子: 有一位企业家想买份终身寿险,保额为5000万。分别由五家保险公司进行承保,每家公司承保1000万保额,那么保险公司也会将其中的500万做再保险,由再保险公司来间接承保。

对于保险公司资金的用途也是会受到国家金融监督管理总局严格监管的,下图的两张图也明确决定了保险资金的投向是安全稳健的,不是保险公司想怎么投资就怎么投资,必须遵循安全性、流动性、收益性以及分散性的四个原则。

根据保险保障基金管理办法(2022)第22条,除人寿保险合同外的其他长期人身保险合同,其救助标准按照人寿保险合同执行。

所以说对于长期健康险、长期意外险,其实也是刚性兑付的。

END

免责申明:本公众号刊载内容仅供参考,除部分标记的原创作品外,其余所刊登作品皆选自互联网等公开渠道。文章仅供学习,不应作为预测、研究和宣传材料,您须全权自主决定是否依赖本公众号提供的信息。

转载的稿件版权归原作者或机构所有,如有侵权,请联系我们。