“碳中和”背景气候变化是 21 世纪人类面临的严峻挑战,是深刻影响各国经济社会发展和生态环境的重大全球性问题,积极应对气候变化已成为全球普遍共识和大势所趋。1.1 中国2060年前实现碳中和2020年9月,国家领导人在第七十五届联合国大会一般性辩论上的讲话中首次提出中国将力争在 2030 年前实现“碳达峰”,2060 年前实现“碳中和”。在2021年3月发布的政府工作报告中,中国明确提出了在“十四五”期间,单位国内生产总值能耗和二氧化碳排放分别降低 13.5%、18%的目标,同时为实现碳达峰和碳中和指明了发展方向,包括:制定 2030 年前碳排放达峰行动方案;优化产业结构和能源结构;推动煤炭清洁高效利用,大力发展新能源,在确保安全的前提下积极有序发展核电;扩大环境保护、节能节水等企业所得税优惠目录范围,促进新型节能环保技术、装备和产品研发应用,培育壮大节能环保产业,推动资源节约高效利用;加快建设全国用能权、碳排放权交易市场,完善能源消费双控制度;实施金融支持绿色低碳发展专项政策,设立碳减排支持工具。提升生态系统碳汇能力。从首提碳中和概念到政策落地指明方向仅用时半年,体现了中国对实现碳中和的决心。碳达峰,就是指在某一个时点,二氧化碳的排放不再增长达到峰值,之后逐步回落。而“碳中和”指的是,在一定时间内,通过植树造林、节能减排等途径,抵消自身所产生的二氧化碳排放量,实现二氧化碳“零排放”。1.2 为什么要碳中和? 综合来看,中国积极推动碳中和,主要出于以下几个考虑:保护环境:碳排放是导致全球气温升高的主因,而气温深高带来的一系列环境问题已经对人类的生存和发展产生了威胁。为了积极应对气候变化,保护我们的家园,实现可持续长期发展,需要实现碳中和。实现能源独立:中国的资源具有多煤、少油、缺气的特点,2020 年中国对原油和天然气的对外依存度在 72%和 41%左右,能源需要大量进口。实现碳中和后,中国可以依靠清洁能源产生的电能供给工业、农业和居民部门,实现能源独立。实现可持续发展:与发达国家相比,中国吨二氧化碳排放产生 GDP 值明显低于发达国家,实现碳中和会加速推动中国经济结构转型,高能耗、高污染产能将被逐步淘汰,高新产业占经济的比重持续提升,未来经济发展将由科技创新驱动。体现大国责任和担当:实现碳中和是国际社会的主流认知,美日等发达国家也已经明确出台了碳中和的计划。中国作为全球最大的碳排放国,提出碳中和承诺体现了中国的大国责任和担当,对推进《巴黎气候协定》在全球实质性落地具有重要意义,是“构建人类命运共同体”最重要的举措之一。1.3 碳中和实施路径根据国家规划及已有研究,可以将碳排放治理大致划分为三个阶段,第一阶段(2021 - 2030)碳排放达峰期,第二阶段(2030 - 2045 年)加速减排期,第三阶段(2045 - 2060 年)深度脱碳期。中国从“达峰”到“中和”之间仅有30年时间,远远短于发达国家安排。以德国、法国、英国为代表的欧洲国家于上世纪80年代末、90 年代初已实现碳达峰,美国 2007 年实现碳达峰,日本 2013 年实现碳达峰,距离 2050 年碳中和目标有 37~60 年的过渡期。图 | 美欧中日韩人均GDP与人均碳排放关系图,来源:Wind,世界银行1.4 碳中和全景图据统计,中国二氧化碳的排放主要通过生产端的直接排放和消费端的间接排放两个渠道,直接排放指通过燃烧化石燃料排放,间接排放指通过耗电间接排放。图 | 碳中和全景图,来源:Wind、中信证券研究部 经典!九大方向,碳中和产业链全景图!考虑直接排放和间接排放两个渠道,中国“碳排放大户”分为四类,分别为发电及供热、制造及建筑、交通运输和其它,2018 年占比分别为 51%、28%、10%和 11%。图 | 2018 年中国二氧化碳排放主要来源,来源:国际能源署(IEA)实现碳中和的坚定决心将深刻影响中国的能源结构、工业生产与消费方式,途径主要包括:能源生产-清洁发电、能源生产-氢能源、能源消费-电动化/氢能化、CCUS(碳捕捉、应用与储存)四个方面。图 | 碳中和路径,来源:中信证券研究部碳中和的挑战正在于,既要满足人类不断增长的能量需求、碳素需求和持续经济增长需求,又要把CO2的排放降到最低,实在无法减排的部分,再通过碳循环利用和封存来进行对冲。能源生产——清洁发电清洁发电是实现碳中和的基础,主要包含两方面:一方面,对现有发电企业进行技术改造,提高能源利用效率,包括热点解耦、低压稳燃等传统技改,以及利用人工智能、大数据、云计算等进行智能化改造;另一方面,寻求以太阳能、风能为代表的可再生能源进行发电,实现电力的零碳生产,除了利用光伏、风能等清洁能源进行发电之外,电力的储存和运输也至关重要。2.1 AI优化火电目前中国发电结构以火电为主,对现有发电企业进行技术改造是有效控制二氧化碳排放的重要方式,比如用AI优化锅炉热效率。锅炉燃烧过程中,送多少煤、送多少风、送多少水,都会造成不同的燃烧结果,产生不同热力。通过AI技术建立燃烧优化模型,将每一个连续变量都尽量算到精确,实现用更少煤,发更多的电,同时减少污染及碳排放。图 | 智能电厂示意图,来源:国电南宁公司随着中国大力发展清洁能源,预计火电将呈下降态势,但目前只有火电具有大规模调峰能力,为了确保清洁能源的快速发展,未来火电的角色将由主力电源逐步变为以调峰、应急为主的辅助电源。2.2 核电迎来发展良机核能发电的特点是高效、可靠、清洁,根据欧洲核能协会的统计数据,1kg 标准煤、矿物油、铀的发电能力分别为 8 千瓦时、12 千瓦时、24000 千瓦时。核电受自然环境的影响较小,成本端受燃料价格波动影响也较小,供电稳定,可以承担电网基荷能源的角色。核能发电几乎不排放二氧化碳、氮氧化物,在减排温室气体、减少空气污染方面有重要价值。

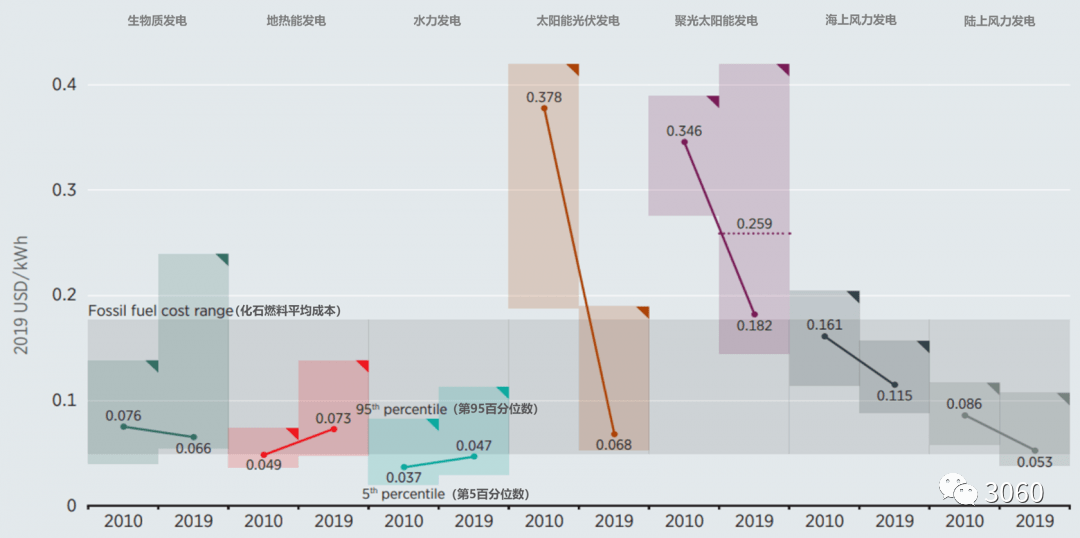

图 | 光伏、风电度电成本快速下降(2010-2019 年),来源:IRENA

图 | 光伏、风电度电成本快速下降(2010-2019 年),来源:IRENA

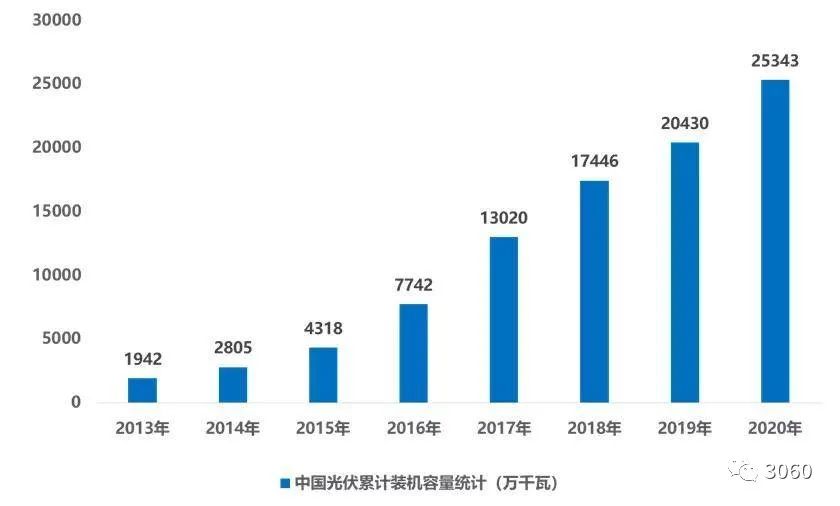

图 | 中国光伏累计装机量(2013-2020 年),来源:国家能源局

图 | 中国光伏累计装机量(2013-2020 年),来源:国家能源局

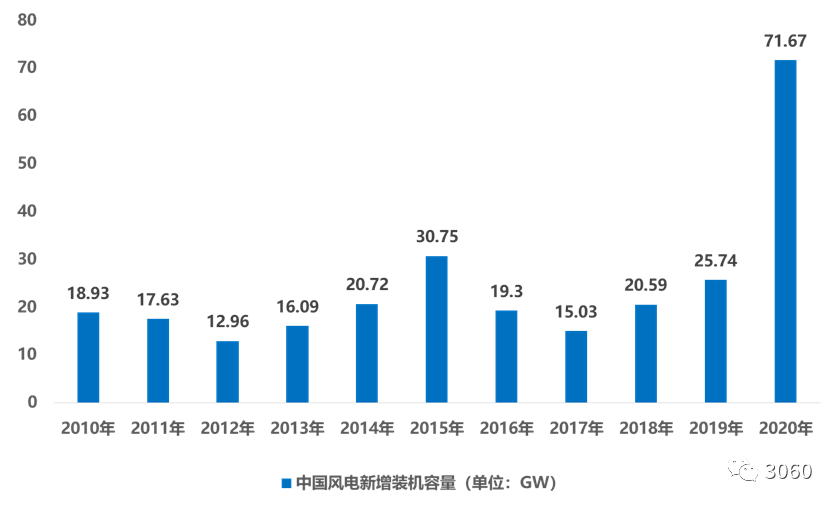

图 | 中国风电新增装机容量(2010-2020 年),来源:国家能源局

图 | 中国风电新增装机容量(2010-2020 年),来源:国家能源局

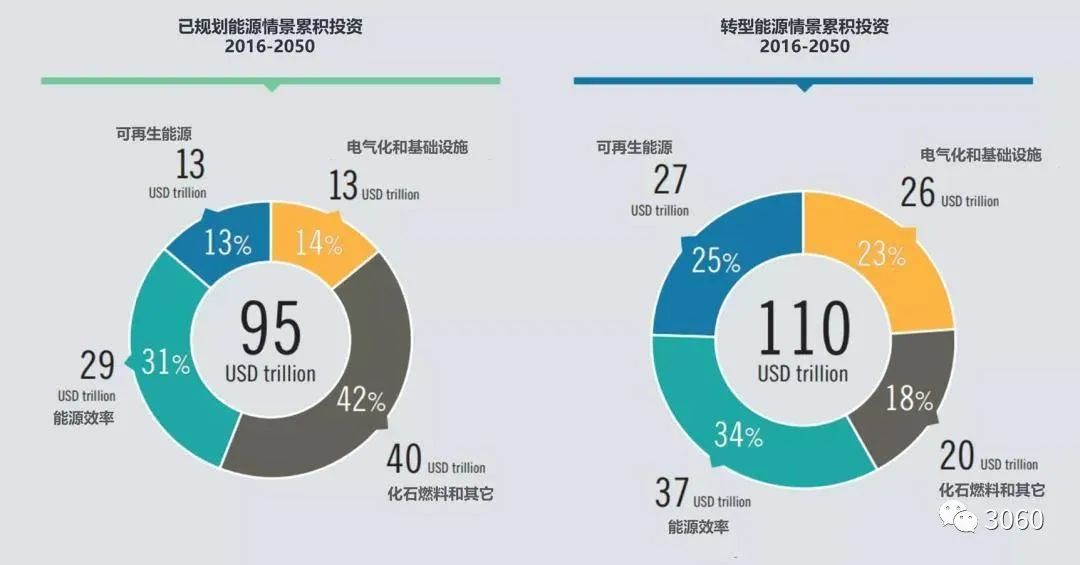

图 | 两种能源转型情景下累计投资金额预测(2016-2050 年),来源:IRENA

图 | 两种能源转型情景下累计投资金额预测(2016-2050 年),来源:IRENA

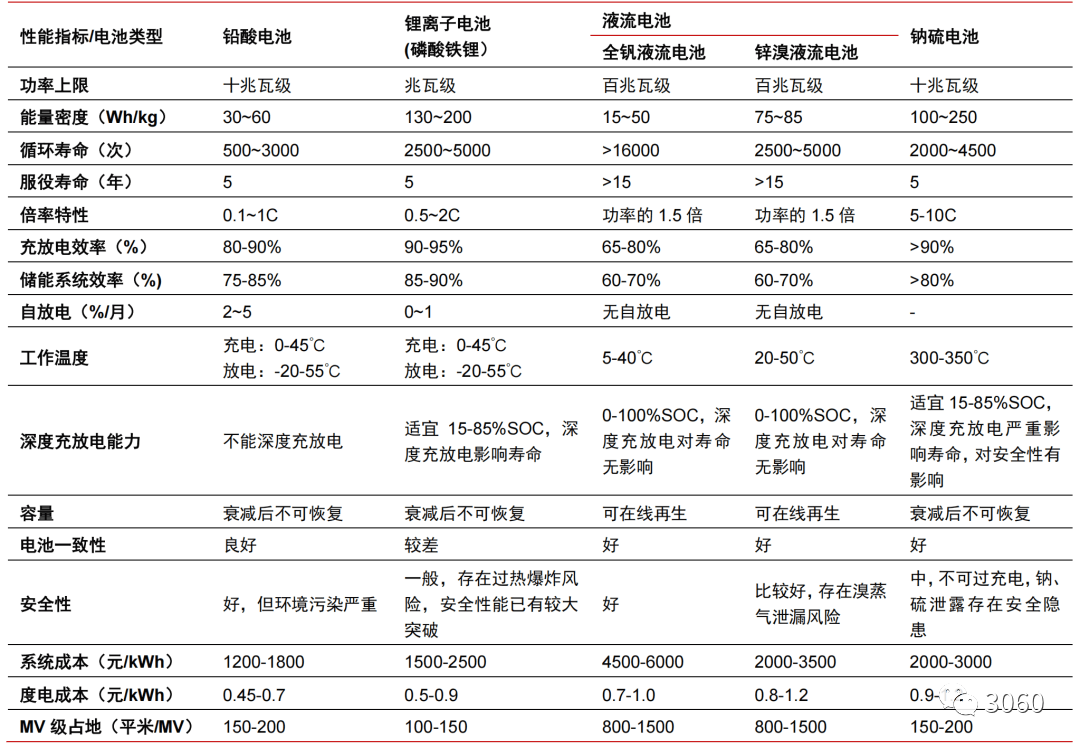

表 | 电化学储能技术路线对比,来源:蔡世超《储能在电力系统中的应用》

表 | 电化学储能技术路线对比,来源:蔡世超《储能在电力系统中的应用》

能源生产——氢能源

氢能(氢的能源利用)受到全球广泛关注,成为应对气候变化、建设脱碳社会的重要产业方向。欧、美、日、韩等发达国家纷纷制定氢能路线图,加快推进氢能产业技术研发和产业化布局。