黑色最近出现了下跌,从材到原料端的铁矿、焦煤焦炭,仅从资金层面角度看,就是缩量下跌的情况。但是这时市场上很多声音大喊负反馈即将开始了,那么这个逻辑成立吗?

首先看下负反馈成立的条件:

第一种是宏观层面:经济形势极差,预期极差,不管你产业啥逻辑,所有资产都是无边秋木萧萧下。

第二种是产业层面:终端需求极差,导致材端持续出现亏损,钢厂开始减产,从而原料端开始大跌。

价格方面的表现,应该是材端持续偏弱,然后拖垮原料价格。比如2022年4、5月份就是这样。

那我们来看看现在是不是符合这样的情况?

宏观,前有一万亿元特别国债开始发放,后有抵押补充贷款的重启,财政政策短期或狠抓落实以帮助促进“有效益的投资”,宏观这样看是不构成负反馈的重要因素的。

产业,先看终端:房地产、基建和制造业。这里最想阐述,这几年最大的拖累项房地产,要承认确实“很烂”,但是已经出现边际好转,比如大家最关心的新开工面积11月的环比已经回升,当月同比转正了。新开工面积1-11月今年累计值为8.7亿平。可以测算一下,假设未来5-10年城镇化率达到70%,人口为14亿,人均居住面积30-40平,更换周期为40-50年,就是说未来5-10年,房地产的“底线”销售面积有8亿平左右。保守起见,再打个折,6.6亿平左右。这样看,房地产最差能跌哪里去?下滑幅度还能超过去年和前年吗?悲观已经被预见,何况还有制造业和基建在向上拽,而且建筑用钢占比在不断下降,而工业用钢的体量在不断上升。(据机构测算,基建的需求拉动2024年为增速8%,制造业的需求拉动的增速大概3-4%。)就是说,其实终端需求整体看,向上的弹性更大。

再看材端的情况,明牌是什么?产量低、钢厂亏损、库存低,冬季的需求也不太好,这样看其实现实是比较疲弱的,但是价格却在宏观预期的支撑下上涨了不少。靠着预期也走了一段路了,是不是要跌了?

难!

为什么?因为假设这里材开始跌,但是能跌多少呢?再跌两百点?再想想钢厂已经亏损了,产量已经很低了。明年开春的需求预期还没有被正式证伪,价格现在被打下去,叠加供应端较紧,旺季的脚步越来越近,所以价格反而是向上的弹性较大。

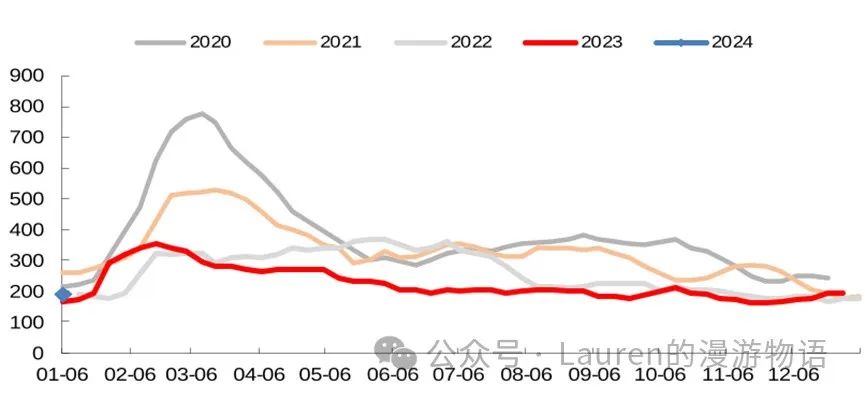

螺纹产量极低

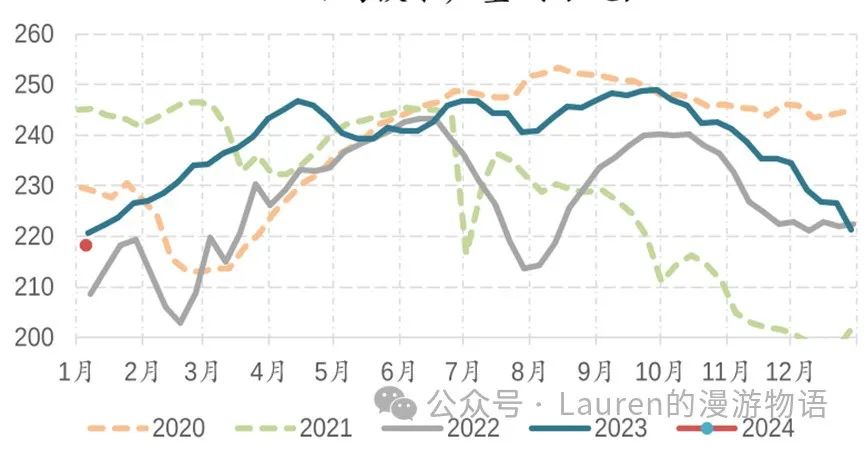

螺纹库存也极低

有人会说,你看铁水已经大幅回落了,铁矿石价格也大幅回落,是不是要负反馈了?难!

且不说未来是铁矿石的发运淡季,叠加港口库存和钢厂原料库存依旧不高,冬储在即。虽说铁矿石价格已经在高位,或许含有资本炒作的因素,但是你要说出现负反馈的大跌,可能性不大。3月旺季如上文所说已经靠近,铁水若无行政政策干扰,便会季节性回升,在此前大跌的可能性比较小。

铁水会季节性回升

结论,这里大概率是个深蹲起跳点,在没有行政性减产的情况下,优先选择原料端。(这样的经济环境下,地方推行减产也难)