小

组

分

工

行业市场规模 谭慧娴

行业产业链情况 杨丽娟

行业发展趋势 陈思妮

行业竞争格局 刘甜妮

品牌营销建议 共同完成

公众号推文 共同制作

前言

旺旺集团成立于1962年,前身为宜兰食品工业股份有限公司。1983年创立旺旺品牌,且于90年代初期即赴大陆投资设厂。旺旺正在不断拓展业务版图,开拓东南亚市场,追求更加多元化的产业合作。旺旺集团以“缘、自信、大团结”的经营理念经营各项事业,立志成为“综合消费食品王国”,并向着“中国第一、世界第一”的目标迈进。旺旺集团主要涉及休闲食品(零食)行业,其生产的多款零食是众多人的童年回忆,本文将对休闲食品行业进行分析,为旺旺集团休闲食品产业发展提供品牌营销建议,促进其更好发展。

一、行业市场规模

1.行业概述

(1)定义

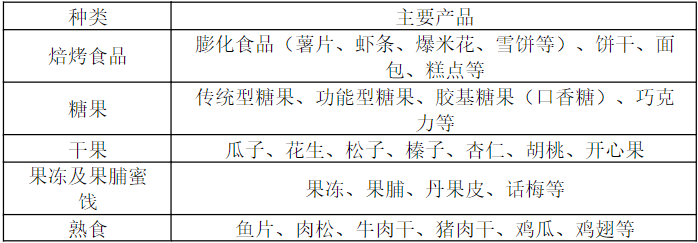

休闲食品俗称“零食”,是快速消费品的一类,是指人们除主食以外,在闲暇、休息时所吃的食品。休闲食品通常具有便携性、易于食用且滋味丰富等特点,主要用来消磨时间、满足口欲、增加乐趣等。休闲食品品类丰富,主要可分为焙烤食品、糖果、干果、果冻及果脯蜜饯、熟食五大类。

(2)种类

休闲食品大致上分为焙烤食品、糖果、干果、果冻及果脯蜜饯、熟食五大类。细致划分可以份为以下几类:谷物休闲食品(烘焙类、油炸类、膨化类)、糖果巧克力、果冻果脯蜜饯、坚果炒货、熟制休闲豆制品、休闲素食水果、肉干肉脯等。其中,不同属性休闲食品的待遇也大不相同。作为休闲食品中的“主食”和“硬菜”,面包和蛋糕等烘焙食品的地位难以撼动。

2.行业政策

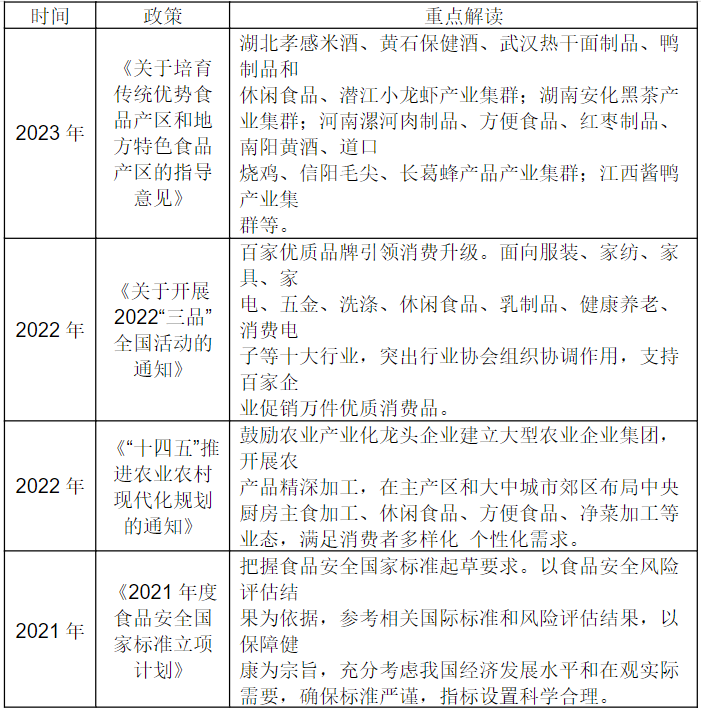

近年来,我国休闲食品行业受到国家的高度重视和国家产业政策的重点支持。国家有关部门陆续出台了一系列相关政策,支持、鼓励休闲食品行业发展与创新。如《“十四五”国民健康规划》、《“十四五”推进农业农村现代化规划》、《食品安全标准管理办法》(征求意见稿)等产业政策为休闲食品行业的发展提供了明确、广阔的市场前景,为企业提供了良好的生产经营环境。

3.行业发展历程

第一阶段为70-90年代,在此发展阶段物质生活缓慢回温,市场休闲食品消费以饼干和糖果为主,市场上出现娃娃头雪糕、宝塔糖、赤豆棒冰、五香花生米、三色冰糕、水果罐头;麦乳精、爆米花、大白兔奶糖等一串小零食。在80年代,膨化类食品开始占据主导地位。

第二阶段为90年代-21世纪,在此阶段主要表现为改革开放下,舶来品和国产零食占据大部分零食市场,出现的代表性企业有乐事、上好佳、旺旺等。

第三阶段为21世纪之后,随着消费升级,零食消费的充饥性需求减弱,场景化消费逐渐加强,市场消费需求呈现多纬度。出现了一系列代表性企业,三只松鼠、周黑鸭、洽洽等。

4.市场规模

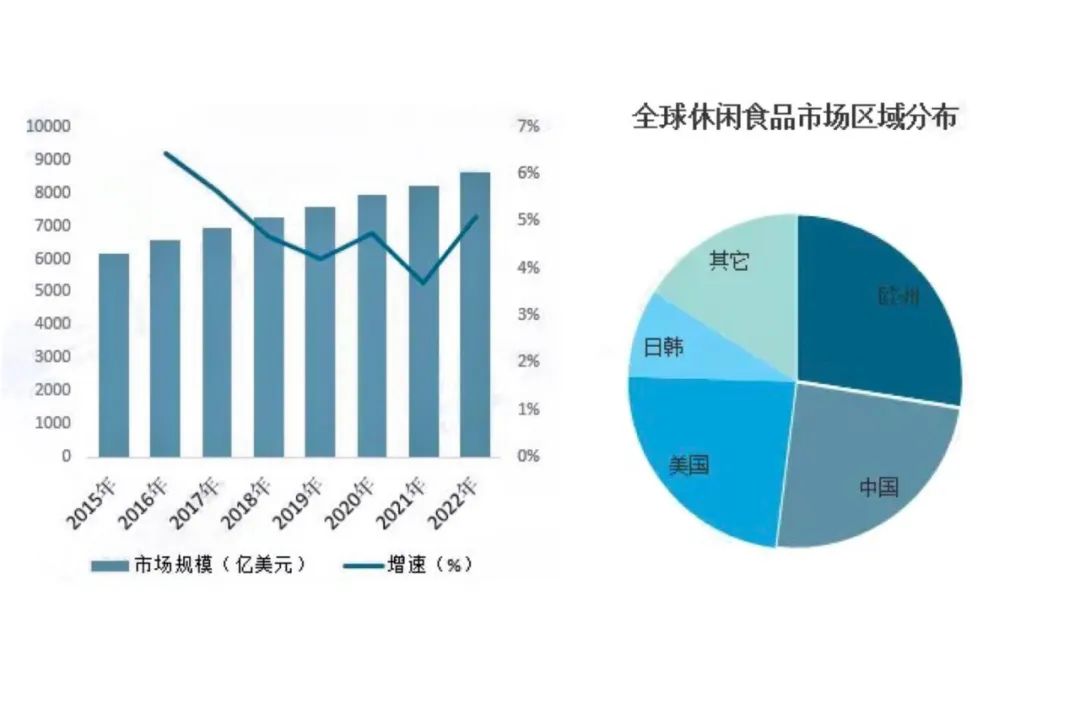

随着全球人们工作和生活的不断变革、在众多的消费者中出现了有钱无闲的现象,同时也使吃正餐的传统习惯逐渐式微、这就使休闲食品逐渐成为一种国际化的趋向。在这样的背景下,各国的休闲食品市场迅速增长,进而推动了全球休闲食品行业规模的增长。2022年全球休闲食品行业市场规模约为8638亿美元,同比增长5.1%。从区域分布来看,全球休闲食品市场主要集中在欧洲、美国和中国等区域,其中欧洲市场占比约为27.55%,美国市场占比约为23.48%,中国市场约为22.58%。

多年以前,箭牌、达能、卡夫等跨国企业就开始进入中国市场,现已基本完成企业的整合、产品的细分和市场布局。美国卡夫食品品牌旗下的奥利奥、太平等知名品牌在休闲食品市场中占有相当大的份额。法国食品饮料集团达能旗下的多个品牌也在抢占着中国市场。有相关机构综合多种因素对休闲食品品牌排名,排在前十位的分别是:旺旺、卡夫、上好佳、达能、箭牌、喜之郎、德芙、好丽友、徐福记、嘉士利。其中只有喜之郎、嘉士利、旺旺是国产品牌,由此可见国产休闲食品在市场中的地位处于相对劣势,反观外资品牌的市场份额则不易撼动。

图片:2015-2022年全球休闲食品行业市场规模概况

数据来源:智研咨询

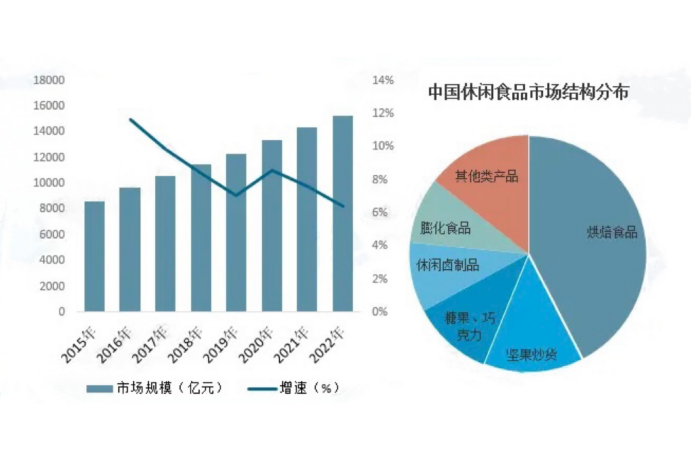

在中国顾客工资水平提升、网络技术发展、现代食品技术飞速发展等因素的影响下,中国休闲零食市场长期处于增长态势。2022年我国休闲食品行业市场规模约为15291.6亿元,同比增长6.4%。其中烘焙食品是最主要的细分种类,市场占比约为42.42%,其次为坚果炒货及糖果、巧克力,是常规占比分别为13.75%和10.93%。

2016年至2023年,我国网民规模不断扩大,到2021年突破十亿人大关。截至2022年12月,我国网民规模扩张至10.67亿人。另外,我国物流行业的不断发展,让网络购物的便捷度不断提升,截至2022年6月,我国网络购物用户规模达8.41亿人。网络购物的出现和发展,推动我国休闲零食行业的发展。

图片:2015-2022年中国休闲食品行业市场规模概况

数据来源:智研咨询

综上所述,如今的经济环境、政策环境、技术环境都是有利于休闲零食行业发展的。但对于中国休闲食品行业来说,机遇与挑战并存,面对国外零食品牌的不断渗透,中国食品企业应该不断提升产品质量,对产品品类进行细分,不断创新,严格把控食品安全,注重品牌的树立和培育,才能使之健康、持续发展。另外,本土企业也要联合拓展市场,联合起来共同与外资品牌抗衡。依托国内市场的广阔前景和

二,行业产业链情况

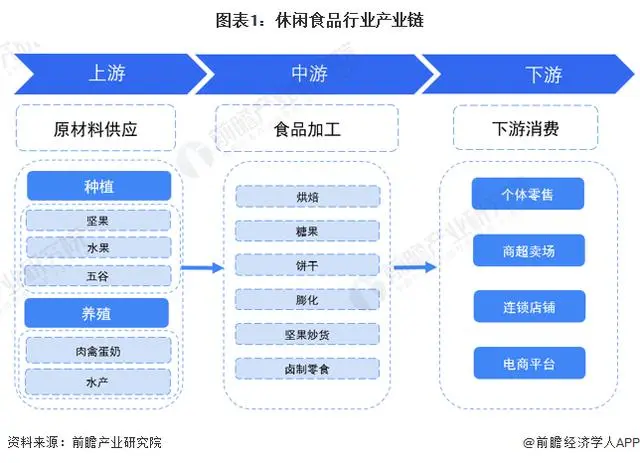

1、上游分析

休闲食品产业的上游主要从原材料供应商采购所需的原材料。休闲零食的原材料主要包括各种谷物、糖、油等,各类食品是休闲食品的重要原材料,随着我国农作物种植面积及养殖规模化的不断推进,近年来我国谷物、蔬菜、肉类等产品产量稳步增长,为休闲食品行业的发展提供了充足的原料保障。据资料显示,2022年我国谷物产量为63324.34万吨,同比增长0.1%;蔬菜产量为79997.22万吨,同比增长3.2%;肉类产量为9328.44万吨,同比增长3.8%。

同时涉及茶叶、水果、奶制品、糖等原料等口感颗粒辅料,纸杯、塑料杯、吸管等包装耗材,尤其休闲食品产品迭代更新的速度导致SKU数量越来越大,市场变化、品牌差异性竞争要求企业不断快速扩大寻源范围。休闲食品行业借助数字化采购管理平台,业务流程从线下转向线上协同,从采购需求整合到发布,通过询比价、招投标、专家评审等方式扩大了寻源范围。

2、中游分析

中游主要为各类休闲食品加工制造商。生产方式主要包括代工生产(OEM)与自产(ODM)两种,主要产品涵盖烘焙食品、坚果炒货、卤制品等。通过休闲食品加工厂的加工,生产出可以直接食用的烘焙食品、糖果、饼干、膨化食品和坚果炒货等。

(1)细分产品市场占比

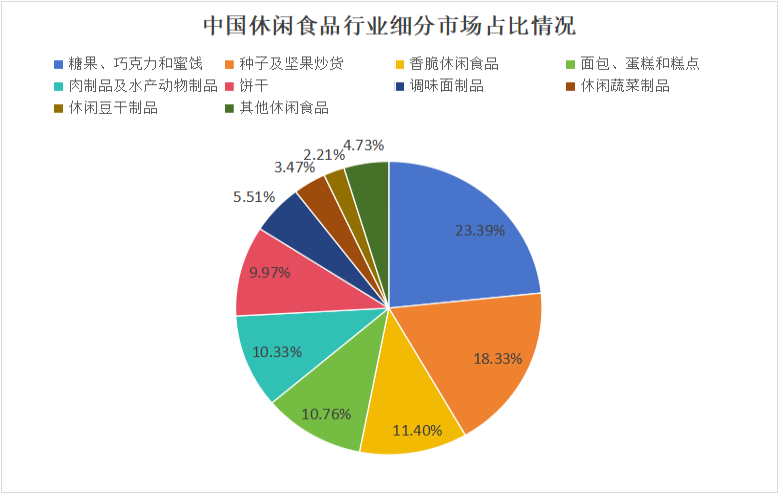

休闲食品包括糖果巧克力和蜜饯、种子及坚果炒货、香脆休闲食品、面包蛋糕和糕点、肉制品及水产动物制品、饼干、调味面制品、休闲蔬菜制品、休闲豆干制品等,种类繁多。从品类结构来看,糖果巧克力和蜜饯类市场占比最大,为23.29%;其次为种子及坚果炒货、香脆休闲食品、面包蛋糕和糕点,占比分别为18.33%、11.40%、10.76%。

数据来源:Frost&Sullivan

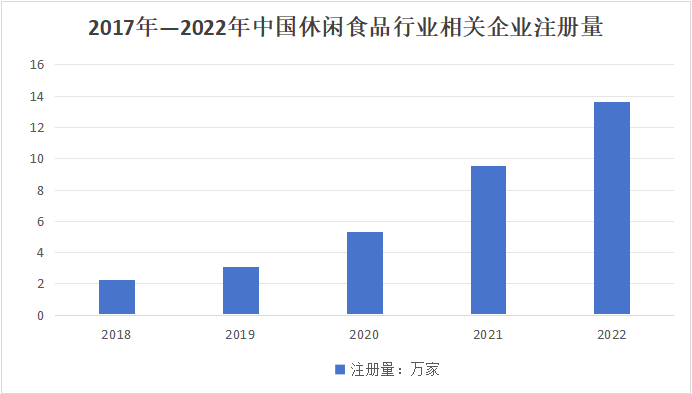

(2)休闲食品企业数量

企查查数据显示,中国目前约有55.96万余家经营范围含“休闲零食”,且状态为在业、存续的企业。近年来,国内休闲食品相关企业数量呈稳步增长状态,其中2022年新增企业注册量达13.61万家,占相关企业注册总量的24.32%,为近年来增长最多的一年。

数据来源:企查查

3、下游分析

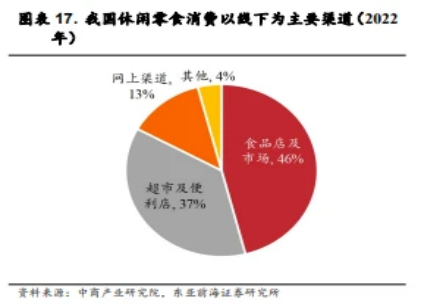

休闲零食行业产业链的下游则通过线上(电商平台、社区团购等)与线下(商超、便利店等)渠道触达终端消费者。

我国休闲零食市场以年轻消费者为主,线下为主要渠道。渠道方面,考虑到休闲零食消费的冲动属性,线下为主要销售渠道,2022年合计占比约 83%,其中食品店及市场占 46%,超市及便利店占37%。

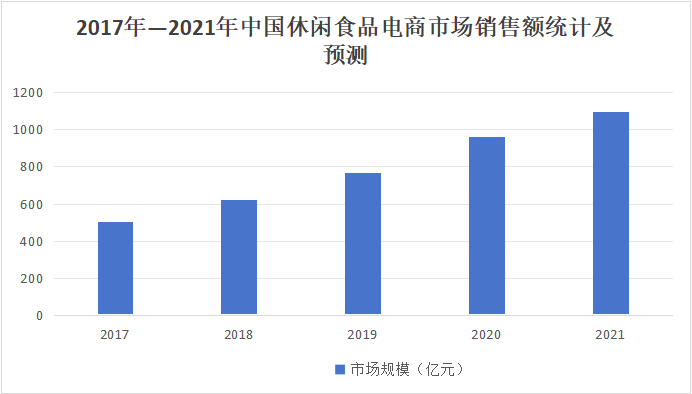

休闲食品作为居民日常消费品类之一,随着网络消费市场的崛起,经历了由传统销售渠道向现代销售渠道的转变。随着中国休闲食品电商渠道渗透率的不断走高,中国休闲食品电商市场销售额亦不断增长。2019年,中国休闲食品电商销售额达766.7亿元。2020年,中国休闲食品电商销售额预估达964亿元,预估较2019年增长25.7%。中商产业研究院预测,2021年我国休闲食品在电商平台的销售额可达1095.6亿元。

数据来源:中商情报网

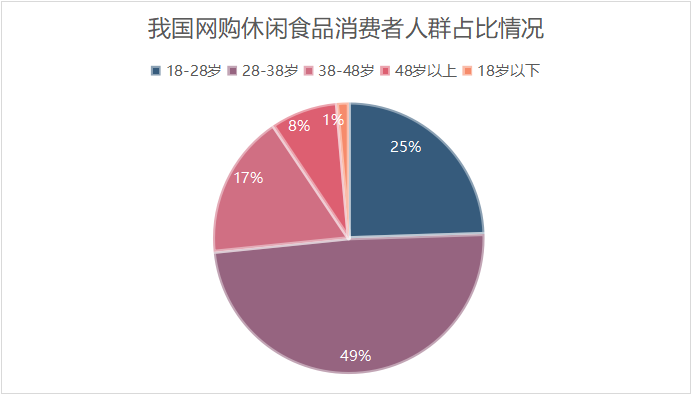

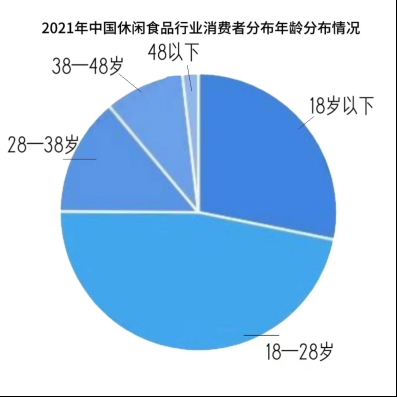

人群方面,我国休闲零食市场 2021 年 18-38 岁消费者占比合计约77.0%,其中28-38岁、18-28 岁、18 岁以下占比分别为 46.9%/28.2%/1.9%。年轻群体受网络及网红种草文化影响,休闲零食消费购买意愿相对较强,其中28-38岁消费者群体往往收入水平较高,休闲零食购买力强,婚育后家庭零食需求亦会增加;18-28 岁消费者部分具备基本经济独立能力,可贡献一定购买需求。

数据来源:中商情报网

三、行业发展趋势分析

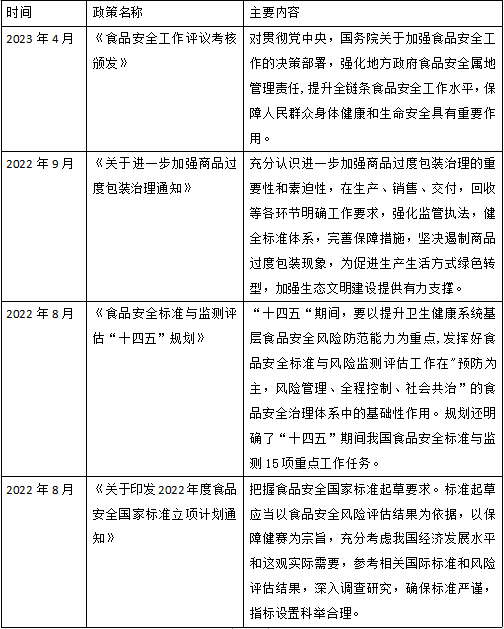

1、“民以食为天”,食品安全是主旋律

“民以食为天”国民健康与食品安全息息相关,随着经济的不断发展人们对休闲食品消费的逐渐增加,与此同时休闲食品安全与国民健康的关联也日益紧密。一直以来备受国家的高度重视。随着时代的发展,人们对休闲食品安全的关注度提高,国家出台一系列的政策加强食品安全的管理,相关政策如下:

2、消费群体年轻化推动个性化产品发展

休闲食品行业消费人群的结构呈现一个较为明显的特点——年轻化。据数据显示,28-38岁消费者占比46.94%,18-28岁消费者占比28.17%,38岁以下消费者占75%以上,消费人群的年级偏年轻化。占比最大的18-28岁的Z世代的消费群体成长在相比于其他年龄段的人群更有包容性和开放性的社会环境中,在这个环境中互联网的快速发展鼓励人们勇敢的表达自己的想法具有独立的人格,因此他们也具有了主观化的表达和更加个性化的消费追求。对旺旺的休闲零食的个性化研发起到了推动作用。

数据来源:前瞻产业研究院

3、休闲零食行业向智能化、数字化高科技方向发展

内部原因:

随着人们的生活水平的不断提高,人们对于休闲零食的需求和购买力也不断上升。休闲食品行业的竞争也日渐激烈,市场上存在着众多的品牌和产品。大型跨国公司和本土企业都在争夺市场份额,不断推出新品种和创新产品。同时,电商平台的兴起也为休闲食品企业带来了新的竞争压力。

在这个竞争激烈的环境下,企业需要在生产产品的过程中引进先进的生产技术和设备实现产品生产的生产效率和产品品质,降低成本。需要借助大数据、人工智能等数字技术实时的关注消费者的行为和喜好,做到顺应市场的变化。

外部原因:

跨入新世纪,越来越多的高新技术应用于食品加工领域,食品加工技术也呈现出前所未有的繁荣景象,食品加工技术的应用逐步帮助食品行业提高生产技术如超临界萃取技术、真空冷冻干燥技术、超高压技术、微波技术、超高温瞬时杀菌技术等。

《世界互联网发展报告2023》蓝皮书中总结了中国互联网发展概况。中国在世界互联网发展指数中的得分排名第2位,其中,信息基础设施得分排名第7位、数字技术和创新能力得分排名第4位、数字经济得分排名第2位、数字政府得分排名第14位、网络安全得分排名第28位、网络空间国际治理得分排名第2位。

综上所述这使得互联网拥有强大的基础设施和庞大的用户基础,为产品智能化、数字化提供了基础。

四、行业竞争格局分析

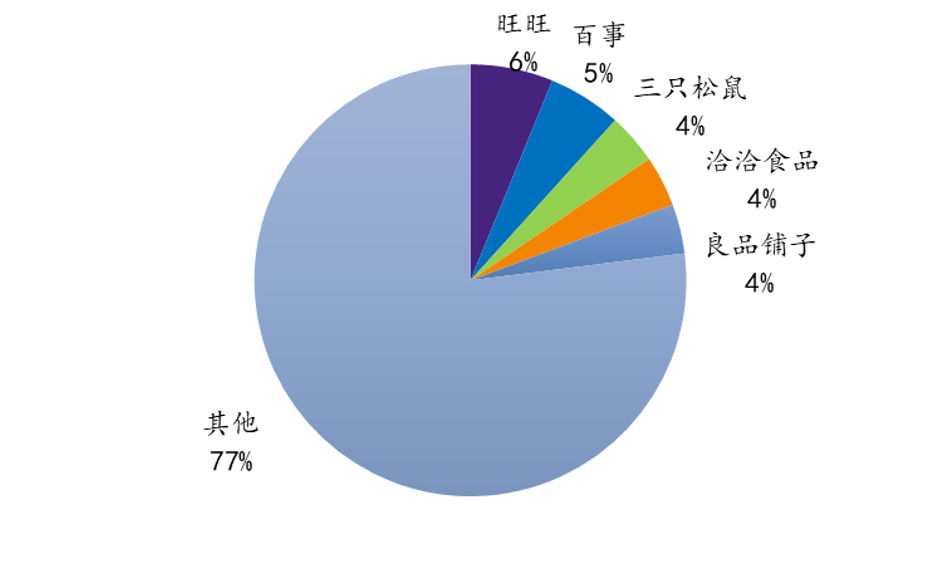

我国休闲食品行业目前的竞争格局较分散,行业集中度较低,未来集中度提升空间大。休闲食品行业市场规模大、增速快、总体处于从成长期向成熟期转变的过渡阶段,准入门槛较低,头部品牌尚未在市场覆盖和品类数量上形成绝对优势。但是部分小品类里的个别子行业出现垄断的头部企业,品牌影响和差异化程度逐渐加大。2019-2020年市场集中度略有下降,CR5 由 24.6%下降至 23%,我国休闲食品 CR5 分别为旺旺、百事、三只松鼠、洽洽食品、良品铺子,集中度下降主要系新冠疫情冲击线下客流量,线上渠道的兴起和流量去中心化导致新品牌逐渐侵占市场份额,因此行业集中度仍有提升空间。

图片:2020 年中国休闲食品 CR5 仅为23%

数据来源:华经产业研究院

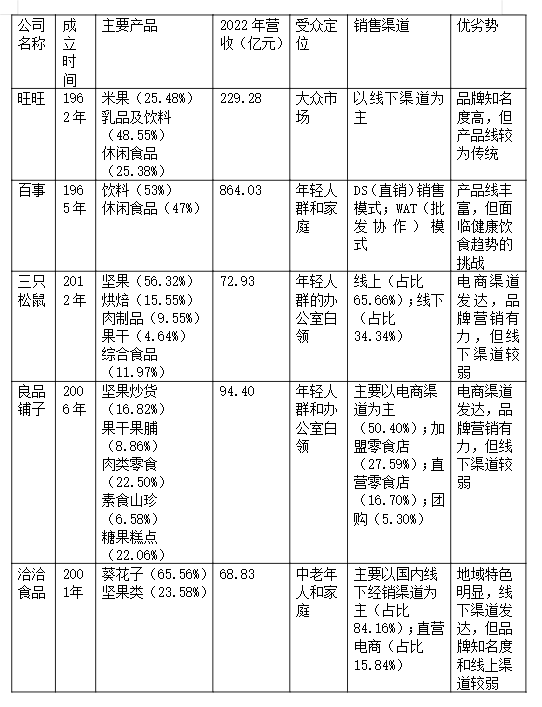

2022年休闲食品行业主要品牌概况:

数据来源:旺旺2022年财报、百事2022年财报、华鑫证券研究

休闲食品行业的代替品威胁较小,因为消费者对于零食的需求是多样化的,不同的产品都有其特定的消费群体。然而,随着健康饮食的兴起,越来越多的消费者开始关注食品的营养价值和成分,这对传统的高热量、高糖分、高脂肪的休闲食品造成了一定的威胁。企业需要不断创新和调整产品线,以满足消费者的需求变化。

五、旺旺品牌营销建议

1、注重提升产品质量和服务,保持品牌形象

旺仔的品牌形象是旺旺品牌成功的重要因素之一,也是消费者对一个品牌的第一印象。而消费者对于一个品牌的口碑和印象的好坏来源于这个品牌的质量和服务。提高产品质量和服务就要利用大数据关注消费者需求,以此来顺应消费者的喜好,提高收益,对于销售前沿的工作人员要进行定期的培训和考核,以确保消费者能够获得优质的服务

2、跨界合作打造IP,扩大品牌知名度

旺旺的历史和文化可以成为品牌IP的重要组成部分。通过讲述旺旺的创立故事、发展历程以及对传统与创新的平衡,能够提升消费者对品牌的情感共鸣和认同感。旺旺可以通过设计独特且富有创意的视觉元素,如卡通形象、吉祥物、包装设计等,来强化品牌视觉识别。这些元素可以在广告、包装、门店等多种渠道中重复出现,加深消费者对品牌的印象。

与知名电影、电视剧或综艺节目合作,推出联名产品和广告。这样可以借助娱乐内容的传播力,扩大品牌的影响力。与时尚品牌或设计师合作,推出限量版或联名款产品。通过与时尚产业的结合,提升旺旺品牌在年轻人中的关注度。与体育明星或体育赛事合作,共同参与活动或赞助赛事。体育领域的合作可以增加品牌的活力和正面形象。与公益组织或社会企业合作,参与或赞助公益活动。通过这种方式,可以提升品牌的正面形象和社会责任感。与其他食品品牌进行联名或跨界合作,推出创新口味或产品组合。这种合作可以吸引新的消费者群体,并增加品牌的多样性。

3、单一渠道红利减弱,打造全渠道发展模式

单一渠道红利减弱态势下,休闲食品企业逐渐加大线上线下全渠道布局。在电商渠道不断发展及疫情冲击线下实体的背景下,以线下为传统渠道的休闲食品企业逐渐向线上布局转变,而线上渠道亦因抖音、快手等新渠道的产生导致流量分散、品牌方流量获取难度加大。

零食折扣店兴起,在价格、选品、门店周转与市场下沉方面具备优势。疫情冲击消费场景及经济增速放缓下,居民消费趋于理性,以“零食很忙”为代表的零食折扣店凭借品类丰富、高性价比等特点迅速兴起。相比传统商超及其它线下渠道,我们认为零食折扣店的主要竞争力在于:

(1)价格低:主因采购量大、无账期现金结算、无进场费、厂家直供等;

(2)选品精准:零食折扣店无品类选择限制,可结合店内各品类实际消费情况与细分品类领军厂商谈判;

(3)门店周转:引入水饮、方便食品等引流,增加进店人数以提升门店周转率;

(4)挖掘下沉市场:由于门店集中在三线及以下城市(占比约 53%),以及社区门店占比超80%,利于挖掘下沉市场与提升消费者触达。

4、创新产品线,实现品牌年轻化

旺仔牛奶畅销27年至今坚持守着由“全脂乳粉+加糖炼乳+白砂糖”勾兑的“复原乳”配方不变,碳水化合物含量高于5.0g/100ml。事实上,“复原乳”这类含糖较高的乳制单品已经和当下追求低脂低糖健康的消费趋势背道而驰。旺旺可以创新产业线,推出更多符合年轻人口味和需求的新产品,例如低糖、低脂、高纤维的零食,或者富含蛋白质、维生素的健康饮品。同时,可以利用健康食材和营养强化来提升产品的健康属性,满足现代人对健康饮食的需求。产品的包装设计上也要更符合年轻人的审美,提升美观度。

数据来源:艾媒数据中心

END