文章来源

本文来源于2024年1月2日已发布的《食品饮料周报(23年第53周):茅台经销商大会明确增长方向,关注大众品板块需求复苏》

分析师 张向伟(S0980523090001);

分析师 刘显荣(S0980523060005);

分析师 李文华(S0980523070002);

分析师 刘匀召(S0980523070005);

分析师 杨 苑(S0980523090003);

联系人 张未艾(S0980523060005)

核心观点

观点:

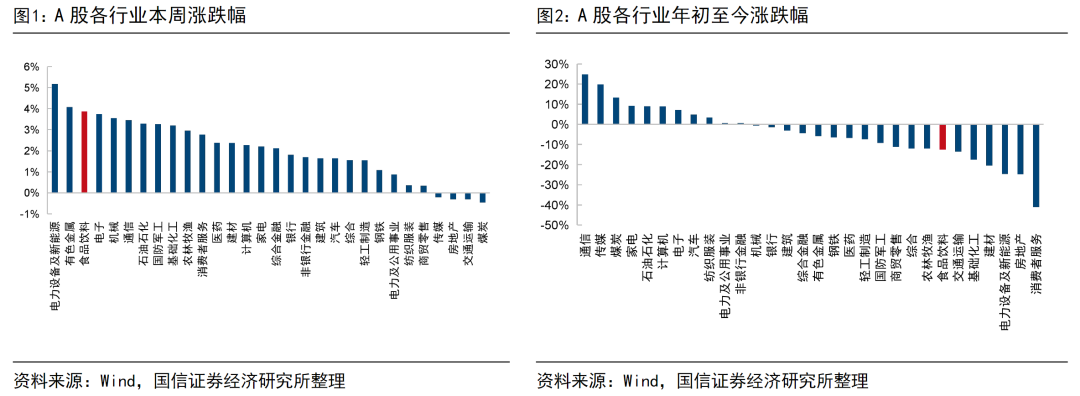

1)本周食品饮料板块上涨3.87%,跑赢上证指数1.80pct。

2)白酒:经销商大会提振市场信心,茅台明确2024年增长方向。

3)大众品:建议关注消费复苏节奏,推荐估值具有性价比、具有经营韧性、需求有望改善的标的。

风险提示:

需求恢复不及预期,成本大幅上涨,行业竞争加剧。

正文

1 周度观点:茅台经销商大会明确增长方向,关注大众品板块需求复苏

1.1 白酒:经销商大会提振信心,茅台明确2024年增长方向

经销商大会提振市场信心,茅台明确2024年增长方向。本周,各大酒企密集召开2024年经销商大会,例如贵州茅台、古井贡酒、今世缘、习酒等。贵州茅台2023年顺利完成全年经营计划,预计2024年将以“终端为王”,持续加大渠道深度等。古井贡酒2022年顺利跨过200亿元,后续将继续坚持“次高端、全国化”战略,省内打造县县第一,省外打造20亿、30亿体量等一批强省,持续打造营销铁军。今世缘2023年营收成功跨越百亿,2024年进入到双百亿时代,省内市场坚持“分品提升、分区精耕、分类施策”,省外市场三聚焦、加快构建今世缘特色全国化营销模式。习酒2024年将围绕“挺君品、稳窖藏、扩金钻、扶直营、育电商”展开,酱酒板块持续处于库存去化阶段,预计2024年习酒收入目标锚定10%。我们认为,各大酒企经销商大会均释放一定积极信号,经销商经营状态、盈利水平较为稳定,预计2024年“开门红”有望起好步、开好局。

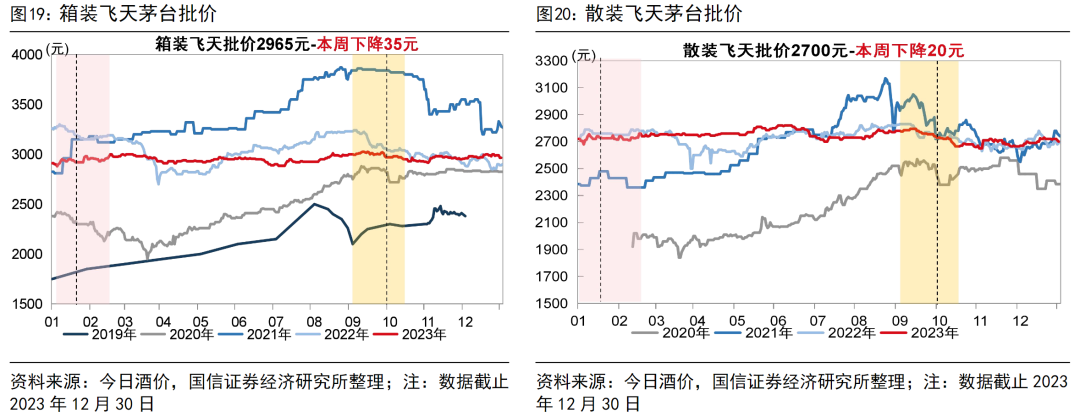

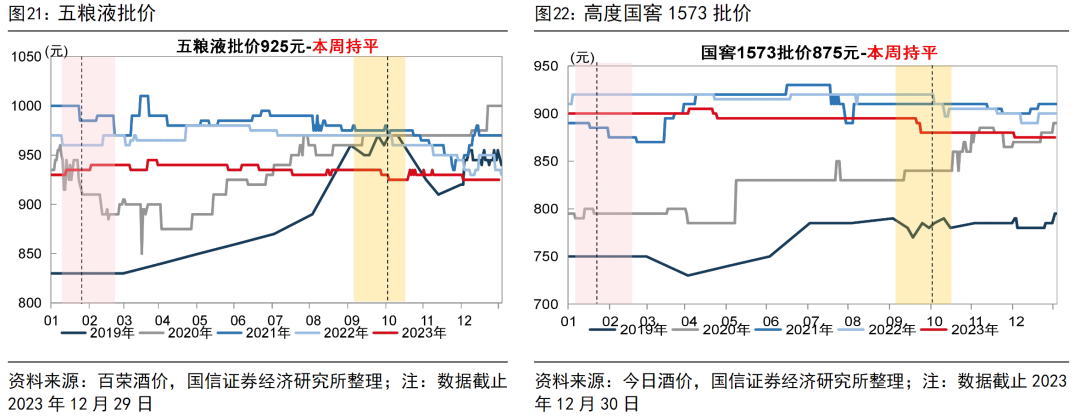

本周茅台批价略有下跌,普五批价同比持平。据公众号“今日酒价”,12月31日原箱茅台批价2965元/瓶,较上周下跌35元;散瓶茅台批价2700元/瓶,较上周下跌20元。本周普五批价925元/瓶,同比持平,主要系1218经销商顺利落地,渠道回款信心恢复;国窖1573批价875元/瓶,较上周持平,公司近期取消现金回款政策等。

白酒板块落入超跌区间,建议密切关注酒企开门红回款进度。本周白酒板块SW上涨4.01%,主要系美元加息周期见顶叠加年末“换仓行情”等。白酒板块作为顺周期交易的优质资产,基本面低点已过,政策托底下板块具有较强的估值保护。酒企2023财年任务基本实现收官,并有序制定2024财年营销规划,重点关注春节开门红进度及春节动销情况。

1.2 大众品:建议关注消费复苏节奏,推荐估值具有性价比、具有经营韧性、需求有望改善的标的

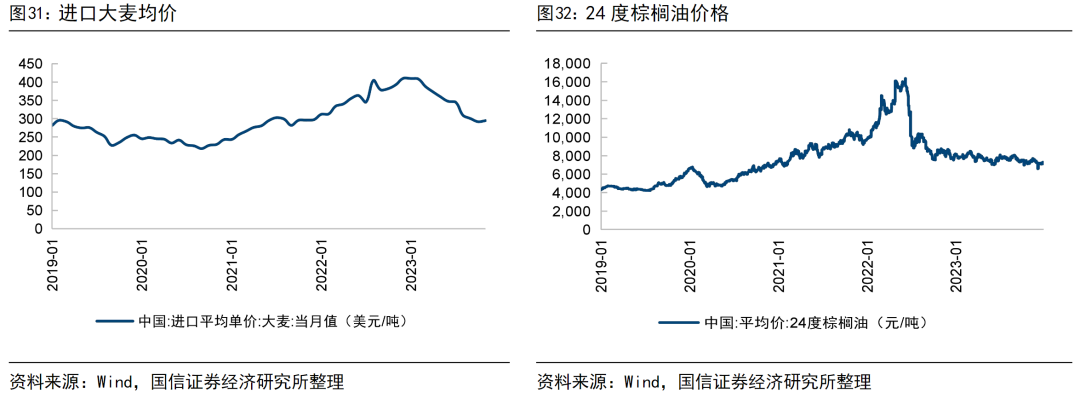

啤酒:龙头公司全年销量正增无忧,来年中高档产品仍是发展重点。回顾2023年,上半年啤酒消费需求快速回补,三季度旺季,龙头华润、青啤销量承压,四季度销量受益于低基数而增速回升,全年预计实现轻微增长。2023年四季度厂商协助渠道进行库存消化,渠道库存有所下降,为2024年春节及夏天旺季做好准备,预计2024年开年库存压力较小。2023年产品结构维持升级趋势,促进啤酒企业盈利能力继续提升。展望2024年,综合考虑需求恢复节奏与基数效应,我们维持行业景气度前低后高的判断。近期市场担心明年啤酒行业结构升级与利润增速放缓,我们认为2024年行业结构升级速度依赖于需求复苏力度。目前啤酒公司坚定高端化发展目标,今年将继续聚焦资源于中高档产品上。由于大麦采购价格大概率回落,带来成本节省,啤酒公司有更多费用操作的空间,预计啤酒公司将适度增投费用以保障中高档产品维持较快增长速度,但利润导向下,费用率仍将维持相对平稳。我们判断2024年啤酒龙头公司在结构优化及成本改善的帮助下,盈利能力继续提升。

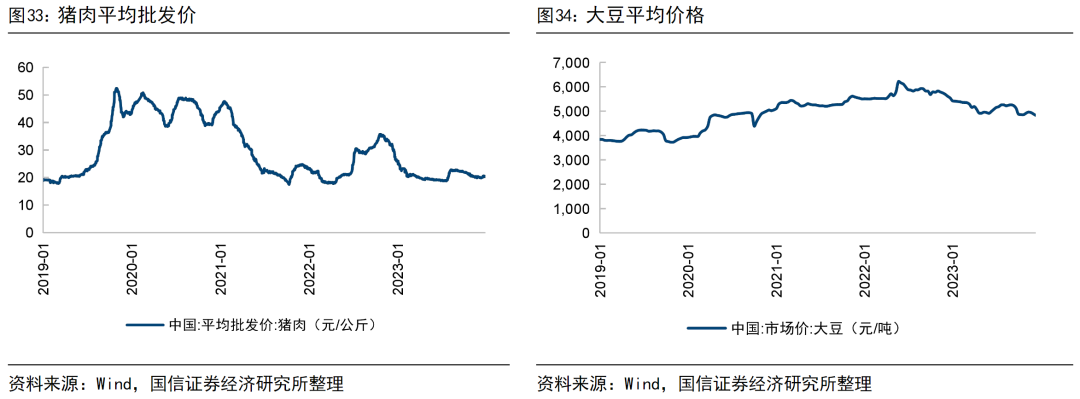

速冻食品:龙头经营思路清晰务实,聚焦中长期高质量增长。根据国家统计局数据,2023年11月社零餐饮收入同比增长+25.8%,增速环比提升8.7pct,主因去年疫情扰动导致基数波动。虽然在消费疲软的背景下,行业需求恢复仍存在一定不确定性,但安井主业升级的趋势仍在,进一步聚焦发力烤肠大单品,后续有望持续贡献增量。安井预制菜业务在摸索中持续前行,目前拓展思路正逐步清晰。根据Wind数据,2023年11月棕榈油/猪肉/豆油平均价格同比-11%/-38%/-3%,原材料下行趋势延续。安井良性参与价格战,C端中高端产品利润依然保持稳定,并针对渠道碎片化及业务协同,组织架构持续升级迭代。

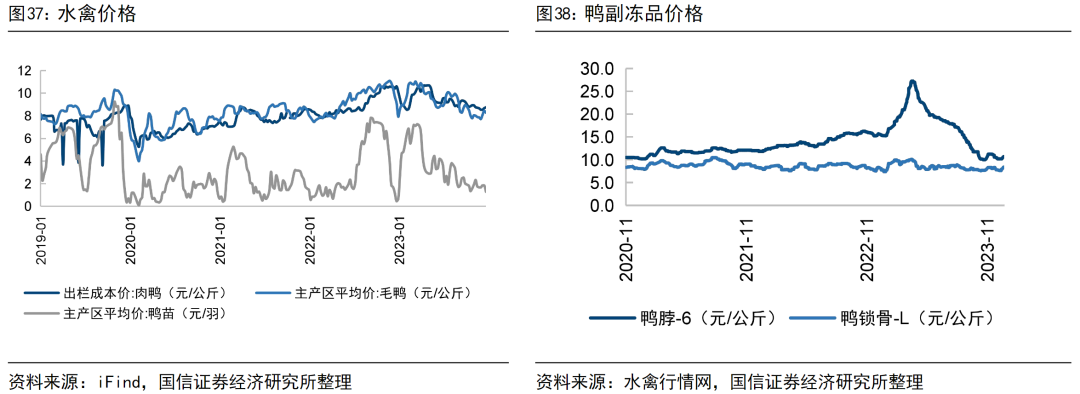

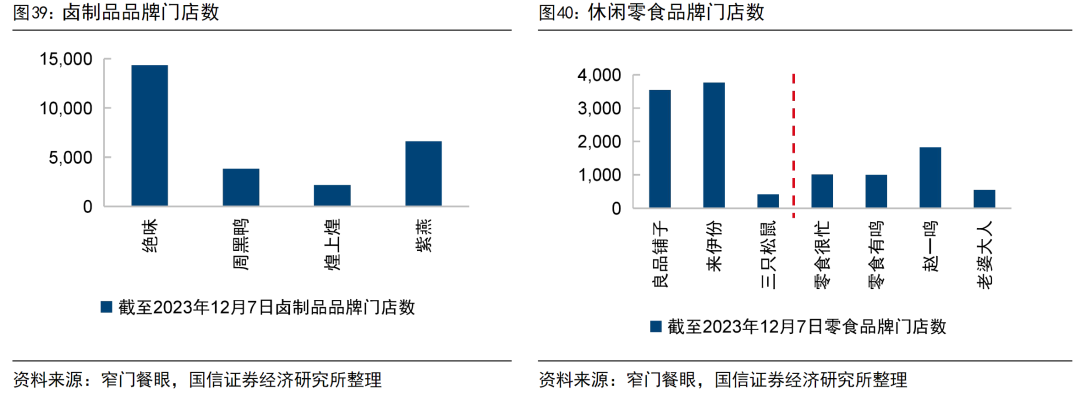

休闲食品:(1)休闲零食:零食很忙获得增资,量贩供应链协同能力强化。12月18日湖南盐津铺子控股有限公司与好想你宣布拟向零食很忙集团增资,金额分别为3.5亿元和7.0亿元,增资完成后分别持有零食很忙集团股权份额为3.32%和6.64%,本次投资将用于集团的供应链仓储建设、商品升级、数字化发展、市场开发和品牌建设等方面。今年以来量贩零食逐渐进入加速整合阶段,2023年11月零食量贩品牌“零食很忙”与"赵一鸣零食"合并,由零食很忙创始人晏周担任新公司董事长,根据公司官网数据,集团总门店数超过6500家。我们认为本次增资有望加强量贩供应链协同能力,上游零食制造公司有望继续受益于量贩零食头部品牌线下渠道网络延伸,加强产品销售与消费者反馈,供应链协同能力进一步强化。(2)卤制品:成本改善确定性较高,龙头积极提振单店营收。卤制品板块受到弱复苏环境影响,单店修复承压,3Q23收入端表现不佳,利润端受益于成本改善以及费控政策表现更优。鸭副成本回落趋势明显,根据水禽行情网数据,11月鸭脖平均价格同比下降31%,卤制品盈利改善有望在4Q23进一步显现。近期龙头均积极采取一定销售策略提振收入,例如紫燕食品试点拌菜推广、绝味积极拓展新媒体渠道、周黑鸭推出9.9元解馋超自由系列。

调味品:复苏节奏分化,复调景气度边际改善。餐饮端延续复苏趋势带动行业基本面有所修复,但在区域、结构仍存分化,大B端恢复仍优于中小B和零售端。伴随着餐饮端的修复以及消费复苏带来的竞争格局的改善,我们还是看好调味品企业收入端的改善。同时,今年调味品行业成本压力减轻,从已披露调味品公司三季度业绩来看毛利率延续改善趋势,同时当前处在成本下行周期,从目前价格走势来看,预计2024年上半年调味品板块整体成本呈持续改善趋势,继续看好板块盈利端修复。

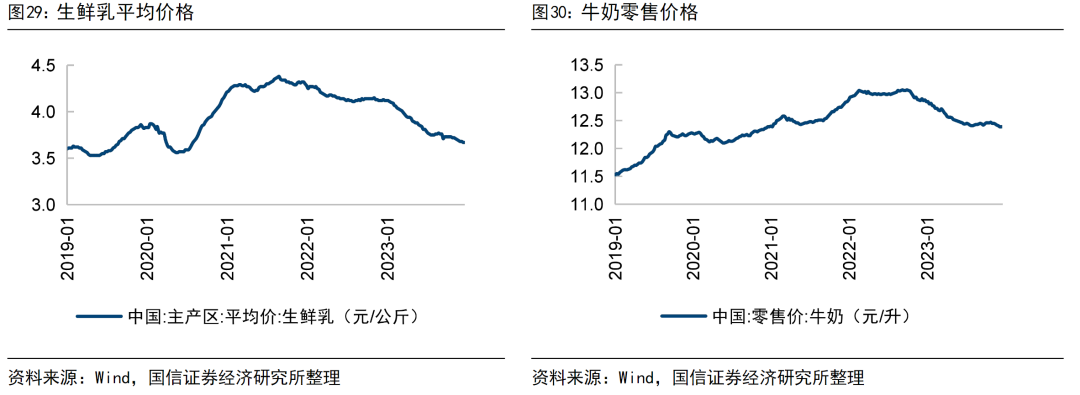

乳制品:需求端弱复苏,三季度开始环比改善。细分板块来看,液态奶中秋国庆动销反馈积极,呈现逐季改善态势,以高端白奶为代表的礼赠需求有所提振;奶粉方面,婴配粉行业库存周期接近尾端,终端需求和渠道需求均有所复苏,期待新生儿出生人数触底回升;奶酪方面,C端大单品奶酪棒前三季度受居民消费力和消费意愿减弱的影响,承受一定压力,四季度预计环比向上,B端国产替代逻辑持续演绎,景气度较高。成本端,23年原奶价格下行,在奶牛持续扩栏的背景下,24年原奶价格有望进一步回落,乳企成本端红利有望延续。

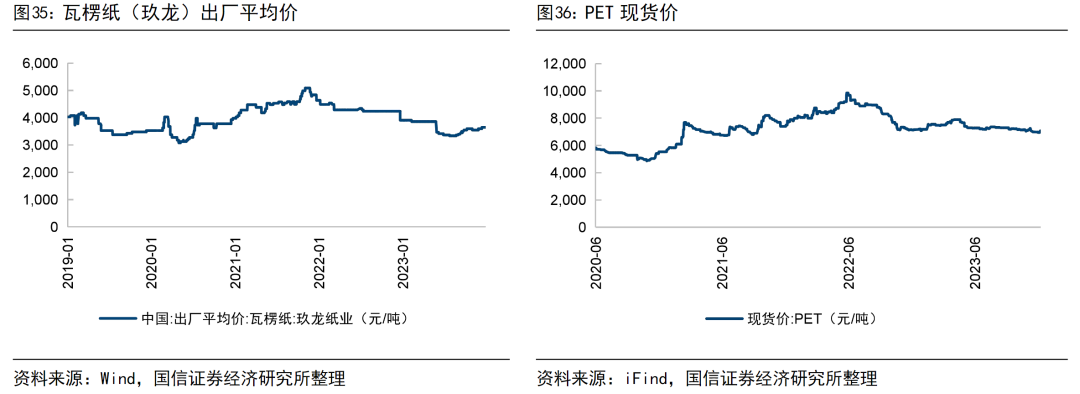

软饮料:收入持续恢复,白糖价格高位回落有望带动毛利率改善。综合前三季度观察,行业头部公司收入端均录得较好表现,能量饮料龙头受益于大单品特饮强劲的全国化势能,且第二曲线新品加速放量,一到三季度收入增速环比提升;中小企业复苏节奏环比来看有所分化,但第三季度大多都实现双位数的同比增速。成本端,当前PET价格仍处于低位震荡,白砂糖价格9月后见顶回落,带动第三季度饮料企业毛利率修复,料2024年PET价格维持低位、白砂糖价格压力持续缓解,饮料板块盈利修复趋势预计将延续,而前期白砂糖涨价周期中,行业龙头低位锁价PET并采取积极措施对冲白糖涨价压力,优秀的成本管控能力得到验证。

2 周度重点数据跟踪

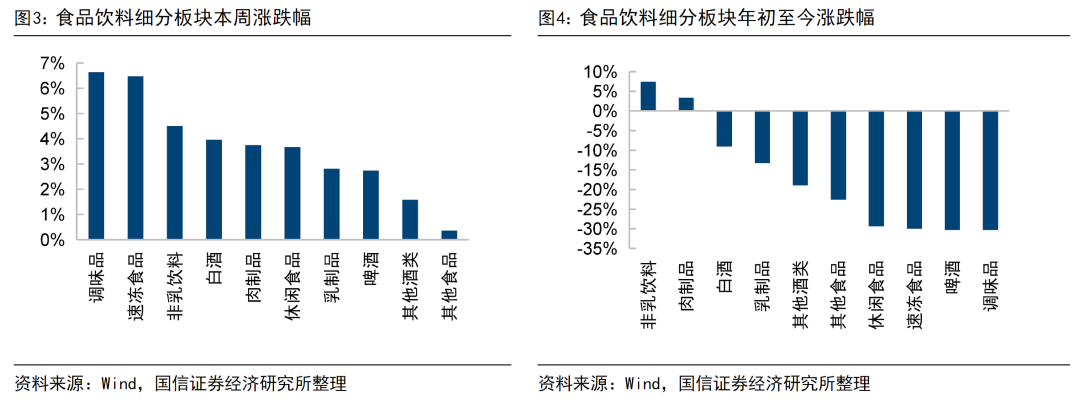

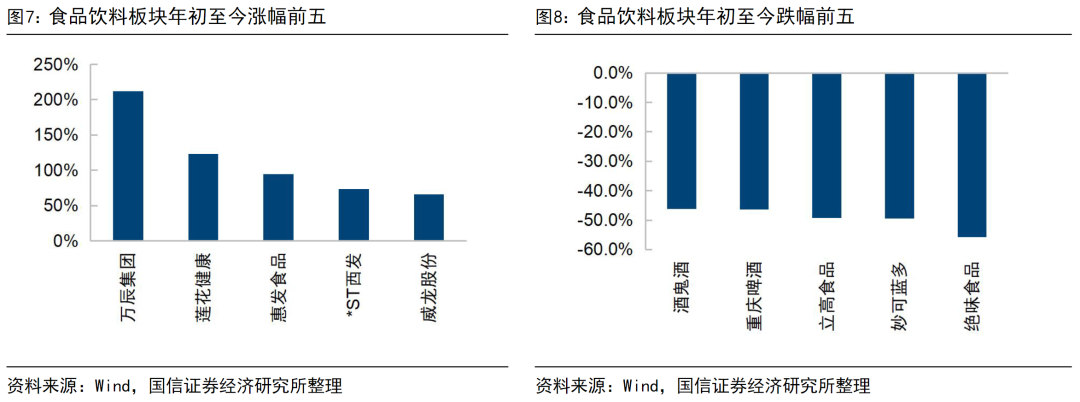

2.1 行情回顾:本周食品饮料板块上涨3.87%,跑赢上证指数1.80pct,细分板块中调味品表现较好

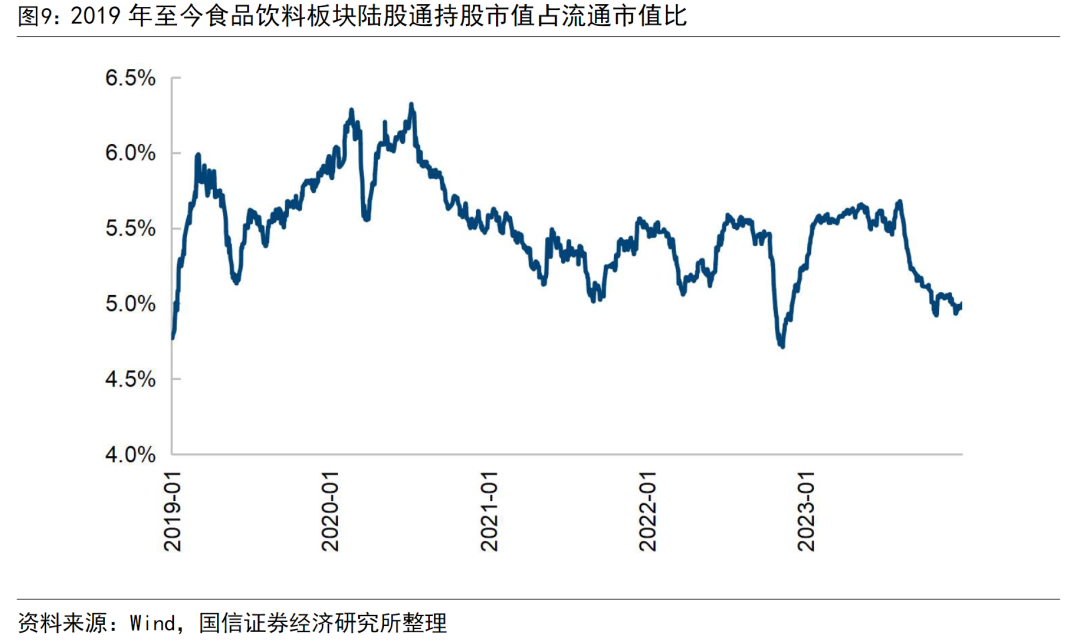

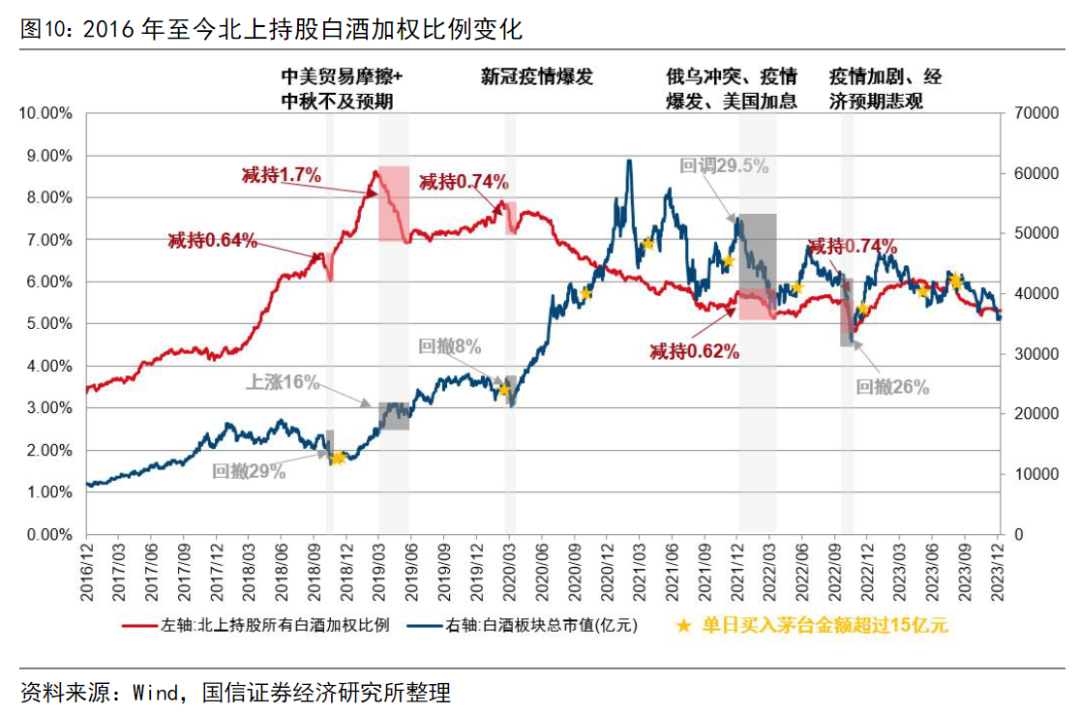

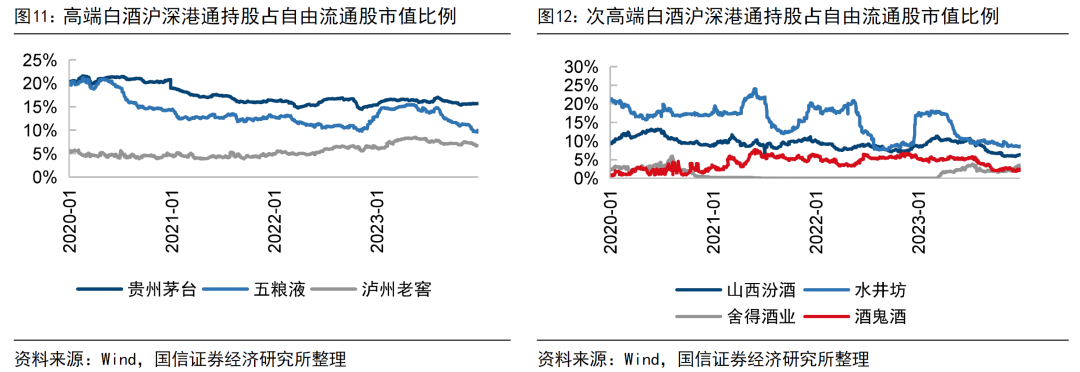

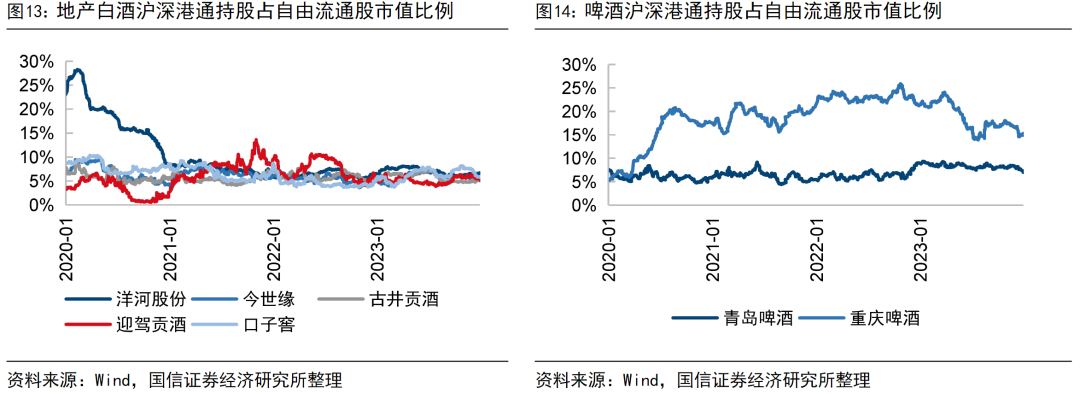

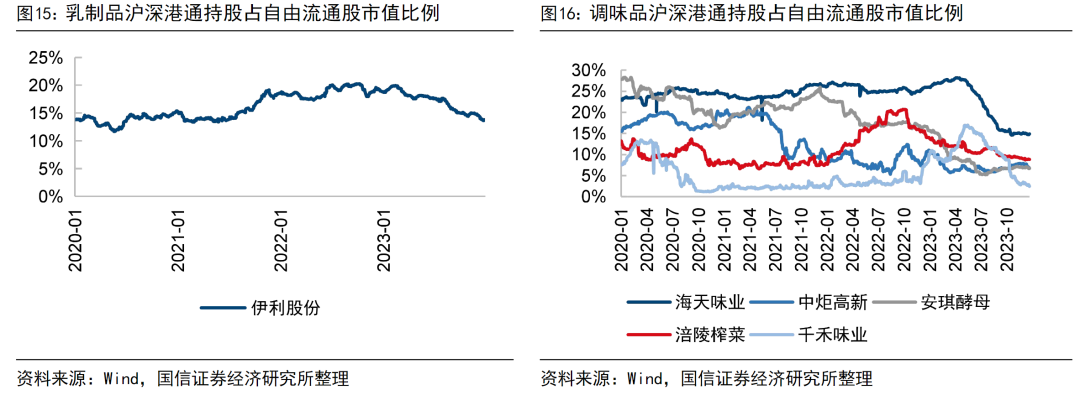

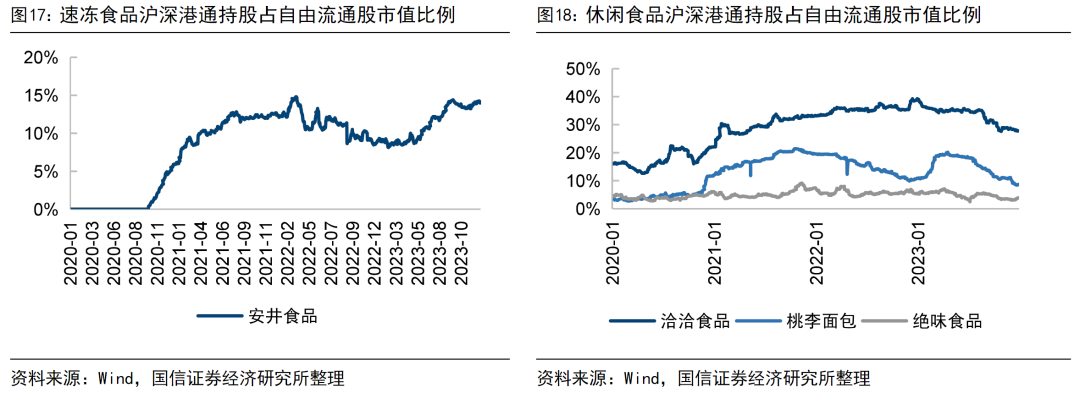

2.2 北上资金:本周食品饮料板块陆股通持股市值占流通市值比为5.0%

2.3 白酒:本周飞天箱装、散装批价下降,普五、国窖批价持平

2.4 大众品:大麦、棕榈油、猪肉等原材料成本均呈现同比下降趋势,包材价格较为平稳

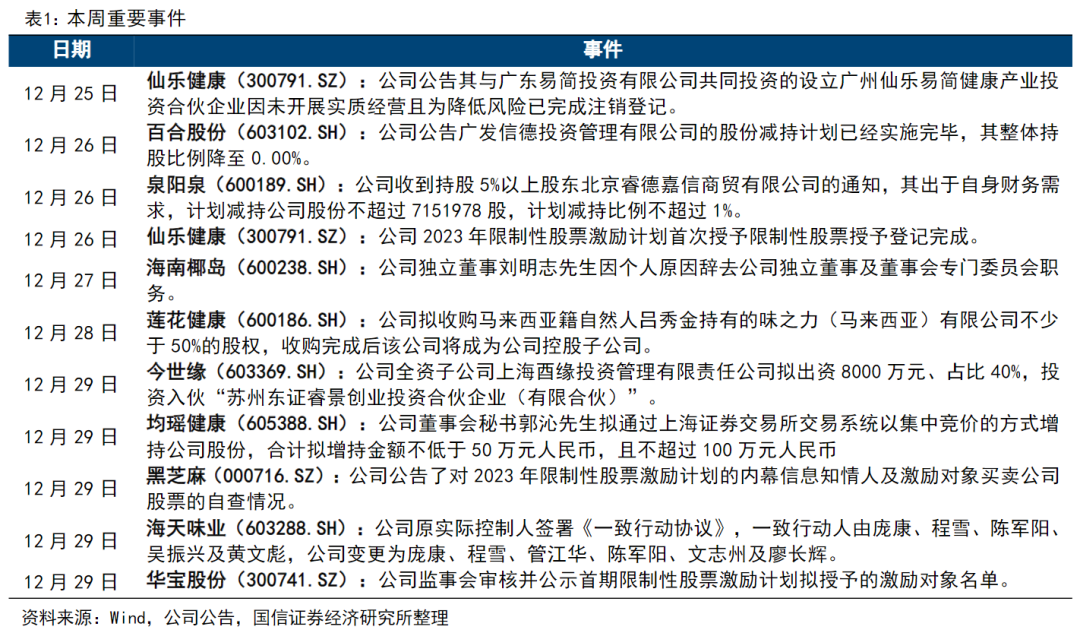

2.5 本周重要事件

2.6 下周大事提醒

风险

需求恢复较弱。

原材料价格大幅上涨。

市场竞争加剧。

国信食饮团队

首席分析师:张向伟

S0980523090001

于2023年9月加入国信证券,5 年消费品研究经验,聚焦酒类研究,在白酒领域拥有丰富的研究经验,研究框架成熟、产业思考深入、公司跟踪细致、研究风格价值,另外在白酒消费税上也有专业的研究,曾就职于中金公司。获得复旦大学税务硕士学位。

分析师:李文华 | 白酒

S0980523070002

于2022年8月加入国信证券,曾供职于德邦证券研究所,聚焦酒类研究,研究细分领域为白酒板块。获得浙江大学金融硕士学位。

分析师:杨苑 | 啤酒、部分白酒、红酒与黄酒

S0980523090003

于2023年9月加入国信证券经济研究所,担任食品饮料行业分析师,专注于啤酒、白酒等细分赛道的研究。加入国信前,曾在华安证券、财信证券从事食品饮料行业研究、宏观利率研究。获得剑桥大学经济学硕士学位。

分析师:刘显荣 | 乳制品、软饮料

S0980523060005

于2022年7月加入国信证券经济研究所,担任食品饮料行业分析师,专注于乳制品、饮料、休闲食品等细分赛道的研究。加入国信前,曾在西部证券从事食品饮料行业研究。获得哥伦比亚大学运筹学硕士学位。

分析师:刘匀召 | 调味品、肉制品、预调酒、保健品

S0980523070005

于2021年7月加入国信证券经济研究所,担任食品饮料行业分析师,聚焦大众品研究,在调味品、饮料领域拥有丰富的研究经验。获得同济大学工程硕士学位。

联系人:张未艾 | 白酒

S0980123070140

于2023年7月加入国信证券经济研究所,担任食品饮料行业分析师助理,专注于白酒细分赛道的研究。获得上海财经大学经济学类专业硕士学位。

欢迎关注国信食饮团队

“

特别提示:

本订阅号仅面向国信证券客户中的专业机构投资者客户。因订阅号难以设置访问权限,国信证券经济研究所不因订阅人收到本订阅号推送信息而视其为可接受本订阅号推送信息的投资者。

法律声明:

本公众号(名称:信食角)为国信证券股份有限公司(下称“国信证券”)经济研究所食品饮料组设立并独立运营的唯一官方公众号。

本公众号所载内容仅面向符合《证券期货投资者适当性管理办法》规定的专业投资者。国信证券不因任何订阅或接收本公众号内容的行为而将订阅人视为国信证券的客户。

本公众号不是国信证券研究报告的发布平台,本公众号只是转发国信证券发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解和歧义。提请订阅者参阅国信证券已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

国信证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本公众号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据国信证券后续发布的证券研究报告在不发布通知的情形下作出更改。国信证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本公众号中资料意见不一致的市场评论和/或观点。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或询价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本公众号内容做出的任何决策与国信证券或相关作者无关。

本公众号发布的内容仅为国信证券所有。未经国信证券事先书面许可,任何机构和/或个人不得以任何形式转发、翻版、复制、发布或引用本公众号发布的全部或部分内容,亦不得从未经国信证券书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本公众号发布的全部或部分内容。国信证券将保留追究一切法律责任的权利。