债券融资早已成为城投的重要融资方式,但在化债的大背景下,目前城投主体实现债券“新增”的难度变大,其中区县级主体受到的影响最大,市级城投实现债券新增的数量也有所下降。昔日城投属性的光环今日变成了债券融资的枷锁,如今在债券监管政策收紧的倒逼下,城投产业化转型速度有望加快。

交易所1号指引对城市建设企业的定义为主营业务主要为市政基础设施项目建设与运营、土地一级开发等业务的地方国有企业,目前尚未量化“主要”的标准。与之前设置夹层公司规避“单50”(来自所属地方政府的收入占比不能超过50%)不同,本次若想弱化城投属性必须增加产业类业务,并使产业类业务成为平台公司主要从事的业务。目前城投转型的市场主流观点主要为通过收购划转股权向产业公司转型、向产业投资类公司转型、向城市公用事业运营商转型和向建筑企业转型等。本文选取近期两个平台公司认定为产业类主体实现新增的案例,供大家参考。

案例1:控股产业类子公司,产业类收入占比超90%,兼顾部分城建业务

主体:山东鲁中投资有限责任公司

实控人:沂源县财政局

笔者将其归类为产业类的依据:公司为区县首发主体,沂源县2022年一般公共预算收入为22.28亿元。目前对于预算小于50的区县主体首发有着必须加专业AAA担保公司担保的窗口政策,本次鲁中投资首发为无担保首发,推测其应是被认定为了产业类主体。

市场机构分类情况:wind分类为城投 、YY分类为城投

最近一期公司债情况:23鲁中01,起息日为2023年10月27日,募集资金用途为偿债和补流。

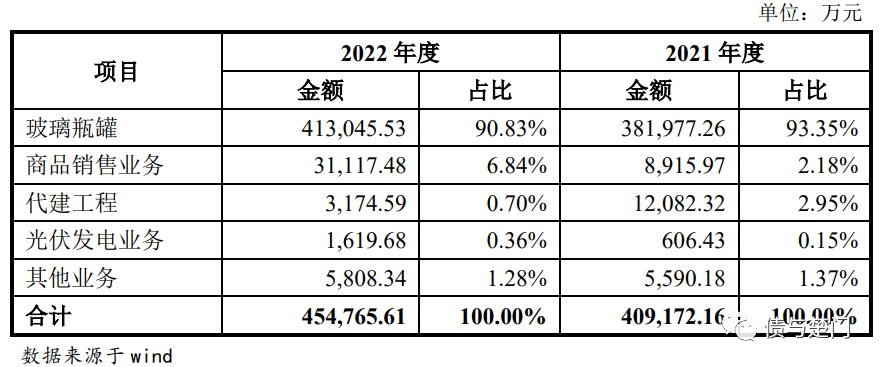

山东鲁中投资有限责任公司承担着部分沂源县城市建设任务,同时控股国内最大的医药玻璃专业制造商山东药玻(600529),收入主要来源于子公司的医药玻璃制造业务,近两年医药玻璃制造业务收入占比均在90%以上,代建业务2021年收入占比2.95%,2022年占比0.70%,占比较小且呈下降趋势。

资产方面,主要考察可能反映代建投入和结算的城投类资产科目,如存货和应收账款。2022年末,鲁中投资存货25.07亿元,应收账款10.07亿元,简单扣除山东药玻产业类业务形成的存货和应收账款后,鲁中投资合并口径存货剩余12.97亿元,应收账款剩余1.35亿元,合计14.32亿元,占总资产比例为12.06%,城投类资产科目占比较低。

近期与鲁中投资类似的发行主体还有阳城县国有资本投资运营有限公司,以产业类收入为主,同时负责部分城市建设项目。

案例2:园区建设运营企业以产业投资为核心业务

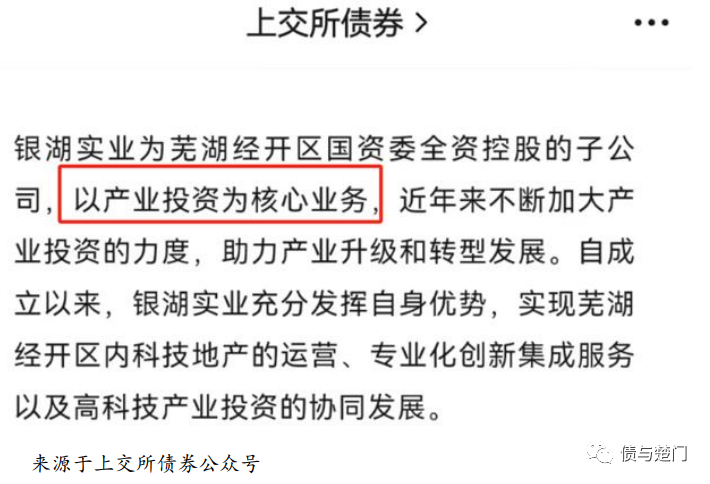

主体:芜湖银湖实业有限公司

实控人:芜湖经济技术开发区管理委员会

笔者将其归类为产业类的依据:上交所债券公众号就该主体推送过“长三角地区首单地方增信产业债发行成功”的文章

市场机构分类情况:wind分类为非城投 、YY分类为城投

最近一期公司债情况:23银湖01,起息日为2023年8月1日,募集资金用途为股权出资和补流。

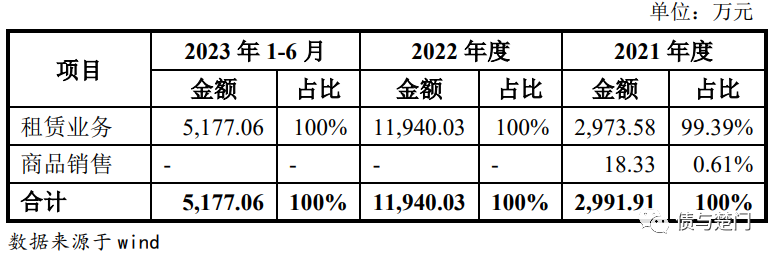

芜湖银湖实业有限公司是芜湖经开区的建设主体之一,主要业务为产业投资和产业园区租赁运营。近两年一期无代建收入确认,收入基本来源于园区厂房租赁业务。

由于其产业投资和产业园区租赁运营的职能定位,资产方面以其他权益工具投资、投资性房地产和在建工程为主,在建的产业园计入在建工程,无存货。2023年6月末,其他权益工具投资16.44亿元,占总资产比例为27.02%。投资性房地产12.59亿元、在建工程11.63亿元,二者合计24.22亿元,占总资产比例为39.80%。

以上两个案例与向产业公司转型、向产业投资类公司转型的方向相吻合。对于地方有产业类国有企业的区县,可尝试通过股权划转的方式,打造新的产业类平台,实现债券新增渠道畅通。

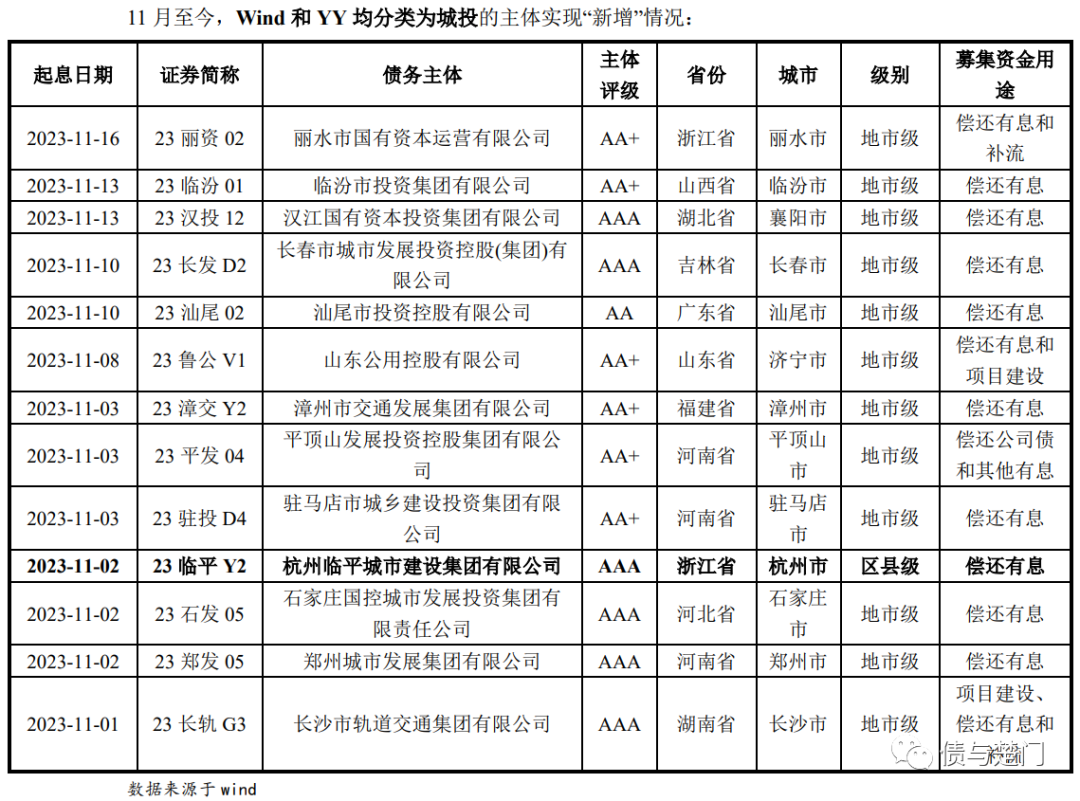

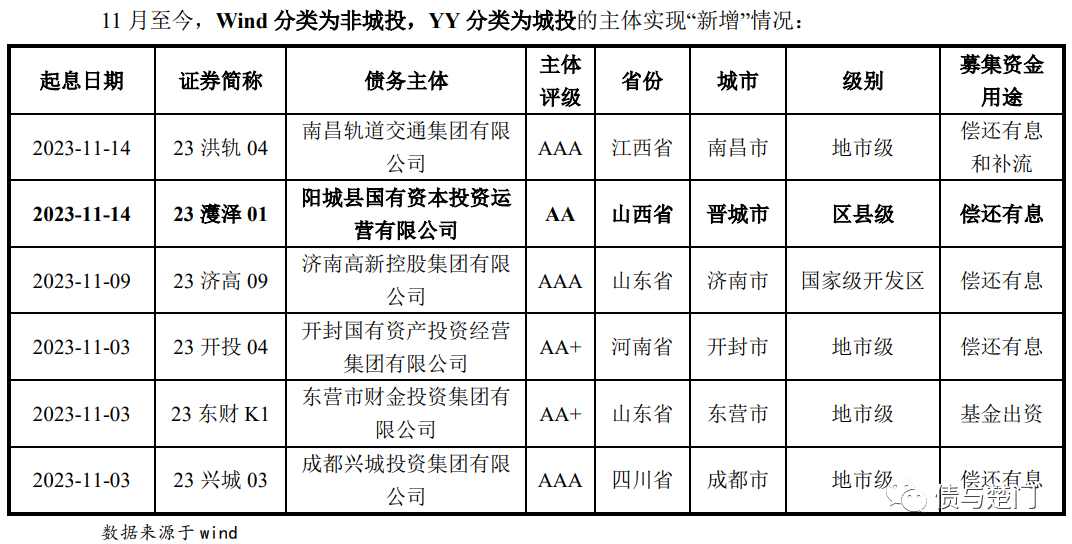

附:11月最新城投债券实现“新增”情况

一切以交易所政策为准,祝大家项目顺利!

风险提示:统计数据基于wind和公开数据整理,存在统计错误风险,仅供参考。