一、充电桩产业现状

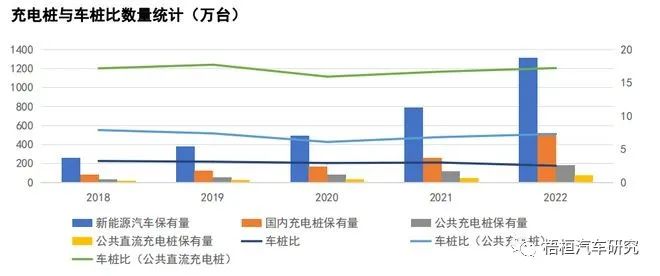

截至2022年底,国内车桩比为2.5:1。我国工信部计划2025年实现车桩比2:1,2030年实现车桩比1:1。近年来,车桩比逐渐降低,从2018年3.2:1降至2022年2.5:1,新能源汽车与充电桩保有量均在不断增加。

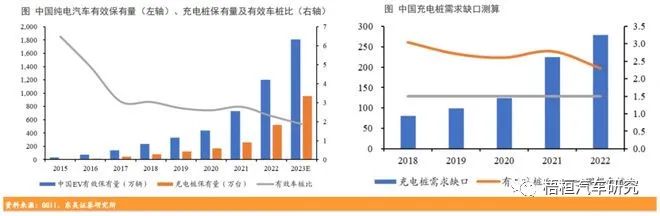

充电桩保有量大幅提升,车桩比持续走低,但需求缺口仍不降反升。2022年中国纯电汽车有效保有量(最近6年纯电汽车销量总和)达1200万辆,充电桩保有量达521万台,有效车桩比为2.3(根据高工产研,全国有效车桩比自2018年起基本维持下行趋势至2022年的2.3)。但纯电汽车销量快速增长冲抵车桩比走低的趋势,推动需求缺口走阔。在理想车桩比为1.5的情况下,2022年全国充电桩需求缺口达279.3万台,同增24.3%,供需缺口持续增长。

二、政策环境

2023年,对于中国的电动汽车充电设施行业来说,政策引导与市场规范将成为关键词。在国家大力推动新能源汽车产业发展的背景下,充电桩作为关键的基础设施,其建设和管理受到各级政府的高度关注。

1、政策推动:促进充电桩建设与升级

2023年初,国家发改委、能源局等部门联合发布了《关于进一步提升电动汽车充电基础设施服务保障能力的实施意见》。该意见提出了新的发展目标,到2030年,基本建成涵盖所有运营类车辆的智能化充电基础设施体系,全国电动汽车充电总功率达到1200万千瓦。

为达到这一目标,政策将鼓励各类资本参与充电设施建设,推动公共领域和居民区停车设施的充电服务升级。同时,将加快制定各类型电动汽车的充电标准,推动充电设施的互联互通,提升充电服务的便捷性和安全性。

2、市场规范:强化运营管理与监管

在推动充电桩建设的同时,政府也注重对充电设施市场的规范。一方面,将加强充电设施的市场监管,完善行业准入标准,严格实施建设质量管理体系。另一方面,将加大对充电设施安全管理的力度,建立健全安全管理制度和应急预案,有效防范和应对各类安全风险。

此外,政府还将鼓励充电设施企业创新商业模式,提升服务质量。通过优化服务流程、引入新技术等方式,为企业创造更大的商业价值。

三、国家政策

《关于恢复和扩大消费的措施》2023年7月

落实构建高质量充电基础设施体系、支持新能源汽车下乡、延续和优化新能源汽车车辆购置税减免等政策。科学布局、适度超前建设充电基础设施体系,加快换电模式推广应用,有效满足居民出行充换电需求。推动居住区内公共充电基础设施优化布局并执行居民电价,研究对充电基础设施用电执行峰谷分时电价政策,推动降低新能源汽车用电成本。

《关于进一步构建高质量充电基础设施体系的指导意见》2023年6月

适度超前建设,到 2030 年建成高质量充电基础设施体系,形成城市面状、公路线状、乡村点状布局的充电网络,加快重点区域建设,提升运营服务水平。

《关于加快推进充电基础设施建设 更好支持新能源汽车下乡和乡村振兴的实施意见》2023年5月

聚焦制约新能源汽车下乡的突出瓶颈,适度超前建设充电基础设施,创新充电基础设施建设、运营、维护模式,确保“有人建、有人管、能持续”。

中共中央政治局会议 2023年4月

巩固和扩大新能源汽车发展优势,加快推进充电桩、储能等设施建设和配套电网改造。

《关于组织开展公共领域车辆全面电动化先行区试点工作的通知》2023年1月

试点期为 2023-2025 年,要求公共领域新增及更新车辆新能源占比力争到 80%,新增公共充电桩(标准桩)与公共领域新能源汽车推广数量(标准车)比例力争达到 1:1

《扩大内需战略规划纲要(2022-2035年)》2022年12月

推进汽车电动化、网联化、智能化,加强停车场、充电桩、换电站、加氢站等配套设施建设。

四、地方政策

《浙江省完善高质量充电基础设施网络体系 促进新能源汽车下乡行动方案(2023—2025年)》2023年7月

到2025年,全省累计建成充电桩230万个以上、乡村不少于90万个,实现公共充电站“县县全覆盖”、公共充电桩“乡乡全覆盖”。新建居住区固定车位100%建设充电设施或预留安装条件,有条件的高速公路服务区充电桩建设数量达到小客车车位数量的20%。

《深圳市新能源汽车充电设施专项规划》2023年6月

3 年内建设 300 个新能源汽车超充站,实现超充站和加油站达到 1:1 的比例,初步建成“超充之城”。

《常州 2022~2023 年充电设施建设运营补贴政策》2022年10月

2021 年建成验收的充电设施交流充电桩补贴标准不超过 200元/千瓦,直流充电桩补贴标准不超过 500 元/千瓦

《上海市鼓励电动汽车充换电设施发展扶持办法》2022年9月

直流充电或充放电设施千瓦补贴上限 600 元,交流设施千瓦补贴上限 300 元

《关于做好 2021 年新能源汽车推广应用市级财政补助资金清算申报工作的通知》2022年9月无锡

交流充电设施 100 元/千瓦、直流充电设施 200 元/千瓦,单个充电站或充电桩群的补贴总额最高不超过 75 万元

《2022 年度北京市电动汽车充换电设施建设运营奖补实施细则》2022年8月

社会公用充电设施、换电设施日常奖励标准为 0.2 元/千瓦时;年度奖励标准根据充换电站考核评价结果分为 4 个等级,具体为 106 元/千瓦·年(A 级)、90 元/千瓦·年(B 级)、74 元/千瓦·年(C 级)、0(D 级)

《南京市 2021 年度充电设施建设运营财政补贴办法》2022年7月

交流充电桩补贴 200 元/千瓦、直流充电桩增容站点补贴 400-700 元/千瓦

《成都市优化能源结构促进城市绿色低碳发展行动方案》2022年6月

非居民小区增设充电、换电设施,按 200 元/千瓦、 300 元/千瓦给予建设补贴

《关于重庆市 2022 年度新能源汽车与充换电基础设施财政补贴政策的通知》2022年4月

中心城区、城区外新建直流充电桩分别给予 150 元/千瓦、200元/千瓦的一次性建设补贴,高速服务区新建直流充电桩给予300 元/千瓦的一次性建设补贴;在市内新建单桩功率不低于350 千瓦的超高压充电桩,给予 400 元/千瓦的一次性建设补贴

《福建省促进工业经济平稳增长行动方案的通知》2022年4月

对新建的公共充电桩继续给予电动汽车充电量 0.2 元/千瓦时的运营补贴

《新能源汽车推广应用三年行动财政补贴实施细则》2022年1月广西

交流充电设施补贴上限电量为 1000 千瓦时/千瓦·年,直流上限电量为 1500 千瓦时/千瓦年,单个换电站点补贴上限为 40 万元

《广州市黄埔区 广州开发区 广州高新区促进绿色低碳发展办法》2021年5月

直流充电桩、交直流一体化充电桩、无线充电设施,按 200 元/千瓦的标准补贴;交流充电桩,按 60 元/千瓦的标准补贴

五、储能行业政策

《关于加快推进充电基础设施建设更好支持新能源汽车下乡和乡村振兴的实施意见》

5月17日,国家发展改革委、国家能源局发布《关于加快推进充电基础设施建设更好支持新能源汽车下乡和乡村振兴的实施意见》。

文件提出,鼓励开展电动汽车与电网双向互动(V2G)、光储充协同控制等关键技术研究,探索在充电桩利用率较低的农村地区,建设提供光伏发电、储能、充电一体化的充电基础设施。落实峰谷分时电价政策,鼓励用户低谷时段充电。

《关于加强新型电力系统稳定工作的指导意见(征求意见稿)》

4月24日,国家能源局发布了关于公开征求《关于加强新型电力系统稳定工作的指导意见(征求意见稿)》意见的通知,提出新型电力系统稳定发展27条。

其中提出:科学安排储能建设。按需建设储能,有序建设抽水蓄能,积极推进新型储能建设;多元化储能科学配置,充分发挥电化学储能、压缩空气储能、飞轮储能、氢储能、热(冷)储能等各类新型储能的优势,探索储能融合发展新场景,提升电力系统安全保障水平和系统综合效率。

《关于组织开展公共领域车辆全面电动化先行区试点工作的通知》

2月3日,工业和信息化部、交通运输部等八部门联合印发《关于组织开展公共领域车辆全面电动化先行区试点工作的通知》。明确提出:

支持换电、融资租赁、车电分离等商业模式创新;加快“光储充放”一体化试点应用;探索新能源汽车参与电力现货市场的实施路径,完善储放绿色电力交易机制。

《关于推动能源电子产业发展的指导意见》

1月17日,工业和信息化部等六部门印发《关于推动能源电子产业发展的指导意见》。

能源电子产业,主要包括太阳能光伏、 新型储能电池、重点终端应用、关键信息技术及产品等领域。

在新型储能方面,提出:开发安全经济的新型储能电池。研究突破超长寿命高安全性电池体系、大规模大容量高效储能、交通工具移动储能等关键技术,加快研发固态电池、钠离子电池、氢储能/燃料电池等新型电池。建立分布式光伏集群配套储能系统;加快适用于智能微电网的光伏产品和储能系统等研发。

六、主机厂自建充电网络现状

主机厂、充电运营商、能源企业纷纷布局高压快充站,主机厂中广汽埃安、小鹏、阿维塔、极氪、蔚来、特斯拉均有高压快充站布局规划,其中小鹏S4超快充桩单桩最大电流为 670A,峰值充电功率为 400kW;广汽埃安超充站(A480超充桩) 峰值功率可达1000V,电流600A,并采用液冷式充电系统;2020年国家电网就开始招标480KW高压快充桩,并且有持续增长之势。

数据来源:佐思汽研《2022年中国充换电基础设施市场研究报告》

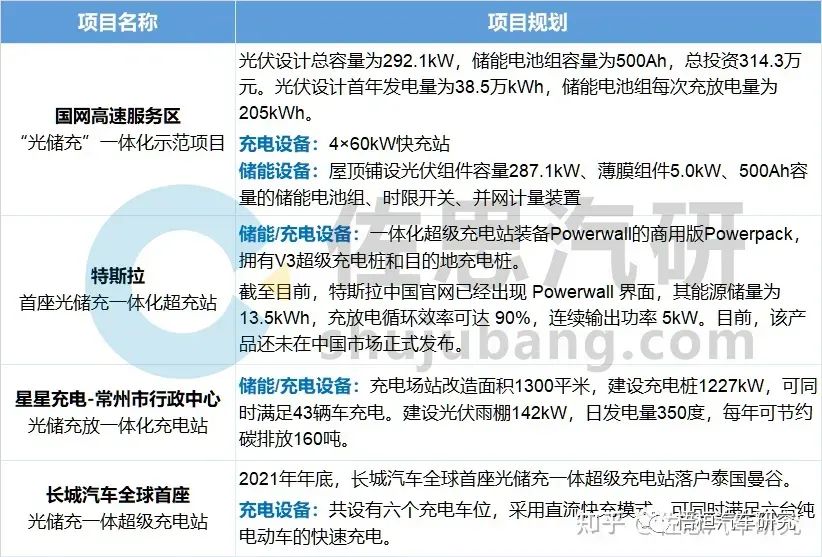

七、光储充一体化智慧能源站是未来发展趋势

光储充一体化智慧能源站以电动汽车充电站为载体,基于能源互联网的设计理念,整合光伏、储能等分布式能源系统,实现源、网、荷、储协调运行,并在此基础上开展电动汽车充放电设施多种商业运营模式的实践示范。

目前,光储充一体站市场已经容纳了整车企业、电池企业、充电运营商、能源公司等各类企业,主要通过各企业合作建设运营的方式进行,并且多为示范站和新型能源实践站。

我国光储充一体站数量占比还较小,大面积推广还尚早,主要是因为光储充一体站建设投入较大,很多企业还在观望政策走向;技术成熟度不高。随着主机厂超充车辆的推出,储能电池性价比提升以及国家政策的扶持,2025年会是光储充产业的发展元年。