热点研究

摘要

随着华为Mate60 Pro和IPhone15的相继发售,关于半导体行业技术迭代、国产替代等成为市场的热议话题。本文主要总结了半导体产业的发展特征,分析了我国半导体产业发展现状,并对相关产业投资进行展望。

正文

8月29日,华为Mate60 Pro正式发售,其搭载了海思麒麟9000s先进制程处理器,预装华为自主研发的HarmonyOS 4.0操作系统,是全球首款支持卫星通话的消费类移动智能手机。9月12日,IPhone15也正式发布,Pro和Pro Max版本处理器升级为台积电3nm工艺的A17。一时间,有关半导体行业技术迭代、国产替代等成为市场的热议话题。本文将简要总结半导体产业的发展特征,概述我国半导体产业发展现状,并对相关产业投资进行展望。

半导体产业发展特征

(一)产业:历经三次区域迁移

半导体产业最早诞生于美国,后续伴随地缘政治、地区产业政策、制造模式变革等多种因素,经历了三次制造重心的产业转移。第一次转移:1970s-1980s,美国将电子产品系统装配等利润较低环节转移到日本地区,同时日本政府大力支持半导体发展,半导体产业中心逐渐转移至日本;第二次转移:1980s-1990s,日本经纪泡沫破裂,美国通过广场协议限制日本半导体产业发展,半导体产业从日本逐渐转移至韩国、中国台湾;第三次转移:21世纪以来,中国大陆在正式加入世贸组织后,历经低端制造组装承接、技术引进消化,逐渐成为半导体产业新的需求和产能中心。当前,随着中国大陆由劳动力红利逐步过渡到工程师红利,技术要素比重增大,制造业低端产能或将持续外迁。

(二)市场:兼具成长性和周期性

受宏观、技术、政策、供需等多重因素共同影响,全球半导体产业在波动中增长,呈现出螺旋式上升趋势,从爆发式增长的新兴产业逐渐发展成为渐进式前进的成熟产业。

成长性:半导体产业自诞生以来一直保持高速发展。根据全球半导体贸易统计组织(WSTS)的数据,全球销售额从1976年到2022年增长了202倍,而同时期全球现价GDP仅增长了154倍。一方面,技术迭代下半导体产品性能不断提升,下游应用领域不断拓展,需求端保持旺盛;另一方面,供给端不断加大资本投入、优化资源配置,推动产业各环节产能持续爬升。

周期性:在发展进程中,半导体产业增速因行业特性表现出较为明显的周期性。短期看,销售端(市场)短期供需错配驱动形成库存周期,一般为若干个季度;中期看,供给端(企业)资本支出驱动形成产能周期,一般约若干年;长期看,宏观周期和技术迭代等因素驱动形成产品周期,跨度可达十年以上。

(三)行业:垂直整合制造和垂直分工

半导体产业由于涉及上下游制造环节较多且各环节在利润、技术、资本投入等方面存在较大差异,芯片行业主要有两种运作模式:IDM(垂直整合制造)模式和Fabless+Foundry+OSAT(垂直分工)模式。IDM模式集芯片设计、晶圆制造、封装测试等多个产业链环节于一身,有助于充分推动技术实验和创新,是早期多数集成电路企业采用的模式,目前仅有极少数企业能够维持,如英特尔、三星、德州仪器等。不过,由于IDM模式规模庞大、管理成本高、资本回报率偏低等原因,后续逐渐演变为垂直分工模式,即芯片设计、制造、封测分别由芯片设计企业(Fabless)、晶圆代工厂(Foundry)、封测厂(OSAT)完成,从而形成产业链的分工和协同,提升各环节生产效率。为了综合两种模式的优势,Fab-Lite/虚拟IDM经营模式也开始流行,即轻晶圆厂模式,将部分制造外包给协助厂商代工,部分制造留下用于加快产品更新迭代速度。

(四)技术:后摩尔时代

2015年以前,半导体发展一直较好的遵循着摩尔定律,即“每隔18-24个月,单位面积内晶体数量翻倍且价格不变”。不过,自2015年半导体工艺制程开始超越22nm以来,后续工艺节点的推进进程均落后于预期,摩尔定律或迎来发展瓶颈。原因主要是量子隧穿效应的限制,以及芯片设计、开发成本的大幅提升,半导体产业步入后摩尔时代。当前产业技术突破主要有三个方向:一是延续摩尔定律(More Moore),即在现有框架下,通过提高设计、制造、封装上的技术,继续追求晶体管的小型化;二是超摩尔定律(More than Moore),即不再仅是通过单纯缩减晶体管尺寸,还要通过优化电路设计、增加芯片集成度来提升芯片性能,如芯粒(Chiplet)技术和先进封装(晶圆级封装、3D封装等)。三是研发新器件(Beyond CMOS),即发展硅基CMOS之外的新型半导体器件。

我国半导体产业现状

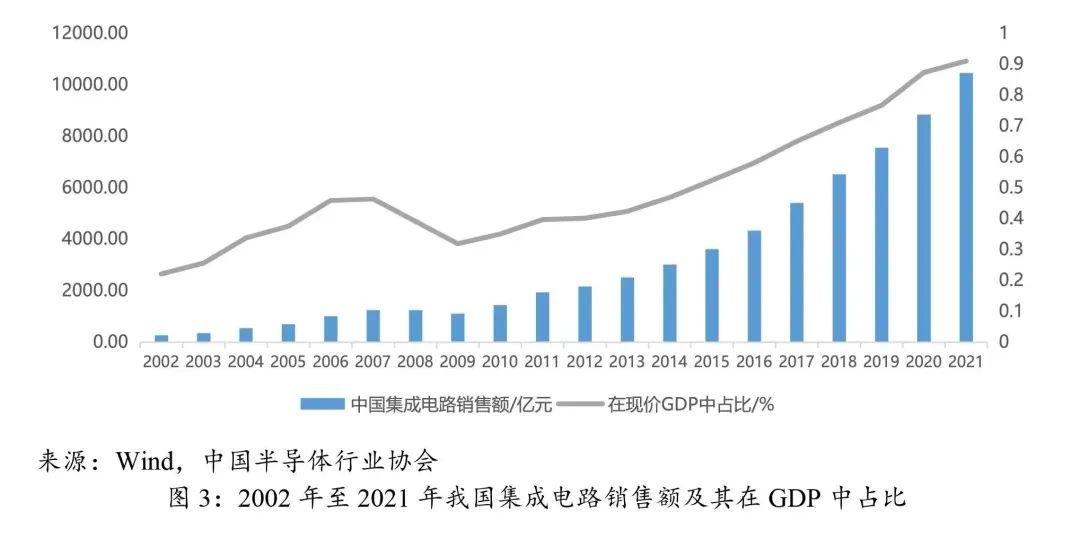

(一)市场持续扩容且在GDP中占比持续提升

我国半导体产品销售长年位居全球市场份额第一,2022年销售占全球比重约为31.8%。根据中国半导体行业协会数据,2021年我国集成电路销售额1.05万亿元,在GDP中的占比提升至0.91%且继续保持上升趋势。作为对比,美国2021年半导体产业增加值对国内GDP的贡献约为2769亿美元,其中:直接贡献约961亿美元,间接贡献约856亿美元,其他相关贡献约953亿美元,半导体产业贡献GDP占比约为1.19%。考虑到我国统计口径未包含分立器件、光电子器件、传感器等其他半导体器件,实际市场规模和GDP占比应该与美国差距不大。

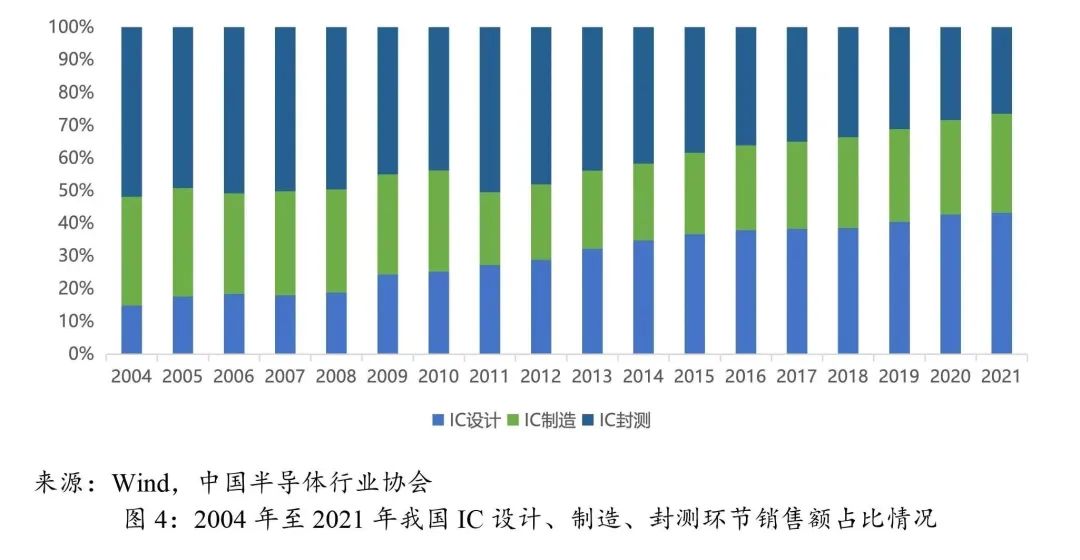

(二)IC设计环节销售占比逐步提升

根据中国半导体行业协会数据,2021年中国IC产业设计、制造、封测环节销售额分别占43%、30%和26%。其中,IC设计环节销售额占比自2004年以来不断提升;制造环节销售份额在2011年前后时间出现局部下降,此后回升至30%,份额占比趋于稳定;而产业链价值较低的封测环节,则呈现持续下降趋势。这一定程度上体现了我国在IC产业链的分工不断向中上游拓展的趋势。

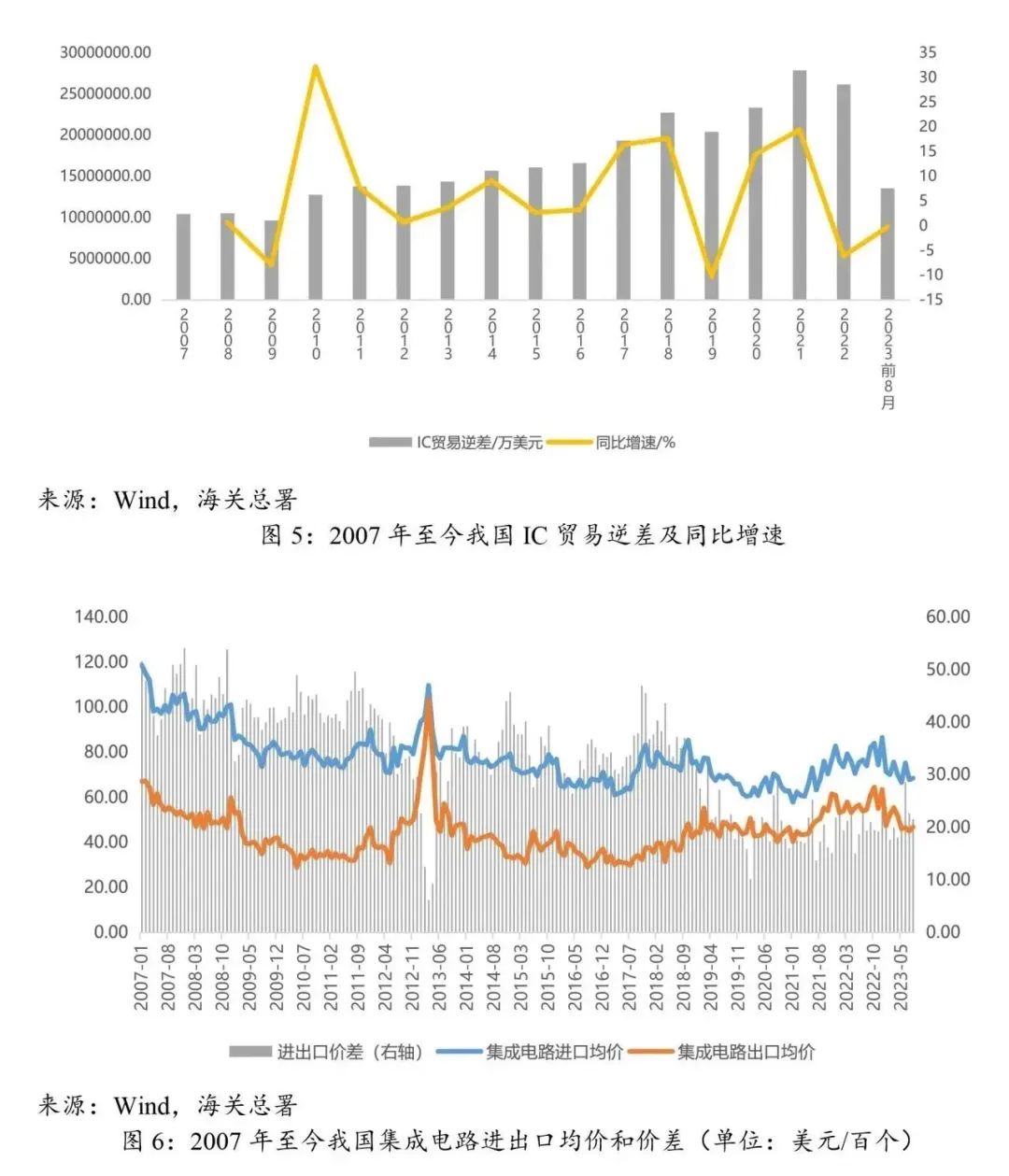

(三)芯片贸易逆差有收窄趋势,高端芯片依然依赖进口

我国半导体仍然较为依赖进口,集成电路进出口单向金额均保持快速增长。根据海关总署数据,2007年至2022年,我国集成电路进口、出口年均增速分别为8.15%、13.35%。贸易逆差(进口-出口)也持续扩大,至2021年达到峰值2787.64亿美元,2022年和今年前8个月则呈现持续下滑趋势,同比增速分别为-6.14%和-0.23%,或与美国、日韩等国家对我国高端芯片产业限制政策有关。

另外,我国高端芯片进口、低端芯片出口现象仍然显著。根据海关总署的数据,我国进口芯片单价一直高于出口均价,说明进口的芯片中高端产品较多,而出口的芯片中以中低端为主。不过近几年我国出口芯片均价提升幅度好于进口均价,进出口价差有所收窄,或说明我国出口的芯片中的中高端产品占比在逐步提升。

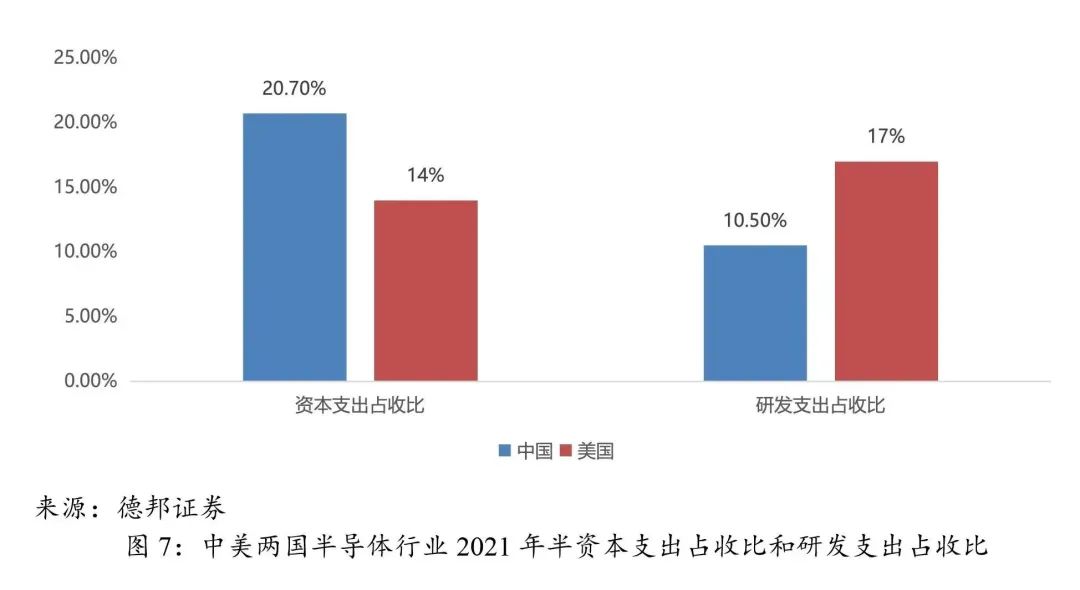

(四)资本支出高于研发支出

我国半导体产业最初承接的只是产业下游封装测试环节产能,因此资本支出一直保持较高水平,2021年我国A股半导体上市公司整体资本支出占收入比约20.7%,而美国半导体行业资本支出整体上在8%-20%之间波动,2021年为14%。研发支出方面,我国近年来半导体行业研发支出占收入比持续提升,2021年达到10.5%,而美国半导体行业研发支出占收入比重基本保持在16%-20%。整体来看,我国半导体行业依然处于产业链的中下游环节,与美国仍存在一定差距,仍需不断加强技术研发投入。

半导体产业投资展望

(一)短期:关注半导体行业周期性复苏

根据SIA数据,全球半导体月销售额同比增速自2022年1月以来持续下行,目前处于景气下行阶段。WSTS预计,由于通胀加剧和终端市场需求疲软,今年全球半导体市场规模将大幅萎缩10.30%至5151亿美元,不过预计到2024年,全球半导体行业将增长11.8%至历史新高5760亿美元。我们亦认为未来短期内半导体行业周期性复苏值得关注,原因如下:

首先,需求侧已出现探底回暖迹象。全球半导体销售额已连续四个月环比增长、同比降幅收窄,英伟达、台积电、三星等头部企业营收环比也出现了拐点;且近期DRAM现货价格上涨,NAND Flash现货价格保持高位,体现了供需基本面的改善。

其次,预计AI大模型、新型智能手机产品等下游应用拓展所带来的算力、存储等升级需求较大。例如,IDC(国际数据公司)预测2023年全年云基础设施支出将比2022年增长约11%;近期华为、苹果、谷歌等公司均发布了新型智能手机产品,芯片性能均有大幅提升。

再者,行业库存去化周期接近尾声。近期台积电表示,库存调整将延续到今年四季度,明年产品需求即将复苏,目前正在采用3nm芯片工艺制造产品,并计划在2025年转向2nm技术。

(二)中期:关注半导体产业国产替代主线

首先,美国对中国半导体产业的限制或逐渐走向单向脱钩。美国自2019年开始升级限制政策,在高端芯片方面限制中国技术的发展。但是,中国巨大的市场对美国仍具有很大的吸引力。因此,美国很可能一方面继续在高端芯片技术上遏制中国发展,另一方面努力避免与中国完全脱钩,便于向中国市场倾销产品。近日美国同意三星电子和SK海力士向其位于中国的工厂提供设备就是很好的证明。

其次,我国半导体产业国产替代是大势所趋。随着数字经济的发展和人工智能等技术引发的新一轮科技革命的崛起,半导体产业成为我国战略性重点发展的领域之一,实现半导体产业链自主可控是摆脱“卡脖子”困境的当务之急。近年来,国家及各省市区也出台了多项政策和法规扶持半导体设备行业发展,例如高端工艺晶圆制造项目的税费减免、产业大基金等。根据SEMI(国际半导体产业协会)数据,在美国管制政策倒逼国产化加速和政策扶持的双轮驱动下,2022年我国晶圆厂商半导体设备国产化率从2021年的21%提升到了35%,预计2025年将达到50%。

(三)长期:关注技术革新和新业态

技术进步迭代和应用持续拓展是半导体行业保持旺盛生命力的根本原因,也是我们长期应该关注的重点要素。技术层面,我们可重点关注新工艺节点(如粒子束光刻机等)、先进封测(如晶圆级封测、3D封装等)、Chiplet(芯粒)、新材料(如非硅基材料等)等方面的突破进展。应用层面,半导体下游应用十分广泛,涵盖智能手机、PC、汽车电子、医疗、通信技术、人工智能、物联网、工业电子、航空航天和军事等各行各业,且半导体技术的进步与应用的拓展往往呈现相辅相成、互相促进的关系。目前我们仍处于数字转型、人工智能等新一轮信息科技革命的初期,产业下游应用的想象力空间依然巨大。

执笔人:韩鸣飞

推荐阅读

1 | |

2 | |

3 |