本文版权归天然气工业杂志社所有

未经允许,不得转载

郑玉华, 张潇, 魏昭. 油气产业氢能利用的经济性与CO2减排效益分析[J]. 天然气工业, 2023, 43(8): 146-155.

ZHENG Yuhua, ZHANG Xiao, WEI Zhao. Hydrogen utilization economic efficiency and CO2 emission reduction benefit analysis in the oil and gas industry[J]. Natural Gas Industry, 2023, 43(8): 146-155.

作者简介:郑玉华,女,1980 年生,教授;主要从事能源技术经济与管理、能源系统低碳转型等方面的研究工作。地址:(102249)北京市昌平区府学路18 号。ORCID: 0000-0001-7621-744X。

E-mail: cupbazyh@163.com

郑玉华1 张 潇1 魏 昭2

1.中国石油大学(北京)经济管理学院

2. 中国石油规划总院

摘要:中国在实现“双碳”目标和新型能源体系的构建过程中,油气产业发展中氢能利用具备独特的地域、技术和基础设施等优势。为此,总结了氢能产业的技术特点和油气产业发展氢能的优势,提出了4 种典型的油气产业氢能发展路径,并运用蒙特卡罗模拟方法,从平准化成本和CO2 减排效益2 个方面分析了各路径在不同资源禀赋条件下的发展趋势。研究结果表明:①蓝氢路径中,煤制氢耦合碳捕获与封存技术可以凭借其成本和CO2 减排优势作为油气产业氢气清洁化生产的过渡路径;绿氢路径的CO2 减排效益优于蓝氢路径,可以作为中长期的发展路径。②在天然气资源丰富、价格低于1.38 元/m3 的地区,天然气制氢耦合CCS 技术具有较好的经济性和CO2 减排效果。③年光照有效发电小时数大于1 390 h 的油气田布局光伏制氢向加氢站供应清洁氢气将具有一定的经济可行性。④ 2030 年,油气产业布局海上漂浮式风电制氢+ 天然气掺氢混合使用的业务在风力条件优越、年有效发电小时数大于2 900 h 的资源区将具备可行性。⑤其他资源区氢能利用路径的经济性则依赖于技术进步速度、碳市场价格和政策补贴力度。结论认为,氢能可以担当化石能源和可再生能源之间的桥梁作用,有助于持续推动能源体系向深度脱碳化发展。

关键词:氢能;油气产业;技术经济分析;CO2 减排;CCS

0 引言

氢能作为一种清洁能源,具有质量能量密度和转换效率高等优点,可实现电能和化学能的转换。据国际氢能委员会预测,到2050 年,氢能在全球能源消费总量中占比将达18%,并有望广泛应用于交通运输、化工原料、工业能源等领域,促进深度脱碳。氢能的来源丰富,根据制氢过程中的CO2 排放强度通常将其分为灰氢、蓝氢和绿氢三类。其中,灰氢指由化石燃料重整制得的氢气,蓝氢包括加装CO2 捕集与封存(Carbon Capture and Storage,CCS)技术的化石能源制氢和工业副产氢,绿氢指通过可再生能源及清洁能源制得的氢气。当前全世界使用的氢能主要来源于灰氢,绿氢产量占比仅为0.04% [1-2],但由于蓝氢和绿氢生产过程中的CO2 排放优势,许多国家和地区已将两者视为能源转型的重要组成部分,并积极开展氢能产业发展路径规划研究[3-6]。相关研究认为,蓝氢和绿氢路径能够促进国家和区域层面的CO2 减排,但其产业发展,仍然受到氢气市场需求[7-8]、制氢资源禀赋[9] 以及技术进步[3,10] 等不确定因素的影响。

2020 年,“双碳”目标的提出,预示着中国将加快推进能源结构转型、构建清洁化能源体系。同时,“加快规划建设新型能源体系”发展目标的实现,也需要突出化石能源与新能源、一次能源与二次能源的融合。氢能是与油气产业结合最紧密的二次能源,油气产业发展氢能具备独特的地域、技术和基础设施优势[11]。大多数油气田处于太阳能资源丰富的地区,可再生能源发电成本较低[12-13],海上油气开发与风电制氢耦合也极具前景[14]。因此,在中国实现“双碳”目标和新型能源体系的构建过程中,氢能可以担当化石能源和可再生能源之间的桥梁,持续推动能源体系向深度脱碳化发展[15-18]。为此,综合评估如何在原有油气产业链的基础上,合理部署氢能利用路径,以期实现产业之间的互补与耦合。

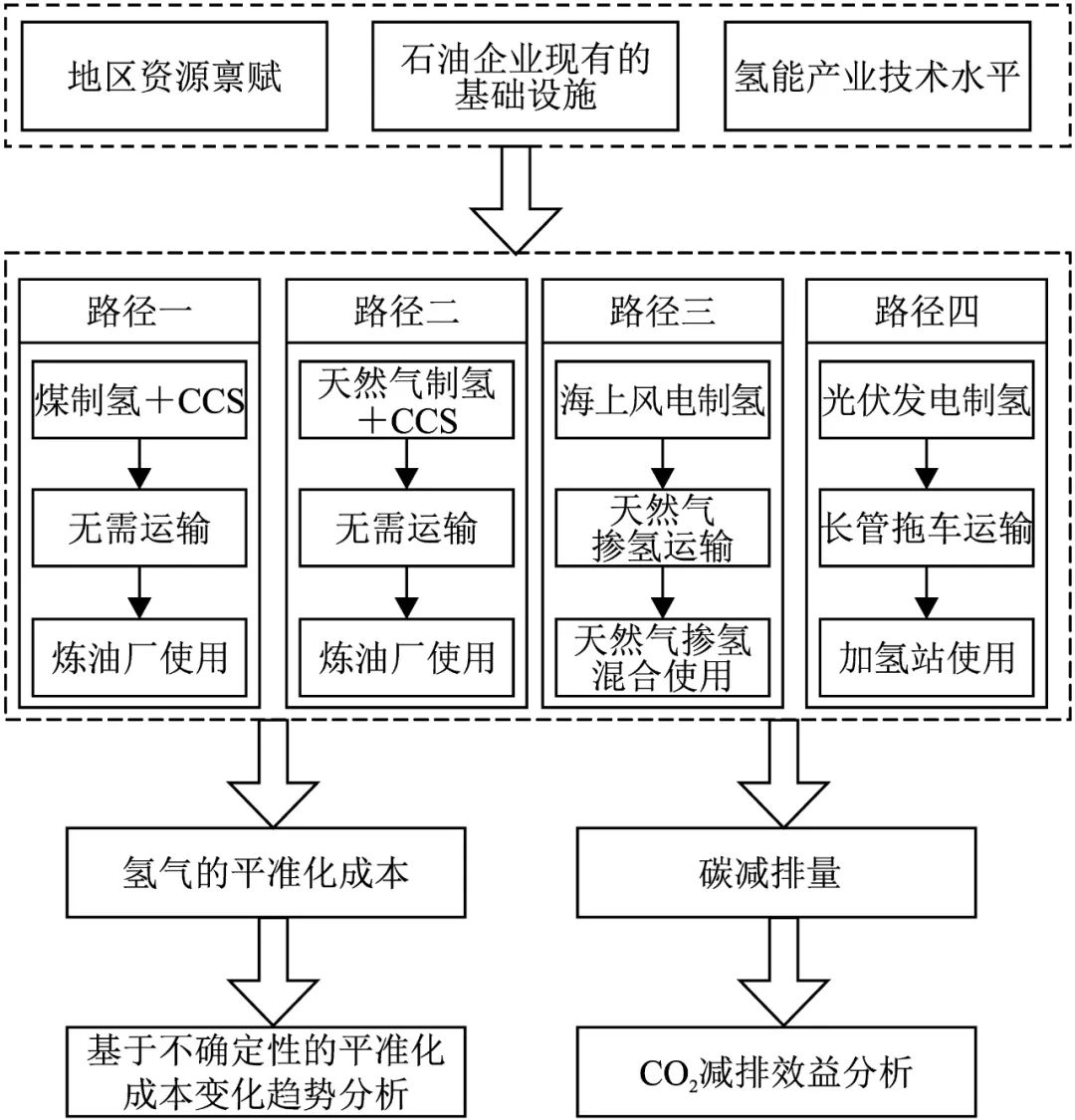

1 路径设计和研究方法

研究的思路和方法如图1 所示:首先,明确油气产业氢能发展的典型路径;其次,对各路径进行技术经济分析,并研究技术进步条件下因素不确定性对路径经济性的影响,明确不同资源区的路径选择和不同路径的开发时间;最后,对石油企业氢能发展路径的CO2 减排效益进行评估和分析。

1.1 路径设计

鉴于蓝氢和绿氢在减少温室气体排放方面具有较大的潜力,符合我国构建清洁化能源体系的要求,笔者依据优势互补原则,设计了4 种油气产业氢能利用的路径(图1)。其中路径一和路径二是基于蓝氢的产业路径,主要考虑炼油厂清洁化转型的需求;路径三和路径四是基于绿氢的产业路径,路径三的设计主要考虑海上油气与氢能协同开发利用的经济优势,路径四的设计主要考虑陆上油气田具有较丰富的光照条件,而其风力条件一般。此外,石化企业的副产氢(包括炼油重整、丙烷脱氢、乙烯生产等副产氢)技术比较成熟,已被验证具有较好的成本优势,且制氢过程CO2 排放较低,故并未再对其进行经济性和CO2 减排效益的不确定性分析。

1.2 研究方法

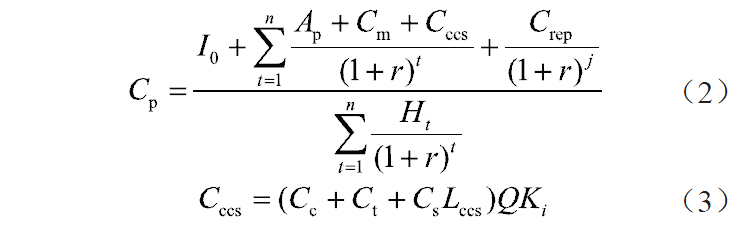

平准化成本是项目生命周期内所有成本的现值与产出的经济时间价值之比,可用于不同规模项目的综合竞争力比选,氢气平准化成本计算方式为:

在平准化制氢成本方面,各路径制氢成本存在结构差异:路径一和路径二的制氢成本中包含CCS成本,而路径三和路径四的制氢成本中包含电解槽的更新成本,即

制氢成本中设备投资比例较高,而设备投资受技术进步影响,研究采用单位设备投资与累计装机容量(表示对应的学习经验)之间的学习曲线来反映制氢设备投资的变化趋势,即

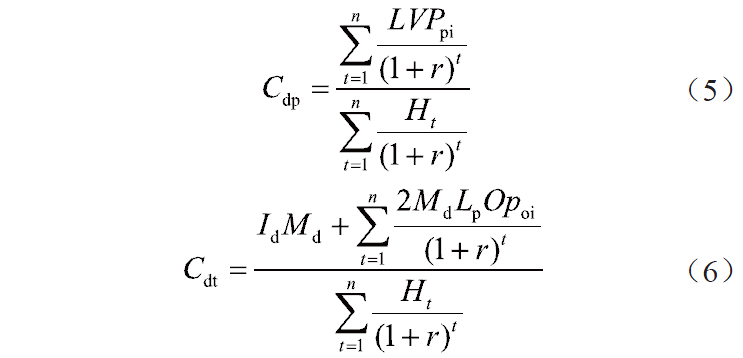

在氢气运输成本方面,天然气管道运输成本的计算如式(5)所示,长管拖车运输成本的计算如式(6)所示:

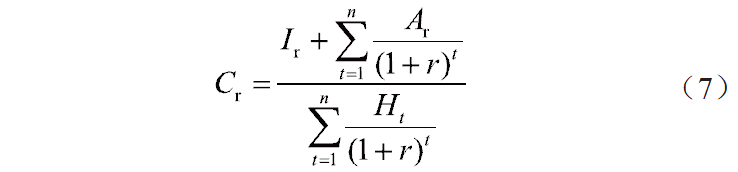

在氢气加注成本方面,氢气加注成本主要考虑加氢站的建设和运营维护成本,即

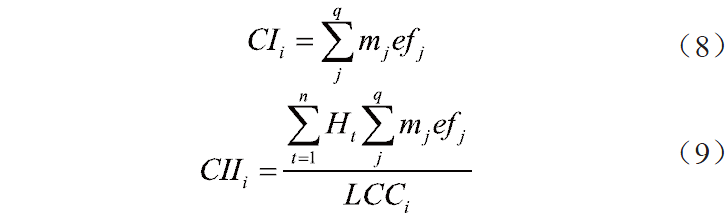

选取3 个指标评价CO2 减排效益:单位氢气(指每生产1 kg氢气,下同)CO 2 排放强度、单位投资CO2 排放强度、单位投资CO2 减排效益,前两个指标用于衡量制氢和运输过程中产生的CO2 排放强度,最后一个指标用于衡量在该终端使用氢气所能减少的CO2 排放量,其计算公式如下:

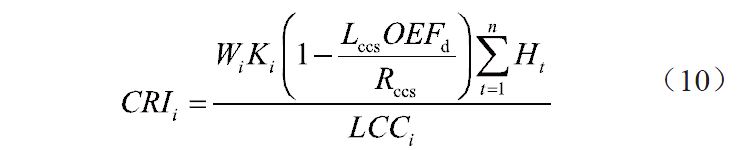

路径一和路径二中的单位投资CO2 减排效益为应用CCS 技术后相比应用前的CO2 减排效益,同时考虑运输过程中产生的额外排放,即

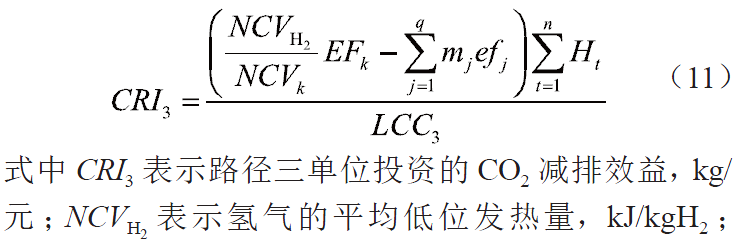

路径三通过计算在释放同等热量下,使用氢气相较于使用化石燃料减少的CO2 排放量作为该路径的CO2 减排效益,即

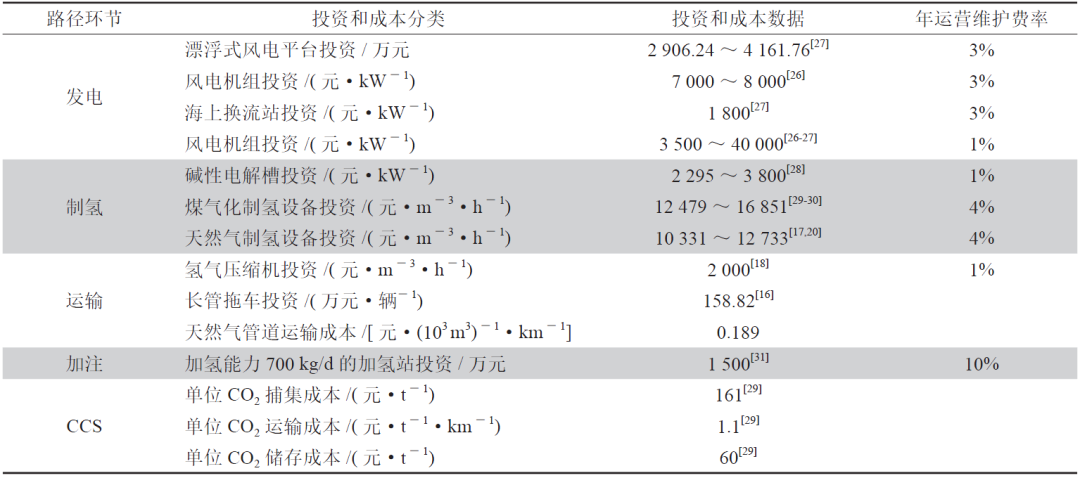

路径一中煤制氢设备和路径二中天然气制氢设备规模均为9×104 m3/h,运营期10 年。煤制氢CO2 捕集率为90%[19],天然气制氢CO2 捕集率为71%[20]。CO2运输距离为100 km,每辆车运输CO2 重量为1 000 kg。

路径三中漂浮式海上风电平台装机容量为5 MW,运营期20 年,设备投资学习率参考固定式海上风电,取值4.84% ~ 9.00%[21-22],根据平均有效发电小时数配置一台1 000 m3/h 的氢气压缩机。天然气管道运输距离参考平湖油气田至南汇天然气处理厂的距离设为375 km,天然气管道运输费用参考国家发展与改革委员会天然气跨省管道运输平均价格,为0.189 元/ (103 m3·km)。

路径四中光伏发电装机容量为8 MW,运营期20 年,设备投资学习率为12.43% ~ 14.00%[23-24],根据其平均有效发电小时数配置一台1 500 m3/h 的氢气压缩机。路径四中光伏制氢厂与加氢站之间的距离设为长管拖车的最远经济运输距离300 km。

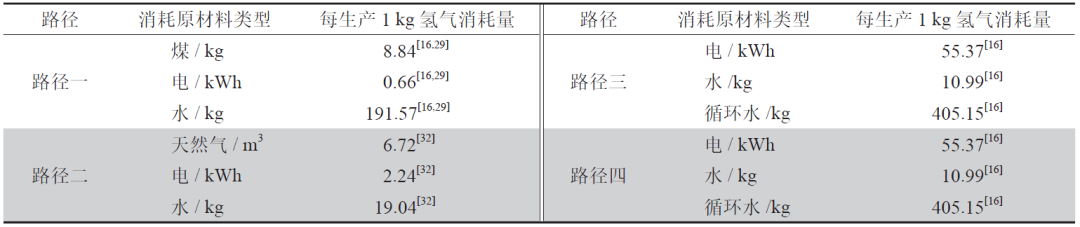

各路径投资和成本费用数据如表1 所示,制氢的原材料消耗数据如表2 所示。CO2 排放相关数据来源于《中国能源统计年鉴》《中国氢能源及燃料电池产业白皮书》《中国风能太阳能资源年景公报》,以及参考文献[3,33-34]。

3 结果与讨论

首先设定一个基准情景,其有效发电小时数、各项设备投资等取各参数区间(表1)的平均值计算,在此基础上分析影响平准化成本的敏感性因素,然后使用蒙特卡洛模拟方法综合分析敏感性因素的不确定情景下的氢气平准化成本变化趋势。

3.1 氢气平准化成本结构分析

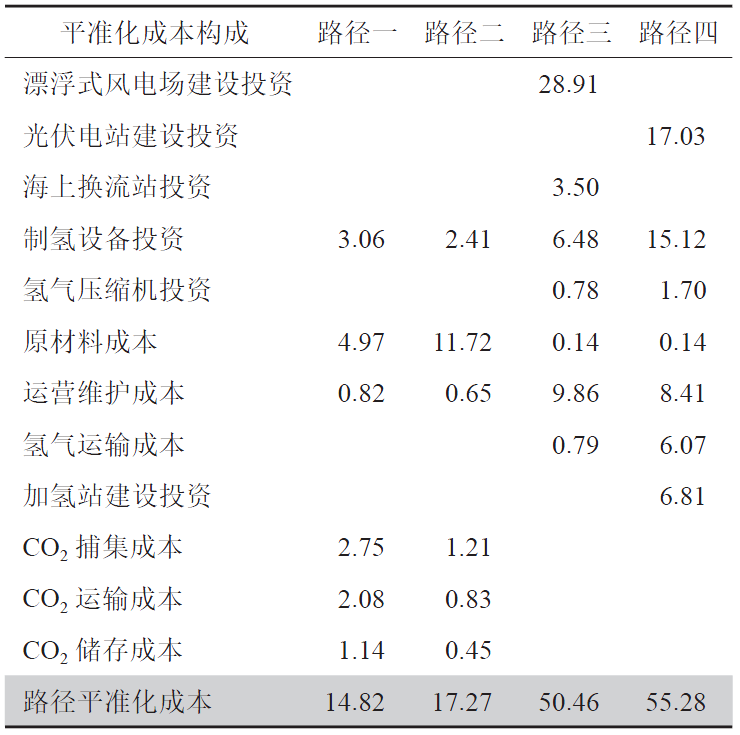

基准情景下4 种氢能利用路径的成本如表3 所示。4 种制氢方式中,煤制氢成本为8.85 元/kg,天然气制氢成本为14.77 元/kg,两者的CCS 成本分别为5.97 元/kg 和2.49 元/kg。路径三和路径四的平准化度电成本分别为0.75 元/kWh 和0.31 元/kWh,制氢成本分别为48.81 元/kg 和33.84 元/kg,运输成本分别为1.65 元/kg 和7.94 元/kg,此外,路径四加注成本为13.5 元/kg。2021 年全球漂浮式海上风电的装机容量为0.15 GW,据国际可再生能源机构预测,漂浮式海上风电的装机容量将在未来几十年内将大幅增长,到2030 年将达到30 GW。随着漂浮式海上风电装机规模的扩张和技术进步的持续,路径三中的平准化度电成本预期会具有较大的下降潜力。

路径一中原材料成本、煤制氢设备投资和CCS成本分别占氢气平准化成本的33.54%、20.65%、18.53%。煤制氢技术成熟,原材料成本主要受煤炭价格波动的影响;CCS 成本则主要取决于煤制氢过程的CO2 排放量和单位CO2 捕集成本。路径二中原材料成本约占氢气平准化成本的67.86%,主要受天然气价格的影响。此外,路径二中天然气制氢设备投资和CCS 成本分别占氢气平准化成本的13.95% 和7.01%,也是占比较高的成本因素。路径三中漂浮式风电的建设投资约占氢气平准化成本的57.29%,是影响该路径氢气平准化成本的主要因素。此外,运维成本和电解水制氢设备投资分别约占氢气平准化成本的19.54% 和12.84%,对于氢气平准化成本的影响较为明显。路径四中光伏电站的建设投资、制氢设备投资、运营维护成本和加氢站建设投资占比分别为30.80%、27.35%、15.21% 和12.32%,其中,运维成本由光伏、电解槽、压缩机以及加氢站4 种设备的运维成本组成。

通过对氢气平准化成本的结构分析,初步识别了潜在的敏感性因素。此外,路径三和路径四氢气产量受到可再生能源有效发电小时数的影响,具有较高的不确定性,也认为其为潜在敏感性因素。通过对这些因素分别进行上下浮动10% 的变动,计算其对氢气平准化成本的敏感性系数(表4)。路径一和路径二均为化石能源+ CCS 的制氢路径,化石能源的价格是重要的敏感性因素,路径一中CO2 排放量也是重要的敏感性因素。路径三和路径四均为可再生能源发电制氢,有效发电小时数为影响路径三和路径四平准化成本的最敏感性因素。另一方面,风电场和光伏电站建设投资也是影响平准化成本的重要因素,合理的建设规模能够在一定程度上降低单位投资,随着未来技术进步,建设投资也有进一步下降的空间。

3.3 基于不确定性的氢气平准化成本变化趋势

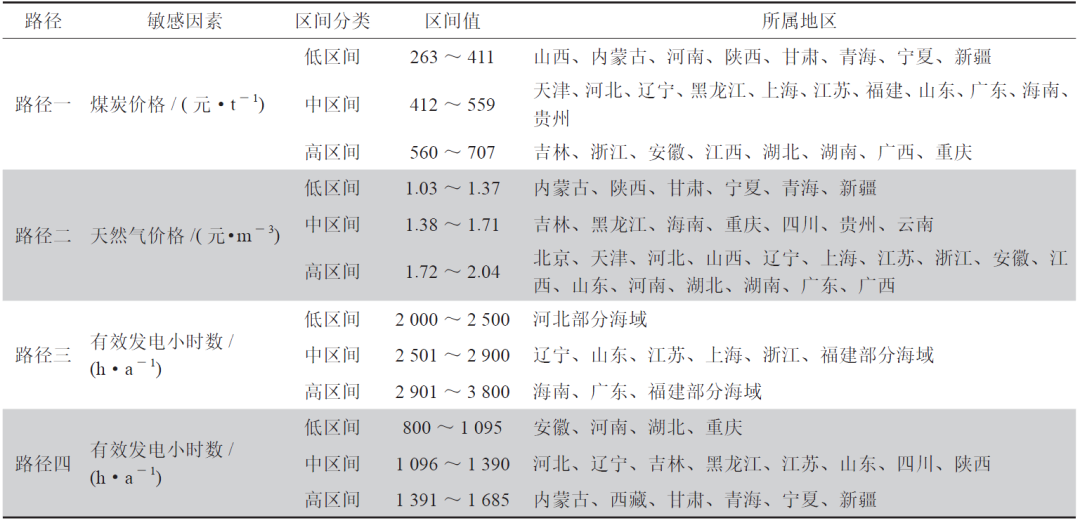

根据敏感性因素分析的结果,对影响各路径的敏感因素分别设置了不同区间(表5),以探究不同资源禀赋条件下油气产业发展氢能各路径经济效益的不确定性。在路径一和路径二中,根据不同地区煤炭和天然气价格划分了高、中、低3 个价格区间。在路径三中,我国海域年平均风速介于6.0 ~ 9.5 m/s,将年平均风速在8 m/s 以上的地区划分为高资源区,风速7.0 ~ 8.0 m/s 的地区划分为中资源区,风速6.0 ~ 6.9 m/s 的地区划分为低资源区。路径四中,我国各地区有效光照小时数在800 ~ 1 685 h/a,按参数范围平均划分为3 个区间。

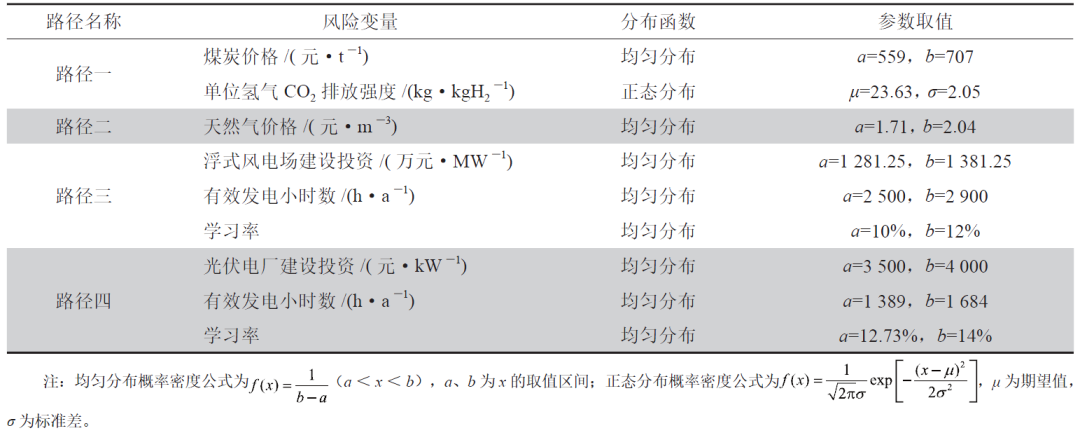

运用蒙特卡洛模拟方法对不同路径氢气的平准化成本进行概率分析,具体步骤包括:①选取在平准化成本中占比较高、不确定性较强的因素,作为风险变量(表6)。②确定各路径风险变量的概率分布函数(表6),其中煤炭、天然气价格变化数值出现的概率比较平均,设其服从均匀分布;煤制氢CO2排放量由于核算标准和核算范围不同,通常围绕某一数值波动,设其服从正态分布,参数取值来源于参考文献[19] ;漂浮式海上风电和光伏电场建设投资具有明显的学习效应,设其建设投资学习率服从均匀分布。③对路径中的风险变量分别依据表6 中概率分布函数随机抽取模拟数值,进行30 000 次以上的蒙特卡洛模拟,得到一组平准化成本的模拟值,最后综合得到平准化成本模拟值的累计概率分布图(图2)。

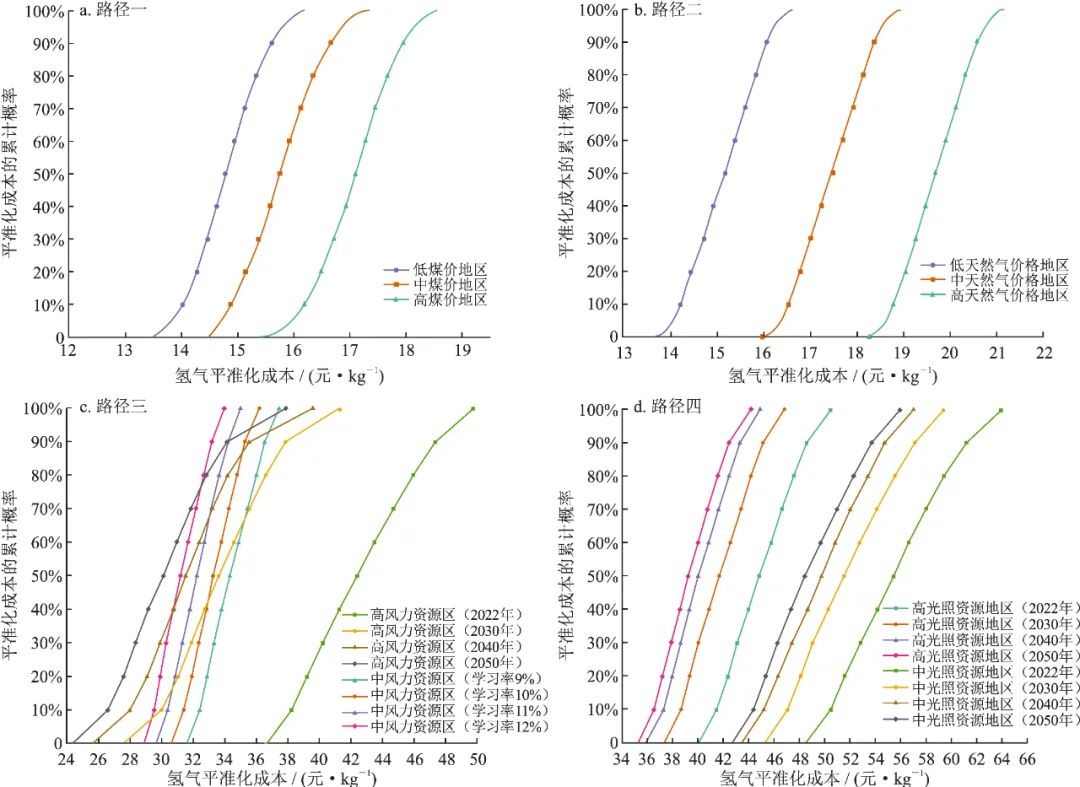

当前炼油厂用氢成本介于10.75 ~ 14.78 元/kg[32],取其最高点的近似值15 元/kg 作为比较基准。由图2-a可见,当煤炭价格处于低区间时,路径一的氢气平准化成本将有65% 的概率低于15 元/kg,位于我国山西、陕西、内蒙古、宁夏和新疆地区的炼油厂可通过发展路径一满足自身氢气需求。当煤炭价格处于中区间时,路径一的氢气平准化成本仅有15% 的概率低于15 元/kg,位于中高煤炭价格区的炼油厂发展路径一,其氢气平准化成本尚不具有竞争优势。由图2-b可以看出,当原材料天然气价格处于低区间时,路径二的氢气平准化成本有50% 的概率低于15 元/kg,位于我国甘肃、陕西、内蒙古、宁夏和新疆等地区的炼油厂可以考虑通过发展路径二满足自身氢气需求。当原材料天然气价格高于1.38 元/m3 时,氢气成本将高于16 元/kg,与炼油厂其他制氢方式相比可能不具备价格优势。

目前我国天然气居民用气价格低于3 元/m3,若要将氢气掺入天然气管道并格出售,氢气平准化成本需降至33.6 元/kg 以下,路径三才可能具备大规模实施的可能。但目前即使在我国海上风能资源最丰富的地区,实施路径三的氢气平准化成本仍高于36 元/kg,现有技术水平下油气产业发展海上风电制氢并实现天然气掺氢使用尚不具备可行性。此外,在电解水过程中,每生产1 kg 氢气将伴随产生8 kg 氧气。目前市场上氧气的售价介于350 ~ 525 元/t,路径三中5 MW 的风电场每年约可以产生氧气2 095 t,若将氧气收集出售,可每年额外获得70 万~ 100 万元的收入,使单位氢气的经济性增加2.8 ~ 4.2 元/kg,但仍无法实现经济效益。

如图2-c 所示。随着漂浮式海上风电技术的发展,2030 年,路径三在风能高资源区的氢气平准化成本将有50% 的概率降到33.6 元/kg 以下;2040 年,将有75% 的概率降到33.6 元/kg 以下;2050 年,将有85% 的概率下降到33.6 元/kg 以下。这意味着油气产业从2030 起将初步具备利用现有天然气管道在海南、广东海域布局路径三的潜力,2040 年后投资的风险基本达到企业可以接受的水平。在未来30 年中,2022—2030 年期间,漂浮式风电技术水平进步最快,2030—2050 年氢气平准化成本下降的趋势逐渐减慢。在进行上述分析时参照的是固定式海上风电的学习率,该风电技术已经较为成熟,而漂浮式海上风电的学习率可能会略高于该数值。研究模拟了较高学习率下风能中资源区氢气平准化成本的累计概率分布,当漂浮式海上风电学习率为9% 时,在2050 年,路径三的氢气平准化成本很难降至33.6 元/kg ;当学习率为10% 时,有55% 的概率降至33.6 元/kg 以下;当学习率为11% 时,有75% 的概率降至33.6 元/kg以下。因此,当漂浮式海上风电的学习率超过10%时,至2050 年,油气产业将才可能具备在江苏、浙江、上海等大部分沿海地区投资路径三的潜力。

我国氢燃料电池将主要应用于重型卡车,当柴油价格在7 元/L 时,加氢站氢气售价需低于54 元/kg,氢燃料电池重卡与传统燃油重卡相比具才有竞争优势。由图2-d 可知,当前路径四在我国光照条件高资源区的氢气平准化成本已经降至54 元/kg 以下,2040 年以后该类地区的氢气平准化成本还可能降至40 元/kg 以下。这意味着在没有补贴干预的情况下,在我国光照有效发电小时数大于1 390 h/a 的地区,即西藏、甘肃、青海、宁夏、新疆等地已经具备发展路径四的资源条件。当前,路径四在我国光照条件中等资源区氢气平准化成本只有40% 的概率在54 元/kg以下,此时油气产业投资于路径四则需要一定的政府补贴支持才具有盈利的可能性。2030 年,在我国光照条件中等资源区路径四的氢气平准化成本将有60% 的概率降到54 元/kg 以下,该路径仍然存在一定的风险。2040 年以后,氢气平准化成本将有90%以上的概率降到54 元/kg 以下。因此,2030 年以后,油气产业在河北、山东、陕西等中等光照资源地区发展路径四将具有比较可靠的商业价值。2022—2050 年低光照资源地区的氢气平准化成本一直在54 元/kg 以上,该类光照地区的投资潜力较小。当氢气以售价为54 元/kg 并出售副产物氧气时,油气产业发展路径四将仍处于亏损状态,因此若要在低光照资源区使路径四具有经济可行性,需政府补贴支持并结合出售氧气收益。

3.4 不同路径的CO2减排效益分析

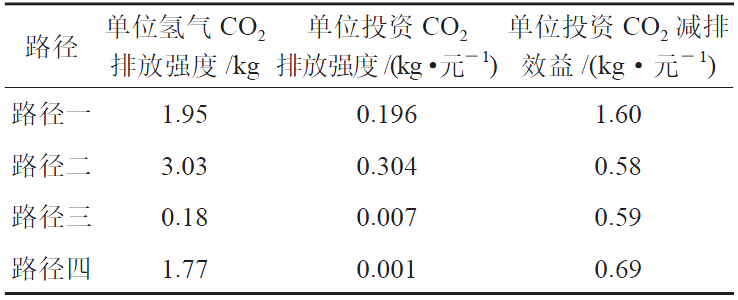

不同路径的单位氢气CO2 排放强度、单位投资CO2 排放强度、单位投资CO2 减排效益计算结果如表7 所示。

路径一中每生产1 kg 氢气将产生CO2 排放强度19.45 kg,通过使用CCS 技术可以减少煤制氢过程中90% 的排放量。考虑运输过程中的排放后,路径一单位投资CO2 减排效益为1.60 kg/元。2022 年,我国碳市场CO2 交易价格约为56 ~ 62 元/t, 以此价格计算,路径一单位氢气的CO2 减排碳交易收益约为0.98 ~ 1.09 元, 仅能覆盖CCS 成本的17.8% ~ 19.7%,当CO2 交易价格达到约315 元/t 时,减排碳交易收益才将能够完全覆盖路径一的CCS 成本。

路径二每生产1 kg 氢气约产生CO2 排放强度10.43 kg,通过使用CCS 技术后可以减少天然气制氢过程中约71% 的排放强度,因此该路径的单位氢气CO2 排放强度高于路径一。同时,天然气制氢设备投资较高,导致该路径单位投资CO2 排放强度也高于路径一,而单位投资CO2 减排效益低于路径一。当路径一和路径二的制氢规模均为9 000 m3/h 时,路径一与路径二相比可减少94 162 t 的CO2 排放强度。

路径三的单位氢气CO2 排放强度是4 条路径中最低的,终端不同用途下单位投资CO2 减排效益均值约为0.59 kg/元,由于海上风电场和制氢设备投资较高,路径三目前单位投资的减排效益在这4 条路径中是较低的。

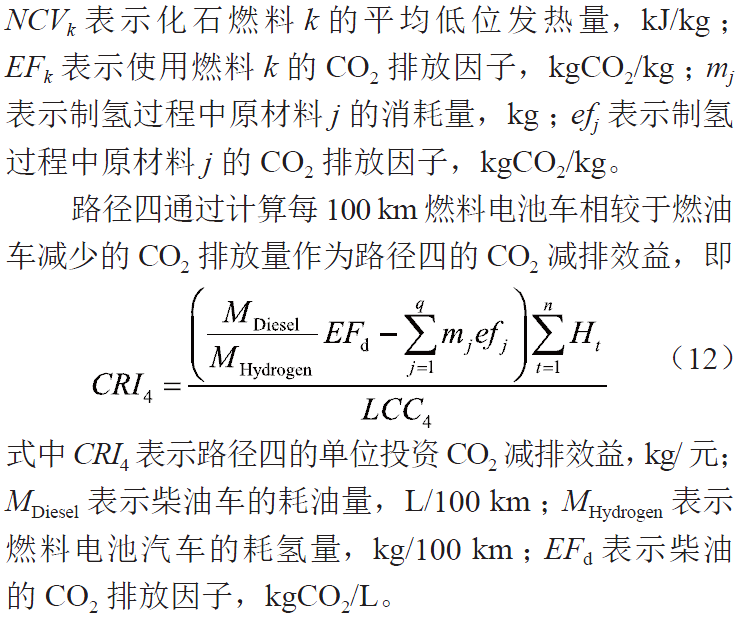

路径四单位氢气CO2 排放强度比同为电解水制氢的路径三高近10 倍,单位投资的CO2 排放强度低于路径三,但单位投资的CO2 的减排效益高于路径三,这是由路径四移动端分散使用的特点决定的。在行驶100 km 的情况下,路径四中燃料电池卡重车每消耗1 kg 氢气可减少CO2 排放强度约为16.18 ~ 25.36 kg。

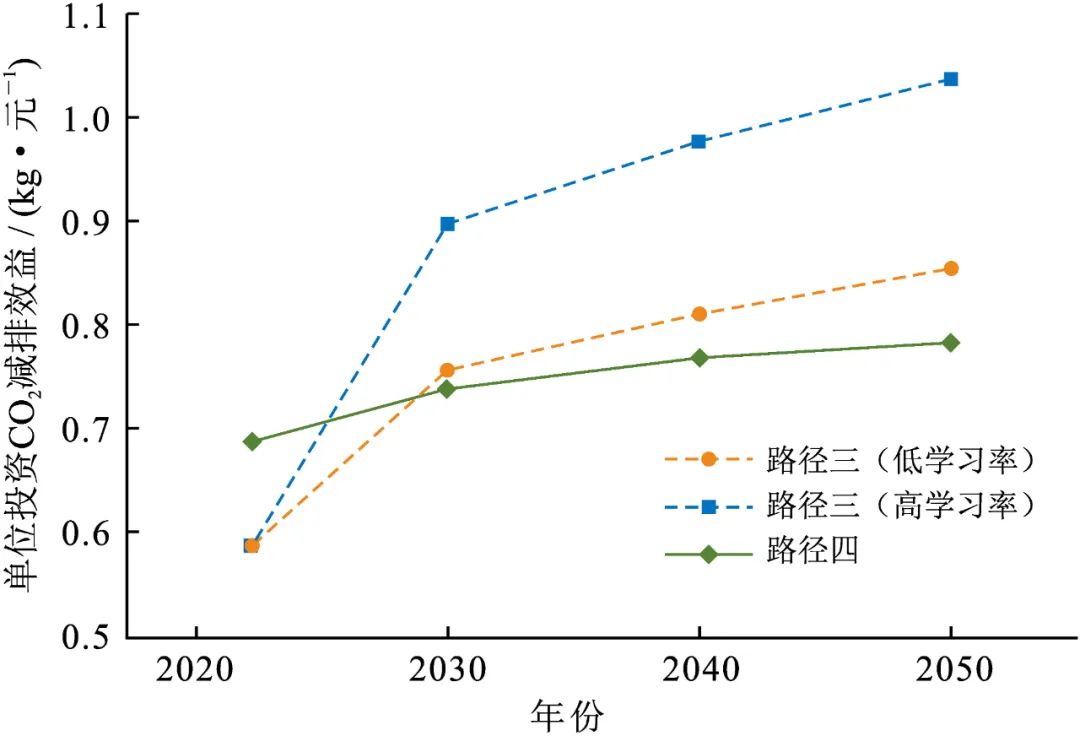

技术进步对单位投资CO2 减排效益也具有一定影响。对路径三、路径四的建设投资和学习率等参数进行蒙特卡洛模拟,分别计算了当学习率为4.84% ~ 9.00%(低学习率)和10.00% ~ 12.00%(高学习率)时的情景(图3)。路径三和路径四的单位投资CO2 减排效益均随着技术进步而上升,当漂浮式海上风电为低学习率情景时,在2030 年路径三的单位投资CO2 减排效益将超过路径四,达到0.76 kg/元;当漂浮式海上风电为高学习率情景时,路径三的单位投资CO2 减排效益将在2024 年超过路径四。

4 结论

根据油气产业的特点,构建了4 种典型的油气产业氢能发展路径,从经济性和CO2 减排效益两个方面进行了基于多因素的模拟和变化趋势分析,得出以下结论:

1)油气产业发展氢能需要因地制宜,根据不同地区的资源禀赋并结合技术进步效率选择适配的氢能发展路径。除此之外,投资的时机选择也非常重要,在技术水平接近成熟的时机投资可能会更具经济价值。

2)未来10 年,加速的技术进步率将使路径三和路径四在我国风力和光照资源优越的地区(高区间)逐步具备盈利的可能性;未来30 年,路径三和路径四在风力和光照条件资源中等地区是否具有投资价值具有较高的不确定性,且高度依赖于技术进步的效率、碳市场价格和政府补贴的力度。

3)路径一单位氢气的CO2 排放强度高于其他路径,但综合考虑其成本的经济性,且其减排效益远高于其他路径,可以将其作为满足炼油厂大规模低碳氢气需求的过渡路径。路径三和路径四的整体减排效益优于路径一和路径二,可以作为中长期发展路径。

参考文献请点击下方“阅读原文”查看

编 辑 陈 嵩

论文原载于《天然气工业》2023年第8期

基金项目:国家社科基金重大项目“面向碳中和的能源革命推进路径与策略研究”(编号:21ZDA030)。

编辑:张 敏

审核:王良锦 黄 东

点击阅读原文,链接到《天然气工业》官网

点击阅读原文,链接到《天然气工业》官网