点击图片了解详细会议介绍及报名通道

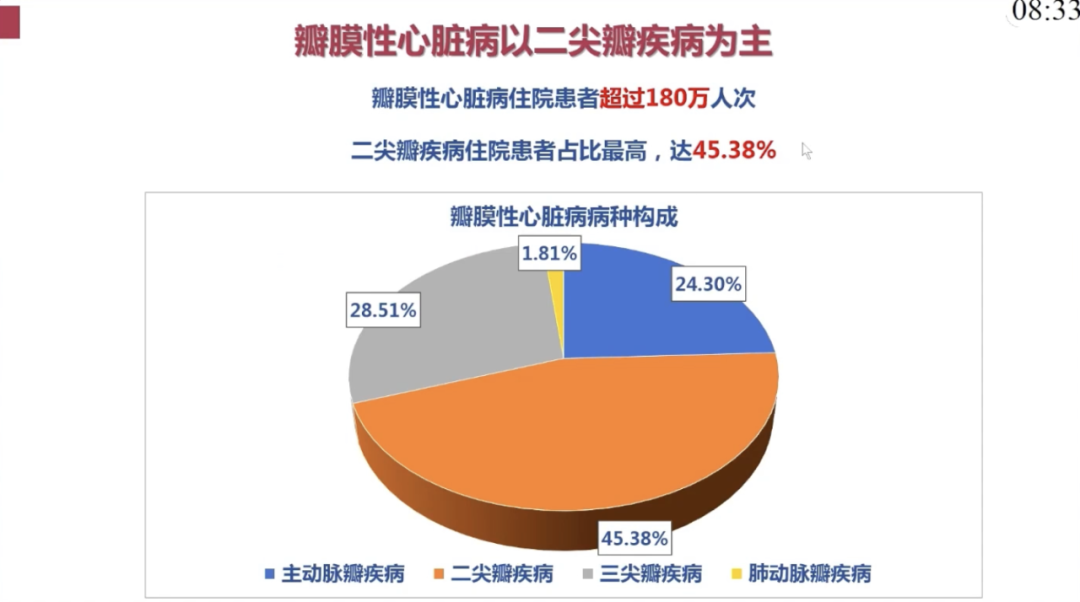

结构性心脏病是近年来心血管病领域的热点。目前以先心病和瓣膜病为主,这两类患者数量都颇为庞大。其中,瓣膜病疾病谱正从风湿性心脏病逐渐向老年退行性心脏病发展,故而“一老一小”重症患者相对较多。超过60%的瓣膜性心脏病患者为65岁以上老年人,男女比例无差异,65-84岁住院患者人次占比最高,共达53.33%。瓣膜性心脏病以二尖瓣疾病为主,在所有住院患者超过180万人次里,二尖瓣疾病住院患者占比最高,达45.38%。

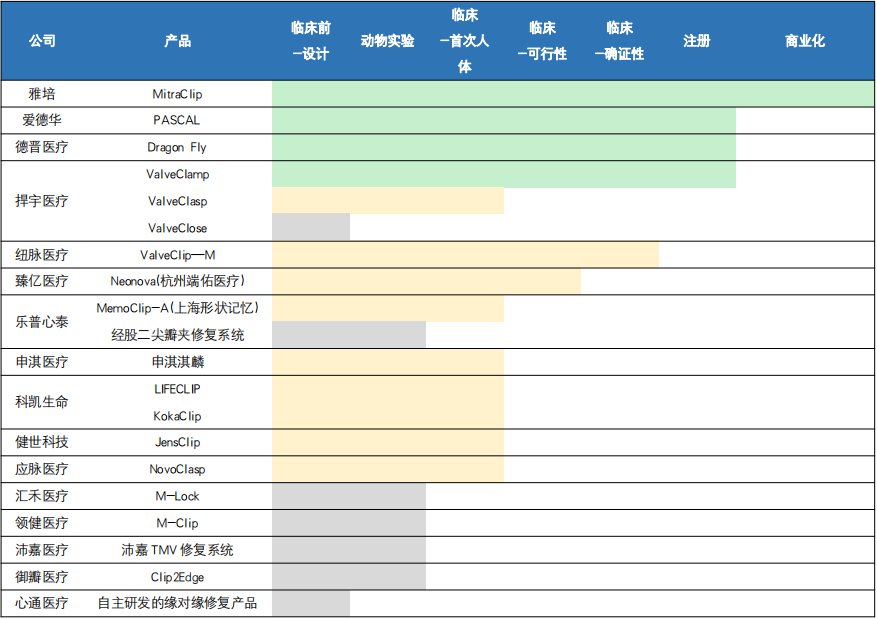

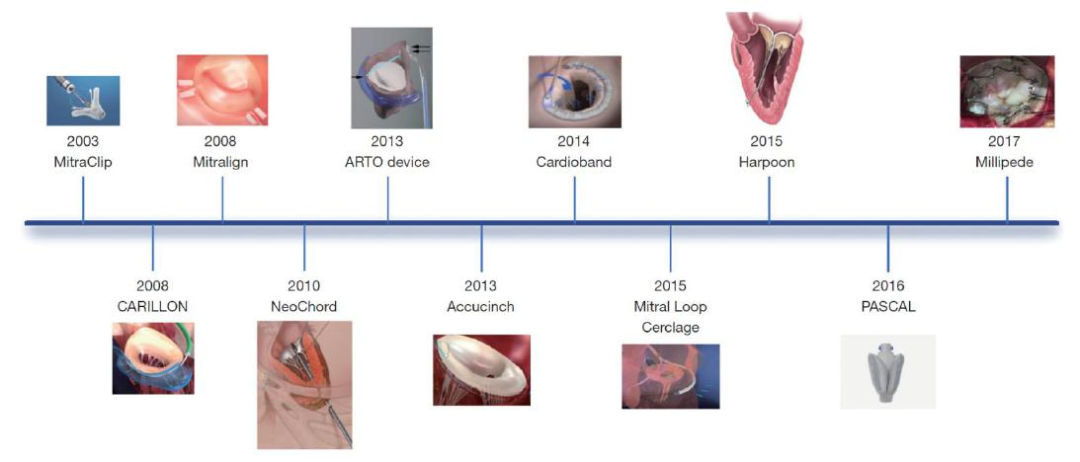

相比TAVR领域较为清晰的梯队格局,TMV(经导管二尖瓣治疗)显得战火更加猛烈。国内超过 20 家企业涌入TMV领域,管线进度快速追赶。尤其在 TEER 领域,超半数TMV企业进行了布局,可以预期在 TEER 领域将产生极为激烈的竞争(相比而言,海外市场目前仅存 MitraClip和 PASCAL 两款产品)。由于二尖瓣领域本身的技术特征,预期整个TMV将呈现持久战态势,长期视角要脱颖而出还需要依赖原创式创新,专利将成为重要壁垒。

目前,国内TEER(经导管二尖瓣夹合术)路径上布局的产品多达 20 个(国产 18 个),赛道可谓相当拥挤。预计国内后续产品上市将持续爆发,其中国内进度最快即将商业化的产品是德晋医疗的 DragonFly,以及捍宇医疗的 ValveClamp。国内 TEER 赛道企业在产品间的差异化相对不大,边际差异体现在入路、瓣夹设计和中心填充物设计等方面,在产品设计核心都是外科缘对缘修复技术,没有本质差异——将二尖瓣进行缘对缘缝合,使得二尖瓣“双孔化”从而达到治疗反流的目的。

▲ TEER 国内激战正酣(截止 2021 年 12 月)

瓣夹及夹合方式是 TEER 产品设计核心。其对于二尖瓣瓣叶的固定和捕获方式不仅会影响最终的治疗结果,还会影响医生对于产品的学习和习惯速度。从 MitraClip 的迭代过程中可以看出,更长的瓣夹夹臂长度和更大的瓣夹展开角度都可以帮助医生更好的捕获到二尖瓣瓣叶,而瓣夹上加装上有倒刺的金属丝则可以更好地固定住瓣叶,以帮助下一步的捕获。爱德华的 PASCAL 和捍宇医疗的 ValveClamp 还可以实现独立的单片二尖瓣瓣叶捕获,降低了需要同时捕获两片瓣叶的操作难度。ValveClamp 更是抛开了原有“扇形夹”的瓣夹设计理念,开创性的设计出“上下式”瓣夹,这一改变不仅使瓣夹的可捕获面积进一步增大,还让严重向心房面脱垂的瓣叶变得可以捕获。而德晋的DragonFly 是国内进度最快且经股静脉入路的产品,不仅可单个捕获,可调节关合角度,另外还类似 PASCAL 都有中心填充物,而且 DragonFly 的中心填充物还具备可压缩性,便于临床更灵活的使用。

▲全球进度领先的 TEER 产品对比

我们可以预期,2022 年开始,国产缘对缘修复产品将相继获批上市,将借助头部医生(PI)大力推动之势,销量有望迎来爆发。一般来说,手术类高值耗材的医生培训很难依靠器械厂商自己独立完成,绝大多数情况下需要让该领域的头部医生(PI)先尝试和熟悉产品的使用方法,再通过手术直播、学术会议、系统培训等途径,请头部医生对其他医生进行培训和指导,从而完成产品的临床推广。目前国内厂商都和多位头部医生联合研发,合作贯穿研发到商业化推广阶段。

例如 ValveClamp 是上海捍宇医疗和复旦大学附属中山医院联合研发,自研发开始便与葛均波院士的团队有着深度的合作,且后续的临床研究将在复旦大学附属中山医院、北京阜外医院、四川华西医院、浙江大学附属第二医院、北京安贞医院、广东省人民医院等全国著名心血管中心进行。

而 DragonFly二尖瓣经导管修复系统的临床研究,是德晋医疗联合了浙江大学医学院附属第二医院王建安教授、四川大学华西医院陈茂教授、中国人民解放军北部战区总医院韩雅玲院士、中南大学湘雅二医院周胜华教授等多位专家共同进行。

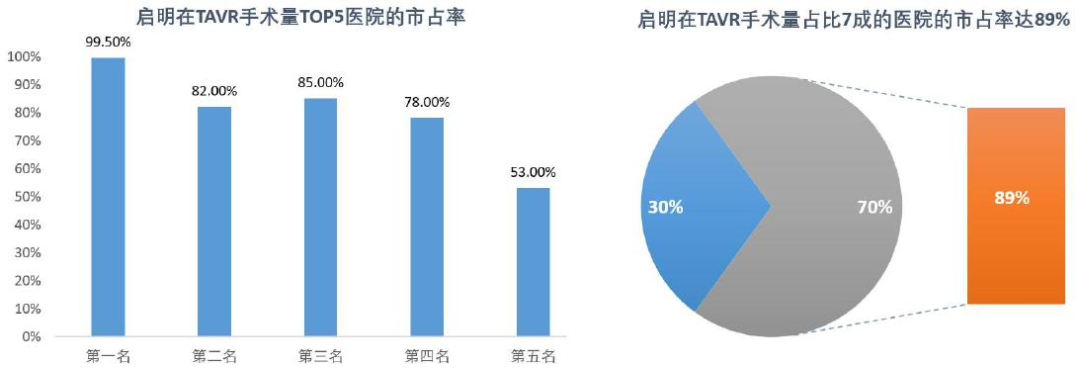

此外,2021 年 5 月 6 日,启明医疗宣布,将参与投资德晋医疗,并借助此次投资,强化二尖瓣修复和三尖瓣修复的产品线,进一步完善在结构性心脏病治疗领域的战略布局。启明在国内 TAVR 市场的市占率和医院覆盖率又极高(2020 年中国 TAVR 手术量最大的前五家医院,启明医疗市场占有率分别为 99.5%、82%、85%、78%及 53%。在手术量排名前 30 的医院中,启明医疗市场占有率达到 89%,而这些医院手术总量占到了中国 TAVR 手术量的七成),而根据现在临床研究的情况来看,能够熟练掌握 TAVR 技术的医生将是 TMVr 产品临床推广的首要群体。因此,启明和德晋的合作也会为其在 TMVr 产品上市后的推广提供不小的助益。

▲ 启明医疗在 TAVR 领域占据明显渠道优势

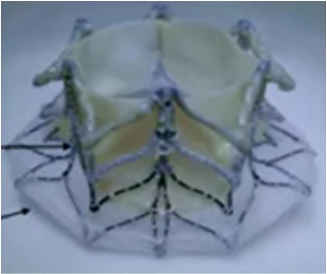

当前有两款国内的置换产品的研发进度领先行业,分别是以心医疗的 MitraFix 和纽脉医疗的 Mithos,均已进入产品申报注册阶段。两款进度最快的产品均采用三瓣叶牛心包瓣膜设计,以心医疗的 MitraFix 同时具备经心尖及经股静脉入路,纽脉医疗的 Mithos是经心尖入路。纵观全球经导管二尖瓣置换产品的研发布局,目前仅一款雅培的Tendyne 产品于 2020 年 2 月欧洲 CE 获批,FDA 暂未批准任何一款产品的上市许可。而国内厂商以心医疗的 MitraFix 和纽脉医疗的 Mithos,和爱德华的 EVOQUE 产品进度相似,已经走在全球领先的地位,预计未来 1-2 年上市可期。

▲ MitraFix 产品,心室侧 12 个锚定爪+心房侧 D 型伞状结构锚定

▲ Mi-thos 产品,心室侧三层倒刺锚定

▲ 全球经导管置换 TMVR 产品布局及临床管线进度(截止 2021 年 12 月)

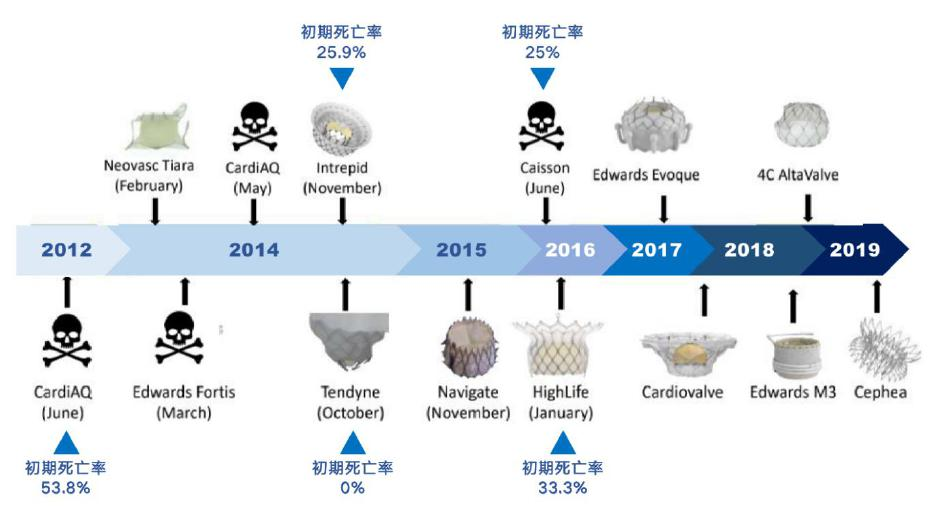

TAVR 设计的整体难度小于 TMV,迭代改进较快,临床进展顺利,产品推广势如破竹。然而,TMV 的发展历程告诉我们,长跑是常态,研发失败也是家常便饭。

▲ 全球经导管置换产品研发难度极大

▲ 全球 TMVr 产品的 FIM 时间线——长达近二十年的奋斗史

无论 TMVr 还是 TMVR,产品研发的进程都依赖于外部科学的进步。经导管修复产品的核心是降低术者的操作难度,除了产品本身设计机制的考虑外,手术术野的暴露程度低(肉眼不可见)依旧是阻碍经导管术式的最大问题。未来随着超声心动图等影像学的技术发生质的飞跃,在术前评估/术中引导/术后随访中发挥全方位作用,能够让屏幕所见更接近肉眼所见的程度,经导管术式的操作难度才得以降低,为推广提供更大的前提。经导管置换产品虽然相比于修复的操作复杂程度较低,但由于整个人工瓣膜的尺寸明显大,尤其经股入路,这就要求将输送系统做到足够小的尺寸,同时具备多向调弯的灵活度,才能有效避免输送系统过大可能导致的血管并发症。未来随着工程学和材料科学进步的支持,经股置换的器械设计才可能做得更为“精细”。

来源:智慧医械网&Medactive

—— END ——

CCME·2023第七届内镜大会&第四届手术机器人大会将于2023年10月17-18日在中国·南京白金汉爵大酒店三楼举办“第七届内镜大会暨年度盛典”,“第四届手术机器人大会”、“2023内镜设计&制造大会”。大会预计参会人数将超过2000人,展出的新产品、新技术将超过200个。诚邀各医院/研究机构、渠道/代理以及全产业链朋友共襄盛会。

添加二维码免费领取参会邀请函

参展咨询:何总136 8646 8669(同微信)

往期回顾

Review of previous periods

● 第一届深圳内窥镜技术发展研讨会