可以大大提高生产力:

ChatGPT 助力提高生产力 ChatGPT App 助力分析生成行业报告

ChatGPT App 助力练习英语口语

ChatGPT 助力写作

ChatGPT 助力开发应用程序

ChatGPT 助力讨价还价

ChatGPT 助力分析比较产品

ChatGPT 助力分析政府报告

ChatGPT 助力分析公司财务报告

ChatGPT 助力广告行业

ChatGPT 助力法律行业

—————————

8/23,美国 NIST发布了一个有关EUV光刻机会议的报告。对EUV光刻的发展现状和未来进行了总结和展望。

极紫外光刻技术是先进半导体制造的关键技术,可以制造更小的特征,提高芯片密度。ASML 目前在极紫外光刻系统上占有100%的市场份额。 2023年4月召开的工作组会议汇聚了行业领导者和 NIST 研究人员,讨论了与极紫外光刻相关的技术需求和 NIST 的能力。 讨论了五个主要技术话题:极紫外光源、辐射计量学、等离子体物理建模、光刻胶以及收集镜。每个话题都讨论了当前状态、挑战以及 NIST 的潜在贡献。 两个关键的项目发现是需要简化行业与 NIST 合作的保密协议流程,以及面对面交流的价值。 未来的可能方向包括扩大参与度,组建研究小组,以及执行会议中确定的优先研究。目标是通过行业与 NIST 的合作加速极紫外光刻技术的创新。 —————————

我们使用Claude AI 分析 EVU光刻产业:

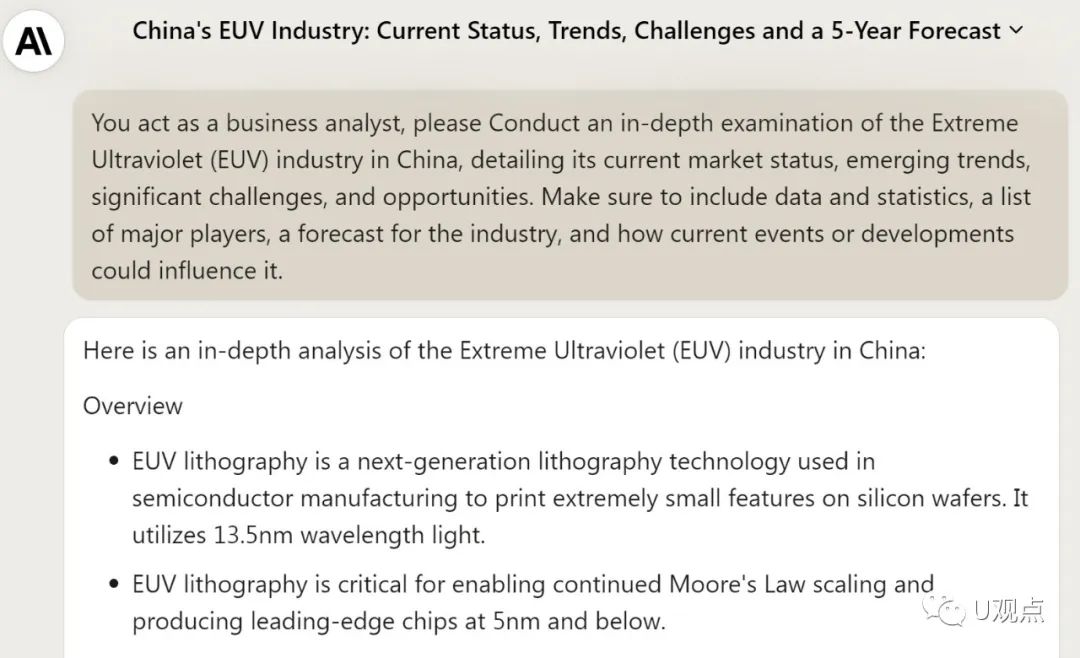

EVU光刻产业对先进半导体制造具有战略意义。 当前市场完全由ASML主导, EUV技术的高成本和高度技术复杂性为广泛采用提出了挑战。 中国的EUV光刻市场仍处于早期采用阶段, 严重依赖海外供应商,但正在大力投资开发自己的国产EUV技术。 中国目前面临技术,人才匮乏和严重的进口管制,发展国产EUV产业链需要数年时间和巨大战略性投资。 中国政府已将半导体自主可控作为战略重点, 预期在2025年前实现国内70%的半导体需求本地化,需要EUV产能的快速建设。

1. 市场现状

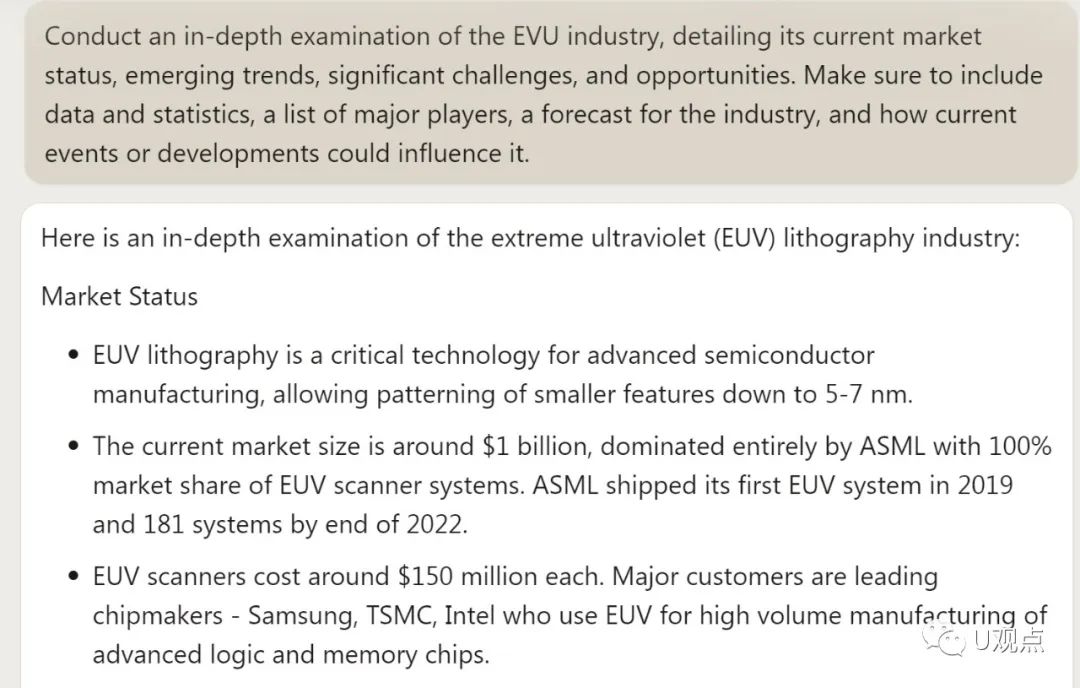

- 极紫外光刻是先进半导体制造的关键技术,能够使5-7纳米级的更小特征成像。

- 当前市场规模约为94亿美元,完全被ASML主导,其极紫外曝光机系统市场占有率为100%。ASML在2019年交付了首台极紫外光刻系统,到2022年底已累计交付了181台系统。

- 每台极紫外光刻机约耗资1.5亿美元。主要客户是三星、台积电和英特尔等领先的芯片制造商,他们使用极紫外光刻进行先进逻辑和存储芯片的大规模生产。

2. 新兴趋势

- 过渡到高数值孔径的极紫外系统,提高分辨率和生产率。高数值孔径系统预计将在2025年投入生产。

- 将极紫外功率从目前的250W扩大到500-1000W,这得益于液滴发生器、驱动激光器和集光镜的进步。700W的功率已经得到示范。

- 为未来的半导体工艺探索10纳米以下的“深极紫外”光刻(使用更高原子序数的等离子体)。这需要新的测量技术和光学组件。

3. 重大挑战

- 从等离子体中产生极紫外光的高成本和复杂性。光源的可用性和功率扩展是关键问题。

- 控制污染集光镜的锡化物,这降低了反射率。集光镜的平均使用寿命为3万片晶圆,但仍需提高。

- 随着工艺复杂性的提高,光刻胶性能提出了更严格的规范。线边粗糙度和随机缺陷是主要问题。

- 缺乏准确的材料数据、预测模型、测量技术和仪器来推进光源技术。

4. 机遇

- 通过新型高分子和嵌段共聚物开发无缺陷的高分辨率抗蚀材料。

- 通过控制碎片和污染提高光源效率和使用寿命。

- 应用高性能计算、AI和数据驱动方法推进等离子体和辐射建模。

- 利用极紫外光的相干性和短波长开发创新测量技术。

- 更緊密地整合光源、光学元件、扫描系统、材料和工艺模块,实现全面优化。

5. 主要参与方

- ASML、Cymer(极紫外光源)、蔡司(光学)

- 应用材料、东京电子、朗科(工艺设备)

- 尼康(光学、扫描系统)

- 英特尔、三星、台积电、美光、海力士(芯片制造商)

地域趋势

- 韩国、台湾和中国正在提升国内极紫外制造能力,减少对进口的依赖。

- 通过ASML和蔡司,欧洲在光刻设备领域保持强势。需要保持领先地位。

- 美国通过补贴和投资推动重夺半导体制造的份额。

- 日本在玻璃和光学方面仍保持优势,但需要与欧洲的蔡司竞争。尼康在扫描系统方面落后。

6. 预测

- 极紫光刻在未来十年将保持主导先进半导体制造的光刻技术地位。

- 行业路线图预计极紫外光刻将延续摩尔定律至2034-2037年。

- 总市场预计从目前的10亿美元增长至2030年的50-100亿美元范围。

7. 影响因素

- 政府对国内制造能力建设的投资和激励。

- 极紫外光刻在3纳米/2纳米节点及以下的应用成功。如需要,采用多重曝光技术。

- 竞争技术如电子束刻蚀、纳米压印、定向自组装。

- 工程人才和测量专业知识的可获得性。

- 对先进半导体设备的贸易和出口管制。

*文章编译来源