点击上方蓝字关注我们 ↓ 获取更多精彩文章

工业气体行业长坡厚雪:设备制造助力国产化提速

节选来源:兴业证券

分析师:石康,郭亚男

【摘要】

✓2020 年中国工业气体市场规模为1542亿元,2025年市场规模或达2325 亿元,5年CAGR 有望达8.6%

✓2021 年国内特种气体市场规模达342 亿元,2021-2026年CAGR 有望达18.76%

✓中国工业气体市场呈现寡头竞争格局,2021年林德集团、液化空气、空气化工、大阳日酸四大国际巨头占据国内55.7%的市场份额,头部国产企业气体动力和杭氧股份市占率分别为10.1%和6.3%

✓空分设备大型化趋势明确,核心部件仍有国产替代空间。

空分设备是工业气体行业核心生产设备,国内市场规模已达300 亿元。2020年钢铁、石化、煤化工等传统行业共占据我国空分设备约88.81%的下游份额。市场份额集中,2020 年国内空分设备行业 CR5 达 82.05%。国产替代持续推进,成套设备国产化率已达60%以上,压缩机、板翅换热器、低温氮氧泵等核心部件国产化率仍待提升。大型空分设备能耗优势突出,空分设备市场大型化趋势明确。

✓自主可控助推电子特气发展,氢气利好政策迭出。

特种气体主要应用于电子、新能源车、医疗等新兴行业。据华经产业研究院,2021年国内特种气体市场规模达342 亿元,2021-2026年 CAGR 有望达 18.76%。电子特气是电子工业生产制造过程中的关键材料,在特种气体需求中占比超60%。近年来,国际环境复杂多变,我国电子行业自主可控水平逐步提升,带动国内电子特气市场蓬勃发展,预计2024年我国电子特气市场规模将达230亿元,全球占比将提高至60%,但电子特气国产化率仍较低,2020年国产化率仅14%,具备较大提升空间。氢气是一种绿色低碳的二次能源,“双碳”节点迫近,近年来氢气利好政策迭出,氢能源市场保持高速增长,据IEA 预计,2019-2023年国内氢能源市场规模 CAGR 为 46%。

✓复盘林德集团转型之路可见,并购加速行业整合,外包制气长坡厚雪。

从上世纪90年代开始,林德气体通过兼并、收购等手段快速提升市场份额,巩固技术实力,拓展下游客户。2018年,林德气体与普莱克斯对等合并,一跃成为世界第一工业气体巨头。林德集团逾90%的收入来自外包制气业务,该业务能够有效降低下游客户的设备运维成本及固定资产投资,同时制气质量稳定,能够有效利用冗余气体,有望成为行业未来发展趋势。据气体动力招股书,2020年我国工业气体外包制气占比为56.5%,显著低于欧美成熟市场80%的外包制气比例,具备充足发展潜力。

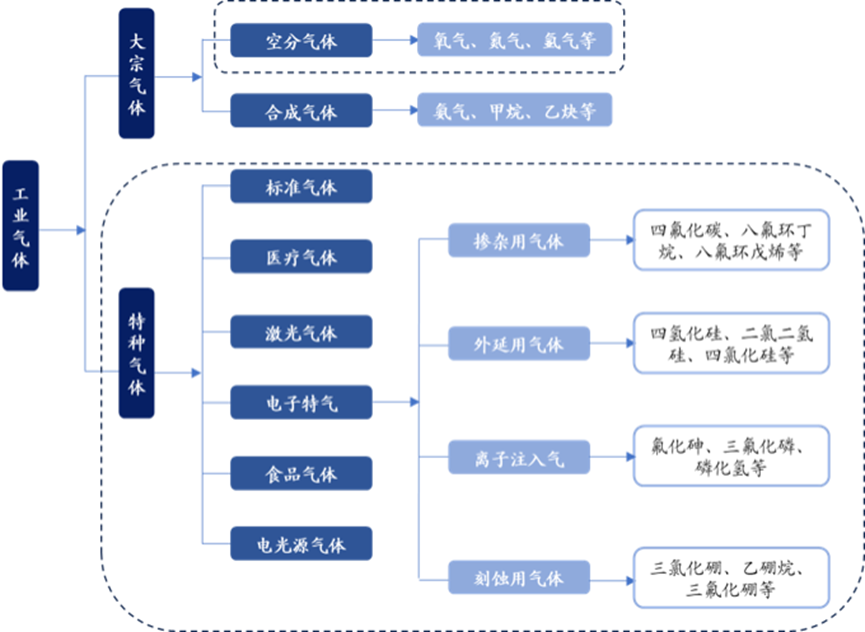

✓工业气体:以空分气体为主,下游应用场景广

工业气体被称为“工业的血液”。根据应用领域的不同,工业气体可以分为大宗气体和特种气体两大类。大宗气体指纯度要求低于5N,产品产销量大的工业气体;

根据制备方式的不同可分为空分气体和合成气体。空分气体主要通过分离空气制取,主要包括氧气、氮气和氩气等,下游应用领域广泛、用量大。合成气体主要指氨气、甲烷和乙炔,制备方法和空分气体截然不同。特种气体指被应用于特定领域,对纯度、品种、性质有特殊要求的工业气体,根据应用领域的不同可分为标准气体、医疗气体、激光气体、食品气体、电光源气体以及电子特气。

工业气体主要分类

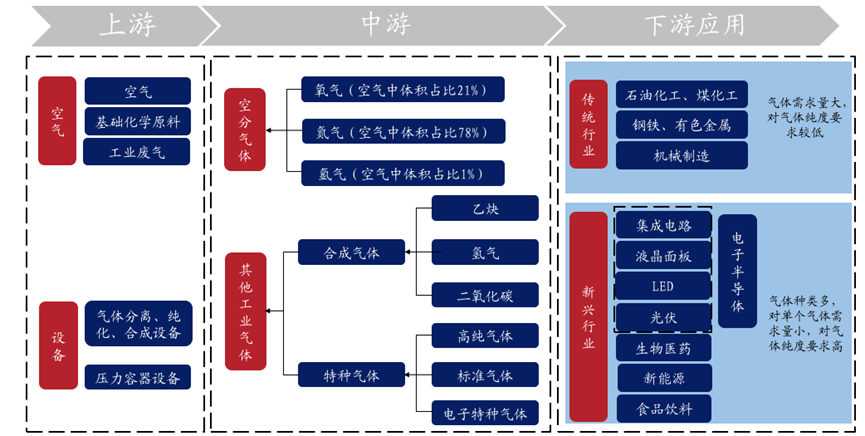

工业气体下游应用场景广阔,能源成本在工业气体生产成本中占比较高。工业气体产业链上游主要涉及到空分设备制造商与化学原料供应商等。较为特别的是,能源成本在工业气体生产成本中的占比较大,根据杭氧股份可转债募集说明书,2021年气体销售业务中能源成本占比约80%。下游主要应用领域有冶炼、石化、焊接及金属加工等领域。分气体种类看,大宗气体的下游主要为冶金、化工等传统行业,气体需求量较大,对气体纯度要求较低。特种气体下游则涉及半导体、生物医药、食品饮料、新能源等新兴行业,需求气体种类多,单个气体需求量小,气体纯度要求高。

工业气体产业链

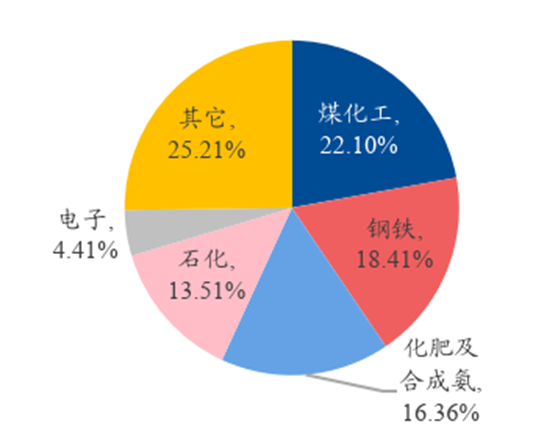

国内工业气体下游以煤化工、钢铁等传统行业为主,国外下游则更为分散。工业气体行业的下游应用领域广泛,其中煤化工、钢铁、化肥、石化等传统行业技术含量较低,对工业气体需求量大。据观研天下,我国工业气体行业下游市场中,上述传统行业占比超过70%。国际工业气体巨头林德集团下游应用中,化工&能源及冶炼占比为 34%,显著低于国内行业平均水平,非传统制造业收入占比则较高,例如医疗、食品饮料、电子的收入占比分别为19%、10%、8%,国内工业气体企业仍有较多高附加值市场空间尚未开发。

中国工业气体下游应用领域分布情况

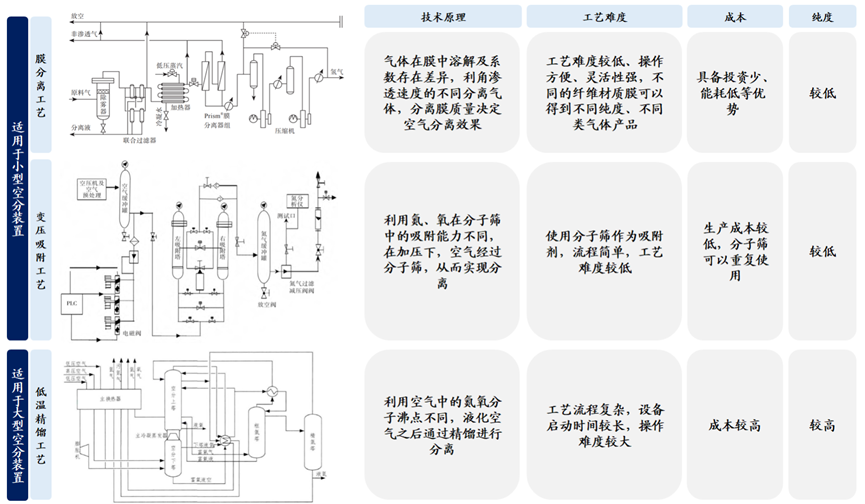

✓制备工艺:低温精馏技术为主,多种供气模式适配不同需求

空分气体的制备方式中,低温精馏工艺是大型空分设备通常采用的制气工艺。目前行业中共有低温精馏、膜分离、变压吸附三种主流空气分离工艺流程,其中低温精馏工艺具有高质量、高产出的特性,运行稳定、产品纯度高、适合大规模生产。小型空分装置则更多使用膜分离工艺和变压吸附工艺,因为其启动所需时间不长并且负荷调整范围宽,有成本较低、操作简单、制取灵活的优势。

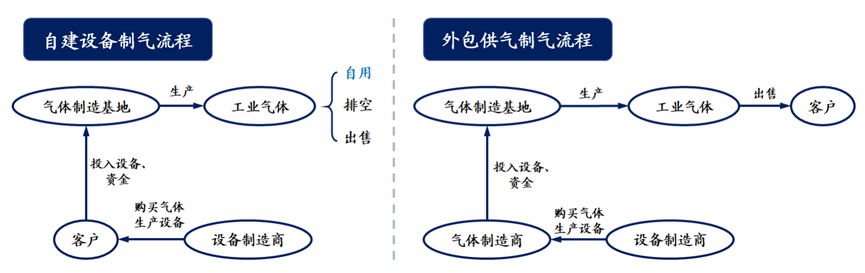

工业气体制气模式分为自建设备供气和外包供气。传统上,大型钢铁冶炼、化工企业习惯于自行购买并运营空分气体生产设备,满足自身气体需求。自建装置供气模式下,企业自产的空分气体主要用于满足生产所需,多余气体大多排空,少数气体出售至其他需求客户。外包供气则指下游企业将非其主业的供气业务外包给专业气体供应商,由其向客户提供全方位用气服务的经营模式。据广钢气体招股说明书中援引卓创资讯的数据,截至2022 年末我国空分产能共计3564.61 万Nm3/h(制氧量),其中自建设备制气产能占比约60%,外包供气产能占比约40%。

空气分离主流工艺比较

自建设备供气和外包供气流程区别

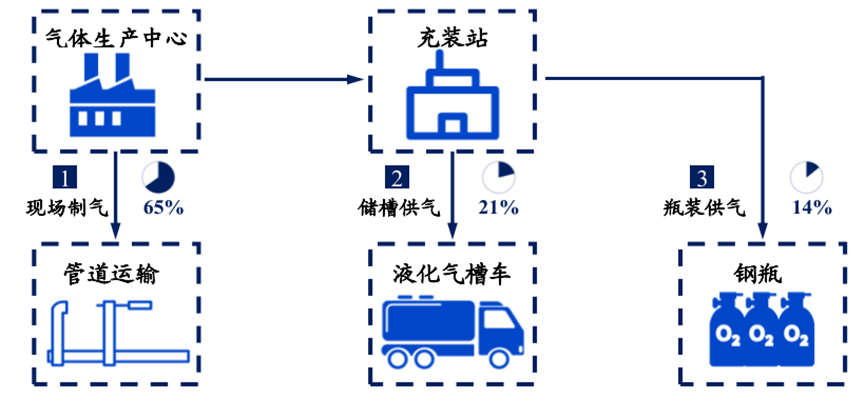

外包工业气体厂商的常见供应模式可分为零售供气和大宗供气两种。大宗供气为现场制气,指供气公司在用户现场投资空分设备直接供气,或通过管道为一定区域内多个用户供气。零售供气分为瓶装供气和储槽供气,瓶装气体主要满足现货市场需求,适合小批量气体用户。液体槽车适用于中等批量需求客户或用气需求波动较大,对多种气体有零碎需求的客户。据前瞻产业研究院数据,2019年我国工业气体供应模式结构中,管道气占比约65%,液态气占比约21%,瓶装气占比约 14%。

零售供气和大宗供气具体流程

✓市场规模:国内千亿级市场规模,呈寡头竞争格局

全球工业气体供需持续增长。由于工业气体在工业领域有广泛应用,全球下游行业的需求长期保持稳定增长态势。据弗若斯特沙利文,全球工业气体市场规模将由2020年的约1348亿美元扩大至2025年的约1755亿美元,5年CAGR 为5.4%。

全球工业气体市场规模及增速

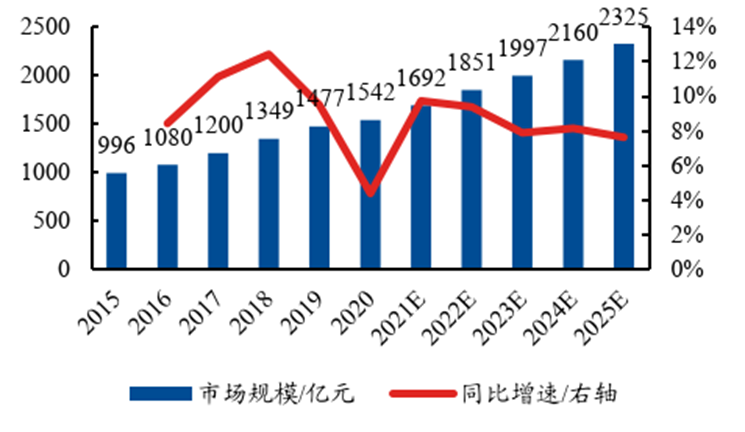

中国为全球最大工业气体市场,增速与工业整体增长趋势一致。中国已在 2020年取代美国成为全球最大的工业气体市场,2020年市场规模237 亿美元,占据全球市场的17.6%。对比2015 年来我国工业增加值增幅以及工业气体行业增速,我们发现工业气体市场增速很大程度上取决于工业整体的发展节奏。据弗若斯特沙利文,2025年中国工业气体市场规模将达2325 亿元,5年 CAGR 为 8.6%,相比之下,美国 CAGR 为 3.8%,中国工业气体市场成长动力更加强劲。

中国工业气体市场规模及增速

国际工业气体市场份额主要由林德、法液空两大巨头占据。全球工业气体市占率方面,据华经产业研究院,德国林德、法国液化空气两家工业气体集团齐头并进,2021年全球市占率分别为21%、20%,第二梯队的美国空气产品、日本大阳日酸工业气体公司2021年市占率则分别为7%、5%。

2021 年全球工业气体市场占有率

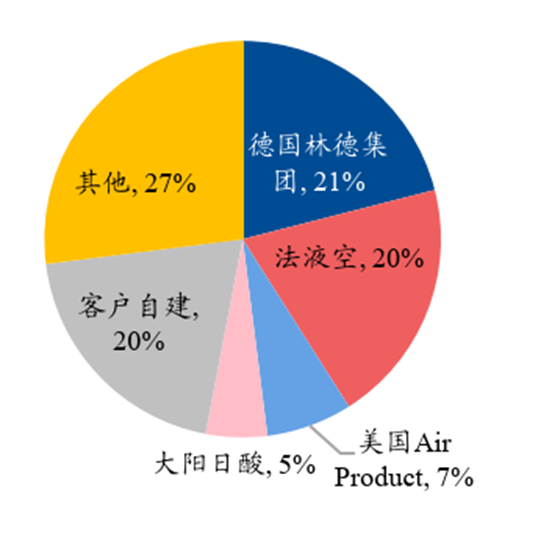

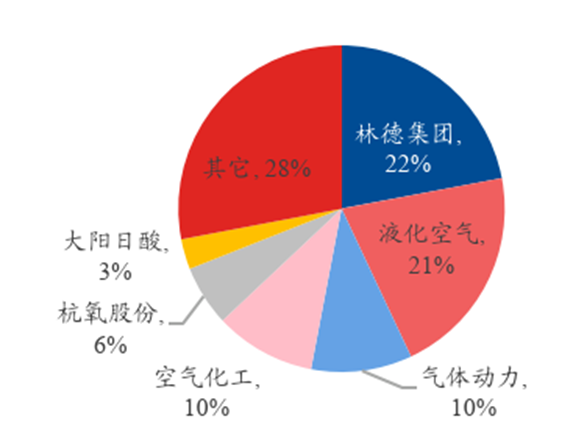

中国工业气体市场集中度高,属于寡头竞争市场。在我国的工业气体市场中,国外头部企业依靠其技术雄厚,规模庞大,综合实力强等优势,维持着较高的占有率水平。据中商产业研究院,2021年林德集团、液化空气、空气化工、大阳日酸四大国际巨头在中国工业气体市场中占有56%的市场份额。头部国产企业气体动力和杭氧股份的市占率分别为10%和 6%,距离第一梯队还有一定差距。以华特气体、金宏气体为代表的第三梯队国产厂商产品则主要以特种气体为主,在特种气体下游半导体行业需求持续上升的背景下,第三梯队国产厂商发展潜力巨大。

2021 年中国工业气体市场份额情况

✓空分设备:大型化趋势明确,核心部件仍有国产替代空间

空分设备是工业气体行业核心生产设备,是以空气为原料,通过深冷分离或吸附分离的方式将空气中的氧、氮、氦等各类气体实现分离,并最终提取出氧气、氮气或氦气、氩气等稀有气体的装置。大型成套空分设备是钢铁、冶金、石化、煤化工等大型流程工业项目的核心装备。

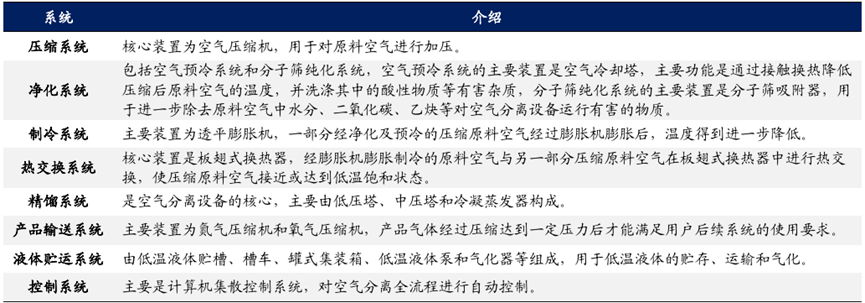

整套空分设备通常由八大系统构成。分别为压缩系统、净化系统、制冷系统、热交换系统、精馏系统、产品输送系统、液体贮存系统和控制系统。其中,关键部机包括透平压缩机、各类膨胀机、吸附器、板式换热器、冷却器、阀门等。

空分设备主要由八大系统构成

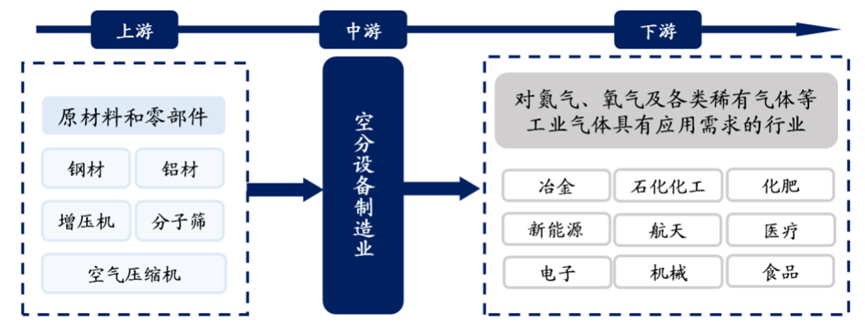

空分设备制造业的上游主要配套部件制造行业,其中包括供应钢、铝等原材料的冶金行业和供应空气压缩机、空气冷却塔、分子筛吸附器、液体泵、自动控制阀门、填料、自动控制系统等配套部机的制造行业。因此,铝材、钢材等金属原材料和上述配套部机的价格波动将对行业的利润水平造成影响。

空分设备制造行业上下游

✓空分设备市场空间:国内市场规模超300 亿,迈入成熟发展阶段

国内空分设备量价双增。中国通用机械工业协会数据显示,从2016 年开始,国内空分设备销量持续增长,2021年销量达到 350 套,销量同比 2020 年增长19.86%,5年CAGR为23.06%。同时空分设备单位制氧均价也有所提高,从2015年的 0.44 万元/(?3/h)提高到 2021 年的 0.58 万元/(?3/h)。

2022 年国内空分设备销售收入或超300 亿。十三五以来,钢铁等行业效益明显改善,新型煤化工、炼化一体化项目等建设加快,带动了上游空分设备行业保持稳定增长,据华经产业研究院,国内空分设备销售收入在2017-2021 年CAGR 达31.49%。中商产业研究院估计,2022 年国内空分设备市场规模已达 362.20 亿元。

✓空分设备市场集中度高,核心部件国产化率亟待提升

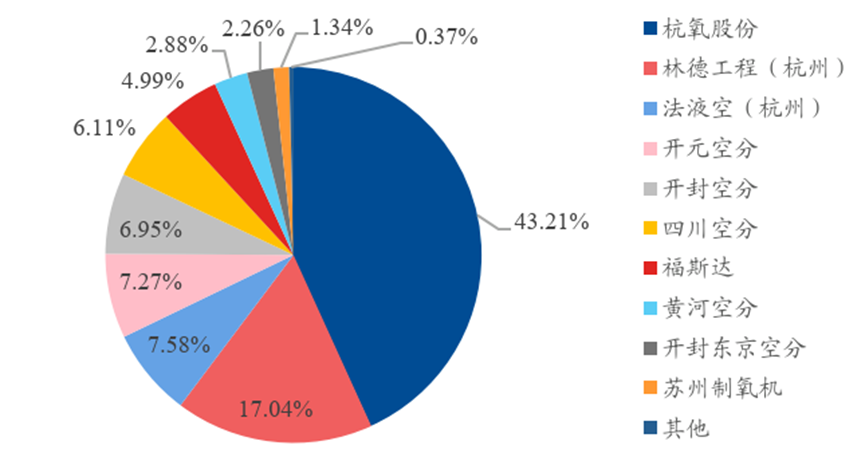

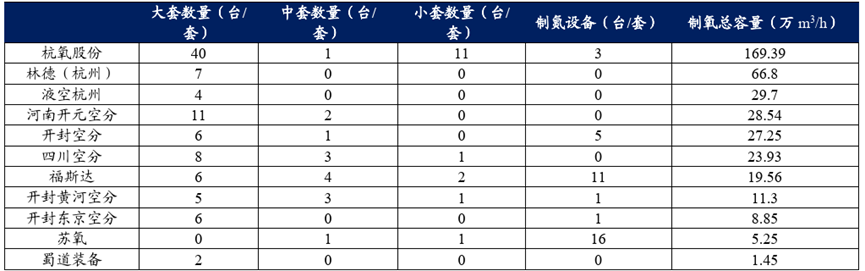

国内空分设备行业CR5 达82.05%。国内主要空分设备商包括国内企业杭氧股份、开元空分、开封空分、四川空分和福斯达等,也有外资供应商如林德、法液空等。据杭氧股份可转债募集说明书中援引《气体分离设备行业统计年鉴》数据,按照制氧总容量口径计算,2020年国内空分设备市场中,杭氧股份市占率达43.21%,高居第一,其后是外资林德和法液空,市占率分别为17.04%和7.58%。国内空分设备市场集中度较高,CR5达82.05%,CR10 达 99.63%。

2020 年中国空分设备各企业市场占有率(制氧总容量为统计口径)

国内企业杭氧占据空分设备行业领先地位。从制氧容量来看,国内空分设备龙头杭氧股份2020 年销售空分设备对应总制氧容量为169.39 万m3/h,市占率达43.21%,遥遥领先于林德、法液空两家外资龙头。另外,杭氧股份在技术含量更高的大型空分设备领域实现了特大型成套空分设备的生产以及关键部机技术的开发,占据了我国大型空分设备市场的头把交椅。2020年杭氧股份销售的大型空分设备数量达到40 台,领先于林德的7 台、液化空气的 4 台,占 2020 年大型空分设备市场总销量95 台的42.11%。

2020 年国内空分设备市场销量情况

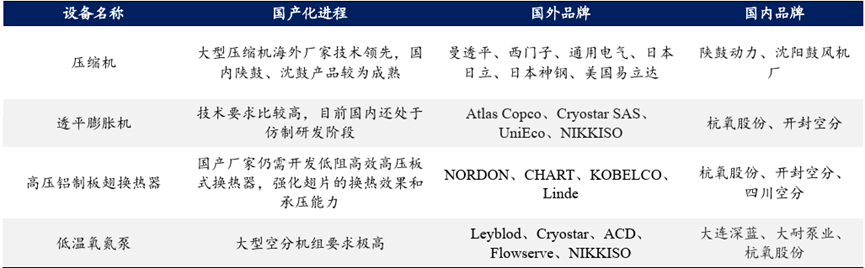

成套设备国产化率高,核心部件国产替代进行时。2016年来,我国6 万方及以下等级的成套空分设备的国产化率从50%-70%提高到 80%以上,6万以上等级成套空分设备的国产化率从35%提高到 60%以上。而一套空分装置由 70 多个单元设备组成,空分设备国产化不仅要实现成套技术国产化,还要实现压缩机、膨胀机、板翅式换热器、低温液体泵等关键设备的国产化。

关键设备国产化情况

积极推进自主研发,压缩机等核心部机国内产品性能已达国际先进水平。我国空压机龙头企业陕鼓动力研制出拥有自主知识产权的AV140工业用轴流压缩机,机组性能指标达到国际先进水平,流量水平全球领先,可用于特大型高炉、催化裂化、大型空分、大型风洞、远程气体输送、压缩气体储能等领域。此外,应用陕鼓动力高压比轴流压缩机技术开发的具有自主知识产权的全新型“3H轴流+离心”复合式10 万等级空分装置配套AEZ 型混流式压缩机成功试车。目前,陕鼓动力已形成空分全领域全流程解决方案,空分机组既可以实现单层布置,又具备高效节能的特点,标志着陕鼓动力在空分领域总体技术实力处于国际领先水平。

陕鼓全新型“3H轴流+离心”复合式 10 万Nm3/h 等级空分装置配套压缩机组成功试车

关于我们

IHT是一家聚焦工业领域的自动化、数字化、智能化,立足国内,拓展国际,为全球客户提供创新的解决方案的服务商,成立于2014年,总部位于上海,在深圳、苏州、西安等地设有分支机构。“高新技术”及 “双软”认证企业。

IHT工业互联网平台,涵盖了IHT智能自主研发的生产运营管理(MOM)、制造执行系统(MES)、工业自动化、立体仓库、能源管理及工厂节能减排、设备预防性智能维护、数字孪生应用模型、五轴机床数智化工厂研发实验室(深圳)。

IHT智能制造领域已经积累了制造、工业机器人、电子等多行业多领域的解决方案及应用案例,积极链接工业互联网产业的智能软硬件商、领域方案服务商,致力于建设工业互联网产业生态,加速为制造企业赋能,助力传统产业升级。

---END---

★信创79号文解读 | 全面加速国产替代!信创产业催生万亿市场

▼

PS:如果您的企业正在积极布局数字化转型,想要获得进一步的技术指导与咨询,欢迎扫码添加微信或者关注公众号、后台留言,我们将为您提供更有效的数字化解决方案的支撑。