Part1基本情况

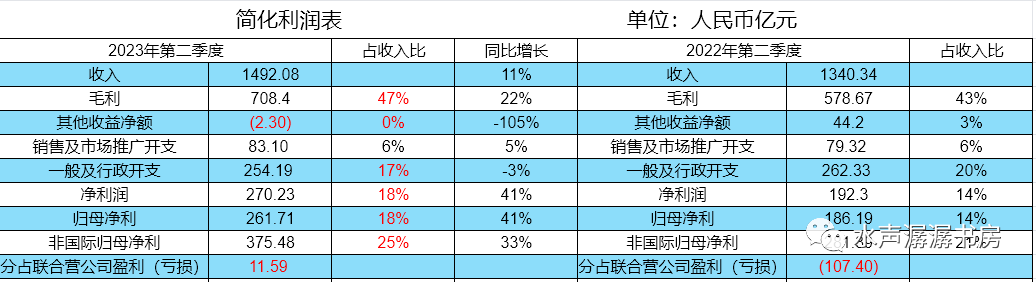

2023 年 8 月 16 日下午收盘后,腾讯发布 2023 年中期报告:2023 年第二季度总收入人民币 1492.08 亿元,同比增长 11%,环比下降 1%;归母净利润 261.71 亿元,同比增长 41%,环比增长 1%;非国际归母净利润 375.48 亿元,同比增长 33%,环比增长 15%;2023 年前二季度总收入人民币 2991.94 亿元,同比增长 11%;归母净利润 520.09 亿元,同比增长 24%;非国际归母净利润 700.86 亿元,同比增长 31%。

看了这份财报,咱还有啥要说的?除了高兴还是高兴!这可真是应验了那句老话:“媳妇自家的好,孩子更是自家的好”?

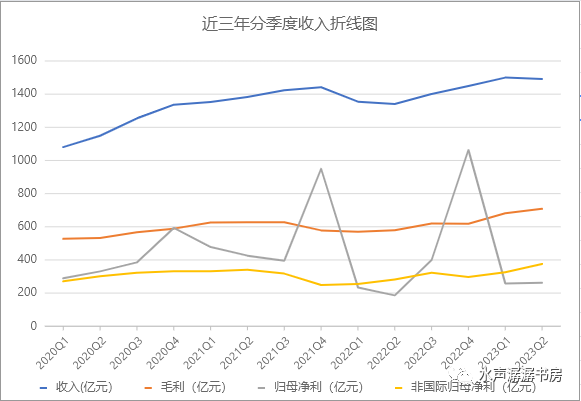

高兴之余,我暗自嘀咕,二季度这个收成和往年相比是啥情况?咱要做到有图有真相,现在直接上图。

从上表(图)可以清晰看出,收入比 2023 年一季度少 7 亿元,处于近三年来的历史第二高位;毛利及非国际归母净利处于近三年来最高位;由于归母净利受投资收益影响较大,近三年来出现较大幅度的波动,我们暂且不予关注。

腾讯一直被称为种植摇钱树的土壤。今年收成很好!取得好生成的原因肯定是土壤更肥沃了?现在还不能确定,要在财报里找数据。

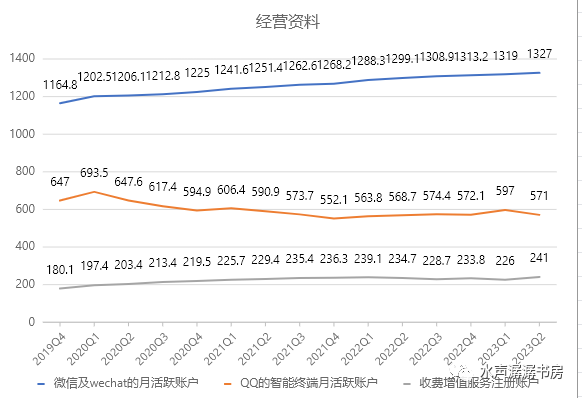

微信月活跃账户和收费会员注册账户在持续稳定地增长,视频号总用户使用时长同比几乎翻倍,小程序的月活跃账户数超过11亿,腾讯视频付费会员数达1.15亿,音乐付费会员数在2023年6月达到1亿,这是腾讯的基本盘。

虽然QQ月活跃账户数在缓慢减少,但使用QQ的主要是青少年(我儿子同时使用微信和QQ,使用微信和我们聊天,和他的同学朋友使用QQ交流),我觉得不影响大局。摇钱树的土壤更肥沃了,腾讯赚钱能力更强了!!

由于本人水平有限,学习过程中难免出现错误,我只保证我怎么理解就怎么分享,但不保证分享的是对的。请朋友们在阅读过程中批评指正!!

Part2利润表速览

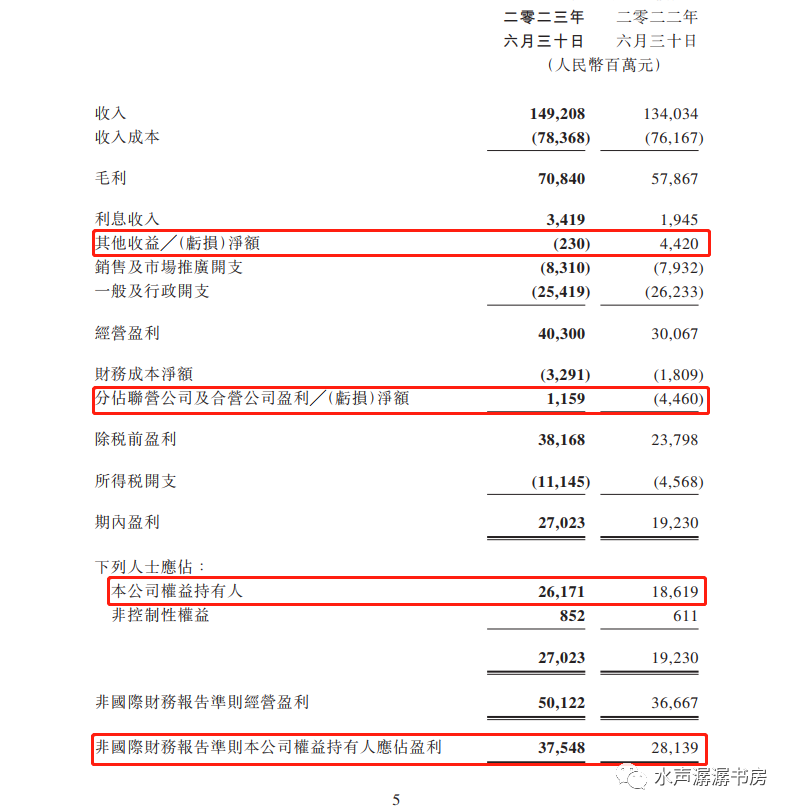

我们先看一下腾讯 2023 年中期报告综合收益表(腾讯 2023 年中期报告第 5 页)。

为便于查看数据,将利润表进行了简化(见下表)。

这张表就是老唐多次说过的自制百分比报表,通过这张表,我们可以观察到一些异常的数据,并能提出一些便于我们深入了解企业经营情况的问题。从这张表,我们可以发现一些问题。

① 公司毛利率由 43%上升到 47%,什么原因造成的?

② 其他收益净额由盈利转为亏损,什么原因造成的?

③ 净利润及归母净利由 14%上升到 18%,什么原因造成的?

④ 非国际归母净利和国际归母净利之间114亿差额的,什么原因造成的?

Part3分析毛利率上升的原因

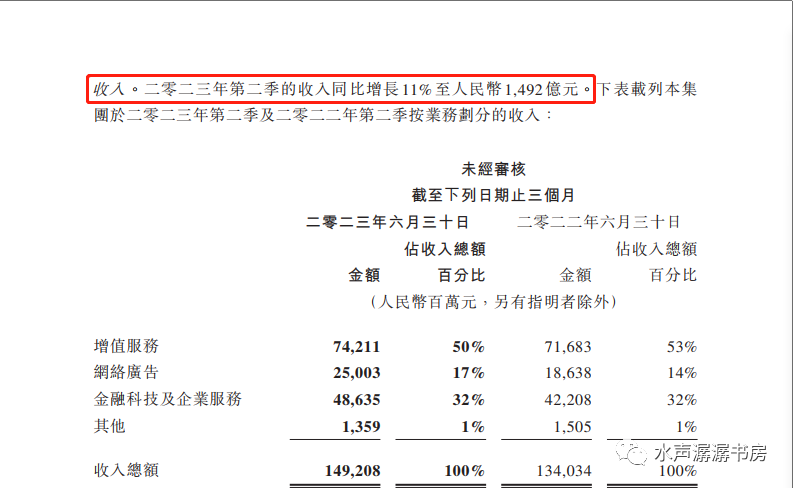

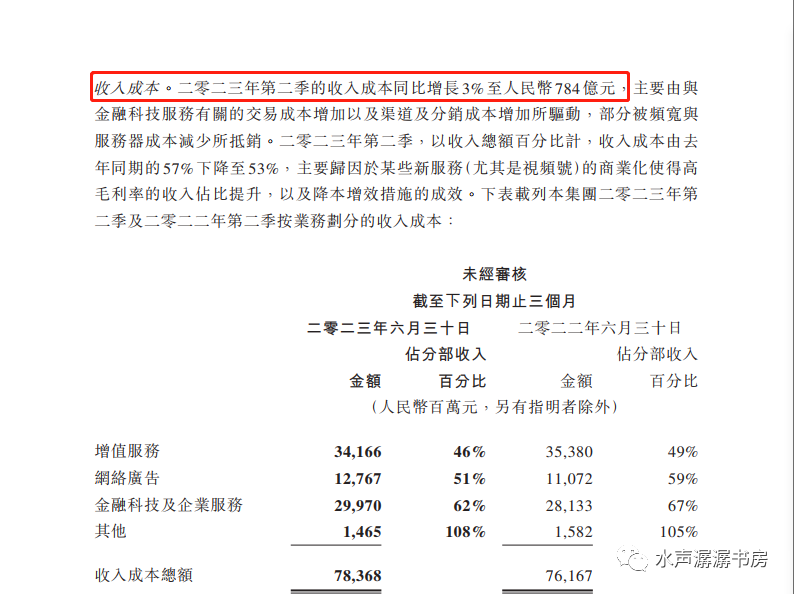

带着上述问题,我们在财报中寻找答案,在 2023 年中期报告第 6~7 页,列示了按业务划分的收入及收入成本。

收入同比增长 11%,而收入成本同比增长 3%,成本增长远远小于收入增长,毛利率上升是必然的。我们将按业务划分的收入及成本汇总成下表。

从上表可以看出:增值服务收入同比增长 3.53%、成本同比下降 3.43%,成本增长速度小于收入增长速度,那必然导致毛利率上升,表中显示毛利率从 51%上升到 54%;网络广告收入同比增长 34.42%、成本同比增长 15.31%,成本增长速度远小于收入增长速度,那必然导致毛利率上升,表中显示毛利率从 40%上升到 49%;金融科技及企业服务收入同比增长 15.25%、成本同比增长 6.53%,成本增长速度远小于收入增长速度,那必然导致毛利率上升,表中显示毛利率从 33%上升到 38%;其他收入虽然目前仍处于亏损状态,但因占比较小,只有 1%,对毛利率的影响可以忽略不计。

我们仔细来看财报的第 13~14 页文字部分。

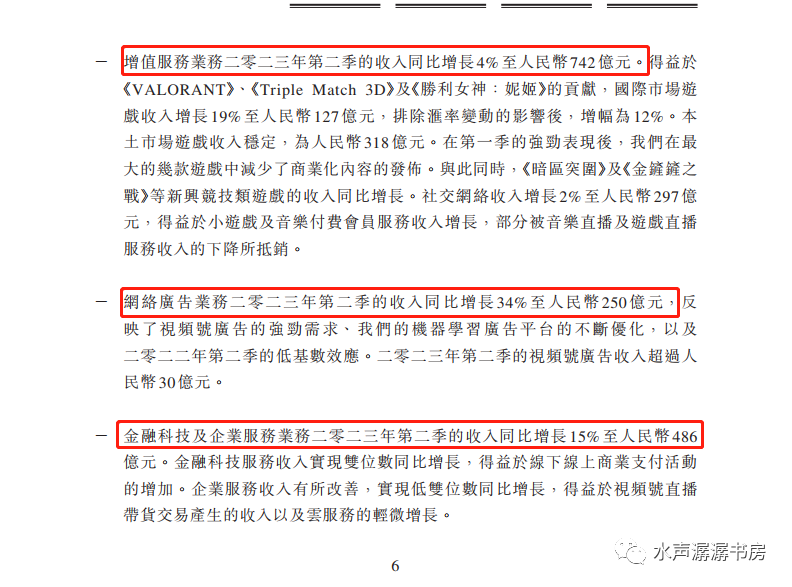

a、2023 年第二季度增值服务业务收入同比仅仅增长 4%,而总收入同比增长达 11%,说明增值服务这部分是拖后腿的。增值服务包括游戏和社交网络两大块内容,国际市场游戏收入同比增长 19%,而国内市场游戏收入和 2022 年中期报告数字相同都是 318 亿元。社交网络收入同比仅获得 2%的增长,得益于小游戏及音乐付费会员服务收入增长。

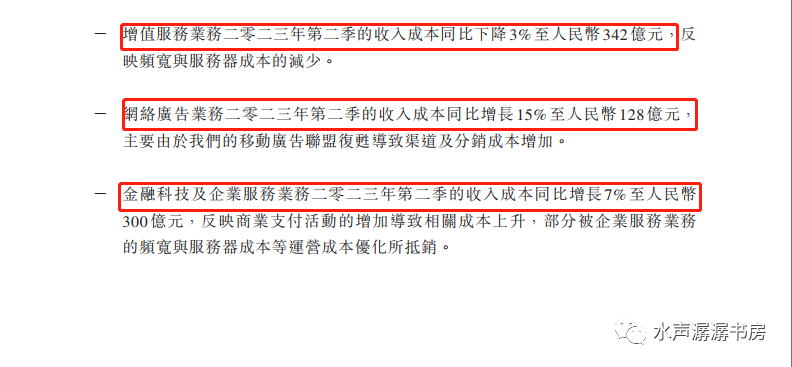

成本同比下降 3%,主要是频宽及服务器成本的减少。在以前的财报中,频宽及服务器是成本的大头,这次减少了服务器的采购。

b、2023 年第二季度网络广告收入同比增长 34%,成本同比增长 15%,主要是渠道及分销成本增加。

腾讯广告收入大幅度增长,主要归功于广告平台的机器学习系统升级,以及广告主对视频号广告的强烈需求。除汽车行业外,所有重点广告主行业都实现了同比两位数的增长。第二季度视频号广告收入超过 30 亿元,占网络广告收入的 12%。

c、2023 年第二季度金融科技及企业服务收入同比增长 15%,金融科技服务收入得益于线上线下商业支付活动的增加;企业服务收入有所改善,得益于视频号直播带货交易产生的收入。云服务是轻微增长。

成本同比增长 7%,反映商业支付成本增加,企业服务成本优化降低。

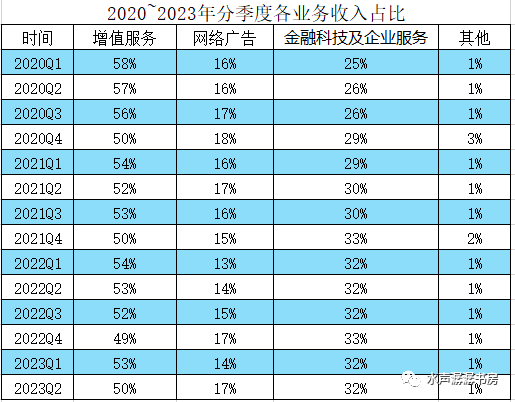

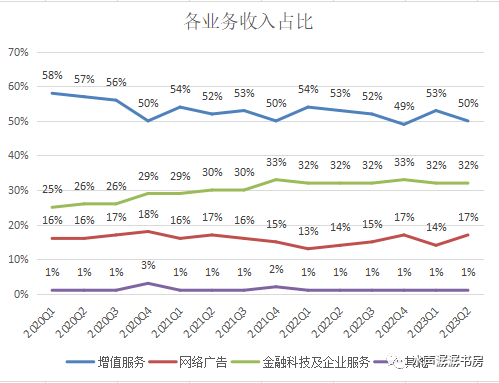

我们来看近三年(2020~2023 年)分季度统计的各业务收入占总收入比重情况(见下表)。

增值服务占收入比从 2020 年第一季度高点 58%逐年下滑到 2023 年第二季度的 50%;网络广告占收入比距离 2020 年第四季度高点 18%还有一步之遥;金融科技及企业服务占收入比从 2020 年第一季度的 25%,持续稳定地上升到 32%;其他占收入比一直在 1%。

综上,各业务板块收入增速均大于成本增速,所以毛利率上升是显而易见地,且是可持续的。

Part4分析其他收益净额同比大幅度减少的原因

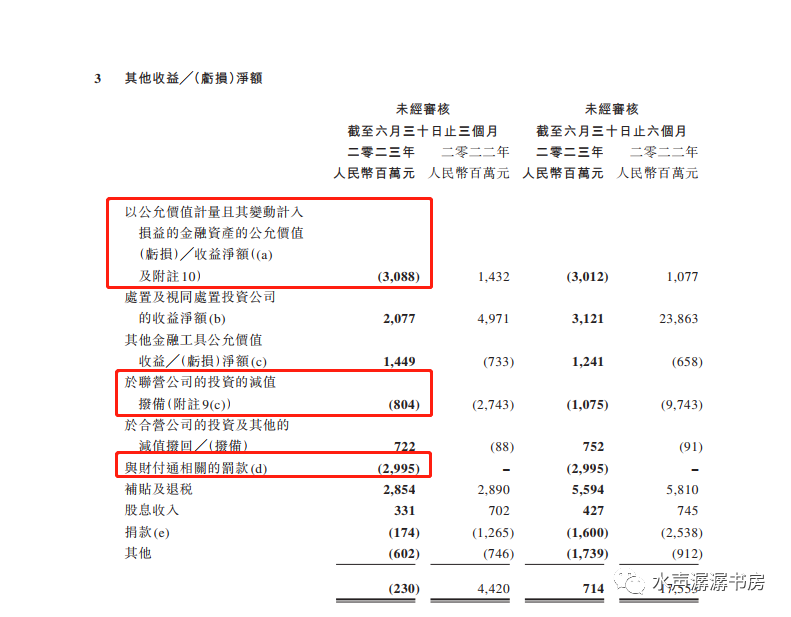

公司将 2023 年第二季度其他收益净额亏损 2.3 亿元的原因归结为合规性成本的支出,特别是央行对财付通处以 29.9 亿元的罚款。

腾讯 2023 年中期报告第 28 页,详细列示了其他收益净额的组成。主要由处置及视同处置收益、以公允价值计量且其变动计入当期损益的金融资产的公允价值变动收益、其他金融工具公允价值变动收益、与财付通相关的罚款、补贴及退税收入等部分组成。

前二季度挣钱部分包括:处置及视同处置收益 31.21 亿,其他金融工具公允价值变动收益 12.41 亿,补贴退税 55.94 亿。亏损的部分包括:笋子的公允价值变动亏损 30.12 亿,联营公司减值损失 10.75 亿,财付通罚款 29.95 亿。

笋子公允价值亏损主要是因为若干投资公司估值变动而产生的亏损。联营公司减值损失主要是就一些有减值迹象的联营公司作出减值拨备。还有就是央行对财付通罚款 29.9 亿,不过这个罚款交的值也很有必要,相当于给公司明确了一个边界,在边界内合规经营就好,只要不出圈,就没啥问题。村里的财主天生就有修桥铺路的义务,小企鹅持续开展可持续社会价值及共同富裕计划捐款,也很有必要。

其他金融工具公允价值收益主要包括与投资相关的金融工具估值变动产生的收益。补贴退税好像占了大头。

我们将腾讯 2023 年中期报告资产负债表简化如下。

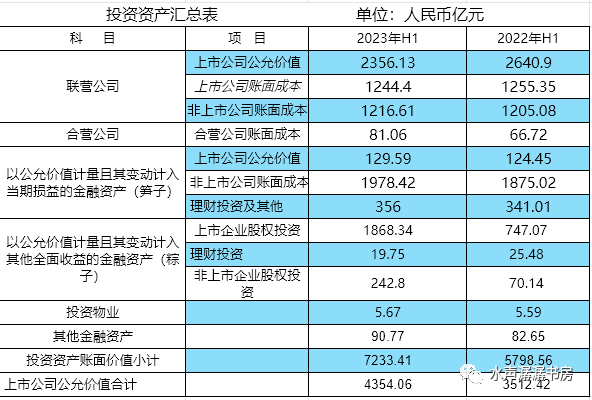

腾讯 7233.41 亿投资资产详细组成见下表。

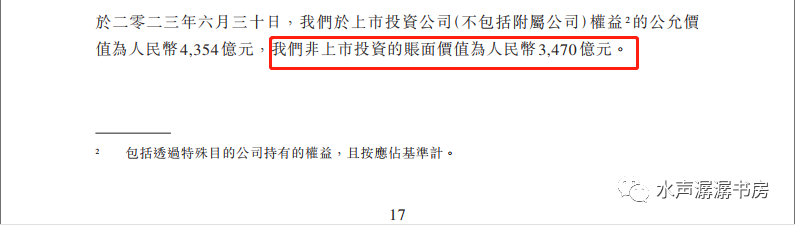

数据很清晰,可以看做公司用负债总额 6966.87 亿(3871.5+3095.37=6966.87),对应做了投资。上市公司公允价值7233.41亿,非上市公司账面成本为3518亿(1216.61+1978.42+242.8+81.06=3518),在财报第17页,列示的非上市投资的账面价值为3470亿(见下图)。

这两个数据之间的差异产生于合营公司,是否合营公司中有部分上市公司?请路过的大神赐教。

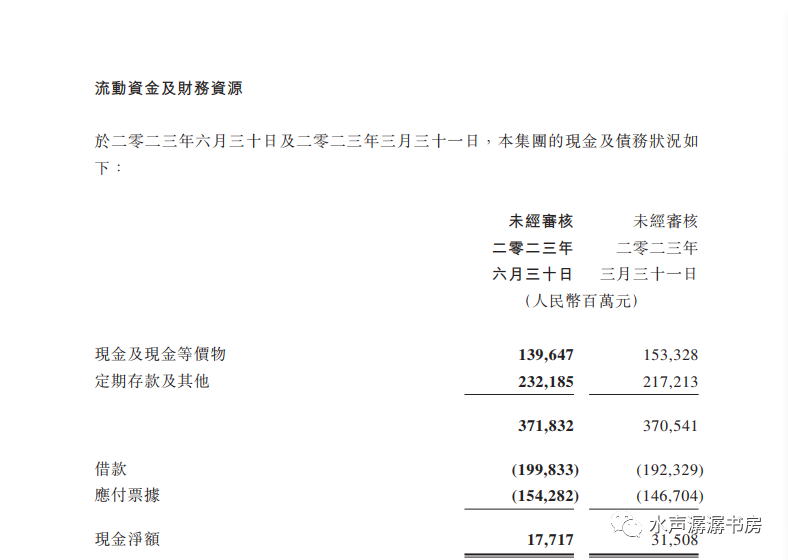

2023 年中期报告第 17 页,公司的现金净额 177.17 亿。

现金及等价物完全可以覆盖有息负债,无忧!!

Part5分析净利率上升原因

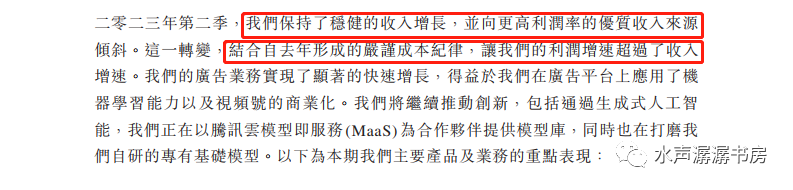

在财报第 3 页,我们可以看到公司保持了稳健的收入增长,并向更高利润率的优质收入来源倾斜。结合自去年形成的严谨成本纪律,让我们的利润增速超越了收入增速。降本增效效果显著。

在简化利润表里,我们可以清晰的看到,销售及市场推广开支占收入比例持平;一般及行政开支占收入比由 20%将低到 17%,同比下降 3%,从而导致净利占收入比由 14%上升到 18%。

Part6分析非国际归母净利和国际归母净利 114 亿差额原因

具体来说就是非国际会计准则净利润=国际会计准则净利润+股份酬金+减值及无形资产摊销-来自投资公司的收益净额。

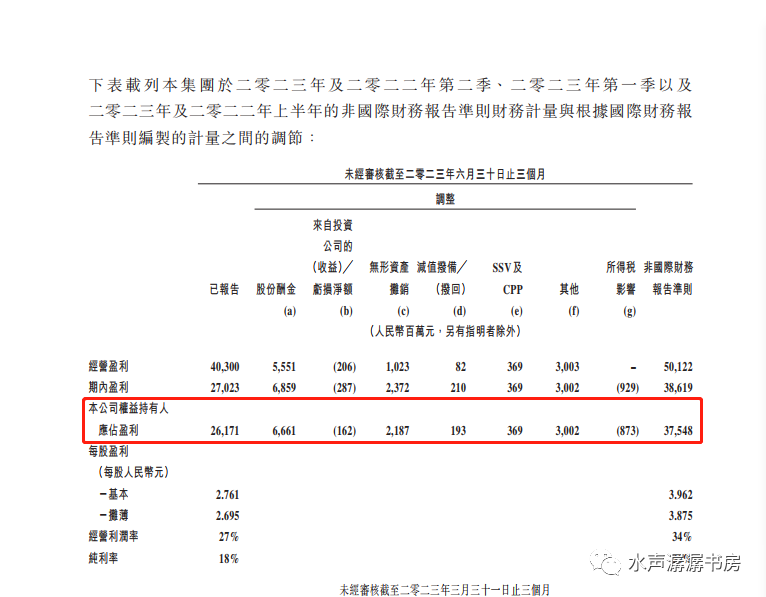

腾讯 2023年中期报告第 14 页,国际归母净利 261.71 亿,而非国际归母净利 375.48 亿(261.71+66.61-1.62+21.87+1.93+3.69+30.02-8.73=375.48)

Part7几个疑问

1、合营公司中是否有部分上市公司?

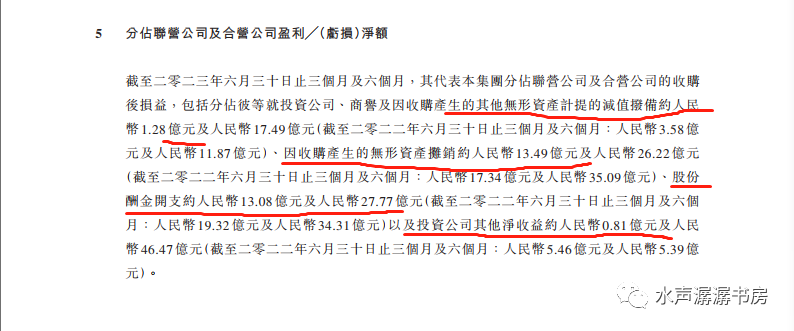

2、关于“分占联合营公司盈利附注”我是看的云山雾罩的。

请路过的大神解惑。我这里先谢过了!

Part8关于估值

反正咱也不具备估值的能力,就先不估值了。买点按照老唐28500*1.1=31350约等于31000亿,卖点66000亿。坐等周末和老唐对答案。?

Part9强烈声明

本文为个人投资生活记录,文中任何操作或看法,均可能充满个人的偏见和错误。

文中提及的任何个股或基金,都有腰斩或翻倍的风险。请坚持独立思考,万万不可依赖本文的判断或行为作出买入或卖出决策。切记切记。

祝朋友们在新的一年里大展宏“兔”、前“兔”无量!