编辑|嘉应府大叔 186-4914-3149 (商务合作请联系)

来源|华泰证券 分析师:申建国、边文姣、张志邦

资料|加入付费星球,或者添加小编微信(Battery_Jianghu或文末二维码)领取

研究报告内容摘要

需求向好,利润向下游转移

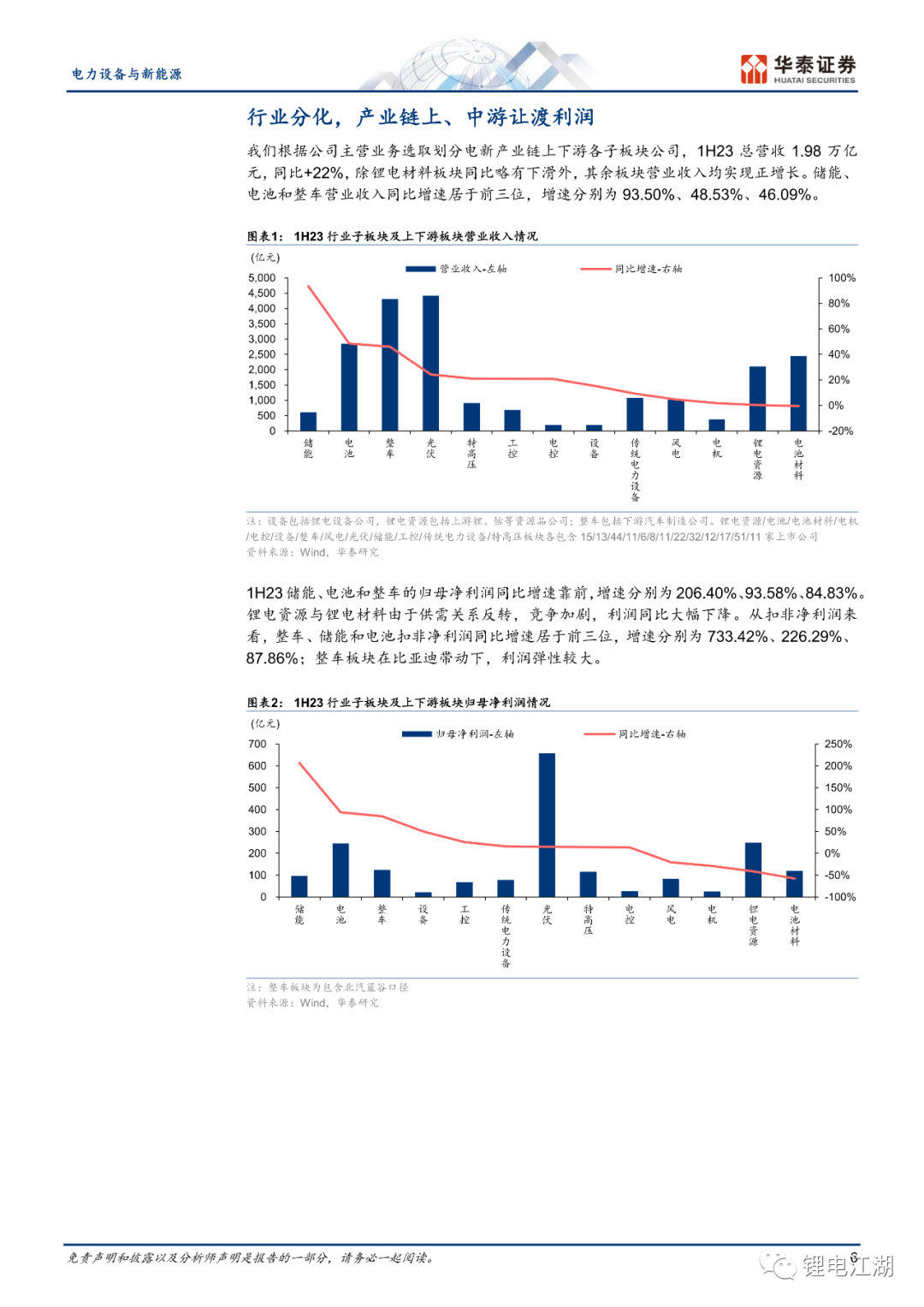

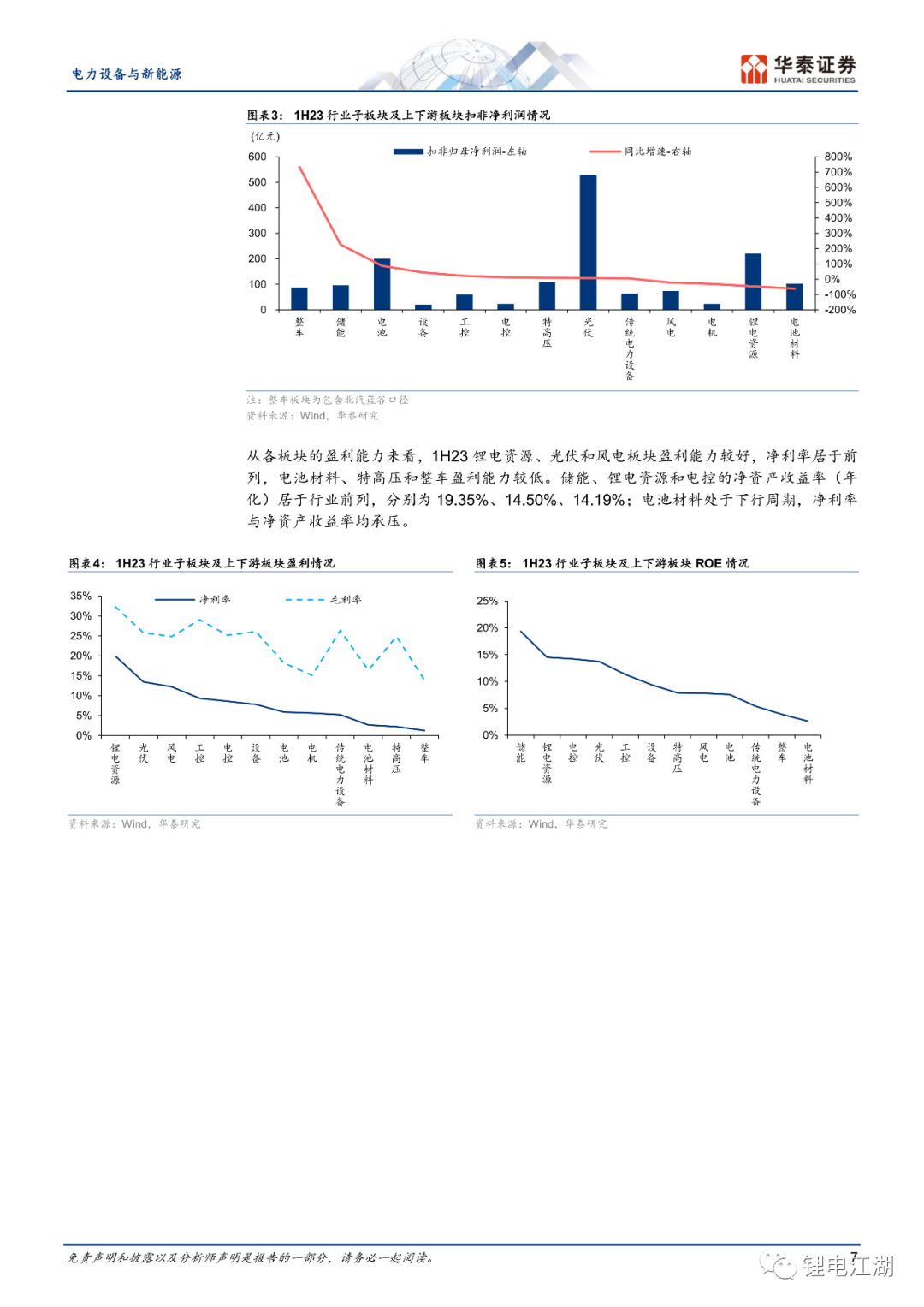

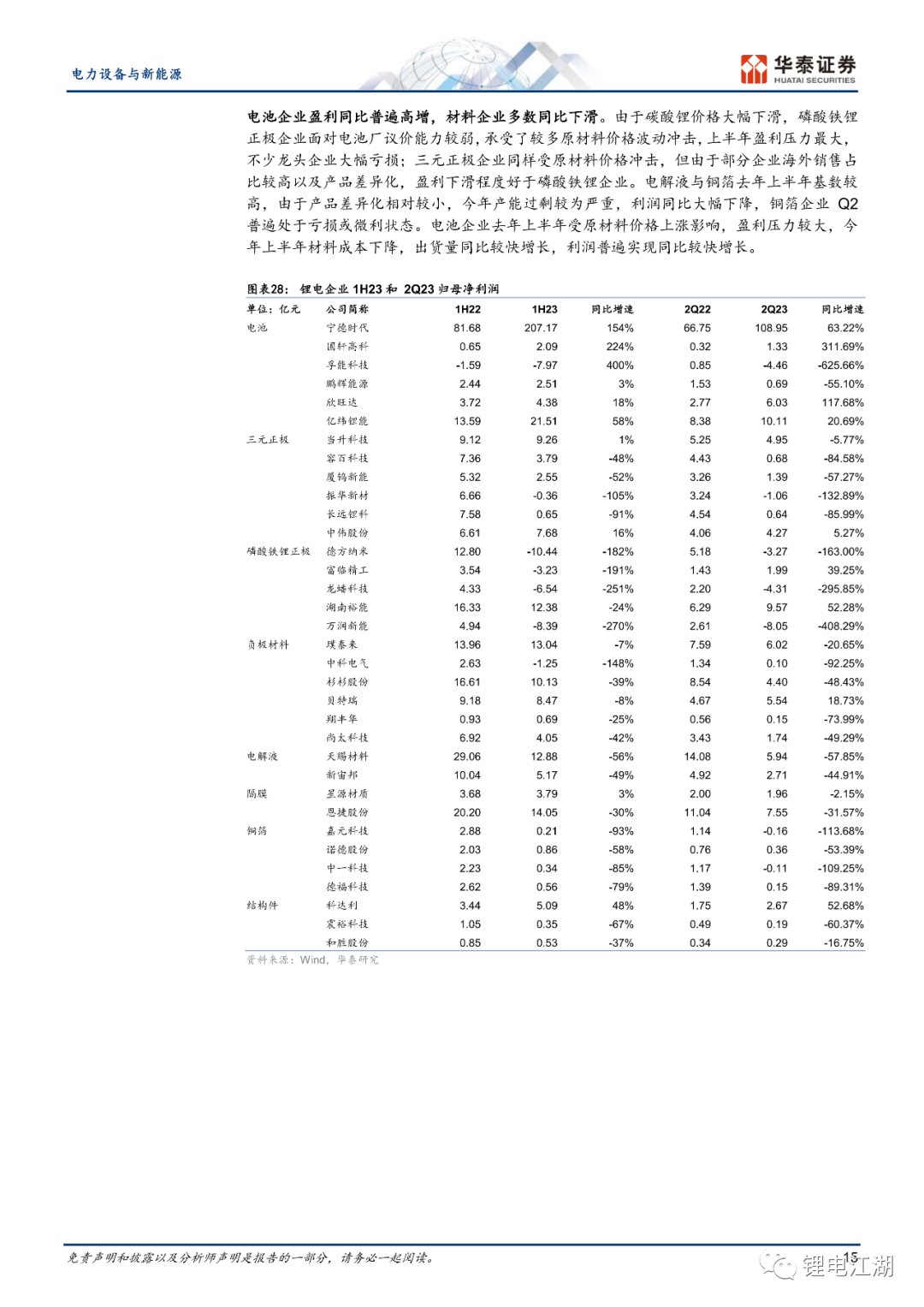

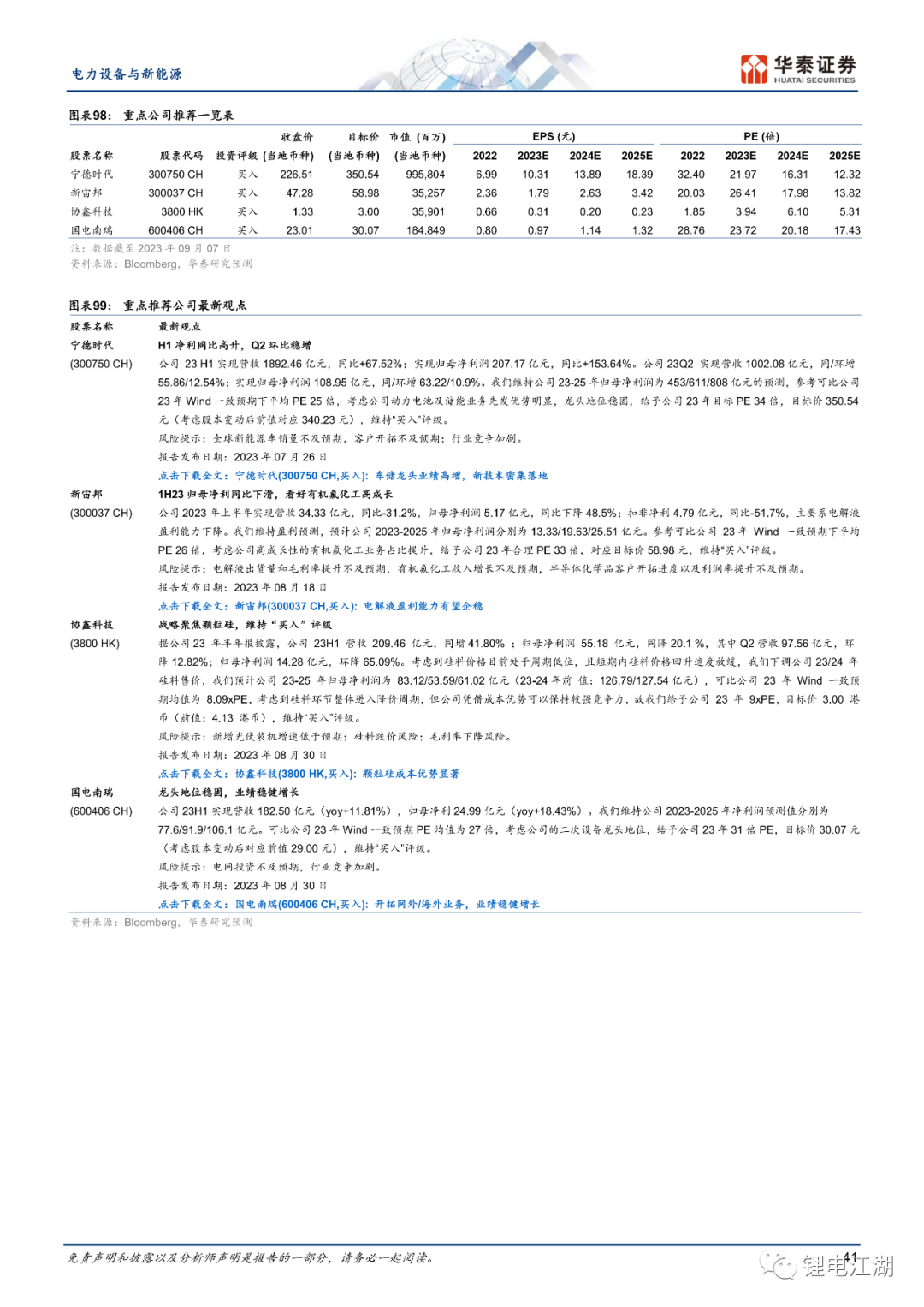

1H23年电力设备新能源板块(以下简称板块)收入保持较快增长,同比+22%,利润由上游向下游转移。锂电产业链受去库存以及竞争加剧等影响,盈利普遍承压。我们建议关注格局清晰的电池、电解液、磷酸铁锂龙头、具备第二增长曲线的标的以及新技术方向。光伏一体化组件企业Q2盈利能力同比高增,建议关注。新型储能行业景气高涨,欧洲市场户储表现强劲,国内大储正在向验证放量期迈进,利润上涨弹性较大。我们推荐宁德时代、新宙邦、协鑫科技、国电南瑞。

新能源车:盈利能力低谷,等待景气拐点

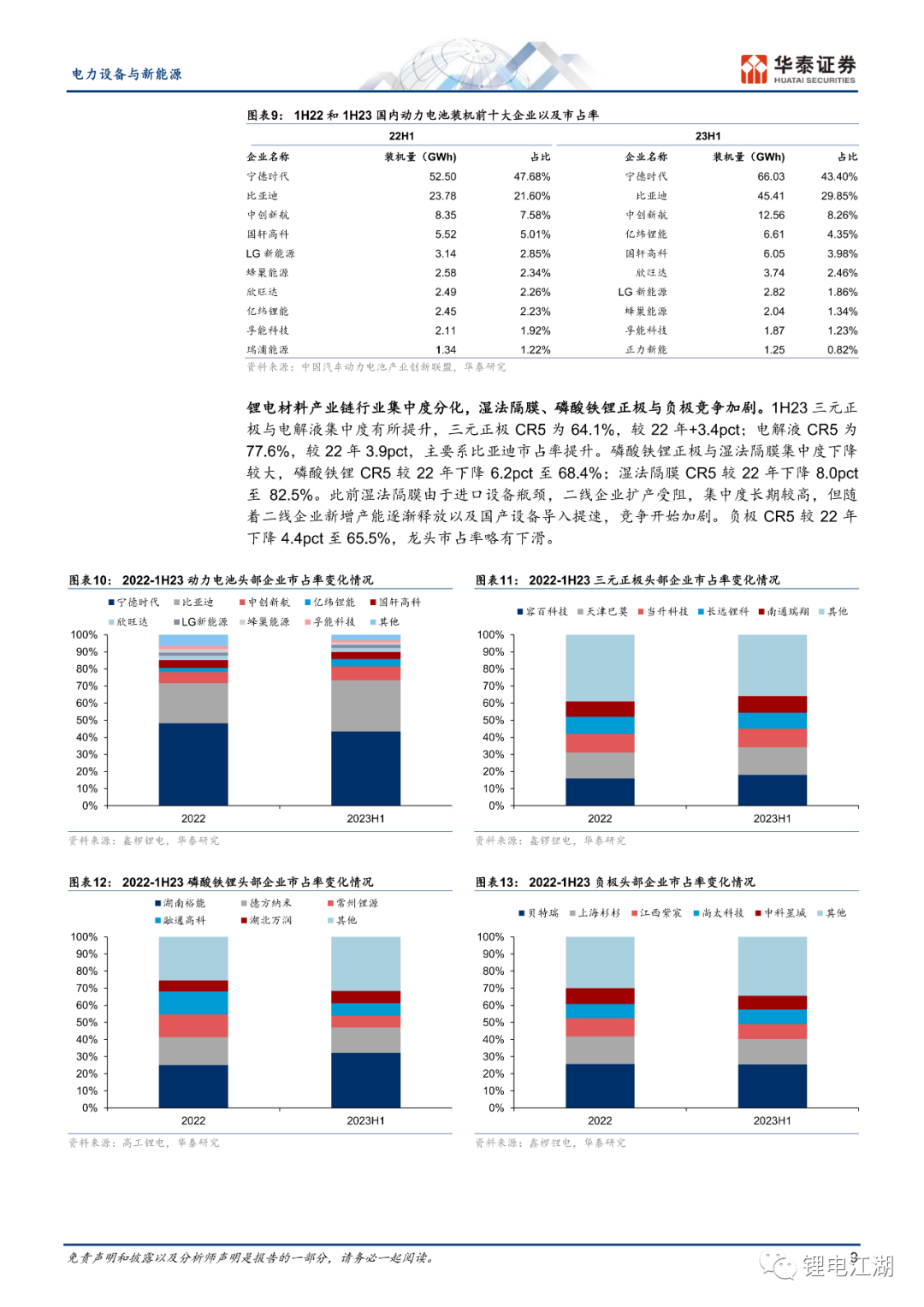

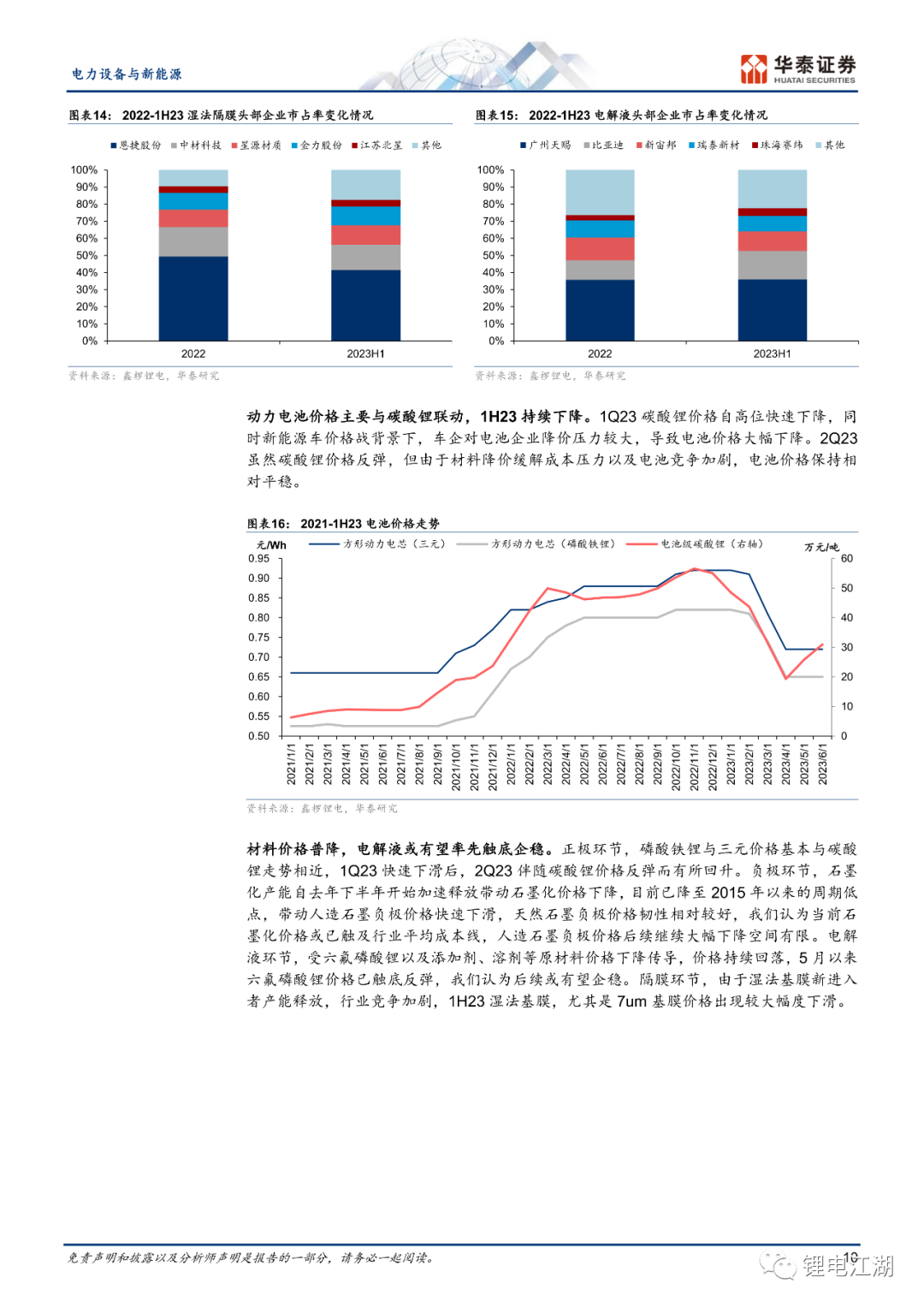

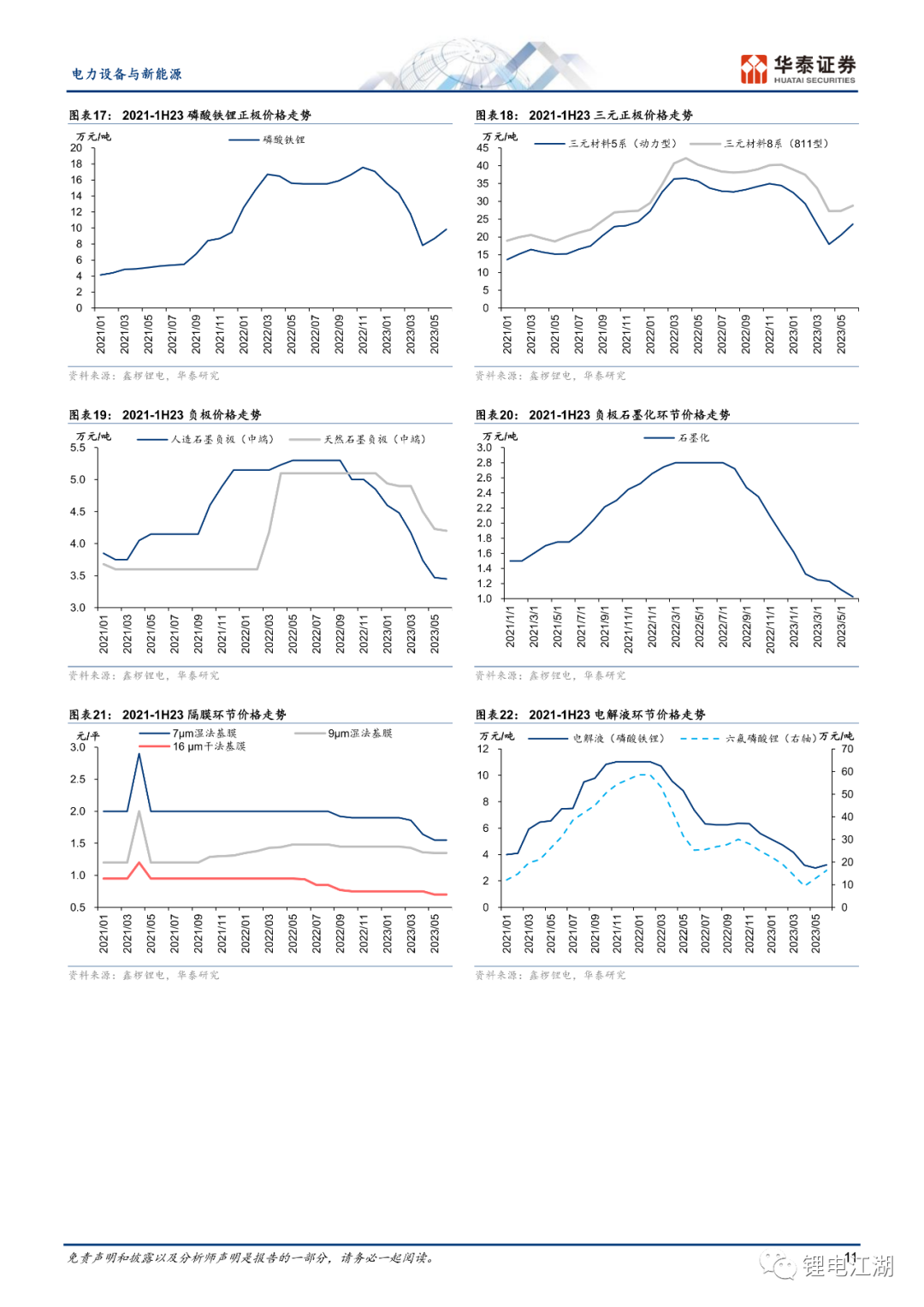

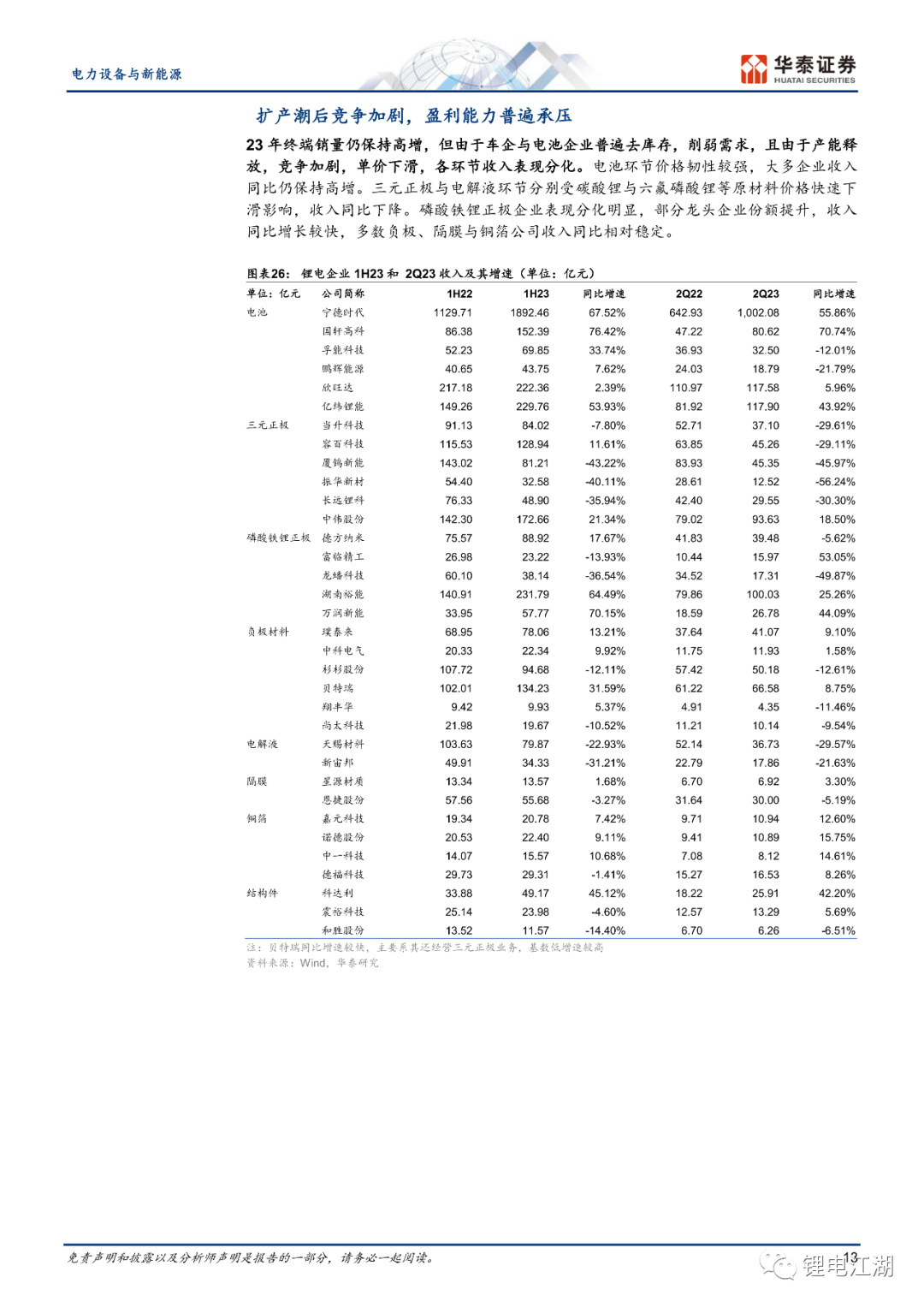

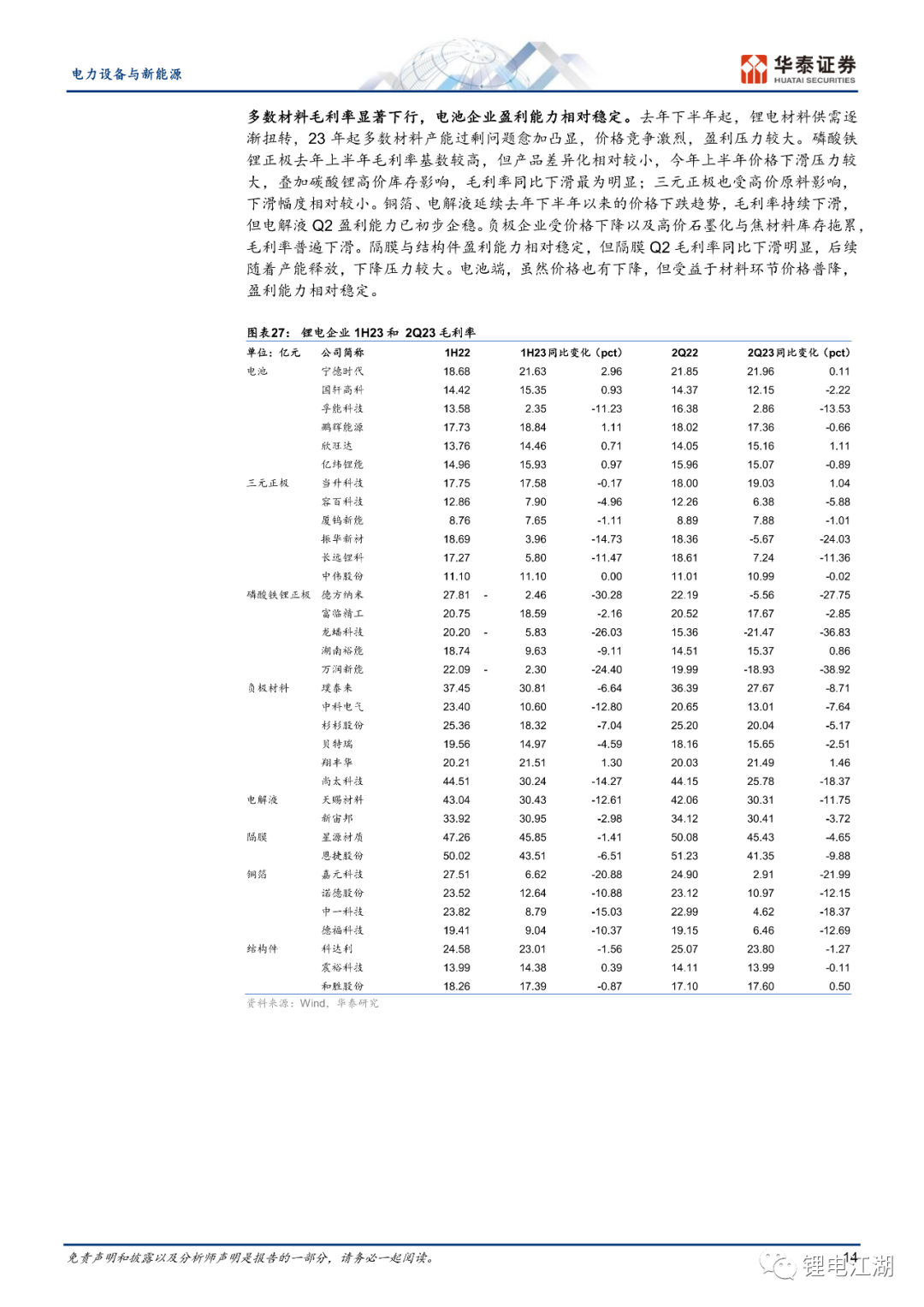

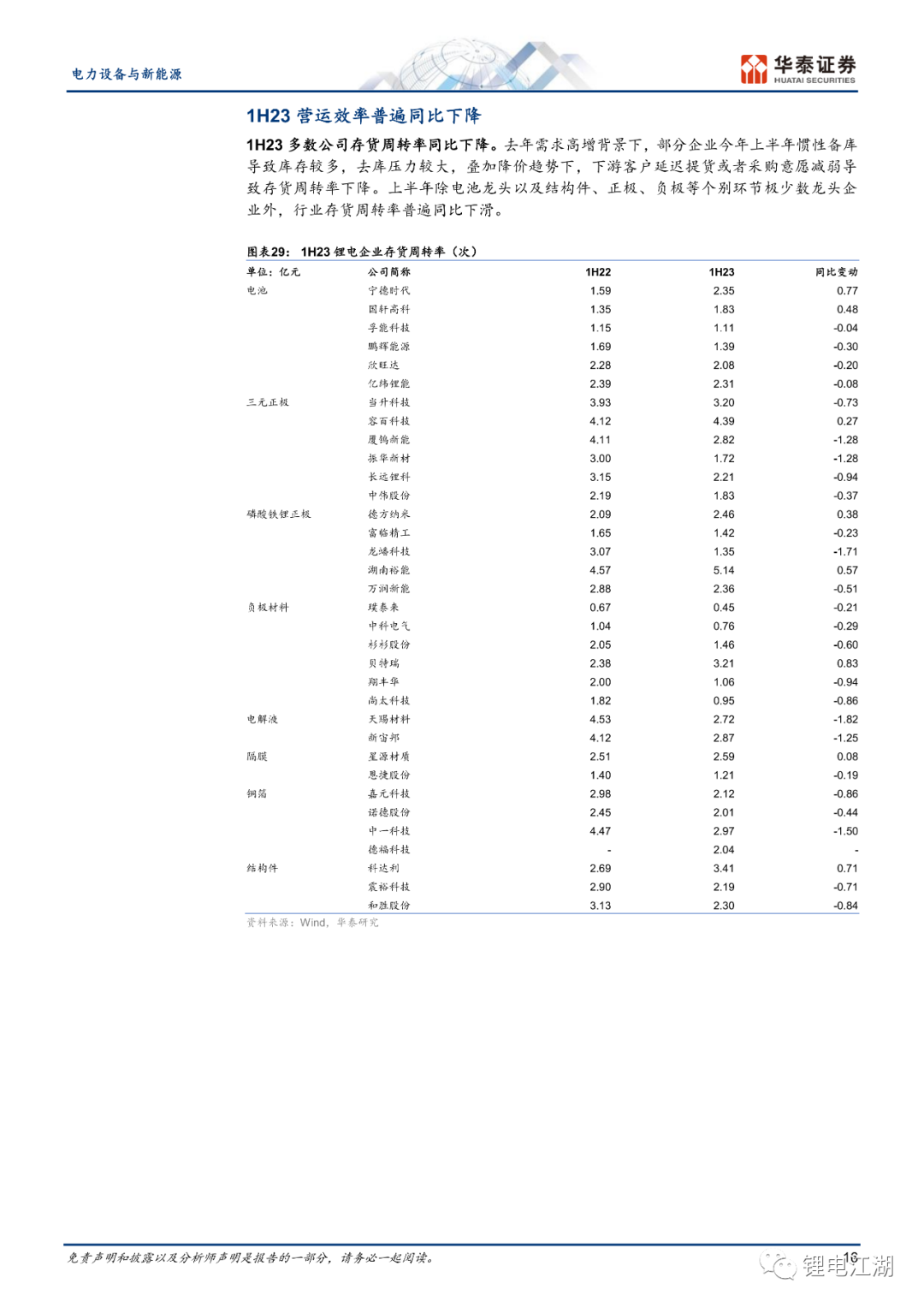

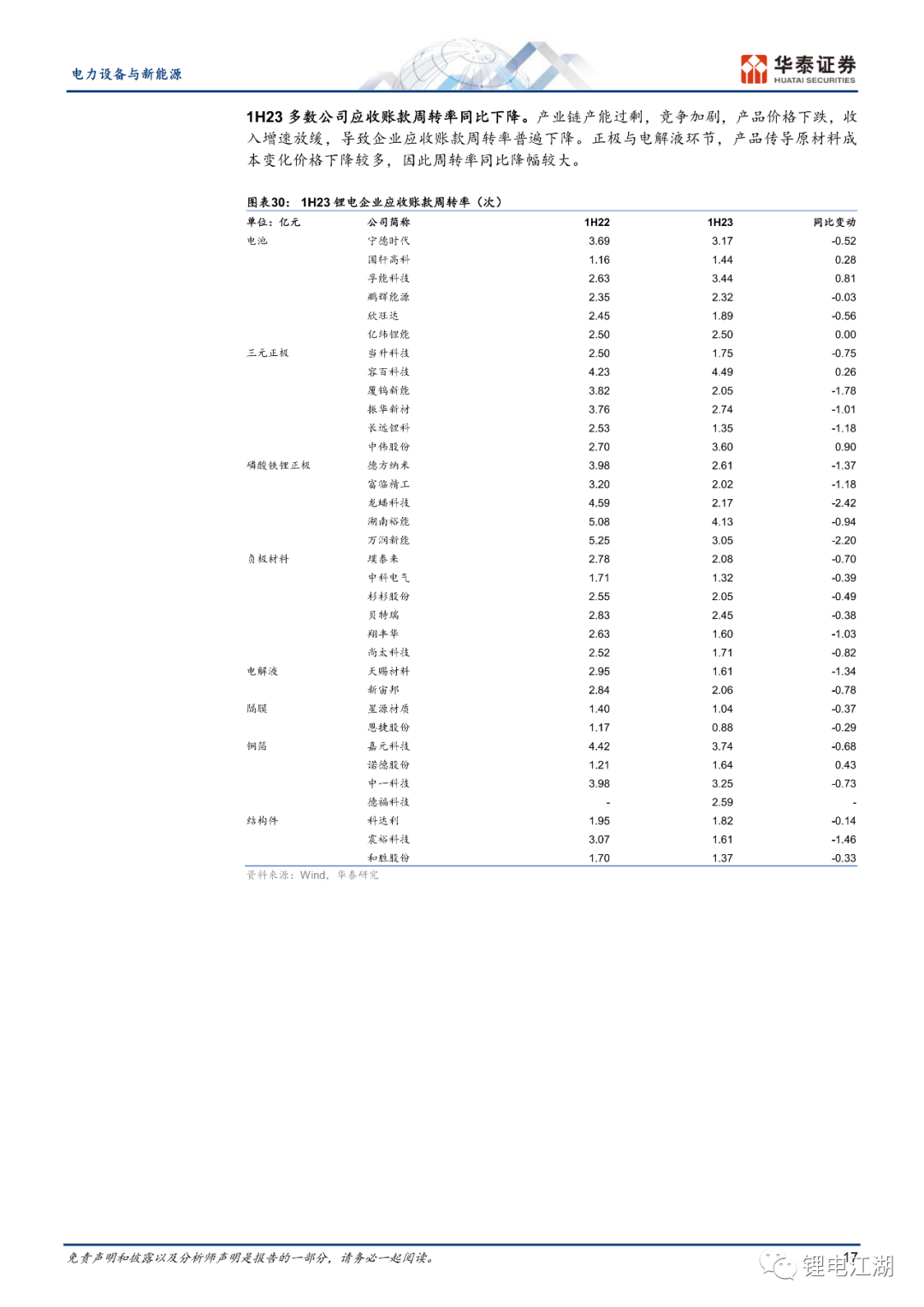

1H23国内新能源汽车销量和动力电池装机量保持同比高增,美国市场增长亮眼。但受到整车端降价压力传导、产业链去库存以及竞争加剧等因素影响,产业链降价压力较大。1H23产业链公司普遍呈现量增价减现象,尤其是锂电材料产能释放较多,竞争加剧,盈利能力大幅下滑。我们对于电动化趋势下,长期需求保持乐观,板块目前已具备配置价值,建议关注1)格局清晰,后续盈利能力有望相对稳定,具备安全边际的电池、电解液、磷酸铁锂龙头;2)锂电业务盈利能力触底,具备高成长性新业务的个股;3)快充、复合箔材、磷酸锰铁锂等新技术方向。

光伏:下游需求旺盛,产业链利润向中下游转移

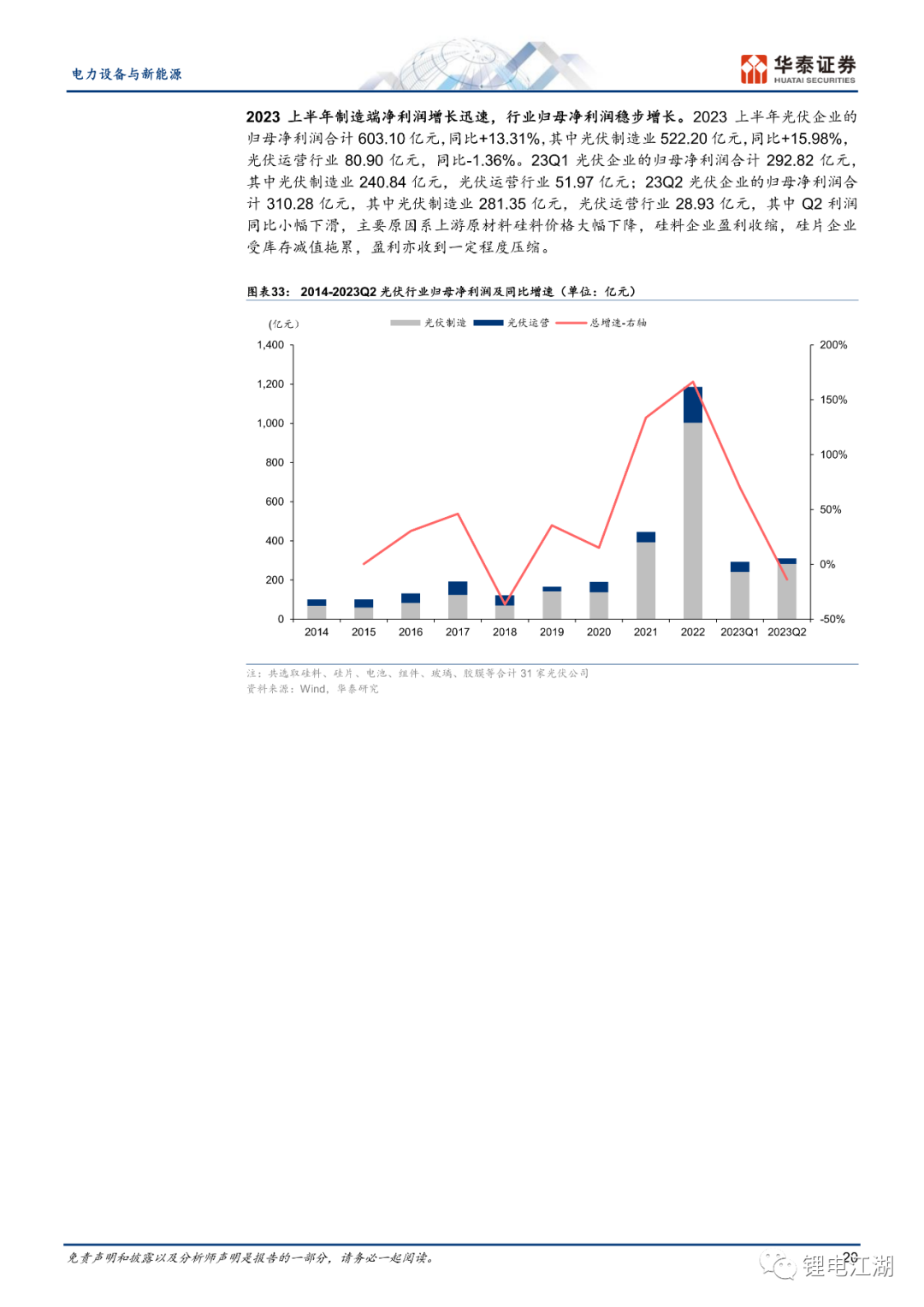

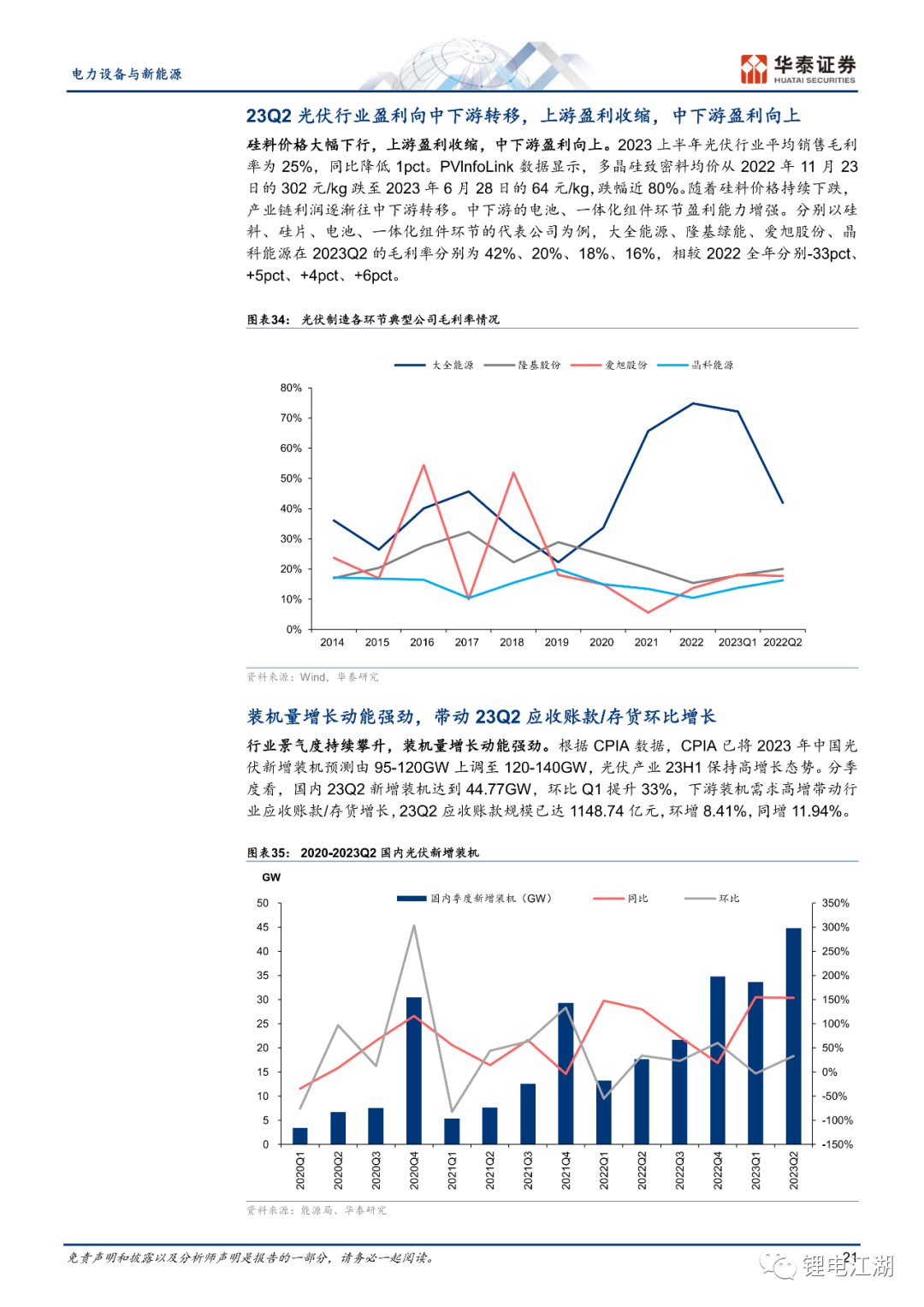

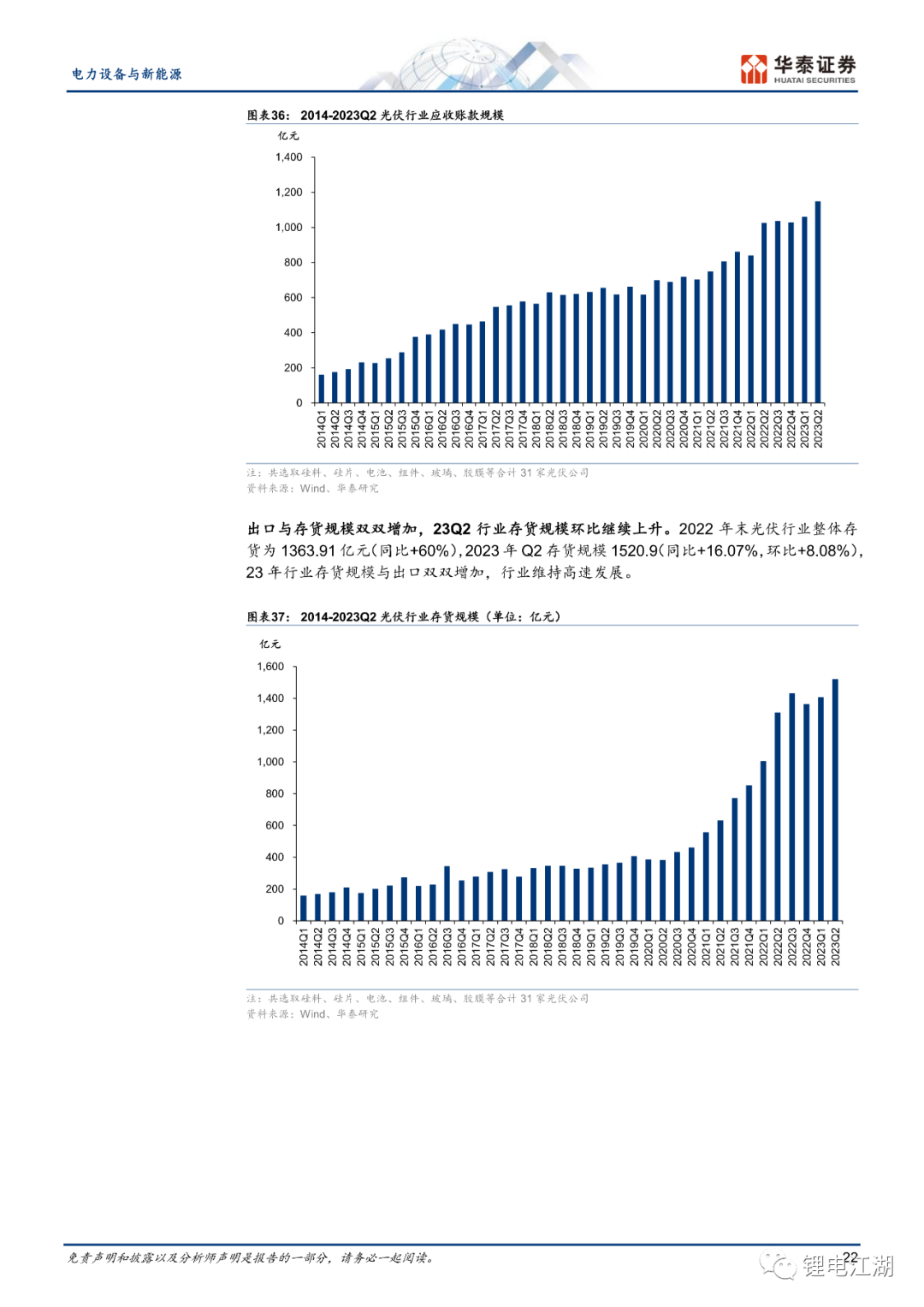

量方面,2023上半年国内光伏新增装机78.43GW,同比增长153.98%,CPIA将2023年中国光伏新增装机预测由95-120GW上调至120-140GW,据能源局数据显示,23H1我国光伏组件出口量达108GW,同比增长37.3%。盈利能力方面,随着硅料价格大幅下降,光伏产业链盈利向中下游转移,Q2上游硅料企业毛利率已出现较大幅度下滑,一体化组件企业Q2盈利能力同比高增。往下半年看,行业高景气延续,建议关注:1)成本领先,市占率提升的颗粒硅;2)N型布局领先的龙头电池、组件企业。

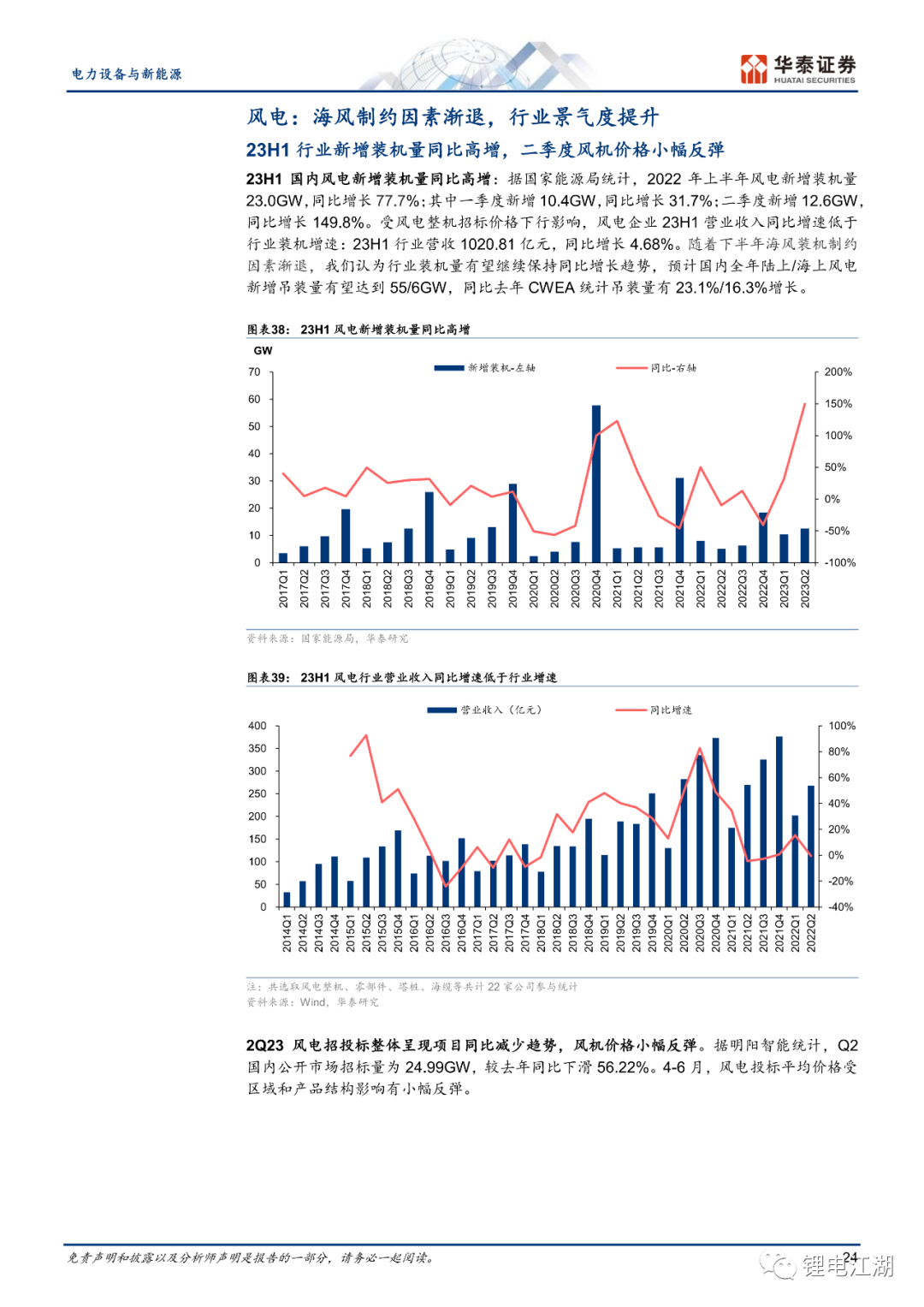

风电:海风制约因素渐退,行业景气度提升

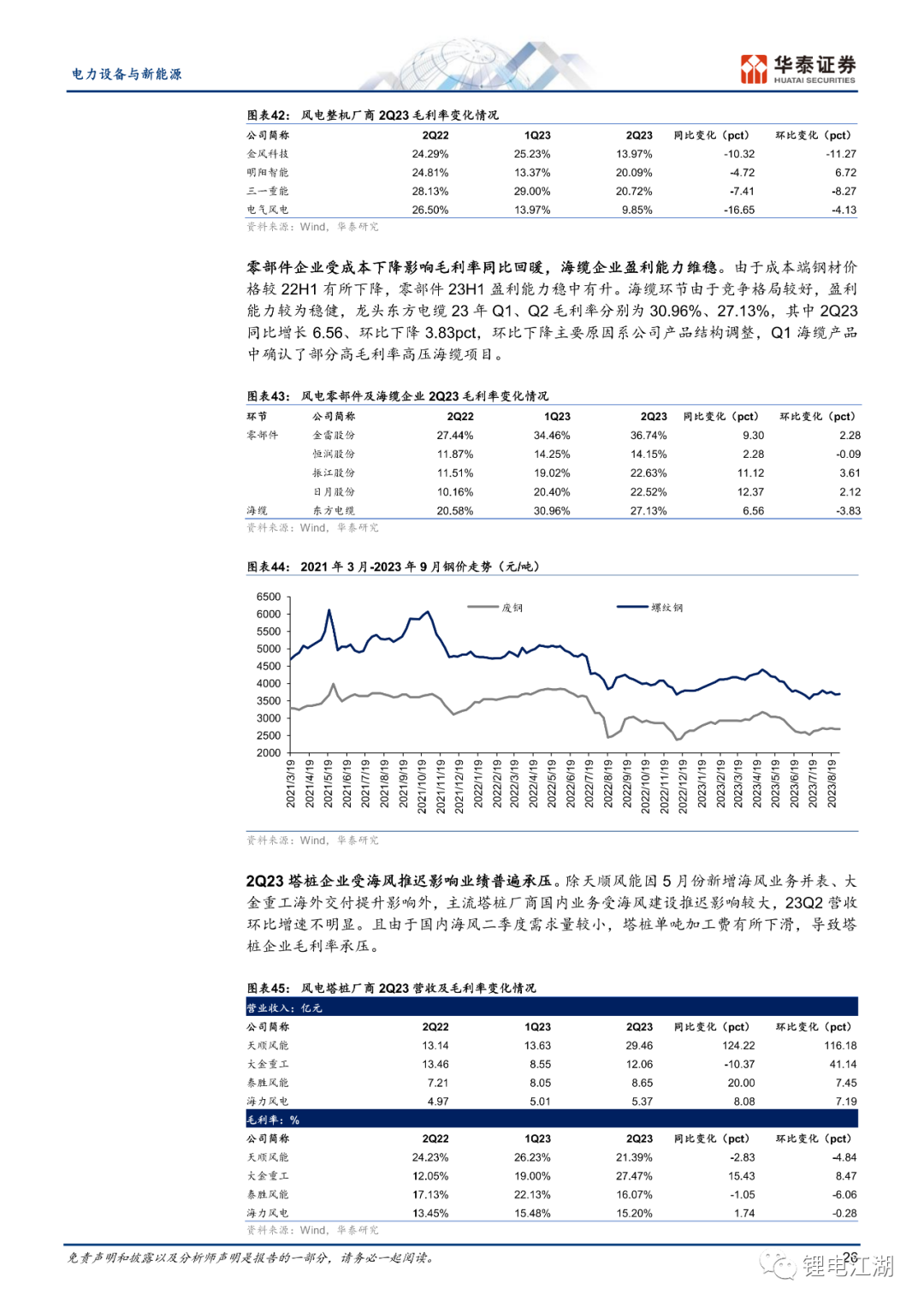

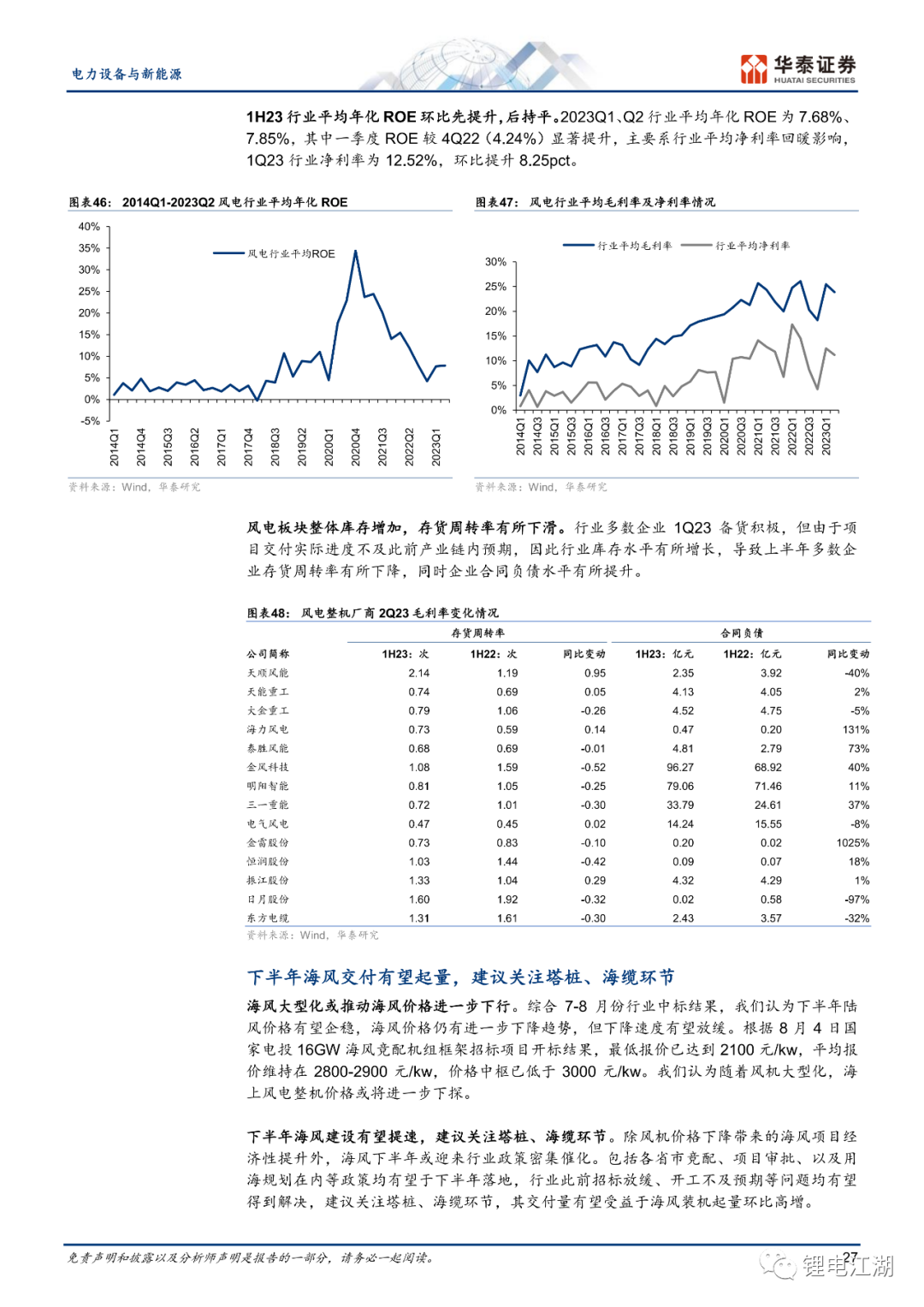

1H23风电新增装机量同比高增:据国家能源局数据,1H23国内风电新增装机量达22.99GW,同比增长77.67%。随着下半年海风装机制约因素渐退,我们认为行业装机量有望继续保持同比增长趋势,预计国内全年陆上/海上风电新增装机量有望达到55/6GW,同比去年CWEA统计吊装量有23.1%/16.3%增长。从盈利端看,由于风电整机招标价格下行,风电整体营收增速慢于行业装机增速,且风机环节盈利下滑严重,零部件企业受原材料价格下行盈利有所修复。下半年海风政策有望密集落地,我们建议关注塔桩、海缆环节,交付量或受益于海风装机起量环比高增。

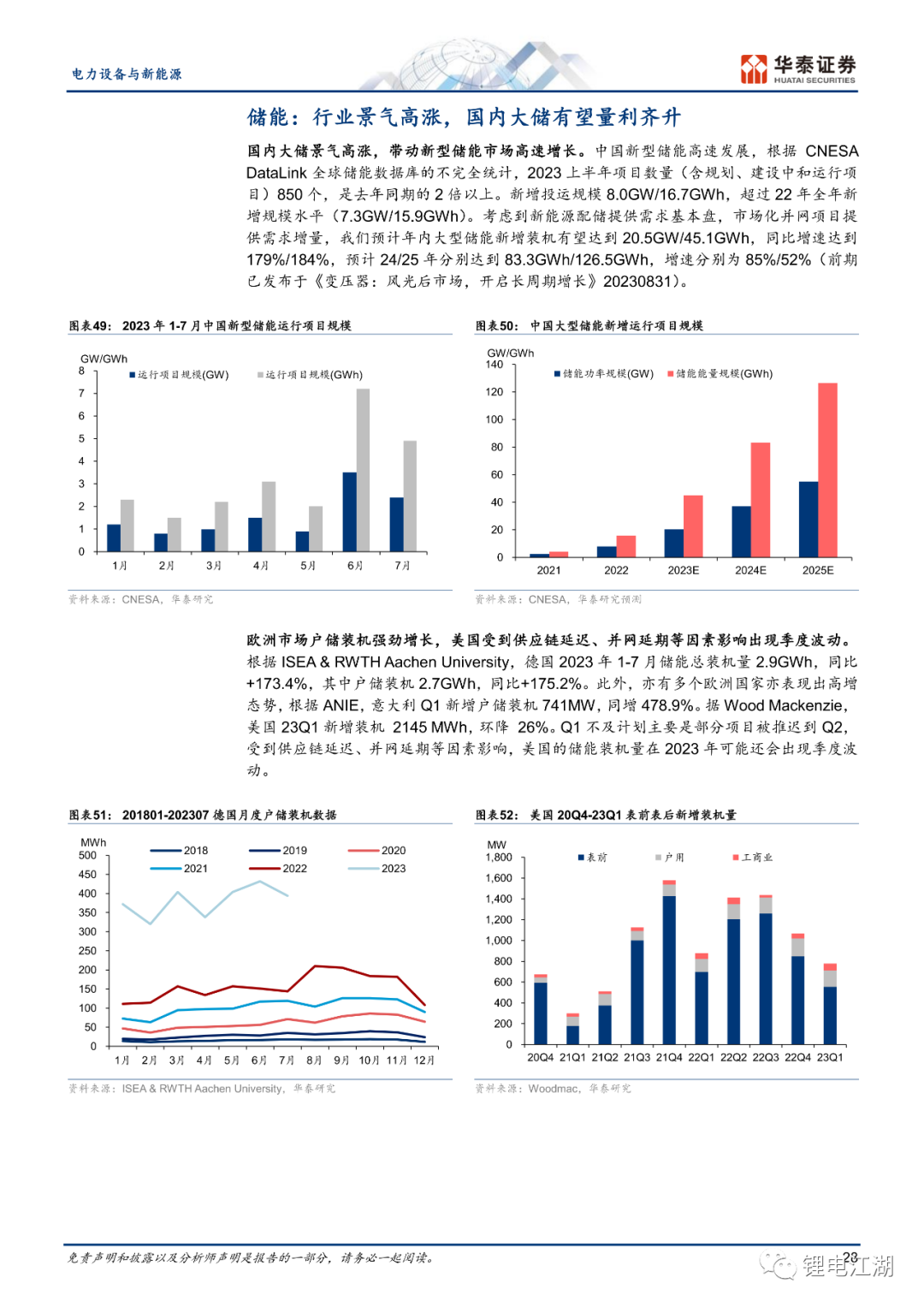

储能:行业景气高涨,国内大储有望量利齐升

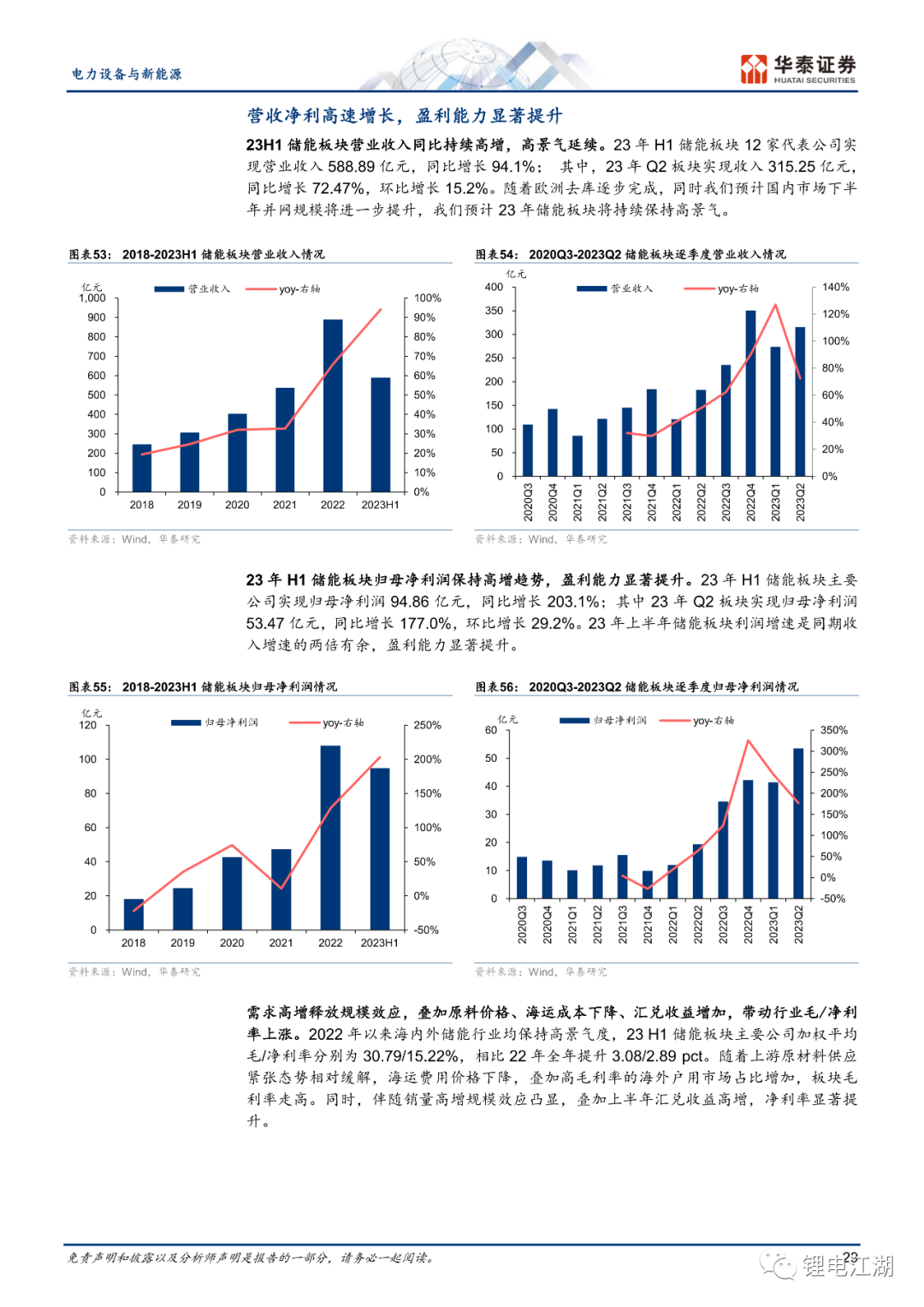

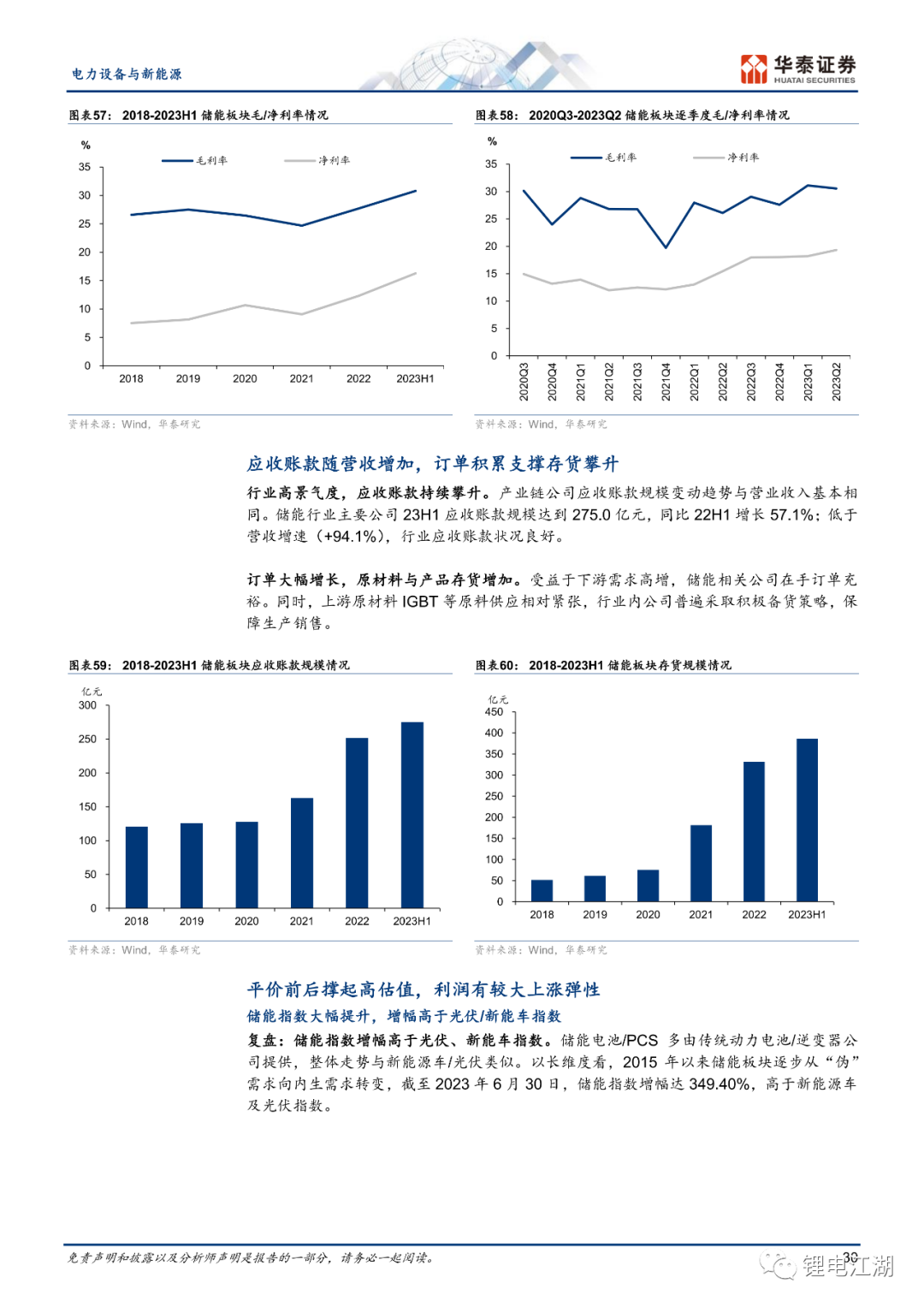

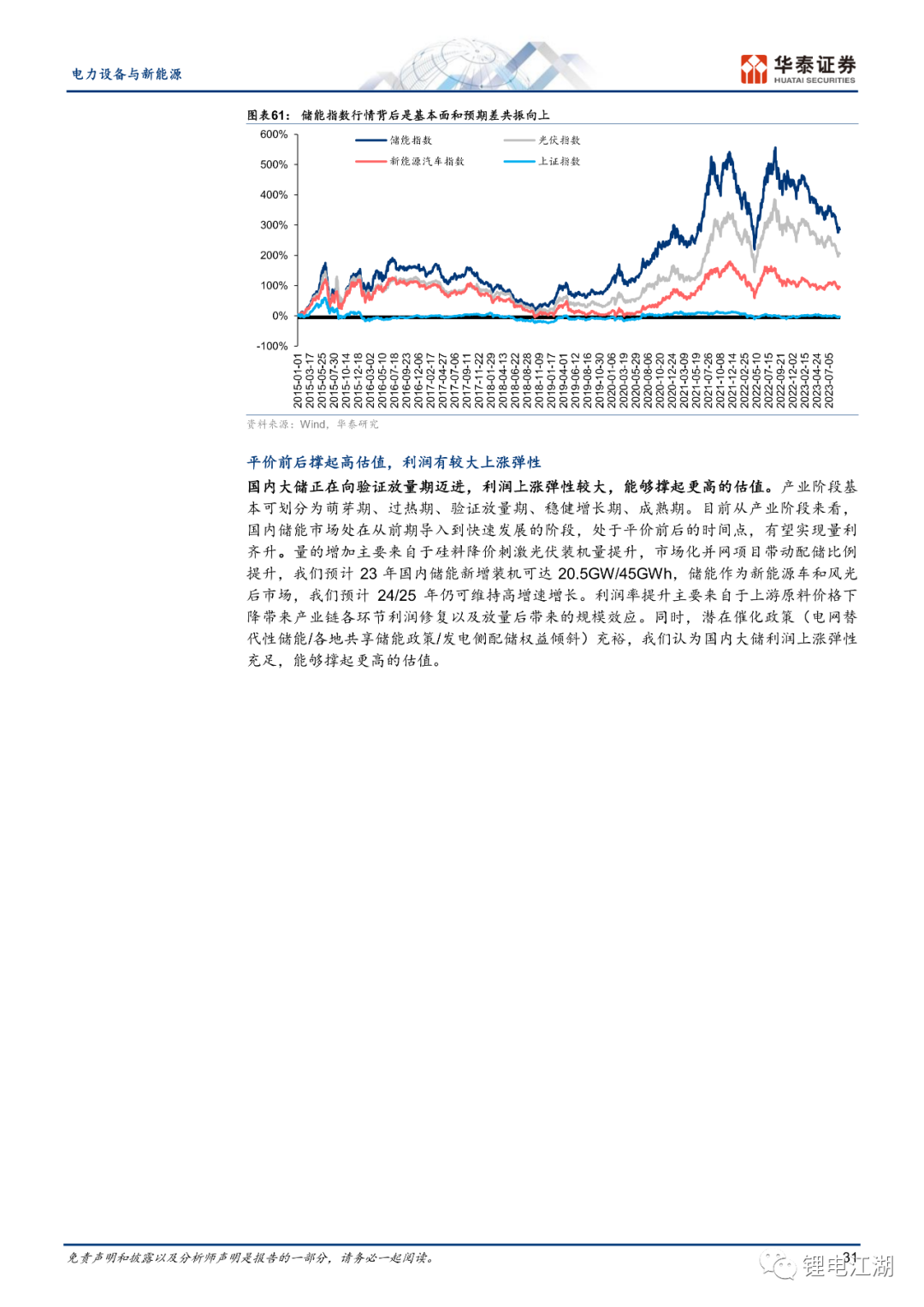

新型储能行业景气高涨,1H23国内新增投运新型储能规模8.0GW/16.7GWh,超过22年全年水平(7.3GW/15.9GWh),欧洲市场户储装机强劲增长。板块营收、净利同比+94.1%/203.1%,盈利能力显著提升。需求高增释放规模效应,叠加原料价格、海运成本下降,带动行业毛/净利率上涨,1H23毛/净利率分别为30.79/15.22%,相比22年全年提升3.08/2.89 pct。我们认为国内大储正在向验证放量期迈进,利润上涨弹性较大,能够撑起更高的估值水平。

风险提示:新能源车产销量增长低于预期,产业链盈利低于预期;光伏装机增速低于预期,行业竞争激烈程度超过预期;风电装机不达预期。

【免责声明】本文摘自网络,版权归原作者所有,仅用于技术分享与交流,非商业用途!对文中观点判断均保持中立,若您认为文中来源标注与事实不符,若有涉及版权等请告知,将及时修订删除,谢谢大家的关注!

编者注:在新能源的道路上,不论你同行与否,不论你觉得这条路上有多少满意或者不满意的事情,也不论你觉得身边人都是普通人或者英雄,但最终这群人的奋斗都会让中国的科技横扫这个世界。

浅尝江湖水,深品其中意,再闻已是江湖人——《锂电江湖》

●【JH-4824】光伏行业产业链全景图:N型技术驱动变革,一体化扩产与竞争加剧

●【JH-4809】2023中国新型储能行业发展白皮书:机遇与挑战

●【JH-4781】储能产业全景图:需求端蓬勃向上,产业链羽翼渐丰

●【JH-4655】风电产业全景图:陆风稳步前行,海风方兴未艾

●【JH-4581】动力电池产业链全景图:动力电池强势依旧,电池材料大有可为

●【JH-3980】2023年锂离子电池行业市场前景及投资研究报告

●【JH-3819】46系大圆柱锂电设备行业研究:规模化量产拐点已现,大圆柱电池产能规划全梳理

☟

☟

☟

☟

☟