点击蓝字 关注我们

关注公众号,点击公众号主页右上角“ · · · ”,设置星标,实时关注半导体材料与工艺设备最新资讯

来源:网络

半导体设备是集成电路产业的基石,为万亿数字经济产业保驾护航。集成电路产业 在近年来全社会的数字智能化变革下迅速发展,随着摩尔定律趋近极限,极尖端的 半导体设备至关重要且市场广阔。从产业结构上来看,半导体设备位于行业上游, 与各种半导体材料共同形成半导体的支撑。而中游制造产业包括设计、制造与封测, 对应下游通讯、消费电子、工业电子、汽车电子等多种应用。

半导体设备分为前道制造设备以及后道封测设备。其中,前道设备主要包括光刻设 备、刻蚀设备、薄膜沉积设备、离子注入设备、清洗设备、机械抛光设备以及扩散 设备。而后道测试设备主要包括分选机、测试机、划片机、贴片机等。从市场规模 来看,前道晶圆制造设备的市场规模占整个设备市场规模的 80%以上。

在集成电路制程设备中,晶圆制造设备的最终产品为硅片,主要受众为晶圆制造厂,如日本信越化学(Shin-Estu)、日本三菱住友(SUMCO)、上海新昇等;光刻、刻蚀、镀膜等设备主要用于芯片制造,主要受众为芯片代工厂,如台积电、中芯国际、上海华虹等,或为整合元件制造商,如英特尔(Intel)、三星(Samsung)等;封测设备主要用于芯片制造中与芯片制造完成后的系列工序,后者包括拣选、测试、贴片、键合等多个环节,设备受众为专门的封测厂,如日月光、Amkor、长电科技等。

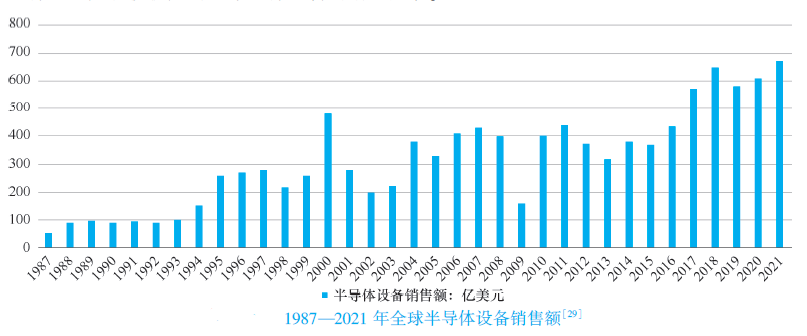

据智研咨询发布的《2020-2026年中国半导体设备行业发展现状调查及投资发展潜力报告》表示:5G/物联网/人工智能等新技术的出现将驱动半导体行业发展,目前全球半导体设备已进入新一轮增长周期。如下图所示,2021年,全球半导体制造设备销售额高达约670亿美元,约4200亿元人民币,相较于2020年,同比增长11%。半导体设备市场增长主要受益于三点:(1)新一代芯片制程工艺提升半导体设备的价格和数量。(2)5G/IoT/AI等新应用带来芯片制造商扩产需求。(3)中国集成电路芯片自主可控趋势下,中国半导体Fab大规模扩产时对半导体设备的增量需求。

主要设备分析

1

光刻机:摩尔定律的续命药

图形刻画,光刻机必不可少。光刻是将设计好的电路图从掩膜版转印到晶圆表面的 光刻胶上,通过曝光、显影将目标图形印刻到特定材料上的技术,可以简单理解为 画图过程,是晶圆制造中最重要的技术。光刻工艺包括三个核心流程:涂胶、对准 和曝光以及光刻胶显影,整个过程涉及光刻机,涂胶显影机、量测设备以及清洗设备等多种核心设备,其中价值量最大且技术壁垒最高的部分就是光刻机。

光刻机不断迭代,满足制程提升需求。光刻机经过多年发展,已经演化出五代产品, 由光源波长进行区分可以分为可见光(g-line),紫外光(i-line),深紫外光(KrF、 ArF)以及极紫外(EUV)几大类,从工作类型又可以分为接触式、扫描式、步进式、 浸没式等方式。不同类型的光刻机主要是为了满足日益提升的制程需求,当前最先 进的 3nm 制程只能通过 EUV 光刻机才能实现。

三大海外厂商占据主导,EUV 仅 ASML 一家独供。目前全球光刻机市场几乎由 ASML、尼康和佳能三家厂商垄断,其中又以 ASML 一家独大。由于光刻机需要超 十万个零部件,在各大晶圆厂不断扩产的背景下,光刻机的交货时间一再推迟,EUV 光刻机的交期已经推迟到 24 个月以后。从销量来看,2021 年 ASML 占比 65%,出 货量达到 309 台,力压尼康和佳能,其中 EUV/ArFi/ArF 高端光刻机占比分别为 100%/95.3%/88%。从销额来看,EUV 光刻机单价超过 1 亿欧元,最新一代 0.55NA 大数值孔径 EUV 光刻机单价甚至超过 4 亿欧元,全球仅有 ASML 可提供,使其占据市场绝对龙头地位,2021 年市场份额达到 85.8%。

上海微电子重点突破,国产光刻机有望打破封锁。目前国内具备光刻机生产能力的 企业主要是上海微电子装备有限公司,主要致力于半导体装备、泛半导体装备、高 端智能装备的开发、设计、制造、销售及技术服务。公司设备广泛应用于集成电路 前道、先进封装、FPD 面板、MEMS、LED、Power Devices 等制造领域。公司的光 刻机产品有 SSX600 和 SSB500 两个系列,其中 SSX600 系列主要应用于 IC 前道光 刻工艺,可满足 IC 前道制造 90nm、110nm、280nm 关键层和非关键层的光刻工艺 需求;SSB500 系列光刻机主要应用于 IC 后道先进封装工艺。

2

刻蚀机:微观世界雕刻师

新技术路线步入量产,对刻蚀提出更高技术要求。三星宣布将成为全球首家采用 GAA 工艺进行 3nm 制程的生产,相较于 FinFET 工艺,GAA 被誉为突破 3nm 制程 的有力手段。每一代芯片新技术的突破,晶体管体积都会不断缩小,同时性能不断 提升。从平面 MOSFET 结构到 FinFET 晶体管架构,再到后面的 GAA 结构甚至 MBCFET 结构,晶体管的复杂度不断提升,对刻蚀和薄膜沉积等核心技术提出了更 高的要求。

海外厂商占据 8 成份额,国内厂商正迎难而上。从全球范围来看,刻蚀设备主要由 美国泛林半导体、日本东京电子以及美国应用材料三家占据领先地位,2020 年三家 市场份额合计占比近 9 成。目前国内有中微公司和北方华创两家刻蚀设备供应商, 从营收端来看,2020 年和 2021 年中微公司和北方华创刻蚀设备营收占国内总刻蚀 市场规模的 9.19%和 10.48%左右,随着公司的订单逐步释放,国产化率有望明显提 升。

中微公司是国内领先刻蚀设备厂商,持续创新,不断推出新产品。中微公司半导体 刻蚀设备主要包含 CCP 刻蚀设备、ICP 刻蚀设备以及深硅刻蚀设备,在逻辑、存储 等诸多领域具有广泛应用。在逻辑芯片制造环节,公司开发的 12 英寸高端刻蚀设备 已运用在国内外知名客户 65nm 到 5nm 制程的芯片生产线上;同时,公司根据客户 需求,已开发出 5nm 及更先进刻蚀设备用于若干关键步骤的加工,并已获得行业领 先客户的批量订单。公司目前正在开发新一代刻蚀设备和包括大马士革在内的刻蚀 工艺,能够涵盖 5nm 以下更多刻蚀需求。在 3D NAND 芯片制造环节,公司的 CCP 刻蚀设备可应用于 64 层、128 层及更高层数 NAND 的量产,并且正在开发新一代 能够涵盖 200 层以上极高深宽比的刻蚀设备和工艺。此外,公司的 ICP 刻蚀设备已 经在多个逻辑芯片和存储芯片厂商的生产线上量产,正在进行下一代产品的技术研 发,以满足 5nm 以下的逻辑芯片、1X 纳米的 DRAM 芯片和 200 层以上的 3D NAND 芯片等产品的刻蚀需求。

3

薄膜沉积设备:集成电路奠基者

薄膜沉积支撑集成电路,多种类型满足不同需求。薄膜沉积技术是以各类化学反应 源在外加能量(包括热、光、等离子体等)的驱动下激活,将由此形成的原子、离子、活性反应基团等在衬底表面进行吸附,并在适当的位置发生化学反应或聚结, 渐渐形成几纳米至几微米不等厚度的金属、介质、或半导体材料薄膜。作为芯片衬 底之上的微米或纳米级薄膜,是构成了制作电路的功能材料层。随着集成电路制造 不断向更先进工艺发展,单位面积集成的电路规模不断扩大,芯片内部立体结构日 趋复杂,所需要的薄膜层数越来越多,对绝缘介质薄膜、导电金属薄膜的材料种类 和性能参数不断提出新的要求。薄膜设备的发展支撑了集成电路制造工艺向更小制 程发展。

薄膜沉积设备市场增速稳,规模大。随着半导体行业整体景气度的提升,全球半导 体设备市场呈现快速增长态势,拉动市场对薄膜沉积设备需求的增加。根据 Maximize Market Research 数据统计,2017-2020 年全球半导体薄膜沉积设备市场规 模分别为 125 亿美元、145 亿美元、155 亿美元和 172 亿美元,2021 年扩大至约 190 亿美元,年复合增长率为 11.04%。预计全球半导体薄膜沉积设备市场规模在 2025 年将从 2021 年的 190 亿美元扩大至 340 亿美元,保持年复合 15.7%的增长速度。

下游应用多样化促进各种薄膜沉积设备需求。近年来,下游产业新技术、新产品快 速发展,正迎来市场快速增长期。5G 手机、新能源汽车、工业电子等包含的半导体 产品数量较传统产品大比例提高;人工智能、可穿戴设备和物联网等新业态的出现, 对于半导体产品产生了新需求。经过不断发展,根据不同的应用演化出了 PECVD、 LPCVD、溅射 PVD、ALD 等不同的设备用于晶圆制造的不同工艺。其中,PECVD 是薄膜设备中占比最高的设备类型,占整体薄膜沉积设备市场的 33%;ALD 设备目 前占据薄膜沉积设备市场的 11%;SACVD 是新兴的设备类型,属于其他薄膜沉积 设备类目下的产品,占比较小。

芯片工艺进步及结构复杂化提高薄膜设备需求。在晶圆制造过程中,薄膜起到产生 导电层或绝缘层、阻挡污染物和杂质渗透、提高吸光率、临时阻挡刻蚀等重要作用。随着集成电路的持续发展,晶圆制造工艺不断走向精密化,芯片结构的复杂度也不 断提高,需要在更微小的线宽上制造。制造商要求制备的薄膜品种随之增加,最终 用户对薄膜性能的要求也日益提高。这一趋势对薄膜沉积设备产生了更高的技术要 求,市场对于高性能薄膜设备的依赖逐渐增加。产线升级,薄膜设备需求陡增。随着集成电路的持续发展,产线逐渐升级,晶圆厂 对薄膜沉积设备数量和性能的需求将继续随之提升。越先进制程的产线所需的薄膜 沉积设备数量越多。先进制程使得晶圆制造的复杂度和工序量都大大提升,为保证 产能,产线上需要更多的设备。

4

其他前道设备:占比不高\缺一不可

除了光刻、薄膜沉积以及刻蚀三大核心工艺外,其他前道设备虽然占比不高,但同 样不可或缺。从芯片制造工艺来看,包括涂胶显影设备、清洗设备、离子注入设备 以及扩散设备。其中涂胶显影设备与光刻机共同完成光刻工艺;清洗机与 CMP 共 同完成芯片的各步骤的清洗与抛光;离子注入机和扩散炉则专注于掺杂工艺。

涂胶显影设备是光刻工艺中除光刻机外的另一核心设备。涂胶显影设备是光刻工序 中与光刻机配套使用的涂胶、烘烤及显影设备,包括涂胶机、喷胶机和显影机,在 8 英寸及以上晶圆的大型生产线上,此类设备一般都与光刻设备联机作业,组成配 套的圆片处理与光刻生产线,与光刻机配合完成精细的光刻工艺流程。作为光刻机 的输入(曝光前光刻胶涂覆)和输出(曝光后图形的显影),涂胶显影机的性能不仅 直接影响到细微曝光图案的形成,其显影工艺的图形质量和缺陷控制对后续诸多工 艺(诸如蚀刻、离子注入等)中图形转移的结果也有着深刻的影响。

日本厂商占据前道涂胶显影机领先地位,国内芯源微重点突破。在光刻工序涂胶显 影设备领域,主要企业有日本东京电子(TEL)、日本迪恩士(DNS)、德国苏斯微 (SUSS)、台湾亿力鑫(ELS)、韩国 CND 等,国内前道涂胶显影目前只有芯源微 能提供相关产品。相对而言,芯源微技术水平整体弱于东京电子和迪恩士,产品的 应用领域也不如竞争对手完整。尽管目前国产化率不高,但随着国内自主产线的通 线,有望进入设备快速验证期,届时有望快速提升产品竞争力,扩大市场份额。

在全球清洗设备市场,日本 DNS 公司占据 40%以上的市场份额,此外,TEL、LAM 等也在行业占据了较高的市场份额,市场集中度较高。国内的清洗设备领域主要有 盛美半导体、北方华创、芯源微、至纯科技。其中,盛美半导体主要产品为集成电路领域的单片清洗设备和单片槽式组合清洗设备;北方华创收购美国半导体设备生 产商 Akrion Systems LLC 之后主要产品为单片及槽式清洗设备;芯源微产品主要应用于集成电路制造领域的单片式刷洗领域;至纯科技具备生产8-12 英寸高阶单晶圆 湿法清洗设备和槽式湿法清洗设备的相关技术。

下游应用多样化促进 CMP 设备需求。集成电路按制造工艺及应用领域主要分为逻 辑芯片、3D NAND 闪存芯片、DRAM 内存芯片,上述三种芯片虽然在结构及制造 工艺上有明显的区别,但无论哪种芯片的制造,都要求每层制造表面必须保持纳米 级全局平坦化,以使下一层微电路结构的加工制造成为可能,因此在集成电路制造 流程中 CMP 设备必不可缺且需要循环使用,通常每片芯片制造完成需经过几十道 抛光工艺,尤其是集成电路制造工艺在纳米节点上的持续推进,将使 CMP 设备的 平坦化应用机会及关键作用愈加凸显。

平坦化工艺助力芯片制造。CMP 设备系依托 CMP 技术的化学-机械动态耦合作用原 理,通过化学腐蚀与机械研磨的协同配合作用,实现晶圆表面多余材料的高效去除 与全局纳米级平坦化,在硅片制造、集成电路制造、封装测试等领域具有重要应用。CMP 设备在制造芯片过程中起到重要的作用,保证芯片每层之间足够平坦,确保了 芯片的整体性能和可靠性。(1)在硅片制造领域,CMP 设备及工艺实现平整洁净的 抛光片;(2)在集成电路制造领域,芯片制造过程按照技术分工主要可分为薄膜淀 积、CMP、光刻、刻蚀、离子注入等工艺环节,各工艺环节实施过程中均需要依靠 特定类型的半导体专用设备;(3)在先进封装领域,CMP 工艺会越来越多被引入并 大量使用,其中硅通孔技术、扇出技术、2.5D 转接板、3DIC 等将用到大量 CMP 工 艺,这将成为 CMP 设备除 IC 制造领域外一个大的需求增长点。

芯片复杂化,CMP 步骤次数提升。随着芯片制造技术发展,CMP 工艺在集成电路 生产流程中的应用次数逐步增加,以逻辑芯片为例,65nm 制程芯片需经历约 14 道 CMP 步骤,而 7nm 制程所需的 CMP 处理增加为 30 道;晶体管结构从平面型向 3DFinFET 转变,新增 10 次 CMP 过程;存储器由 2D 向 3D 转换,新增 5 次 CMP 步骤。

进入壁垒高,技术路径延续性强。半导体设备属于高新技术领域,相关厂商均在各 自专业技术领域耕耘几十年。全球 CMP 设备市场处于高度垄断状态,主要由美国 应用材料和日本荏原两家设备制造商占据,两家制造商合计拥有全球 CMP 设备超 过 90%的市场份额,尤其在 14nm 以下最先进制程工艺的大生产线上所应用的 CMP 设备仅由两家国际巨头提供。根据 SEMI 统计,2019 年美国应用材料和日本荏原机 械市占率合计达 95%,而其他厂商总份额仅 5%。华海清科是目前国内唯一实现 12 英寸系列 CMP 设备量产销售的半导体设备供应商,打破了国际厂商的垄断,填补 国内空白并实现进口替代。据其营收统计,2021 年国内市场占有率已经达到 25.8%, 有望实现 CMP 设备的完全国产替代。

离子注入与热扩散共同进行掺杂工艺。离子注入是一种添加工艺,利用高能量带电 离子束注入的形式,将掺杂原子强行掺入半导体中,从而控制半导体的导电率。离子注入提供了比扩散过程更好的掺杂工艺控制,例如在扩散工艺中掺杂物的浓度和 结深无法独立控制,而在离子注入中可以通过离子束电流和注入时间控制掺杂物浓度,通过离子的能量控制掺杂物的结深,因此离子注入是目前半导体行业中的主要 掺杂方法。

精确可控性使得离子注入技术成为最重要的掺杂方法。随着芯片特征尺寸的不断减 小和集成度增加,各种器件也在不断缩小,由于晶体管性能受掺杂剖面的影响越来 越大,离子注入作为唯一能够精确控制掺杂的手段,且能够重复控制掺杂的浓度和 深度,使得现代晶圆片制造中几乎所有掺杂工艺都从热扩散转而使用离子注入来实 现。

根据离子束电流和束流能量范围可将离子注入机分为三大类。三类离子注入机分别 是中低束流离子注入机、低能大束流离子注入机、高能离子注入机。另外还有用于 注入氧的氧注入机,或者注入氢的氢离子注入机。离子注入机包含 5 个子系统:气 体系统、电机系统、真空系统、控制系统和射线系统。其中,射线系统为最重要的 子系统。

离子注入机约占半导体前道设备的 2~3%,大束流离子注入机占比过半。从半导体前道设备规模来看,离子注入机约占 2~3%,对应 2021年全球市场规模约 22 亿美 元,国内市场规模 6 亿美元。在三类主要离子注入机中,大束流离子注入机占比约60%,中束流离子注入机占比约 20%,高能离子注入机占比约 18%,可分别推算出 2021年国内市场中三类离子注入机市场规模为 3.6/1.2/1.08 亿美元。集成电路离子注入机的市场份额高度集中,国内凯世通完成 0 到 1 的突破。美国应 用材料公司、Axcelis 占据全球大部分市场份额,其中美国应用材料公司在离子注入 机产品上的市占率达到70%,主要产品包括大束流离子注入机、中束流离子注入机、 超高剂量的离子注入。美国 Axcelis 主要产品高能离子注入机市占率 55%。除此以 外,日本 Nissin 主要生产中束流离子注入机,在中束流离子注入机的市占率约为 10%;日本 SEN 公司的产品包括高束流离子注入机、中束流离子注入机、高能量离子注入机,但在中国大陆地区的市占率相对较低。在国内市场,万业企业旗下凯世通率先 完成了国产离子注入机从 0 到 1 的突破,2022年上半年取得在手订单超过 11 亿元, 并逐步向客户批量交付低能离子注入机,迈入 1 到 N 的放量阶段。

5

测试设备:晶圆质量把关人

晶圆与芯片两大检测领域,三大设备协同作用。集成电路生产需要检测工艺是否合 格、版图设计是否合理、产品是否可靠,而这些都需要用到专门的测试设备,以此 提高芯片制造水平,保证芯片质量。测试设备主要有测试机、分选机和探针台三大 类设备,其中测试机用于检测芯片功能和性能,对芯片施加输入信号,采集输出信 号来判断芯片在不同工作条件下功能和性能的有效性;而分选机和探针台则是将芯 片的引脚与测试机的功能模块起来,进而实现批量自动化测试。在晶圆检测中,探 针台将晶圆传送至测试位置,芯片的 Pad 点通过探针、专用连接线与测试机连接, 测试机通过 I/O 信号,判断芯片性能是够是否达到规范设计要求。在芯片检测中, 分选机将被测芯片逐个自动传送至测试工位,测试机对芯片进行性能检测,最后分 选机将被测芯片进行标记、分选、收料。

预计 2022 年全球半导体测试设备市场规模达到 82 亿美元。根据华经产业研究院, 2021 年全球半导体测试设备市场规模为 78 亿美元,同比增长 30%,预计 2022 年测 试设备增长 5%,达到 82 亿美元。对于细分的半导体测试设备,2021 年全球测试 机、分选机和探针机占半导体测试设备的比例分别为 63.1%、17.4%和 15.2%,市场 规模约为 49.2、13.6、11.9 亿美元。据此可以简单估算,2022 年测试机、分选机和 探针机的全球市场规模分别约为 51.7、14.3 和 12.5 亿美元。

数字测试机相比于模拟测试机难度较高,SoC 占据主要市场份额。根据测试对象的 不同,测试机可以分为 SoC、存储、模拟和 RF 等,其中数字测试机主要包括 SoC 和存储测试机。相比于模拟测试机,数字测试机的技术难度更高。从市场份额来看, SoC 测试机占据 60%份额,与存储测试机共同占据全球 80%市场份额。

测试机领域国产份额较低,本土厂商逐步追赶。全球测试机行业被泰瑞达和爱德万 占据大部分市场份额,据华经情报网援引 SEMI 数据,2021 年全球半导体测试机市 场中泰瑞达、爱德万和科休的市场份额占比分别为 51%、33%、11%,合计市占率 为 95%,份额高度集中。在国内市场,竞争格局相对分散,国内厂商华峰测控和长 川科技的市占率分别为 8%和 5%,正逐步追赶当中,长川科技数字测试机等产品已 经实现有效突破。

分选机市场国产替代空间较大,探针台由日本企业垄断。不同于测试机,全球分选 机的竞争格局相对分散,2020 年前五大分选机厂商分别为科休、Xcerra、爱德万、 台湾鸿劲、长川科技,市占率分别为 21%、16%、12%、8%、2%。其中大陆企业只 有长川科技并且市占率仅为 2%,未来国产替代的空间广阔。而探针台市场几乎由 日本东京电子和东京精密两家占据,2020 年两家企业在全球范围市占率分别为 46% 和 42%,具有极高的进入壁垒。

国外设备公司分析

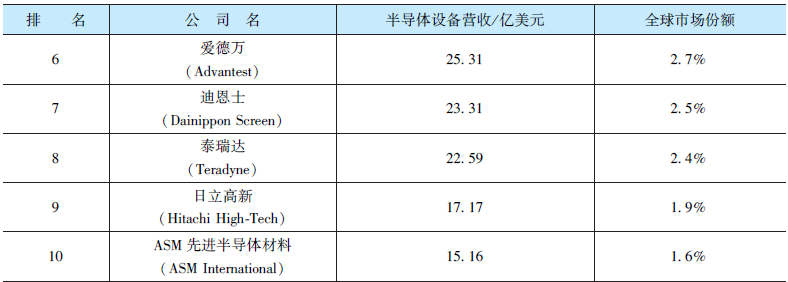

全球半导体设备市场集中度高,美日欧五大巨头引领全球半导体设备市场。据Bloomberg数据,2020年全球五大半导体设备制造商分别为应用材料(AMAT)、阿斯麦(ASML)、泛林半导体(Lam Research)、东京电子(TEL)、科磊(KLA),这五大半导体制造商凭借其领先的技术、强大的资金支持占据着全球半导体设备制造业超过65%的份额。下表1所示为2020年全球前十大半导体设备供应商排名,表2给出了2020年全球半导体设备企业主要产品分布情况。

细分领域术业有专攻,全球设备行业龙头各显神通占据世界领先地位。下面将对相关领域的主要企业作简要介绍。

1

应用材料

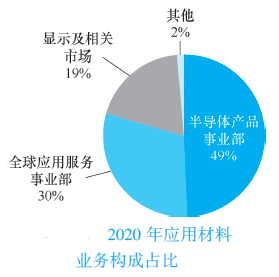

美国应用材料公司(Applied Materials INC, AMAT)成立于1967年,目前是世界上最大的半导体设备供应商之一。其主营业务涵盖三大模块,具体包括:半导体系统(Semiconductor Systems)、应用材料全球服务(Applied Global Services )、显示及相关市场(Display and Adjacent Markets),分别占营业收入的63%,22%,14%,其中半导体系统主要开发、制造和销售用于制造半导体芯片的各种设备,包括淀积(CVD、PVD等)、离子注入、刻蚀、快速热处理、化学机械平整、计量检验等。全球服务模块主要提供一系列提高晶圆厂效率的解决方案以及软件服务,显示器相关业务主要生产用于制造LED、OLED和其他显示器件的设备。下图所示为2020年应用材料业务构成占比。

按照应用材料公司的产品来看,主要有包括CVD、ALD、CMP等在类的12类设备,几乎涵盖集成电路芯片制造的全过程。

AMAT长期位居设备销售额榜首,多种设备技术领先。近年来,AMAT一直凭借着在淀积、刻蚀、离子注入、热处理等设备领域的领先技术获得高市占率,名列销售额榜首。2020年,全球前十大半导体设备生产商中,AMAT以163.6亿美元的销售额位居全球第一。

一直以来,美国应用材料在离子刻蚀和薄膜淀积领域都是行业中的佼佼者,在公司成立之初就专注于薄膜淀积领域,其产品占全球PVD设备市场近55%的份额和全球CVD设备市场近30%的份额。淀积设备利用气相中发生的物理、化学过程,在工件表面形成功能性或装饰性的金属、非金属或化合物涂层。在2011年,公司研发Centura系统原子淀积技术(ALD),一次可只淀积一层原子;2014年,公司研发Endura系统,能够完成连续薄的阻挡层和种子层的硅通孔淀积。在2018年,公司推出采用全新设计的新型CENTURA 200毫米常压厚硅外延反应室PRONTO。该反应室专为生产工业级高质量厚硅(厚度为20~150μm)外延膜而设计,能使当前的外延膜生产效率最大化。

在刻蚀、清洗、平整化设备、离子注入设备、过程控制设备与自动化装备市场,AMAT也占有一席之地。应用材料公司是除LAM和东京电子之外的该领域的第三大设备生产商,三家公司市占率占全球90%以上。公司研发的Etch系统能够实现先进FinFET的原子级刻蚀控制,进一步缩减3D逻辑和存储芯片尺寸,进而延续摩尔定律的势头。公司生产的VIISTA系列产品采用高密度、低能量工艺,在整个晶圆表面快速注入高浓度掺杂物,且产品注入系统的技术部署在通用的VIISTA平台之上,这种通用性有助缩短第一次硅晶的时间,提升应用的生产效率,在离子注入工艺中存在广泛的应用。

2

阿斯麦

阿斯麦(ASM Holding NV, ASML)是世界领先的半导体设备制造商之一,总部位于荷兰,主要向全球集成电路生产企业提供领先的综合性关键设备。公司的产品主要包括光刻机、量测设备和计算光刻解决方案等。作为全球光刻机行业龙头,ASML生产的光刻机主要包括EUV光刻机和DUV光刻机,其中DUV光刻机分为浸入式和干式两类,在EUV光刻机市场中表现出垄断地位;公司的量测设备主要包括光学和电子束两大类,ASML于2020年推出了具有九束光的第一代多光束检测系统HMIeScan1000,可以用于5nm及以下工艺制程节点的检测。

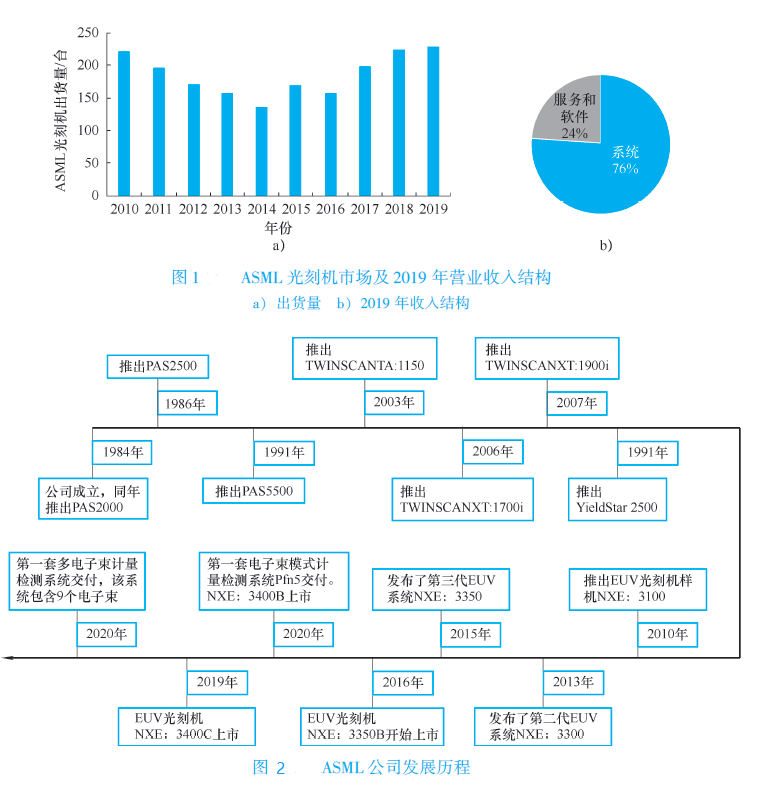

ASML的营业收入主要分为两个部分,第一部分是系统收入,包括光刻机以及量测设备;第二部分是软件和服务,主要包括计算光刻的软件以及光刻机的维修升级服务等。近几年,公司系统收入占比一直增加,2019年,系统收入达到89.96亿欧元,占比76.12%;软件和服务的收入达到28.24亿欧元,占比33.88%。2010-2014年,受市场需求影响,公司光刻机出货量连续下降。2015年后,市场需求开始反弹,2018年公司光刻机出货量为224台,已经恢复到了2010年的水平。2019年ASML光刻机出货量为229台,创历史新高。下图1为ASML公司光刻机市场及2019年营业收入结构,图2为ASML公司发展历程。

3

泛林半导体

泛林半导体(LAM Research Corp)成立于1980年,是美国一家从事设计、制造、营销和服务用于制造集成电路的半导体加工设备的公司,是向世界半导体产业提供晶圆制造设备和服务的主要供应商之一,也是全球最大的半导体刻蚀机厂商。Lam Research公司产品主要用于前端晶片处理,涉及有源元件的半导体器件和布线。同时为后端晶圆级封装和相关制造市场提供设备。

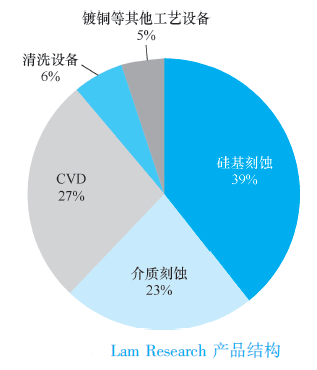

Lam Research的产品结构中,主要由硅基刻蚀、介质刺蚀、CVD,ALD、清洗和镀铜设备组成,如下图所示。根据2018年Gather数据,刻蚀设备在Lam Research收入中占比62%,随着集成电路中器件互连层数增多,刻蚀设备的使用量不断增大,Lam Research由于其刻蚀设备品类齐全,从65nm、45nm设备市场起逐步超过应用材料和东京电子成为行业第一。此外,Lam Research公司的CVD设备占比27%,清洗、镀铜等工艺设备占比11%,Lam Research在硅基刻蚀中的市占率超过50%,稳居第一,在介质刻蚀中的市占率接近40%,住居第二,在CVD中的市占率约为27%,仅次于应用材料。

随着半导体技术节点的进步,也极大促进了Lam Research公司的发展。1981年,FCC批准手机用于商业开发,同年Lam Research就开发出了第一台自动刻蚀机;1995年,Lam Research半导体制程达到350nm,同年发布首款双频受限介质蚀刻产品,技术节点为350nm;1999年半导体制程达到180nm,第二年Lam Research发布了2300®蚀刻平台,并且推出了VECTOR®PECVD系统;2010年,半导体工艺节点达到32nm,同年推出用于晶圆级封装的SABRE 3D ECD系统。

4

日本东京电子

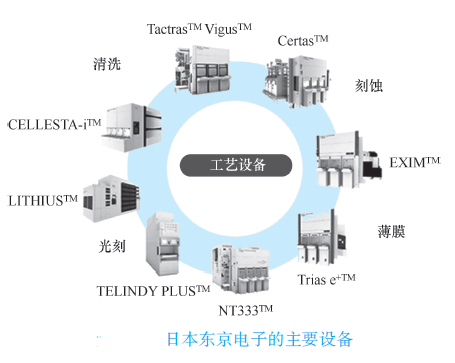

东京电子公司(TOKYO Electron Inc)成立于1963年,是日本最大、世界第三的半导体设备公司。该公司的产品几乎覆盖了半导体制造流程中的所有工序。其主要产品包括:涂布/显像设备、热处理成膜设备、干法刻蚀设备、CVD、湿法清洗设备及测试设备,如下图所示。东京电子的涂布设备在全球占有率达到87%。另外,FPD制造设备中,蚀刻机设备占有率达到71%。其他设备的占有率也有相当的份额。

国内设备公司分析

近五年来,中国半导体产业的蓬勃发展衍生出了巨大的半导体设备市场需求。2020年,中国大陆首次成为全球半导体制造设备的最大市场,其销售额达到187.2亿美元,增长39%,占全球半导体设备总销售额的25%。

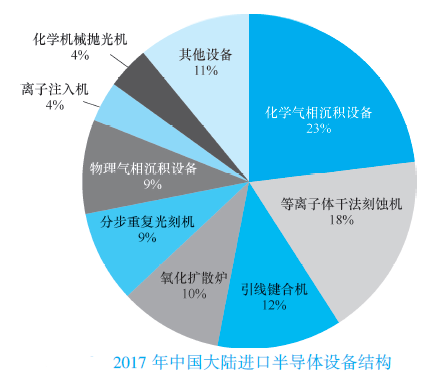

然而,由于半导体设备的高技术壁垒、高研发投入等限制,国内的半导体设备技术发展相对较为缓慢。长期以来,中国的半导体设备市场受国外所垄断。据SEMI统计,2017年中国大陆半导体设备销售额为82.3亿美元。但据中国电子专用设备工业协会数据,2017年中国国产半导体设备(不含光伏设备)的销售额仅为48.07亿元,由此计算出,2017年中国半导体设备市场国产化率仅为9%,如下图所示。

但近年来,中微半导体、北方华创等一批优秀的本土设备制造商正在奋起直追,有望逐步实现进口替代。在02专项和大基金的扶持下,业内少数专用设备制造商通过多年研发和积累,已掌握了相关核心技术,取得了一系列突破,拥有自主知识产权,具备一定规模和品牌知名度,占据了一定市场份额,见表1、表2。

1

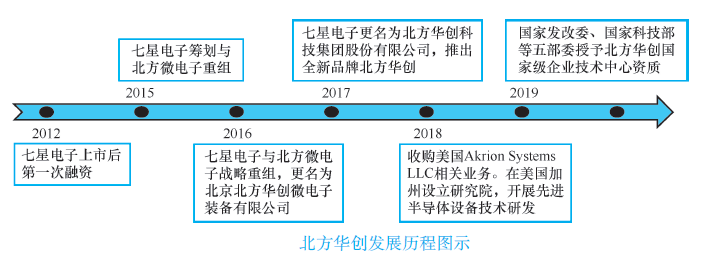

北方华创

北方华创科技集团股份有限公司成立于2015年,由“七星电子”和“北方微电子”两大国企重组而来,主要业务是半导体装备及精密电子元器件研发生产,如下图所示。北方华创的主要目标在于:高端半导体装备制造和先进集成电路元件制造。在整合二大微电子装备厂商后,北方华创的业务也进行了创新整合分类,并设立了四大事业部:半导体装备、锂电新能源、真空装备和精密元器件等。

在半导体设备行业,北方华创具备较大的产品体系覆盖面,在刻蚀设备、PVD/CVD设备、氧化/扩散设备、清洗设备等多个关键制程领域取得技术突破,打破了国外巨头垄断,在集成电路及泛半导体领域获得广泛应用,成为国内主流半导体设备供应商。目前,在集成电路领域公司已经具备了28nm设备供货能力,14nm工艺设备进入客户工艺验证阶段。在晶圆制造领域,传统优势设备如刻蚀机、炉管、PVD等已经进入长江存储、中芯国际、华虹等多家国内厂商的供应链。北方华创公司作为国内半导体设备龙头,综合竞争优势明显,市场份额将会不断提升,有望引领设备国产化大浪潮。

除此之外,北方华创也是目前国内唯一一家具有8英寸立式扩散炉和清洗设备生产能力的公司,自主研发的14nm等离子硅刻蚀机、单片退火系统、LPCVD已成功进入集成电路主流代工厂;28nm Hardmask PVD、Al-Pad PVD设备已率先进入国际供应链体系;12英寸清洗机累计流片量已突破60万片大关;深硅刻蚀设备也于2017年一举告捷东南亚市场。同时,在芯片制造设备方面,北方华创也占据较大的国内市场份额。

在真空产业设备中,北方华创主要是做各种单晶炉、烧结炉、焊接炉等,在相关领域具备深厚的技术积累,核心客户主要是西安隆基等。

2

上海微电子

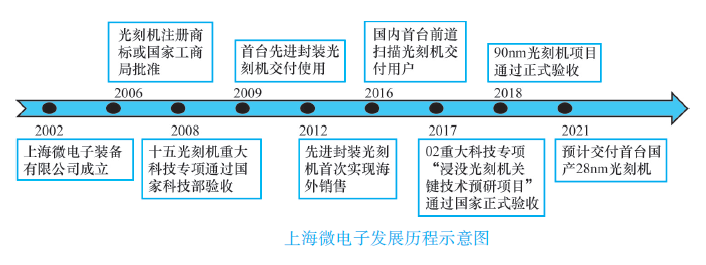

上海微电子装备(集团)股份有限公司 (简称SMEE) 成立于2002年3月,是在国家科技部和上海市政府共同推动下,由国内多家企业集团和投资公司共同投资组建的高科技技术公司,如下图所示。公司主要致力于大规模工业生产的中高端投影光刻机研发、生产、销售与服务。公司产品可广泛应用于IC制造与先进封装、MEMS、TSV/3D、TFT-OLED等制造领域。

作为国内光刻机领域的龙头企业,上海微电子装备(集团)股份有限公司生产的SSA600/20系列产品可用于90nm前道制程,65nm制程设备正在验证。后道封装光刻机已实现批量供货,并在国内具有较高的占有率。截至2020年3月,直接持有各类专利及专利申请超过3200项,同时通过建设并参与产业知识产权联盟,进一步整合共享了大量联盟成员知识产权资源,涉及光刻机、激光与检测、特殊应用类等各大产品技术领域。

3

中微半导体

中微半导体设备(上海)股份有限公司成立于2004年。公司主要从事半导体设备的研发、生产和销售,通过向下游集成电路、LED外延片、先进封装、MEMS等半导体产品的制造公司销售刻蚀设备和MOCVD设备、提供配件及服务实现收入和利润。其中公司的主要业务收入来源于半导体设备产品的销售。

国内等离子刻蚀领域龙头企业,等离子体刻蚀设备已应用在国内外知名厂商55nm到5nm的众多芯片生产线上;特别是中微的电容性CCP等离子体刻蚀设备,已在国际领先的晶圆生产线核准5nm的若干关键步骤的加工,但在销售规模上与全球巨头尚有差距。

在MOCVD设备领域,公司MOCVD设备持续在行业领先客户生产线上大规模投入量产,保持在行业内的领先地位。2018年公司的MOCVD设备占据全球氮化镓基LED用MOCVD设备新增市场的41%。

半导体设备行业发展前景展望

目前全球半导体设备产业仍由少数美、日、欧巨头垄断,中国严重依赖进口,设备国产化作为产业发展自主可控的重要基石,势必成为中国半导体产业崛起的必然道路。在芯片需求持续上升、国家战略持续加强的大背景下,国产半导体设备迎来历史性机遇,具备进口替代的“土壤”,半导体设备企业发展也同样具备前所未有的重大机遇。

1)终端应用产品需求扩张,拉动半导体产业链,带动上游半导体制造设备产业扩张。半导体行业与全球宏观经济相关性较强,全球经济回暖将为产业带来良好的环境,进入新一轮的景气周期。全球半导体产业向中国转移,中国半导体设备市场占比持续提升。庞大的人口基数提供了巨大的需求。中国半导体设备市场连续保持较高的增长速度。未来本土半导体设备厂商的替代空间巨大。

2)政策利好,外部环境改善。为了促进相关行业发展,国家出台了一系列鼓励扶持政策,并设立了集成电路产业投资基金。《国家集成电路产业发展推进纲要》,与国家产业基金的开展为半导体产业提供了有力的支持。集成电路产业与国际先进水平的差距逐步缩小,全行业销售收入年均增速超过20%,企业可持续发展能力大幅增强。16/14nm制造工艺实现规模量产,封装测试技术达到国际领先水平,关键装备和材料进入国际采购体系,基本建成技术先进、安全可靠的集成电路产业体系。到2030年,集成电路产业链主要环节达到国际先进水平,一批企业进入国际第一梯队,实现跨越发展。

3)政策/教育双轮驱动,相关人才增长。近两年来关于“中国芯”的话题时常被提及,尤其是在复杂的国际关系形势下,华为、中兴通讯等国内科技企业一直受到诸多外部限制。而要解决我国集成电路核心技术受制于人的关键就在于人才,人才是产业创新的第一要素。国务院学位委员会会议投票通过将集成电路从电子科学与技术一级学科中独立出来作为一级学科的提案。2021年,国务院学位委员会、教育部正式发布了关于设置“集成电路科学与工程”一级学科的通知,集成电路专业正式被设为一级学科,复旦大学、北京大学等相关院校也新增了“集成电路科学与工程”一级学科专业。新政策的出台不仅从教育方面加强人才培养,更强调了集成电路产业人才在行业发展中的重要作用,为人才提供了更多的保障措施。在“政策+教育”双轮驱动下,中国集成电路产业将迎来发展的“黄金时期”。目前,国内半导体设备上市公司数量较少。但随着我国半导体产业链的整体提升与完善,半导体设备公司未来上市的机会将越来越多。

4)注重集成电路产业及设备相关领域知识产权的保护。集成电路产业作为信息产业的核心,是引领新一轮科技革命和产业变革的关键力量。近年来,国务院印发《新时期促进集成电路产业和软件产业高质量发展的若干政策》,其中“严格落实知识产权保护制度,加大集成电路和软件知识产权侵权违法行为惩治力度”、“大力发展集成电路和软件相关知识产权服务”等多项举措,进一步凸显了知识产权在集成电路产业和软件产业发展中的重要作用。

相信,随着我国经济的发展和对集成电路的重视程度的提高,我国集成电路事业也会有更大的发展。

【免责声明】文章为作者独立观点,不代表半导体材料与工艺设备立场。如因作品内容、版权等存在问题,请于本文刊发30日内联系半导体材料与工艺设备进行删除或洽谈版权使用事宜。