财报点评

内容选自2023年9月5日发布的三一重工2023年半年报财报点评《盈利能力回升,全球化战略成效逐步显现》

01

02

03

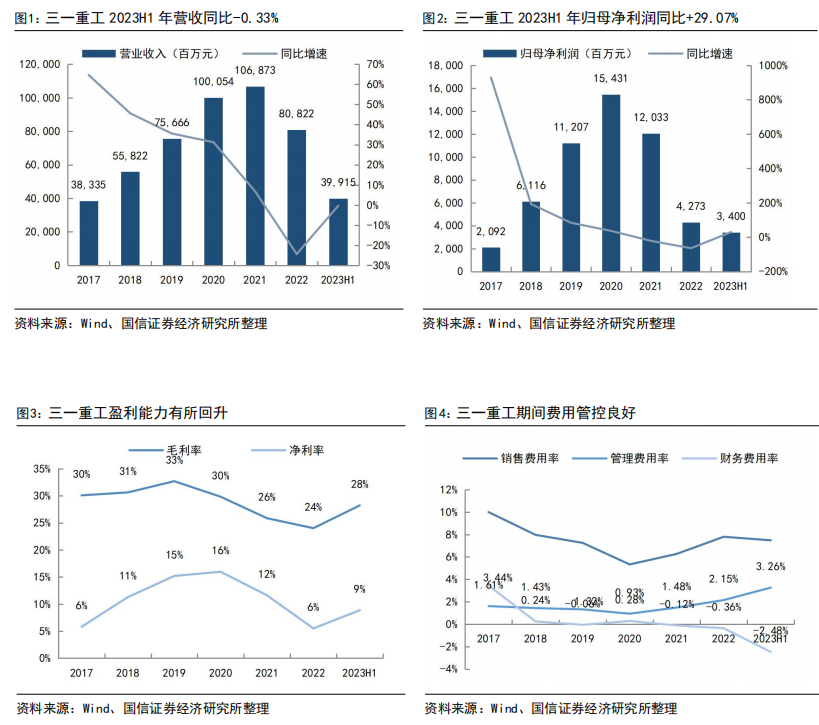

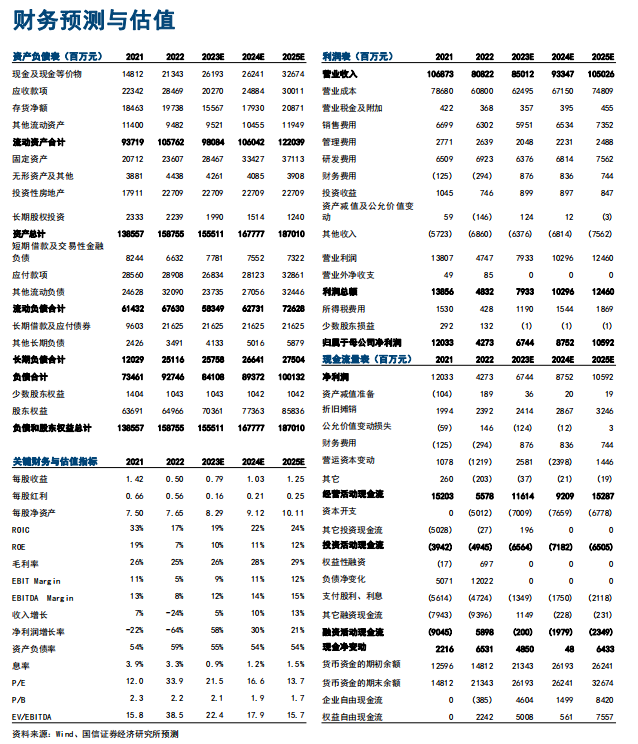

国际化方面,2023 年上半年,公司实现国际销售收入224.66亿元,同比增长35.87%,国际收入占营业收入比重 56.88%;毛利率方面,2023H1海外市场毛利率31.01%,同比增长6.59个pct。三化方面,电动化产品销售逆势增长,电动挖掘机、电动泵车开始批量化销售,2023年上半年,公司完成50余款电动产品的开发,上市超40款电动化产品;智能化方面,印尼、印度二期和南非智能制造工厂启动建设,海外制造产能将进一步提升。公司正有序推动海外智能制造工厂建设,推动三一制造布局全球。

04

风险提示

05

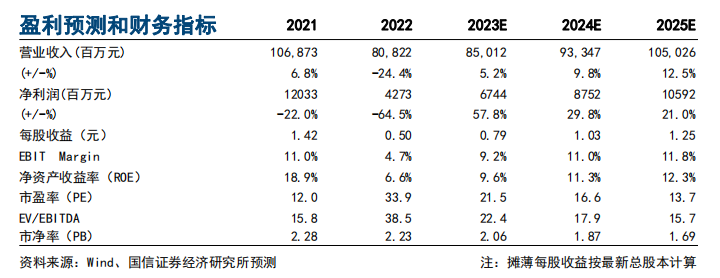

投资建议

国信证券投资评级

分析师承诺

作者保证报告所采用的数据均来自合规渠道,分析逻辑基于本人的职业理解,通过合理判断并得出结论,力求客观、公正,结论不受任何第三方的授意、影响,特此声明。

风险提示

本订阅号仅面向国信证券客户中的专业机构投资者客户。因订阅号难以设置访问权限,国信证券经济研究所不因订阅人收到本订阅号推送信息而视其为可接受本订阅号推送信息的投资者。

法律声明

本订阅号(微信号:吴双机械研究)为国信证券股份有限公司经济研究所(机械行业小组)运营的唯一官方订阅号,版权归国信证券股份有限公司(以下简称“我公司”)所有。任何其他机构或个人在微信平台以国信证券研究所名义注册的、或含有“国信证券研究”及相关信息的其他订阅号均不是国信证券经济研究所(机械行业小组)的官方订阅号。未经书面许可任何机构和个人不得以任何形式修改、使用、复制或传播本订阅号中的内容。国信证券保留追究一切法律责任的权利。

本订阅号中的所有内容和观点须以我公司向客户发布的完整版报告为准。我公司不保证本订阅号所发布信息及资料处于最新状态,我公司将随时补充、更新和修订有关信息及资料,但不保证及时公开发布。本订阅号所载信息来源被认为是可靠的,但是国信证券不保证其准确性或完整性。国信证券对本订阅号所提供的分析意见并不做任何形式的保证或担保。本订阅号信息及观点仅供参考之用,不构成对任何个人的投资建议。投资者应结合自身情况自行判断是否采用本订阅号所载内容和信息并自行承担风险,我公司及雇员对投资者使用本订阅号及其内容而造成的一切后果不承担任何法律责任。

国信机械团队,专注基本面研究,欢迎交流!

吴双:首席分析师(证券投资咨询执业资格证书编号:S0980519120001),全行业覆盖。重点覆盖检测服务、核心零部件、电子测量仪器、核电装备/注塑装备/泵阀装备等。

田丰:分析师(证券投资咨询执业资格证书编号:S0980522100005),负责工业自动化、X射线、仪器仪表、机器视觉等。

年亚颂:联系人,负责核电装备、光伏装备等。

李雨轩:分析师(证券投资咨询执业资格证书编号:S0980521100001),负责检测服务/工业气体、人形机器人。

王鼎:分析师(证券投资咨询执业资格证书编号:S0980520110003),负责通用装备。

长按识别二维码关注我们