我国民用航空客运企业会计工作与普通工业企业会计工作差异巨大,且因各航空客运公司间存在运营规模差异,导致运营战略制定同样差异巨大。因此,各航空客运公司内部审计机构的建立是所在组织确立和谐的企业文化、建立明确的管理制度、制定稳健的财务方案的基础。其中,民用航空企业境内客运运输收入的确认,在整体财务管理及审计管理中存在一定的特殊性。首先,民用航空企业境内客运收入因其行业的特殊性,在“财务收支”基础工作中,不同于工业企业会计收入的确认原则,而有其两种确认机制,一是根据旅客在购买承运服务时发生的收入,确认为销售收入,即收付实现制收入确认原则;二是在旅客乘机已实际享受客运服务时产生的运输收入,即权责发生制确认原则。其次,在双重确认机制下,核对收入是否准确无误时,就产生了在民用航空企业财务收入确认中特殊的会计科目:国内票证结算。

众所周知,公司内审工作中,财务收支审计是一切审计的核心基础。民用航空企业内部审计人员,在着手审查境内客运运输收入是否真实反映企业运营情况时,应首先考虑“国内票证结算”科目余额的合理性,在排除可控时间销售差异因素后,应利用穿行测试,结合民用航空企业运输前端市场销售部门下发的运价或产品销售政策,进行测试评估,并开展后续的公司经营效益审计以及在涉及人员或政策上评估是否合法合规经营。

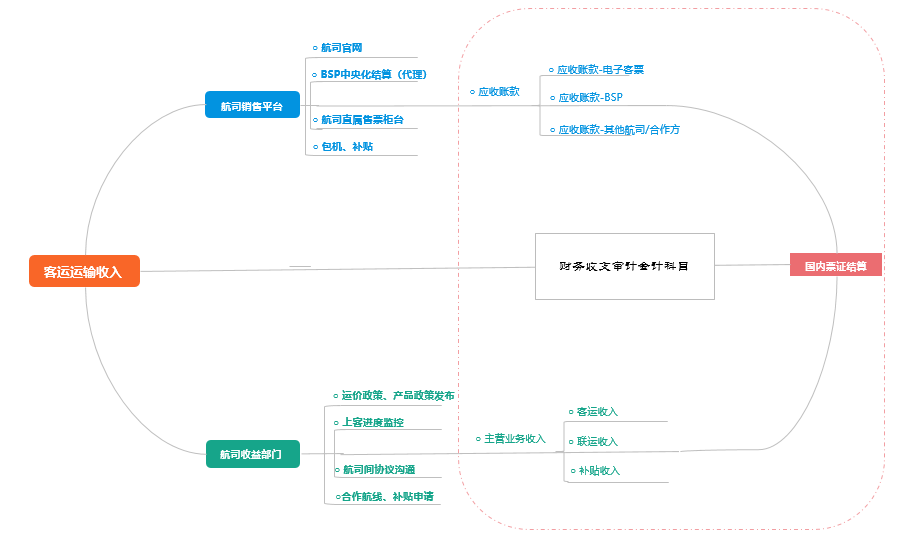

财务收支审计,是内部审计实务的基础,如上图所示,在境内客运运输收入确认中,各财务会计科目均对应前端业务形式,无论是前端的销售行为,还是终端的旅客承运,最终通过“国内票证结算”科目来反映境内客运运输收入确认的合理性。比如,若一家中等运营规模的民用航空企业(以下简称A公司)国内票证结算的合理区间应在年度收入的±10%以内。

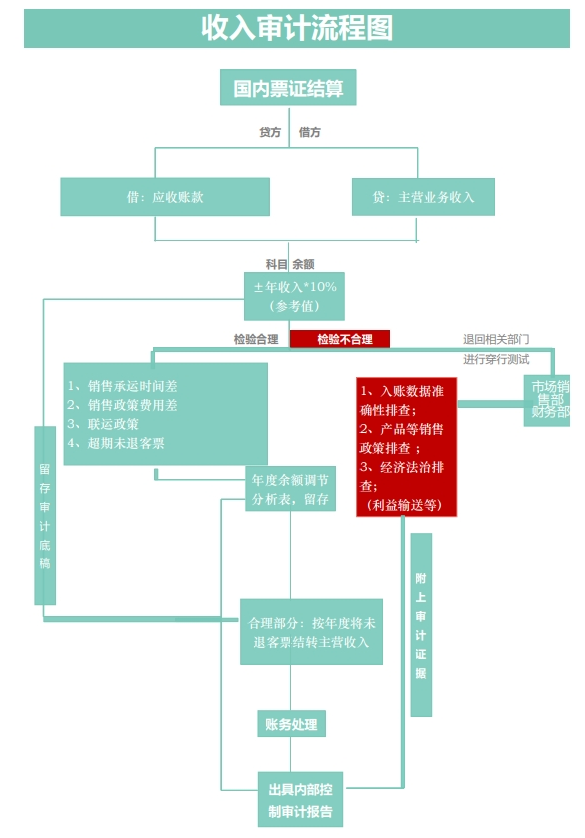

通过穿行测试,结合一线市场销售前端销售政策,审计思路如下。

如上图所示,在科目余额发生异常时,先排除合理差异,应包含以下分析:

1.应排除合理销售与承运时间差导致的金额差异(客票有效期为一年);

2. 应排除产品合理销售政策费用类导致的金额差异;

3.应排除不同航空公司间联运协议政策导致的金额差异;

4.应排除超期客票未退票差异;

同时,若存在超期未退客票,审计建议按年度结转调增主营业务收入。

若在以上合理差异排除基础上,仍有未能合理解释的金额差异,审计人员则可进一步分析异常差异,与市场部及财务部做穿行测试,较为典型的异常差异为:

1.非恶意数据报表差异,例如报表统计差错;

2.经营效益审计类差错:

(1)产品政策与执行偏差。是否有恶意利用政策折扣牟利行为;

(2)销售政策执行偏差。是否存在价格政策执行错误行为。

3.经营法治审计差错:是否存在人为竞价政策泄露行为。

以A公司为例。A公司为国内运营航空公司,20××年年中审计中发现国内票证结算贷方科目异常,即承运收入虚高于销售收入。经有效排除合理原因后,锁定当年A公司设计的一款针对本地居民出行的惠民产品,此产品设计初衷是计划与本地居民出行深度捆绑,本地居民持属地居民身份证(属地证件号),即可享受往返程公布YB运价×%的折扣福利。

通过内部审计对产品经营销售情况复盘审查,发现此产品销售量异常,并且销售渠道均集中在代理销售平台,与产品设计计划销售渠道有一定偏差。通过继续对承运数据抽样调查,发现部分旅客姓名对应2个身份证号码,即承运时身份证号码与销售时不同,由此查明:在代理销售时,通过恶意篡改旅客身份信息,享受×%折扣,导致票面价与实收价不符,即导致票证结算科目异常。

内部审计下发整改通知单,通过前端市场人员与财务人员配合,作如下整改措施:

1.相关产品设计时销售系统中“NI身份证输入项” 进行锁定,不得恶意修改;

2.产品重新修订,要求票面销售价格与实收价格一致,规避代理销售恶意牟利行为;

3.针对前期损失由市场人员像代理单位的追逃,对恶意篡改行为根据代理协议进行罚款。

综上所述,疫情过后,民航市场逐步恢复,一是国内航线网络发展形势整体向好,二是枢纽间网络连通性有所加强,随之而来的竞争加剧,经营质量和经营效益已然是航空企业的直接竞争力的体现。通过内部审计找出经营管理中存在的问题,提出改进措施,以提高经济效益,已经成为许多企业管理者设置内部审计机构的主要目的。同时,财务收支审计又是内部审计的基础工作内容之一,结合民用航空企业财务的特殊性,内部审计人员更应有针对性地做深入细致的调查分析,从财务收支审计中来,到经营效益中去,提出建设性改进意见,促进完善管理机制,助力企业提高经济效益。

本文来源于微信投稿,内容仅代表作者个人观点。

作者:刘斯雅

单位:天津鑫裕智能制造

编辑:孙哲