公司介绍:铜业巨擘,价值再发现

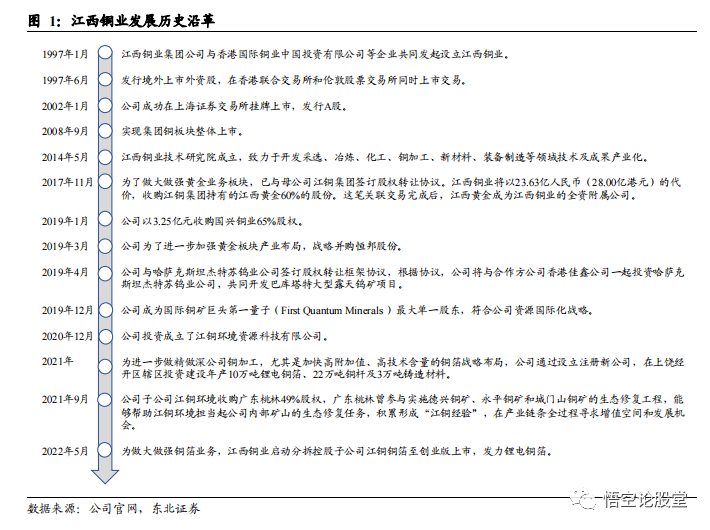

公司主要由江西铜业集团发起设立,目前在 A 股、H 股同时上市。公司成立于 1997年 1 月,由江西铜业集团与香港国际铜业、深圳宝恒集团、江西鑫新实业及湖北三鑫金铜等共同发起设立,公司先后于 1997 年和 2001 年分别完成 H 股和 A 股上市,2008 年江铜集团实现整体上市。而后江铜一方面拓展上游资源,如收购哈萨克斯坦钨矿、收购海外铜矿巨头第一量子,另一方面继续完善铜材深加工布局,如建设锂电铜箔、电磁线项目等。

公司目前在铜以及相关有色金属领域建立了采选、冶炼、加工于一体的完整产业链:

1)矿山采选:公司拥有五座全资在产矿山,即德兴铜矿(包括铜厂矿区、富家坞矿区、朱砂红矿区)、永平铜矿、城门山铜矿(含金鸡窝银铜矿)、武山铜矿和银山矿业公司,年产铜 20 万吨左右,此外公司还拥有海外铜矿巨头第一量子 18.3%股权、哈萨克巴库塔钨矿项目 51%股权。

2)金属冶炼:公司拥有四家在产冶炼厂,分别为贵溪冶炼厂、江西铜业(清远)、江铜宏源铜业及浙江江铜富冶和鼎铜业,其中贵溪冶炼厂为国内规模最大、技术领先的铜冶炼厂。此外,公司还拥有国家重点黄金冶炼企业恒邦股份 44.48%股权。

3)铜材加工:公司拥有多家现代化铜材加工厂,分别是江西铜业铜材、广州江铜铜材、江铜台意特种电工材料、江铜龙昌精密铜管、江铜集团铜材、江铜华北(天津)铜业和江铜华东(浙江铜材)。此外公司还拥有江铜铜箔约 70%股权(拟分拆上市),目前拥有 3 万吨铜箔产能,远期规划扩至 15 万吨;同时 2023 年新成立江铜华东电工新材料,启动 10 万吨新能源电磁线料项目。

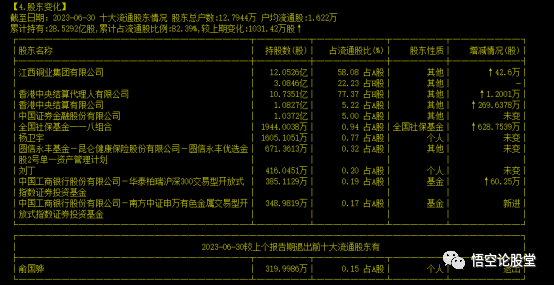

前十大流通股东:

持股基金:

运营情况:

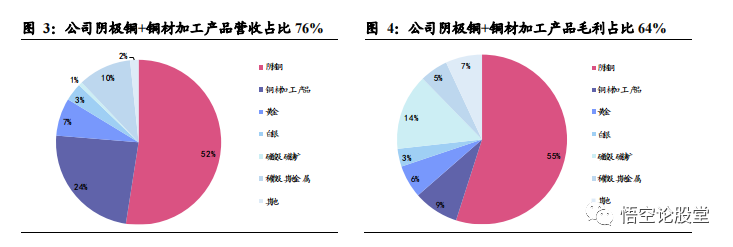

铜开采+冶炼+深加工业务为公司核心业务,营收占比 76%,毛利占比 64%。从 2022年营收来看,公司阴极铜业务占比 52%(含铜矿开采+冶炼),铜材加工产品占比 24%、金银冶炼业务占比 11%,稀散及其他金属占比 10%,硫酸及硫精矿占比 1%;从 2022年毛利来看,阴极铜业务占比 55%,铜材加工占比 9%、金银业务占比 10%,稀散及其他金属占比 5%,硫酸占比 14.5%(2022 年硫酸涨价后利润较好)。

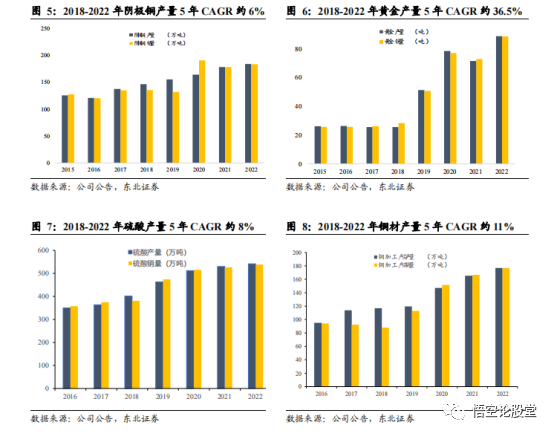

近年来公司金属铜、黄金、铜材、硫酸等各类产品产量稳步增长。2022 年公司阴极铜产量约为 184 万吨,2018-2022 年 5 年 CAGR 约 6%。2022 年黄金产量为 89 吨,2018-2022 年 5 年 CAGR 约为 36.5%(主要受益于恒邦股份并表)。2022 年硫酸产量为 542 万吨,2018-2022 年 5 年 CAGR 约 8%。2022 年铜材加工产品产量为 177 万吨,2018-2022 年 5 年 CAGR 约 11%。

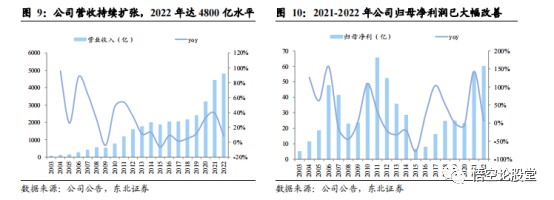

江铜业绩与铜价及铜 TC/RC 加工费高度相关,2021 年以来显著改善。从历史业绩表现看,公司营收持续扩张,2022 年已达 4800 亿水平(其中贸易业务营收占比较大)。而公司净利润则主要跟随铜价及 TC/RC 加工费波动,2018-2020 年公司归母净利平均约为 25 亿左右,而受益于铜价回升+TC/RC 加工费好转,2021/2022 年公司归母净利润已大幅改善至 56/60 亿。

投资亮点:

老牌铜业巨头,铜及相关有色金属产业链上下游一体化布局。1)矿山采选:公司拥有 5 座全资在产铜矿,年产矿产铜约 20 万吨,同时拥有海外铜矿巨头第一量子 18.3%股权、哈萨克巴库塔钨矿 51%股权等;2)金属冶炼:公司拥有贵溪冶炼厂等 4 家在产冶炼厂,同时还拥有恒邦股份44.48%股权,2022 年公司合计年产阴极铜 184 万吨、金 89 吨、银 1233吨;3)铜材加工:公司拥有多家现代化铜材加工厂(其中包括江铜铜箔约 70%股权),2022 年加工铜产品达 177 万吨,其中铜箔约 2.8 万吨。

如何理解江铜的配置价值:向上弹性与安全边际兼具。1)铜矿贡献业绩弹性:公司年产铜约 20 万吨,较为稳定,其中主力矿山德兴铜矿约 15万吨,且现金成本低于行业均值;20 万吨自产铜矿贡献了公司大部分利润,铜价上涨周期中公司将享受足够强的业绩弹性;2)铜金冶炼业绩可观:一是矿端供应偏松-冶炼环节紧张格局下,铜冶炼费持续上行,2023年铜 TC 长单约 88 美元/吨,同比+35%,带动铜冶炼环节利润改善;二是钼锑碲等稀散金属在铜金精矿中不计价,而近年来价格持续上涨,有望增厚冶炼副产品收益。3)第一量子股权价值被忽视:第一量子为全球铜矿巨头,年产铜产量约 70-80 万吨,中期目标 100 万吨,远期还有大型绿地矿山作为储备,成长性较好,股价表现积极,江铜在 2019 年行业低谷时收购其 18.3%股权仅花费 79 亿,目前股权价值则已攀升至近 250亿(截2023/8/31),财务收益近 170 亿“隐藏”在江铜资产负债表中。

铜中长期供需格局优异,价格中枢有望不断上移。1)供给端:全球主要铜企资本开支自 2013 年见顶后长期处于偏低位置,而矿山开发的时间周期长达 7 年以上,意味着铜矿储备项目不足,现有规划项目逐步投产后,2025-2030 年铜供给增量稀缺。2)需求端:2022 年全球新能源领域铜需求占比 9.6%,2025/2030 年或提升至 19.1%/31.4%,新能源领域需求占比提升将强化铜长期成长性。随供需格局优化,铜价中枢有望不断上移。