最近看了几个新近判决的信托案例,跟大家分享一下。

这几个案例均来自一家信托公司,涉案信托都是非标资金池信托,所有判决书均认定信托公司应当赔偿投资者的损失。

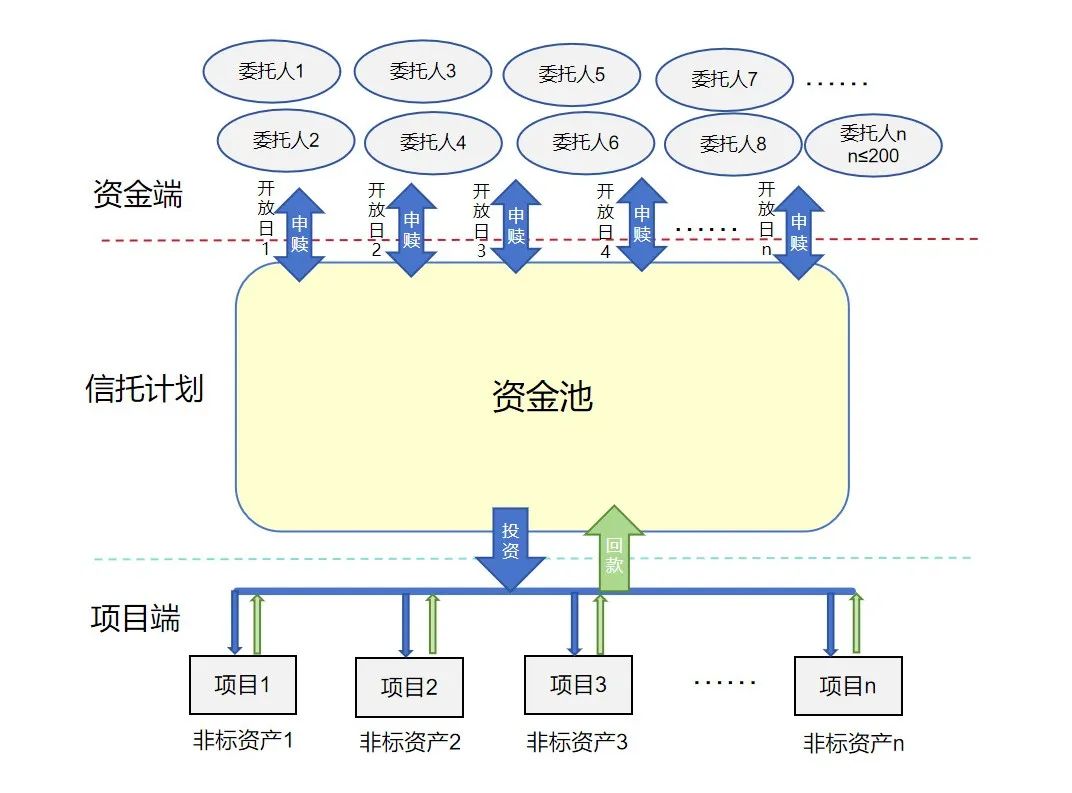

在正式讲案例之前,先给大家讲讲什么是非标资金池信托。

非标资产,包括信托贷款、股权、房、车、飞机、轮船、艺术品、收益权等不能进行标准化计价的资产。如果将上图项目端的“非标资产”换成“标准资产”(如股票、公司债券等),那这个结构就OK了。第一,非标资产估值难、估值不准确,进而导致信托计划的估值也不准确,信托计划的净值不能真实反映底层资产的价值。投资者花100万买的信托计划,对应的底层资产有可能只值50万。如果你是这个投资者,冤不冤?第二,非标资产变现难、回款期限长,导致项目端底层资产的回款期限大于资金端信托资金的投资期限(俗称“期限错配”、“长拆短“),进一步导致信托计划不得不依赖于滚动发行来维持申赎的资金要求。于是,问题出现了,如果底层资产出现亏损,那谁来承担损失呢?第三,资金池信托通常会有宽泛的投资范围、复杂的多层嵌套。另一方面,信托公司往往不会主动向投资者披露底层项目的真实风险,而且,复杂结构本身也给违规操作留下了很大的想象空间。有的案例,投资者起诉请求解除合同+返还本金+赔偿利息损失。不论如何起诉的,最后,法院判决支持的金额=本金+以LPR计算的利息损失。即使信托不暴雷,投资者也不一定能拿到那么高的信托收益率。因为信托公司未能尽职履责,存在根本性违约(过错),信托公司的根本性违约(过错)导致了投资者的损失。2014年的99号文、2016年的58号文以及2018年的资管新规中,监管机构均禁止信托公司发行非标资金池信托,对已发行的产品要按监管要求进行整改。首先,信托公司违反监管规定发行非标资金池信托本身就是一个过错。其次,何况非标资金池信托还自带问题属性(如信托计划净值不能真实反映底层资产的价值、期限错配、多层嵌套、风险披露不充分等)。投资者可以顺着这些问题进一步挖掘信托公司的其他过错。2.所有案例中,信托资金的用途均不符合信托合同约定,有的甚至违反监管的硬性要求。有的信托合同写着固收类产品,实际上穿透看并非固收类,至于究竟底层到底是什么资产,信托公司自己也没说明白……因为仅凭资金用途违规这一条,几乎就可以认定“信托目的不能实现”、“信托公司根本性违约”。(1)有的信托计划在募集时,资产端已经出现了风险,但信托公司未披露该等风险。在信托公司未做到“卖者尽责”的情况下,当然不能要求“买者自负”。(2)有的信托计划收到了底层项目回款,但信托公司未向委托人披露该等回款,而是偷偷将回款分给了自己。偷偷把自己兑付了,不兑付给委托人。这个过错和委托人的损失有一定因果关系,也是信托公司承担赔偿责任的一个重要因素。(3)有的信托计划在底层项目出现风险后,未及时向委托人披露风险及拟采取的措施。但该等过错是否和委托人的损失之间存在因果关系,则需要依据案件的具体情况具体分析。部分案例中,有的投资人提交了监管机构对涉案信托的《调查意见书》,而且,法院在判决中直接采信了《调查意见书》对信托计划违规问题的结论。如果你恰好有监管机构出具的《调查意见书》或者处罚决定书,恭喜你,省去了很多举证麻烦。建议申请法院调取信托计划账户的资金流向,看看能否发现一些违规的端倪。有两个案例,在信托兑付出现困难后,信托公司的实控股东向投资者出具了《流动性支持函》。法院认定,该《流动性支持函》符合债务加入的特征,因此,判决信托公司的实控股东对投资者承担连带赔偿责任。但是,如果你购买的信托恰好暴雷,而你恰好又有这样一份《流动性支持函》,是不是一个重大利好?由于封闭期届满,信托公司拒绝赎回,法官由此认为投资者的损失已经形成。于是,支持了投资者的诉求。如果没有封闭期,但已有证据证明信托公司存在重大过错,此时,可以起诉解除合同+返还本金+赔偿利息损失。有类似判决认定信托公司应当承担赔偿责任,理由也是信托公司未尽职履责。下次我们讲讲,在有的案例中,为什么信托公司不用承担赔偿责任?既往文章:

说说受托人的“勤勉尽责”义务

信托暴雷,逾期兑付,该怎么办?

资管业务中的“卖者尽责”和“买者自负”

如果你喜欢白律师的文章,记得在右下角点个赞和在看,这样你就能在第一时间看到白律师的文章了。

关注“白律师有话说”,白律师以最实务的角度解答你最关心的法律问题。

欢迎点赞、收藏、分享,将有用的法律知识分享给你关心的朋友和家人。