微信用户:13.27亿,同比增长2%

QQ的移动终端月活跃账户数:5.71亿,同比增长0.4%,环比下降4%

收费增值服务注册账户数:2.41亿,同比增长3%,环比增长7%。

下面,就是企鹅村的两个希望之星了。

视频号:总用户使用时长同比几乎翻倍,而且今年二季度首次披露了,视频号广告收入超过人民币30亿元。

平台能有收益,up主们才能有收益。如果单纯靠爱发电,这事肯定做不长,还记得微视吧,2013年9月推出,日活一度超过4500万,后来的衰落,就是没找到如何给up主们变现。相比之下,2016年底抖音出现的时候,首先手机终端4G普及率更高了,大家都能随时随地用,其次各种变现渠道也比较完善了。

现在视频号,已经逐步进入良性循环了。

小程序:月活跃账户数超过11亿。

不知不觉中,视频号和小程序从饱受质疑,已经逐步开始有了一定的竞争优势,并且能带来一定的收益,未来我相信会进一步成为腾讯增长的动力。

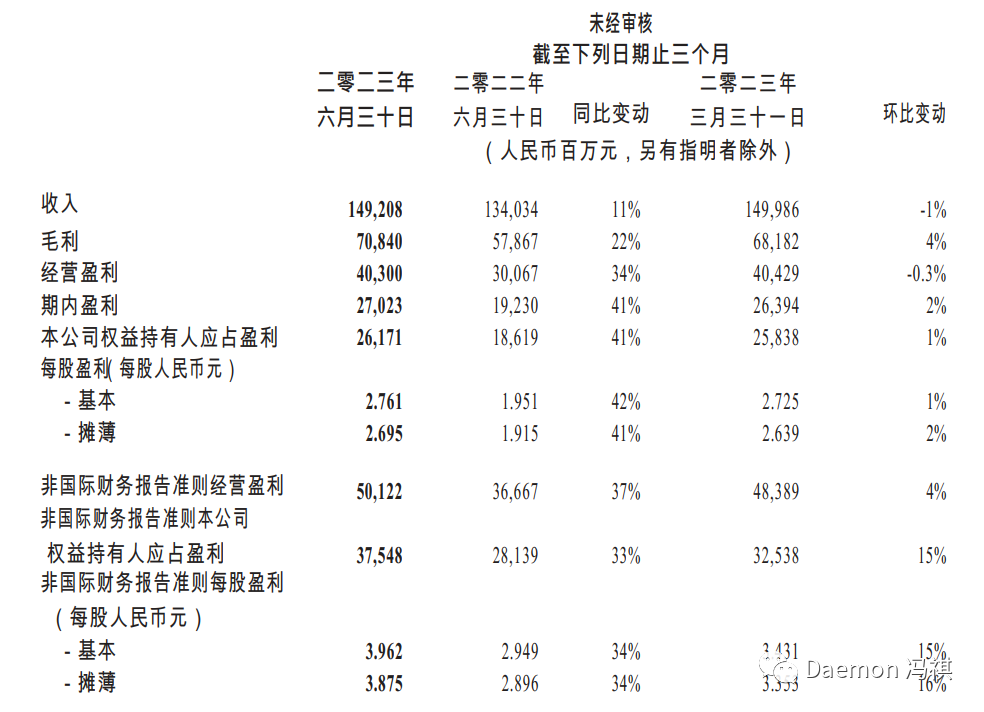

二季度营业收入1492亿,同比增长11%。

净利润262亿元,同比增长41%。

非国际会计准则下净利润,375.48亿,同比增长33%。

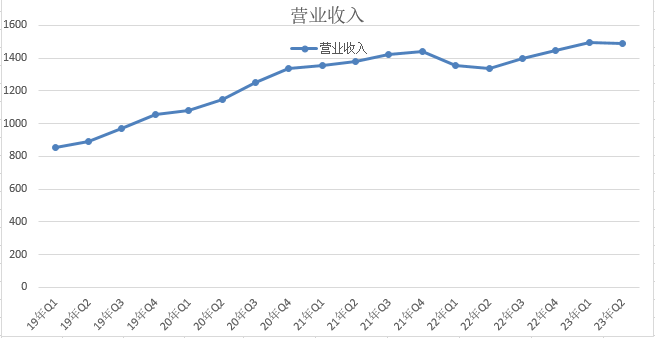

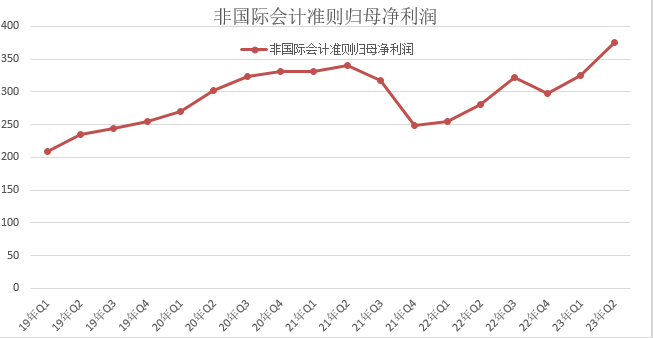

除了同比环比,我们再拉长到2019年。2019年一季度至今,按季度统计了18个季度的数据,如下:

上图可知,今年二季度腾讯非国际会计准则下归母净利润创了历史新高。

虽然当前经济还不是特别好,但腾讯基本上已经从最差的阶段走出来了。

再多说一句:非国际会计准则下,主要是把投资收益剔除后,看腾讯三大核心业务的经营状况。

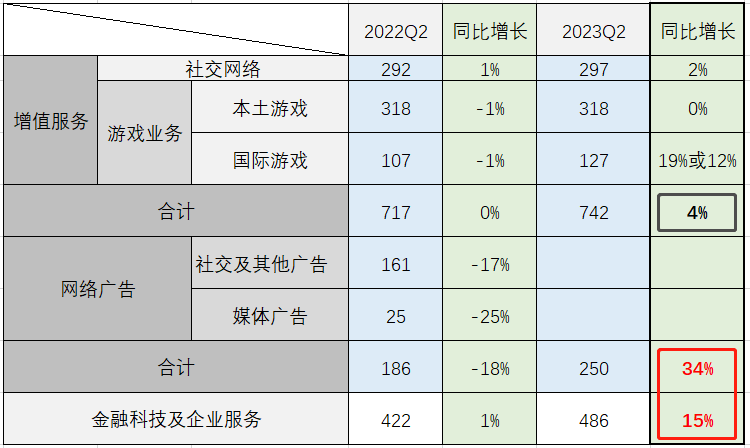

三、再拆细一些

其中绝对值不太重要,我们主要来看同比的数据。

22年的二季度由于疫情的影响基数很低,那么在这个低基数的影响下,腾讯23年二季度的增幅是否令人满意呢?

先看腾讯营收占比最大的部分——增值服务,仅同比增长了4%。而广告和金融则好得多得多,分别为34%和15%。

但可惜的是,其中增速最快的广告部分,也很大程度上得益于广告业整体的复苏。

比如:二季度分众传媒的广告营收就同比增长了54%。

当然这也不能说明二季度腾讯的广告表现就不如分众,因为22年的二季度,分众的广告营收还同比下降了49%,而当期腾讯的广告营收同比仅下降18%。

所以总体来看呢,腾讯的营收同比增长11%是挺不错,但没有想象中的那么好,而市场的表现也很理性。

从目前的估值来看,以最近4个季度的归母净利润为基数,目前腾讯差不多是22倍的PE。

以腾讯目前这个增速确实是很公允的,或者说的直白点,就目前腾讯的价格买入,几乎占不到估值的便宜。

四、其他数据

投资部分:

上市投资公司( 不包括附属公司)权益的公允价值为人民币4354亿元, 非上市投资的账面价值为人民币3470 亿元,合计7800亿。

自由现金流:

2023年二季度, 腾讯产生的自由现金流为人民币299 亿元。

综上所述,

从目前的估值来看,以最近4个季度的归母净利润为基数,目前腾讯差不多是22倍的PE。

以腾讯目前这个增速确实是很公允的,或者说的直白点,就目前腾讯的价格买入,几乎占不到估值的便宜;但未来还是可以赚一份正常利润增长的钱。

让我们握住手中筹码,继续关注吧。