至美研究

2015年5月19日,中国国务院颁布了《中国制造2025》,智能制造这个概念逐渐涌入大众的视野。

作者:王煜昆

摘 要

从我国智能制造行业竞争格局来看,我国长三江地区江苏省的制造企业整体智能化程度较高。根据中国电子技术标准化研究院的数据显示,江苏的制造企业整体智能化程度较高,2022年有3,112家企业达到智能制造能力成熟度二级及以上水平,位居国内首位。其次是山东、湖南、福建、安徽、湖北、广东、上海和河南,智能制造能力成熟度二级及以上水平的企业数量分别有1,566/1,007/999/908/876/672/646/628,数量均在500家以上。

从国际竞争力上看,我国智能制造行业仍处于高速发展阶段,现阶段竞争力较弱,高端智能制造设备仍以进口为主。从智能制造行业主要的硬件设备来看,2022年我国3D打印机、高端数控机床、仪器仪表及工业机器人的国产化率分别为28%/6%/5%/35%,高端设备严重依赖进口;从工业软件来看,根据《中国工业软件产业白皮书(2020)》数据显示,2019年我国研发设计类工业软件国产化率为5%,生产控制类为50%,经营管理类为70%。

我国智能制造行业未来发展势头猛烈,集成化需求凸显。随着《中国制造2025》行动纲领的颁布及各部门、各地政府推出相对应的支持政策,我国智能制造行业发展迅速,预计未来我国智能装备与工业软件的渗透率将进一步提高、不同规模的企业对智能化程度需求分化明更加显、集成智能系统需求将更加旺盛。

风险因素

宏观经济下行风险;技术门槛极高;外来竞争风险。

正 文

1

数字化、网络化及智能化背景下的工业4.0

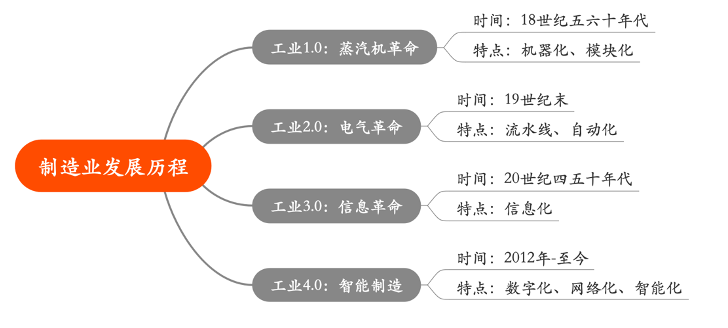

2015年5月19日,中国国务院颁布了《中国制造2025》,该行动纲领提出了将以推进智能制造为未来制造业的主攻方向,智能制造这个概念逐渐涌入大众的视野。在以数字化、网络化及智能化为指导思想的工业4.0背景下,智能制造备受重视,因此得以迅速发展。从制造业的发展历程来看,智能制造与工业4.0紧密相关,在工业4.0发展之前,经历了工业1.0、工业2.0及工业3.0三个阶段。18世纪五六十年代,蒸汽机革命带来了工业1.0时代,主要以机器化、模块化为指导思想;19世纪末,电器革命推动了工业2.0的发展,流水线生产、自动化生产成为制造业的发展方向;20世纪四五十年代,信息革命又为制造业赋能信息化生产。而后在2012年,德国产业经济研究联盟提出CPS(Cyber-Physical System)信息物理融合系统的概念,实现软件代替大部人人为决策的过程,完成制造业智能化的转变。

由于在进入工业4.0之前,我国大部分制造企业处于工业2.0阶段,因此在智能制造的发展过程当中,我国制造业企业往往信息化与智能化同时发展。

图表 1:制造业发展历程

资料来源:至美研究

智能制造泛指在工厂车间及企业业务的运作过程中,运用数字化、预测工程、新兴工艺等高新技术贯穿设计、生产、管理及服务等各个环节的制造模式。对比智能制造与传统制造,其优点主要体现在:1)减少产品研发周期;2)降低生产运营成本;3)提高生产效率;4)提高产品质量;5)降低产品生产中资源的消耗。一般来说,典型的智能制造系统由信息空间、物理空间和通信系统三大部分组成。

2

我国智能制造行业呈现发展不成熟的现状

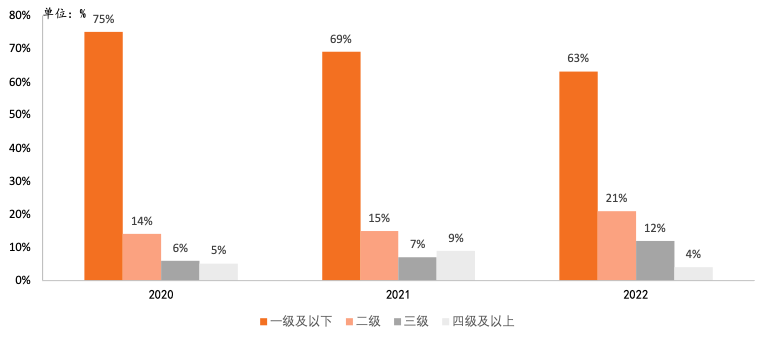

中华人民共和国《智能制造能力成熟度模型》按照企业的智能化程度将智能制造企业分为五个等级,分别是1级规划级,仅做到了流程化管理;2级规范级,开始运用了信息化、自动化技术进行数字化改革;3级集成级,企业开展装备与系统间的集成,实现了跨业务的数据共享;4级优化级,企业通过对人员、制造进行数据挖掘,形成了对核心业务的预测和优化;5级引领级,企业对自身的业务和制造模式持续优化,实现整体产业链的协同,甚至制造出新的制造模式。

目前,我国大部分制造业企业处于规划级,占比达到32%。这些企业以中小企业为主,开始尝试流程化的管理,是未来智能制造行业的新生军。处于四级及以上的企业占比仅为4%,这些企业主要以大型制造企业为主,例如比亚迪、中国商飞、徐工机械等耳熟能详的知名企业。尽管我国智能制造成熟度整体水平较低,但是保持持续增长的趋势,2022年全国智能制造成熟度指数为106,同比增长6%。

图表 2:我国不同级别智能制造成熟度企业分布情况

资料来源:中国电子技术标准化研究院,至美研究

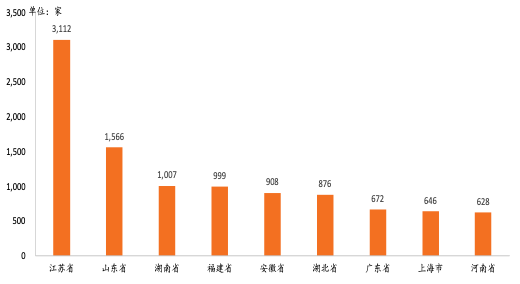

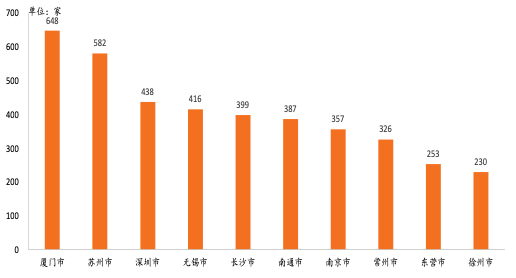

从我国智能制造行业竞争格局来看,根据中国电子技术标准化研究院的数据显示,江苏的制造企业整体智能化程度较高,2022年有3,112家企业达到智能制造能力成熟度二级及以上水平,位居国内首位。其次是山东、湖南、福建、安徽、湖北、广东、上海和河南,智能制造能力成熟度二级及以上水平的企业数量分别有1,566/1,007/999/908/876/672/646/628,数量均在500家以上。从不同城市自诊断的企业智能制造成熟度来看,厦门的智能制造竞争力最强,达到智能制造成熟度二级及以上的企业有648家,前十名其余城市分别为苏州市、深圳市、无锡市、长沙市、南通市、南京市、常州市、东营市和徐州市,达到智能制造成熟度二级及以上的企业分别有582/438/416/399/387/357/326/253/230家。前十名城市有5个位于江苏省,符合江苏省智能制造竞争力第一省份的地位。

图表 3:智能制造能力成熟度领先省份

资料来源:中国电子技术标准化研究院,至美研究院

图表 4:智能制造能力成熟度领先城市

资料来源:中国电子技术标准化研究院,至美研究院

从国际竞争力上看,我国智能制造行业仍处于高速发展阶段,现阶段竞争力较弱,高端智能制造设备仍以进口为主。从智能制造行业主要的硬件设备来看,2022年我国3D打印机、高端数控机床、仪器仪表及工业机器人的国产化率分别为28%/6%/5%/35%,高端设备严重依赖进口;从工业软件来看,根据《中国工业软件产业白皮书(2020)》数据显示,2019年我国研发设计类工业软件国产化率为5%,生产控制类为50%,经营管理类为70%,在高端工业软件领域,对外国软件的依赖更大。整体而言,我国目前智能制造技术竞争水平仍不及欧美等国家,国产化进程仍需加快。

3

智能制造未来将需求分化分明、渗透率提高

随着《中国制造2025》行动纲领的颁布及各部门、各地政府推出相对应的支持政策,我国智能制造行业发展迅速,预计未来我国智能装备与工业软件的渗透率将进一步提高、不同规模的企业对智能化程度需求分化明更加显、集成智能系统需求将更加旺盛。

智能装备与工业软件渗透率稳步提高

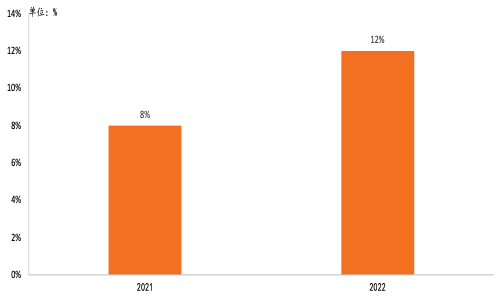

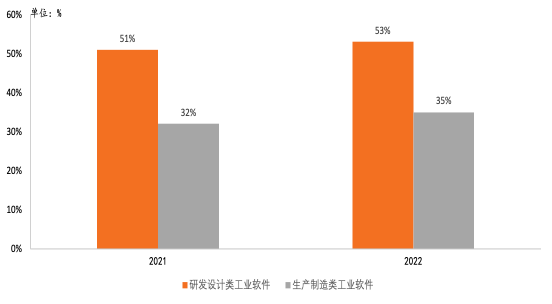

智能装备与工业软件作为智能制造的四肢和大脑,有着至关重要的作用,智能装备与工业软件的渗透率将随着智能制造的普及而提高。据中国电子技术标准化研究院数据显示,2022年我国自动化智能装备的普及率达到了92%,数字化装备的普及率由2021年的43%上升至47%,智能化装备的普及率由2021年的8%上升至2022年的12%。综合以上数据,我国目前绝大部分企业已经进入工业2.0阶段,有接近半数企业处于工业3.0阶段,处于工业4.0阶段的企业数量较少,但是智能装备的渗透率稳步提高。从工业软件的角度来看,我国有超过半数的制造业企业采用研发设计类工业软件,占比达到53%,同比2021年提高2%;有35%的制造业企业采用生产制造类工业软件,同比2021年提高3%。

图表 5:智能装备渗透率变化

资料来源:中国电子技术标准化研究院,至美研究

图表 6:工业软件渗透率变化

资料来源:中国电子技术标准化研究院,至美研究

不同规模智能制造企业需求分化愈发明显

据工信部数据显示,截止至2021年末,我国99%以上都是中小企业,第四次经济普查数据显示,中小企业的从业人数占全部企业从业人数的比例达到80%。我们认为,未来我国智能制造的发展与中小企业的发展息息相关。据《中小企业数字化转型分析报告(2020)》数据显示,仅有3%的中小企业完成数字化深度应用,8%的中小企业处于数字化转型阶段,而有89%的中小企业仍未开始进行数字化转型。从智能制造发展的角度来看,中小企业主要优先完成采购、财务等与供应链相关环节的数字化转型;而大型企业在经过了长时间的数字化探索,更深入地在智能硬件、生产作业和集成智能系统上。

集成智能系统需求旺盛

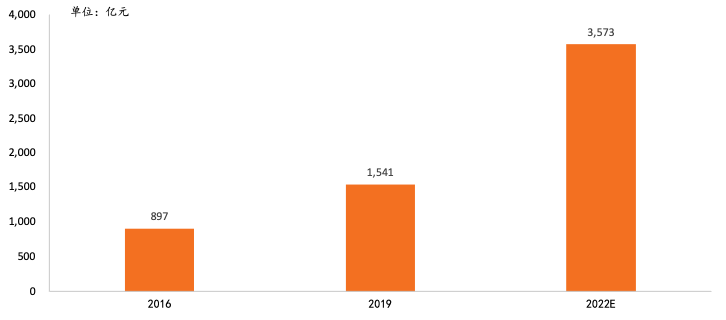

系统集成是指企业实现智能制造过程中的装备、生产单元、生产线、数字化车间、智能工厂之间,以及智能制造系统之间的数据交换和功能互连的层级,是企业迈向智能制造第3级集成级的标准。从整个智能制造的整体流程来看,集成系统主要集合了研发环节数字化、制造环节数字化、物流环节智能化、企业管理信息化、工业互联服务等五个环节,其表现形式主要为研发环节数字化、制造环节数字化和企业管理信息化。纵向来看,系统集成是智能工厂内部现场层、控制层、车间管理层的整合,实现信息的快速传递;横向来看,系统集成是将制造业各个阶段的系统整合,如采购阶段、制造阶段、物流阶段。根据中国电子技术标准化研究院数据显示,我国制造业集成智能系统渗透率由2020年的19%上升至20.77%。市场规模预计将由2016年的1,541亿元上升至20222年的3,573亿元。

图表 7:我国集成智能系统市场规模

资料来源:中商产业研究,至美研究

4

风险因素

宏观经济下行风险。联储加息、国际政治局势的变动可能会导致宏观经济增速不及预期,对智能制造这种产业链复杂的行业总体规模的增长产生不利影响。

技术门槛极高。区别与传统制造业,智能制造结合了大数据、5G、工业物联网等多项技术,行业技术门槛高,倘若企业自身缺乏技术及人才优势,难以在市场上竞争。

外来竞争风险。由于我国人口红利逐渐消失,目前许多跨国制造企业将生产基地转移到成本更低的东南亚国家,另一方面,高达国家引导制造业回流,一定程度上冲击了我国高端智能制造的发展。在制造业朝成本更低的国家转移及高端制造业回流的冲击下,加剧了我国智能制造行业的外来竞争风险。

法律声明

至美研究院(Mimir Research)是至美资本旗下一级市场独立研究机构。至美研究专注于新经济领域,通过行业研究和企业调研,为国内外投资机构和行业组织提供宏观经济、新兴产业及公司分析和投资策略服务。

innoHere(www.innohere.com)是至美资本旗下投融资数据平台。

联络电话:(86)4000-789-885

联络邮箱:research@mimircap.com