手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

滤芯

带式称重给煤机

甲带

气动隔膜泵

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

社会热点

行业研究框架|特斯拉核心供应商,700家机构重仓,全球第一的龙头成长性极强!

日期:2023-09-05 22:17:39 来源:网络整理 作者:本站编辑

评论:0

【关注老韩实盘,免费领战法】

标签:

行业研究报告 行业研究方法 行业分析报告 行业研究框架

一个优秀的科技公司,一定要做到拥抱变化。

在新的技术浪潮面前,要勇于突破自己的舒适圈,百炼成钢,在激烈的竞争中卷出一个自己的位置,这样才能够站在时代的风口上,吃到时代的红利。

像最近蛰伏多年打破美国技术垄断的华为以及新能源汽车里的两大龙头比亚迪和宁德时代都是这么做的,今天我们要说的这家公司三花智控也是如此。

三花智控最早是做家电制冷件起家,通过对市场的判断,踏对了家电赛道、汽车赛道,抓住了风口,成长为全球制冷空调电器零部件龙头和汽车热管理龙头。

三花智控从

2005

年上市至今,股价从最初的

0.55

元增长到如今的

29

元左右,

18

年暴涨

50

倍

。

支撑三花智控股价高增长的是实打实的业绩。

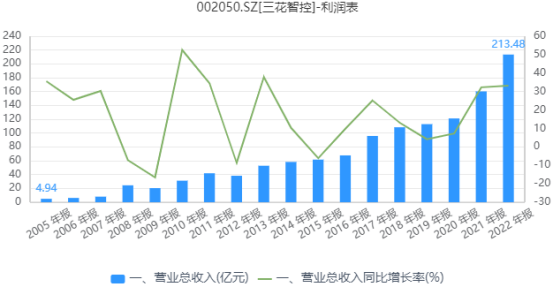

三花智控的营收

从

200

5

年

上市时

的

4.94

亿

成长

到

2022

年

213.5

亿,增长了

43

倍

,

净利润从不到

5000

万

暴增到超

26

亿

。

今年上半年,

三花智控实现营业收入

125.29

亿元,同比

增加

23.32%

;实现净利润

13.95

亿元,同比

增加

39.03%

。

三花的制冷业务营收

77.06

亿元,

同比增加

10.70%

;汽车零部件业务

营收

48.23

亿元,

同比增加

50.78%

。

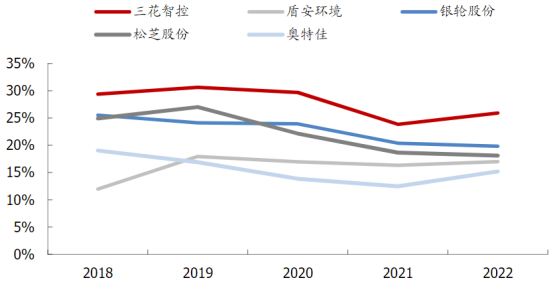

三花智控的盈利能力不错,吊打同行。

2023

年上半年,

三花智控的毛利率为

25.81%

,

盾安环境、银轮股份的毛利率为

19.19%

、

19.84%

,

比三花智控低了近

7

个点。

三花智控的制冷业务以及汽车热管理业务在技术上存在一定迁移,在产品上存在很大的相似性,二者在原材料的采购、产品的生产研发上能够起到一定程度的协同作用。

另外,

2021

年三花智控汽车零部件业务的营收已经超过

40

亿,具备一定的规模。

多元化经营协同以及规模效应共同打造了三花智控的强成本管控能力。

我们来看一下三花目前两大存量业务以及各业务的竞争优势。

1.

制冷业务

三花智控是全球领先的制冷电器零部件制造企业,

电子膨胀阀、四通阀、电磁阀、微通道换热器、

Omega

泵等产品市占率位居全球第一。

三花在制冷零件领域研发的产品技术优势显著,

自主研发的

MDF2/MDF6

型商用电磁阀打破了国外企业的技术壁垒,目前已经配套在美的、格力的空调上。

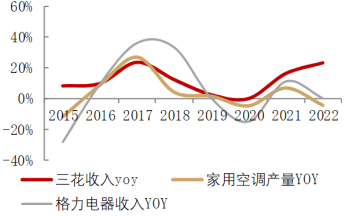

通过和格力收入增速以及家用空调增速的对比可以发现,三花智控冷配业务收入的韧性要强于国内下游需求表现,考虑到国内供应链的成本以及公司的规模优势,未来三花智控还是会继续保持冷配龙头的地位。

2.

汽车热管理业务

新能源车与传统燃油车的最大不同在于动力系统,进而导致在整车热管理及空调系统热管理方面发生变化。

根据相关数据,

一台

新能源汽车热管理系统价值量为

6410

元,是燃油车

(

单车价值量约

2230

元)的近

3

倍。

受益于新能源汽车销量的暴增,汽车热管理系统的市场空间也是不容小觑。

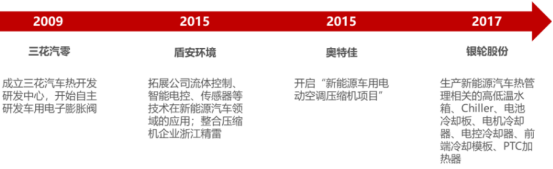

三花智控是国内最早布局新能源汽车热管理的公司,

同行业公司盾安环境、奥特佳、银轮股份分别于

2015

年、

2016

年、

2017

年才进入新能车热管理领域,

多年积累使得三花智控车用电子膨胀阀性能优越,市占率全球第一。

目前,新能源汽车的热管理系统正向集成化的趋势发展。

以特斯拉为例,

ModelY

配备的第四代热管理系统使用

三花智控研发的八通阀,将多个热管理系统部件进行集成,大幅提升了整车装配和后期维护的便利性。

与其他同行相比,

三花智控的

产品在新能车热管理零部件的覆盖率高,集成模块化组件自制率高

。

并且,三花智控

是少数可以同时供应阀类、泵类、换热器以及热泵系统的供应商。

三花智控两大存量业务的产品几乎都是全球第一的存在,这强大的产品实力都是源自于公司的技术。其实从三花智控的名字也能够看出来,

所谓的三花是指

管理之花、技术之花、人才之花,

后面

两个都体现了

公司

对技术人才的重视。

2018-2022

年,三花智控的研发投入

从

4.37

亿元增长至

9.89

亿元,研发费用占比由

4.03%

提升至

4.63%

,与盾安环境相比,三花智控研发投入更高且差距逐年扩大。

三花智控研发人员数量占公司员工数量占比常年在

10%

以上,

稳定的研发投入

是

三花智控稳居多个细分品类市占率全球第一的保障。

依靠人才和技术,三花智控也在打造第二增长曲线:储能

+

机器人业务。

1.

储能业务

2022

年

3

月,

三花智控成立了三花新能源热管理科技有限公司,正式迈入储能热管理行业。

在这给大家讲一下,储能市场里液冷热管理模式是主流,这个核心技术就是热泵。三花智控在家电和新能源车产品中具有热泵技术的长期积累,同时热管理零部件产品底层原理相通,这意味着三花智控能够快速实现技术切入,未来能够复制新能源车热管理成为公司新的业务增长点。目前,

三花智控成功突破储能行业标杆客户,已实现营收。

2.

机器人业务

之前我们解读过拓普集团的时候说过,人形机器人主要就是围绕特斯拉来转,

三花智控也有着供货特斯拉的基因,目前

特斯拉执行器总成一供确定性高的标的

除了拓普集团就是三花智控了。

拓普集团偏向线性执行器总成,而三花智控更偏向于需要谐波减速器的旋转执行器总成。

今年

4

月,三花智控和绿的谐波签署《战略合作框架协议》,在墨西哥工业园成立谐波减速器合资公司;母公司三花集团参与了鼎智科技的上市战略配售;

6

月公告发行

GDR

募集

50

亿元,其中有

2

亿会用于机器人执行电机研发项目。

最后总结一下,

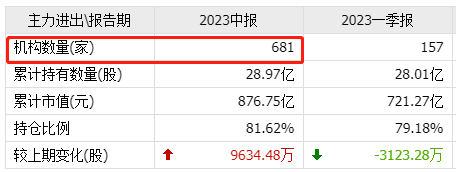

三花智控对市场十分敏锐,能够踩住时代的风口,

成为全球龙头,对于机器人业务的布局更是引得近

700

家机构重仓

。目前,

三花智控的

两大存量业务

比较成熟稳定了

,

新布局的

储能

+

机器人

业务

望助力公司再次打开市值空间。

【扫码关注老韩实盘,免费领取战法】

以上内容仅代表个人观点,不构成投资意见!

投资有风险,入市需谨慎。

打赏

更多

>

同类资讯

• 水泥企业员工报告回转窑隐患获20

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

【JH-11862】储能行业全维安全白皮书:引领储能安全新范式(40页)

0

2

【转载】中国工业微电网发展白皮书

0

3

2026 礼子期白皮书:外资企业在中国申请商标注册,法律强制要求逐条拆解,委托代理、文件公证等关键要点一文讲清

0

4

深联产研|云南米线产业全景——云南米线产业研究报告

0

5

【专题】2026中国企业涉外刑事风险白皮书

0

6

《研学十卷》白皮书燃爆历史考研的逆袭之路

0

7

《中国古茶树资源状况白皮书(2026版)》发布

0

8

团体希腊申根类签证申办白皮书:机构选择全指南

0

9

87页 | 2026年ESG白皮书 (附下载)

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved