9月4日,国家税务总局、财政部又发布5项政策延期公告!

01

500万以内设备一次扣除

政策执行到2027年!

为引导企业加大设备、器具投资力度,现就有关企业所得税政策公告如下:

一、企业在2024年1月1日至2027年12月31日期间新购进的设备、器具,单位价值不超过500万元的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧;单位价值超过500万元的,仍按企业所得税法实施条例、《财政部 国家税务总局关于完善固定资产加速折旧企业所得税政策的通知》(财税〔2014〕75号)、《财政部 国家税务总局关于进一步完善固定资产加速折旧企业所得税政策的通知》(财税〔2015〕106号)等相关规定执行。

二、本公告所称设备、器具,是指除房屋、建筑物以外的固定资产。

财政部 税务总局

2023年8月18日

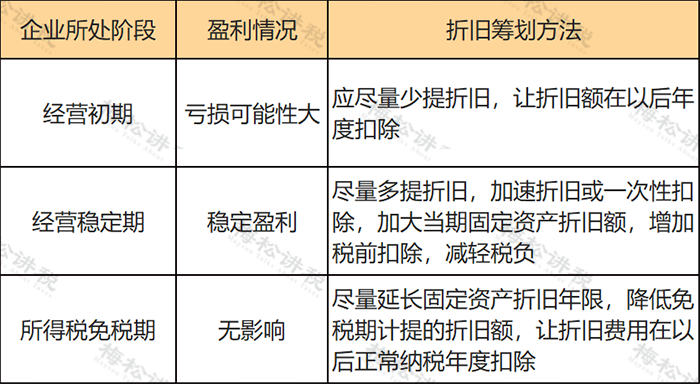

正常折旧OR一次扣除

如何选择?

并不是享受固定资产一次性扣除政策就一定是对企业有利的,一般来说,企业需要从企业所处的阶段以及盈利情况两个方面来考虑折旧方法的选择。

举例说明:

梅松公司打算于当年12月新购置一台设备,用于次年扩大生产,预计花费452万元(含增值税)。对于购置的设备,有两种扣除方式:

方案一:一次性扣除;

方案二:按直线法计提折旧(假设折旧年限10年)。

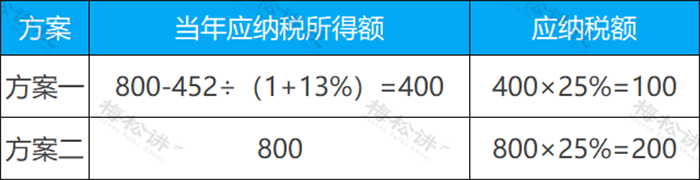

情形一:

假设梅松公司当年利润总额800万元。此时,两种方案的税负情况如下:

选择一次性扣除可以递延纳税100万元,为企业减轻税收负担。

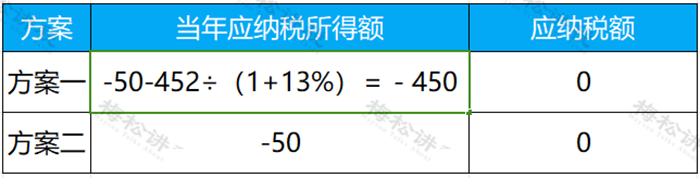

情形二:

假设梅松公司当年利润总额-50万元。此时,两种方案的税负情况如下:

选择直线法折旧,可以避免亏损超过规定年限而不能弥补的风险。

温馨提示:

一次性扣除是税收上的优惠政策,根据会计准则相关规定,固定资产需要计提折旧扣除,因此,会计处理上不能一次性计入费用,即此处产生税会差异。

公司购进2000元的打印机

固定资产or管理费用?

目前绝大多数企业执行的是《企业会计准则》或是《小企业会计准则》,在这两大准则中,并未对固定资产的价值做出硬性规定!

一、企业会计准则

根据《企业会计准则第4号—固定资产》相关规定,固定资产指的是同时具有下列特征的有形资产:

(一)为生产商品、提供劳务、出租或经营管理而持有的;

(二)使用寿命超过一个会计年度。

二、小企业会计准则

根据《小企业会计准则》第二十七条规定:

固定资产,是指小企业为生产产品、提供劳务、出租或经营管理而持有的,使用寿命超过1年的有形资产。

既然目前常见的会计准则中,并未对固定资产的价值做出硬性规定,那应该如何区分“固定资产”还是“管理费用”呢?

在此小编建议企业根据自身的实际情况,在制定本企业财务制度的时候,明确固定资产的价值标准,在与《企业会计准则》不冲突的前提下,以本企业的财务制度为准!若企业规模较大的,可以设置固定资产价值标准高一些,比如单价10000元以上计入固定资产,低于10000元直接计入管理费用等。

最新最全!2023年固定资产优惠

一、加速折旧

加速折旧优惠政策包括采用加速折旧的方法(双倍余额递减法或者年数总和法)或者缩短折旧年限(不得低于规定折旧年限的60%)两种办法。

1、所有行业

全部企业,满足以下2个条件的,可以适用加速折旧的优惠

(1)由于技术进步,产品更新换代较快的固定资产;

(2)常年处于强震动、高腐蚀状态的固定资产。

除此之外,所有行业在2014年1月1日以后购进的专用于研发的机器设备,单位价值100万以上的,可以享受加速折旧的优惠。

2、全部制造业和信息传输、软件和信息技术服务业

自2019年1月1日以后,新购进的固定资产,均可以享受加速折旧的优惠政策。

其中,全部制造业和信息传输、软件和信息技术服务业中的小型微利企业,自2019年1月1日起,购进单位价值100万以上的,兼用于研发的机器设备,可以享受加速折旧的优惠。

二、一次性扣除

企业2018年1月1日之前取得的固定资产,不允许税前一次性扣除。

企业于2018年1月1日至2027年12月31日新购进的固定资产(除房屋、建筑物),满足条件的,可在税前一次性扣除。

注:对在海南自由贸易港设立的企业,该条政策年限为2020年1月1日至2024年12月31日,且无形资产亦适用上述政策规定。

除此之外,所有行业在2014年1月1日以后购进的专用于研发的机器设备,单位价值100万以下的,可以享受一次性扣除的优惠。

全部制造业和信息传输、软件和信息技术服务业中的小型微利企业,自2019年1月1日起,购进单位价值100万以下的,兼用于研发的机器设备,可以享受一次性扣除的优惠。

注:本文由梅松讲税出品。梅松讲税,为税台网旗下致力于打造税务精品内容的团队,服务内容包括:文章、课程、图片、图书等

往期推荐

01

全电发票操作实务:开具、红冲、接收、入账、归档……建议收藏!

02

全电发票没有开户行和账号栏,客户想要可以这样开票!

03

恭喜!个人所得税再添一项扣除:每年可扣12000元

来源:财务第一教室,税务大讲堂,梅松讲税,税台,税务经理人,财务经理人整理发布