本文从财务和经营角度分析雅居乐资金危机产生的原因及如何化解之路,供其他地产企业参考,数据取自上市公司公开数据,不构成股票及债券投资建议。

新城控股多布局三四线城市,公司一直经营稳健,受地产行业低迷影响,三四线城市的销售压力犹大。

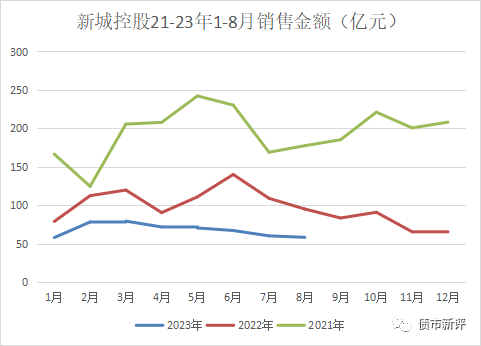

根据2023年8月31日的最新销售统计看,新城上半年销售平稳的像一条直线,既没有像样的增长,也没有剧烈的下滑。对于一个4400亿规模的企业,每月60-70亿左右的销售额,可能也已经基本触底了吧!

2023年上半年,新城控股实现销售收入417.68亿,相比去年同期428.03亿,只是略微降了10亿左右,但考虑房子存在降价的情况,2023年销售结转的营业成本338.17比去年同期的334.34亿,增加了约4个亿。这意味着2023年的交付量没有因为预售金额的下降而减少,企业重视保交付,仍保持高体量的交付。

一方面融资受限,一方面销售受阻,企业的经营压力还是巨大的,反映在现金流上,上半年筹资活动净流出92.4亿,因预售下滑,企业经营活动现金流流入74.34亿,比去年同期减少了约50%。这造成企业账面现金还有284.89亿,比年初的314.63亿,减少了约30亿。

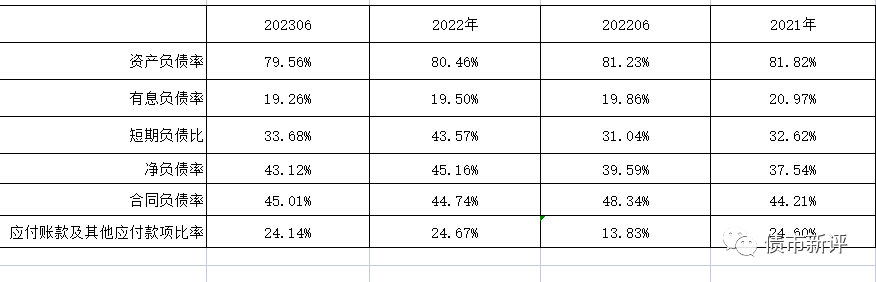

尽管如此,企业的各项指标却依然保持稳定。有息负债率不断降低,特别短期负债占比越来越少,从年初的313.09亿,降到了225.94亿,对应账面284.89亿的现金,未来一年,企业账面现金仍能覆盖短期有息负债。对比年初数据,314.62亿的现金对应313.09亿的短期负债,中报数据反而更好了,覆盖短期负债后仍有60亿的剩余。

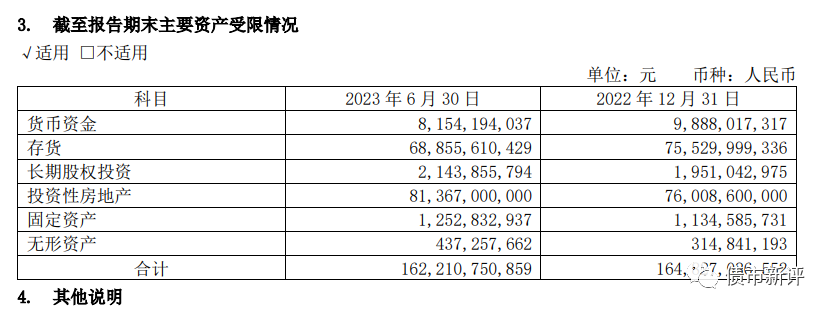

从企业的受限资产规模来看,企业的总的受限资产规模略有下降,主要原因是有息负债总额从年初的718.65亿,下降到了670.85亿。同时也说明企业在新增贷款融资中也没有过多的增加抵押物,金融机构对新城的认可度还可以。

虽然新城控股的销售一直下滑,筹资活动现金流一直大幅度流出,但公司仍能保持现金流的相对稳定。新城大概率能度过这次行业危机。为什么同样是主攻三四线城市的碧桂园暴雷了,而新城控股却相对稳健?

因为新城控股在行情好的时候就开始踩刹车,停止扩张了。

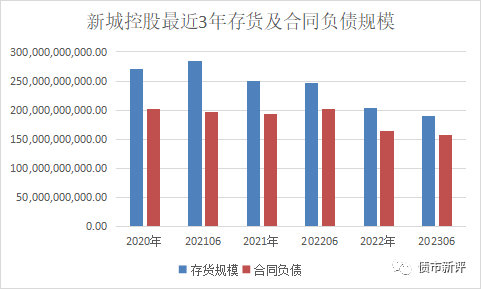

2019年7月3日,新城控股集团股份有限公司接到上海市公安局普陀分局通知,公司实际控制人、原董事长王振华先生因个人原因被刑事拘留,此后 2020 年王振华先生因刑事犯罪被判处有期徒刑五年。从此,新城从稳资金、稳市场、稳团队、稳经营等方面采取了一系列积极措施,快速、有序地应对此次事件。就因为上述的突发事件,使得新城控股从2020年就开始收缩战线,采取稳健的经营策略。如下图所示,新城控股在2021年上半年存货达到高点后,之后一路下降,从最高点2839亿下降到今年6月底的1892亿,下降规模接近1000亿。这也使得企业总资产规模从5714亿的高点下降到4378亿,下降了约1350亿。

分板块来看,投资性房地产业务的规模从883亿,增长到了1171亿,而房地产开发业务进行全面收缩。

房地产业务的收缩带来的好处是,2021年起经营性现金流每年都处于净流入状态。2021年净流入219.85亿,2022年净流入145.35亿,2023年上半年净流入74.34亿。

如果没有房地产业务的全面收缩,仅这两年企业融资受限造成的筹资活动现金流流出就会让企业很快陷入资金短缺困境。新城控股2021年筹资活动净流出113.41亿,2022年筹资活动净流出384.95亿,2023年上半年筹资活动净流出92.38亿。两年半时间,净流出590亿,试问在正常情况下,有哪个企业经受的住如此大规模的现金流出?!

这也使得新城账面现金在快速消耗,从2020年的账面现金624亿,减少到2023年上半年的284.89亿。新城相对容易的熬到现在,还真要归功于3年前,新城实控人被捕后,企业从扩张转为防守状态。“稳资金、稳市场、稳团队、稳经营”恰恰是本次行业危机后,各家地产公司才开始执行的策略,新城提早执行了3年!从新城的发展史可以看出,企业如果能够提早做好战略调整,能够更容易躲过行业周期的调整的,哪怕你是在低线城市。