2023年8月31日,东方电气公布了2023年半年度报告,本文在上次复盘基础上,结合公司2023年半年度报告,再次对东方电气进行复盘。上次复盘链接:

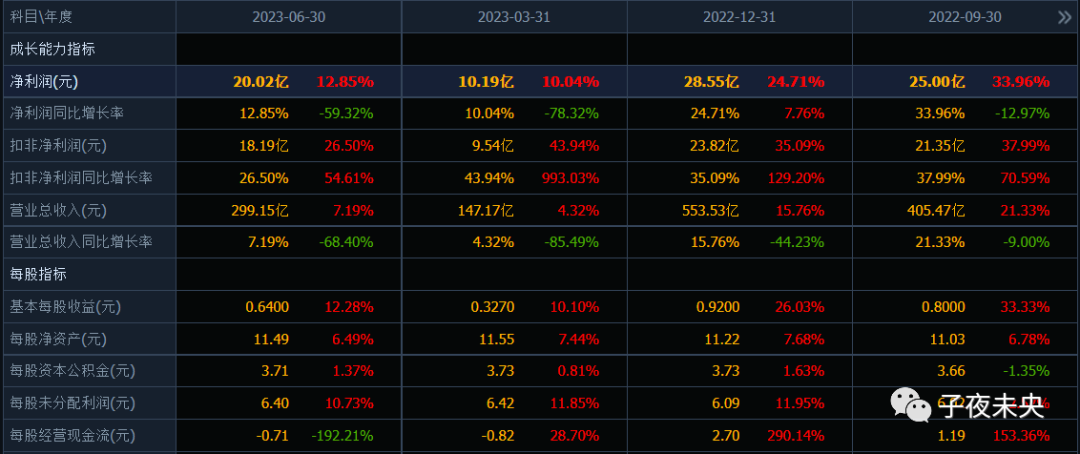

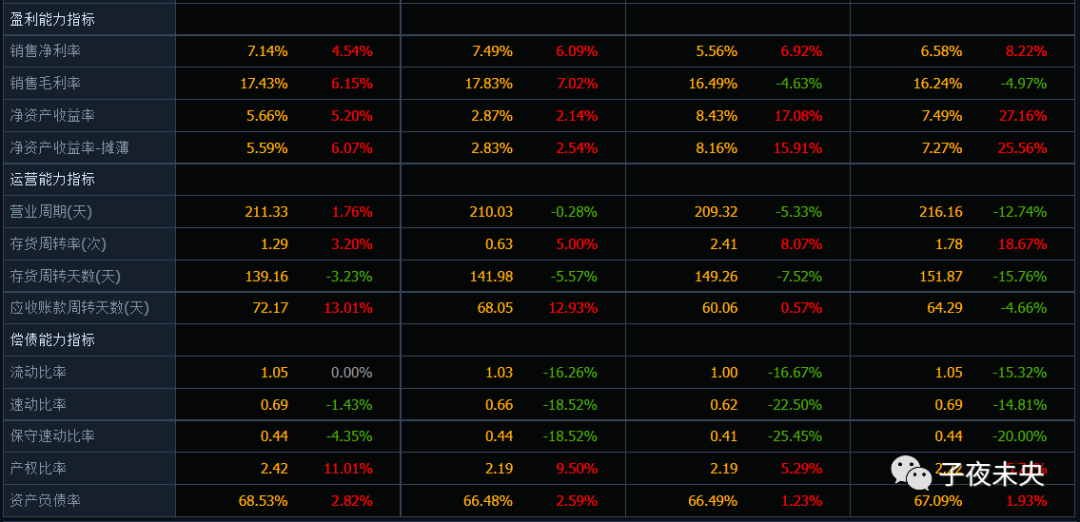

2023年上半年,公司营业总收入299.15亿元,同比增长7.19%;净利润20.02亿元,同比增长12.85%;毛利率17.43%,同比增长6.15%;净利率7.14%,同比增长4.54%。

截至2023年9月1日,公司股价为16.65元,滚动市盈率为16.84倍,总市值为519亿。

【控股情况】

控股股东:中国东方电气集团有限公司(持有东方电气股份有限公司股份比例:55.41%)。

实际控制人:国务院国有资产监督管理委员会(持有东方电气股份有限公司股份比例:55.41%)。

最终控制人:国务院国有资产监督管理委员会(持有东方电气股份有限公司股份比例:55.41%)。

【股东人数变化情况】

截至2023年6月底,股东人数10.07万,较2023年3月底减少0.15万人,同比减少1.47%。期间,股价累计下跌2%、累计换手55%。

【机构持仓变化情况】

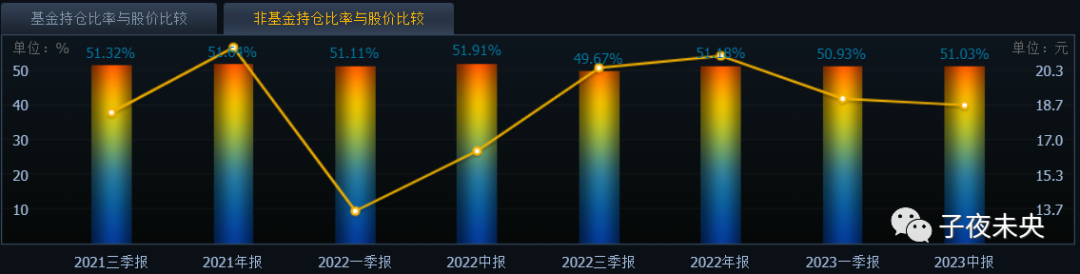

截至2023年6月底,114家机构持仓(持续更新中),持仓量合计11.30亿股,占流通盘合计56.08%。其中,6家其他机构,持仓量10.28亿股,占流通盘51.04%;108家基金,持仓量1.02亿股,占流通盘5.01%。

【十大流通股东变化情况】

截至2023年6月底,前十大流通股东累计持有A、H流通股14.31亿股,累计占A、H流通股比60.75%,较上期增加217.16万股。其中,社保基金持仓占比2.39%,北向资金持仓占比14.35%。

较2023年3月底相比,博时基金-农业银行-博时中证金融资产管理计划(持股占比0.35%)退出前十大流通股东。期间,股价累计下跌2%、累计换手55%。

【股本结构变化情况】

2023-11-27、2024-01-08、2024-11-26,分别解禁32.40万、910.03万、32.40万股,累计解禁股本占总股本比例0.31%。解禁数量较小。

一、技术面

1.均线:

自2022年11月初的顶部高点以来,跌幅已达32%。从日线图上看,5日、10日、20日均线形态属于箱体震荡趋势,股价正下探箱体下沿16.5元。从周线图上看,5周、10周、20周均线形态属于箱体震荡趋势,股价正下探箱体下沿16.5元。

2.成交量:

近期成交量为14万手左右,整体为缩量形态。近一年最大成交量为81万手。

3.筹码:

近期顶部筹码有所减少,底部筹码有所增加。总体看,筹码趋于集中,呈现“双峰”形态。

二、基本面

东方电气所处三级行业分类为:电力设备--其他电源设备Ⅱ--综合电力设备商。公司主要经营模式是开发、设计、制造、销售先进、绿色的风电、太阳能发电、水电、核电、气电、清洁煤电和化工装备、节能环保、电力电子与控制、氢能等高端装备,以及向全球能源运营商提供工程承包及服务等。业务板块为:可再生能源装备、清洁高效能源装备、新兴成长产业、工程与贸易、现代制造服务业五大板块。

1.行业空间:

党的二十大指出“要积极稳妥推进碳达峰、碳中和,立足我国能源资源禀赋,坚持先立后破,有计划分步骤实施碳达峰行动。”在此背景下,我国将协同推进能源低碳转型与供给保障,风电、太阳能发电等新能源将保持快速发展,水电基地建设积极推进,核电积极安全有序发展,抽水蓄能加速布局,新型储能规模化应用加快,煤电作为支撑性、调节性电源也将得到进一步发展。

2.竞争格局:

公司属于三大发电设备主机厂之一,拥有完善的能源装备研制和服务体系,可批量研制100万千瓦等级水轮发电机组、135万千瓦等级超超临界煤电机组、175万千瓦等级核电机组、重型燃气轮机设备、直驱及半直驱和双馈全系列风力发电机组、高效太阳能电站设备,并形成了氢制取、氢储存、氢加注、氢使用全产业链整体解决方案。竞争优势明显。

3.商业模式:

①采购模式:公司产品的主要原材料有铸锻件、转轴、玻璃纤维、树脂材料等;生产使用的能源主要有电力、天然气、压缩空气等。对于常用原材料,公司通过计划集成等模式提前策划,形成框架协议,锁定采购价格或确定定价机制;对于特殊性材料,公司根据采购需求合理选择不同的采购方式实施采购。

②生产模式:由于发电设备产品价值较高、生产周期较长,同时客户对产品的容量等级、参数、品种、功能方面的要求各不相同,公司采用“以销定产”的模式进行生产。近年来,在电力需求持续上升的拉动效应下,公司部分产品出现了供不应求的局面,部分产品采用外协加工的方式。

③销售模式:公司主要产品的销售基本采用直销方式,通过招投标或议价方式,与项目投资方或总承包方直接签订供货合同。由于发电设备产品单品价值高、周期长,货款的支付通常采用分期支付的方式,即在约定的项目实施时点分别支付一定比例的定金、投料款、进度款、完工款,剩余余款作为质量保证金,至公司产品按合同规定的安全运行期满后再收取。

④研发模式:公司产品的研发主要包括技术预先研发、订单产品研制两种模式。

技术预先研发:公司根据技术发展趋势和对产业发展前景的研判,对中长期具备市场前景和技术可行性的产品、关键技术开展研究,通过自主研发、协同创新等方式验证技术可行性,形成原理样机或功能样机,从而为进行相关产品的正式研发或集成储备一定技术成熟度。

订单产品研制:公司以市场为导向,根据客户实际需要开展产品研制并交付用户实现应用,按照先后顺序可分为总体方案论证、初步设计、详细设计、工艺研究、试验验证、设计定型、生产制造、用户交付、安装调试、正式运行等阶段。

核心竞争力:

①科技创新能力突出:

公司坚持“创新第一动力”,积极打造能源装备原创技术“策源地”及产业链“链长”。2023年上半年,国内首台单机容量最大150兆瓦级冲击式水电转轮成功实现工程应用;自主研制的F级50MW重型燃机首台商用机组正式投入商业运行;“玲龙一号”全球首堆海南昌江小堆稳压器顺利发运;自主研制的126米全球最长风电叶片正式下线;全球首次海上风电无淡化海水原位直接电解制氢技术海上中试成功;提供关键技术及系统的电氢智慧能源站实现国内首次固态氢能并网发电。

公司高素质人才队伍配备完善。公司共有国家级专家人才70名,其中49名获批享受国务院政府特殊津贴专家,1名获得中华技能大奖,16名被评为全国技术能手。

②产业布局多元发展:

公司构建了风电、太阳能发电、水电、核电、气电、火电“六电并举”,以及高端石化装备、节能环保、工程与国际贸易、现代制造服务、电力电子与控制、新兴产业“六业协同”产业发展格局。

清洁煤电产品100万千瓦等级空冷机组、大型循环流化床锅炉等多方面处于行业领先地位。水电产品总体水平位居国内前列,贯流式、混流式、抽水蓄能等水电技术达到国际领先水平。13兆瓦等级海上风电机组处于国内先进水平。具有化工容器、驱动透平、屏蔽泵、管线压缩机等石油化工领域核心设备制造能力。具有废气废水处理、固废处置及资源化利用系统方案能力。具有电力电子及工业自动化、智能制造相关设备和系统技术能力、储能设计、集成能力。形成了氢燃料电池、氢制取、氢储存、氢加注、氢使用全产业链整体解决方案。

4.管理能力:

公司管理层未有明显侵害中小股东权益的行为。

三、估值

2023年上半年,①可再生能源装备:实现营收81亿元(-15%),实现净利润8.6亿元(-14%)。②清洁高效能源装备:实现营收183亿元(+21%),实现净利润17.6亿元(+15%)。③工程与贸易:实现营收68亿元(+33%),实现净利润10.5亿元(+92%)。④现代制造服务业:实现营收28亿元(+2%),实现净利润12.9亿元(+61%)。⑤新兴成长产业:实现营收62亿元(+3%),实现净利润7.0亿元(-18%)

2023年上半年,公司实现新增生效订单488.57亿元,同比增长33.29%。在新增生效订单中,可再生能源装备占23.65%、清洁高效能源装备占42.96%、工程与贸易占11.70%、现代制造服务业占9.25%、新兴成长产业占12.43%。

由于公司所属行业目前处于“出清期”,综合考虑行业空间、竞争格局、商业模式、管理能力等,给予20倍保守估值。预计2023年净利润38亿、每股收益1.2元,对应760亿市值、24元股价。

四、结论

从技术面上看:自2022年11月初的顶部高点以来,跌幅已达32%。从周线图上看,5周、10周、20周均线形态属于箱体震荡趋势,股价正下探箱体下沿16.5元。从筹码看,近期顶部筹码有所减少,底部筹码有所增加,筹码趋于集中,呈现“双峰”形态。因此,目前股价大概率已企稳。

从基本面上看:【煤电】节能降碳、灵活性、供热等方面需求更加凸显,预计“十五五”期间每年新增设备需求40GW用于维持顶峰能力和老旧机组替换需求。【气电】灵活高效,在川渝、沿海地区仍将大力发展,特别是用于调峰保障的气电需求提升。【水电】因地制宜发展,澜沧江等流域仍有水电开发资源,并提出宽负荷、高水头冲击、可变速等方面需求;特别是用于调峰的抽水蓄能快速发展,2022年核准70GW,到2025年投产62GW,到2030年投产120GW。【核电】积极有序发展,预计“十四五”和“十五五”期间每年核准6-8台。【光热】自带储能、调峰能力,预计每年新开工3GW。以上行业主设备空间在2023年将达到1228亿元,2030年则接近1800亿元,仍将继续保持增长。叠加公司“六电并举”(风电、太阳能发电、水电、核电、气电、火电)以及“六业协同”(高端石化装备、节能环保、工程与国际贸易、现代制造服务、电力电子与控制、新兴产业)的产业发展格局。综上,未来2-3年增长确定性较高。

从估值上看:保守估值20倍,预计2023年净利润38亿,对应760亿市值。

综合看:17元左右价格买入,对应2023年属于“高胜率高赔率”。

风险点:①国际化经营风险:当前国际政治经济形势错综复杂,世界经济复苏乏力,地缘政治因素风险变大,世界科技合作环境日趋恶化,多重因素叠加导致公司国际化经营面临诸多挑战,品牌国际化影响力有待提升。②价格风险:当前市场价格竞争白热化,特别是风电行业过度低价竞争,市场价格持续走低,行业的利润空间被挤压,公司在风电领域发展面临一定挑战和困难,成本管控能力有待提升。③应收账款风险:当前我国经济虽然呈现回升向好态势,但内需不足制约明显,结构性问题、周期性矛盾交织叠加,一些企业业主经营困难,重点领域风险隐患较多,甚至出现资金链断裂、项目融资困难的情况,导致项目取消、暂停、暂缓,剩余款项回收困难。④定增压制股价:2023年7月29日,上交所审核通过公司的定增方案(拟向包括控股股东“东方电气集团”在内的不超过35名特定投资者发行不超过约2.729亿股A股股票,募集不超过50亿元资金(集团认购5亿元)用于:并购子公司股权,增厚公司利润(约25.27亿元);投资建设抽水蓄能项目与车间数字化转型项目(约11.95亿元);补充公司流动资金(约12.78亿元)。),下一步需要证监会的审批,上述定增对目前股价造成压制。