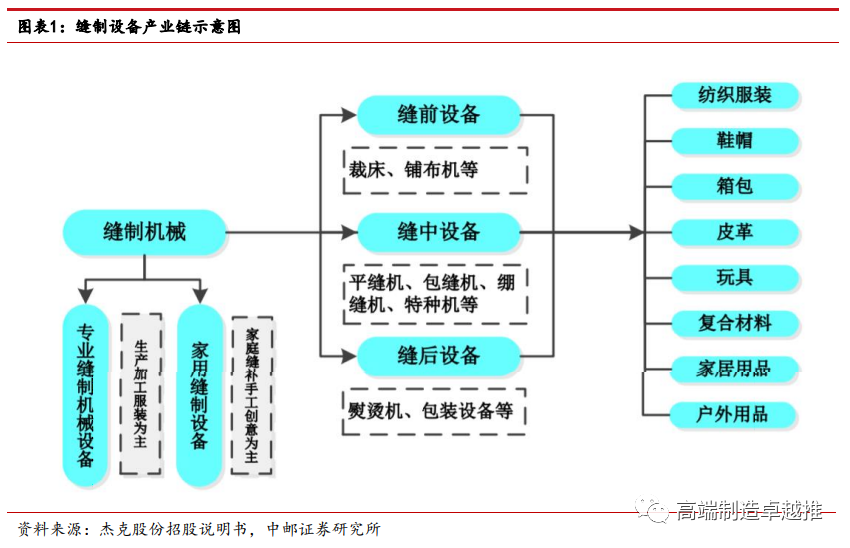

缝制机械行业是以生产缝纫机为主,裁剪、熨烫及粘合等机械为辅的专业设备制造业。缝制设备主要包括三大类:缝前设备、缝中设备和缝后设备。缝前设备主要包括裁床、铺布机等用于裁剪、铺开布料等缝纫前道工序的加工设备;缝中设备主要包括平缝机、包缝机、绷缝机和特种机等用于缝纫工序的加工设备;缝后设备主要包括熨烫、包装设备等用于熨烫、包装等服装生产后道工序的机械设备。

2023H1缝制设备内外市场恢复不及预期。国内下游投资收紧,2023H1我国缝制设备内销同比普遍下降20-30%。出口高位回落,主因欧美鞋服库存仍待消化,因而出口型市场下滑较大,但整体出口量依然保持在一个相对较好的水平。

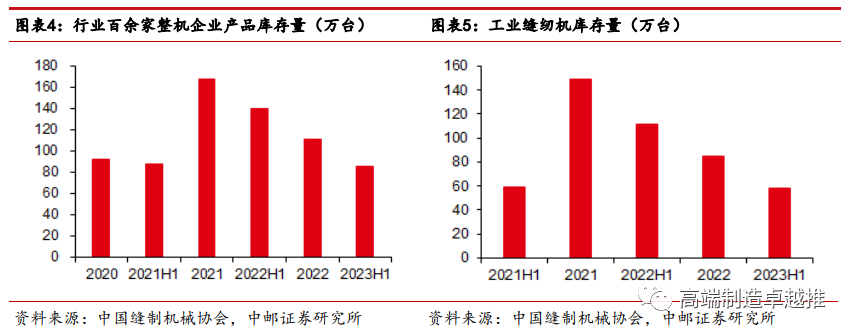

行业清库存成效显著,已基本回到2021H1水平。2023年6月末行业百家整机企业各类缝制设备库存量达86万台(其中,工业缝纫机库存58万台),同比下降36.88%,缝制设备与工业缝纫机库存量均已回到与2021H1相近的较低水平,行业清库减存成效明显。

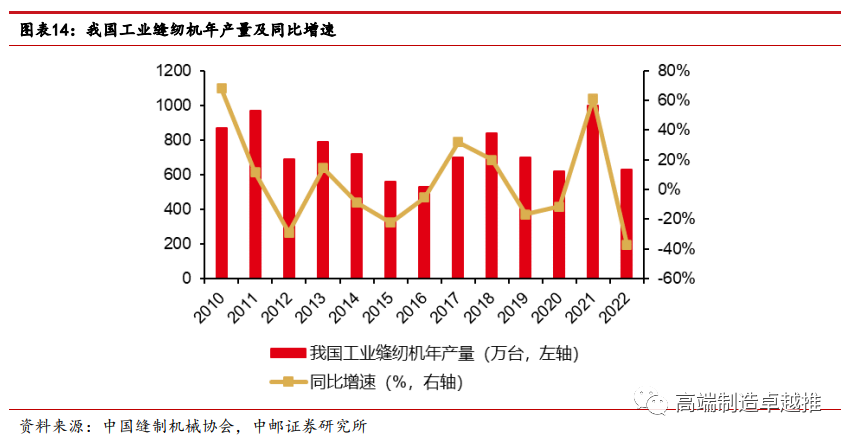

以产量同比增速/内销量同比增速作为判断内销周期的依据,行业上行时间普遍为1-2年,行业下行时间普遍为2年,单轮周期长度为3-4年。从历年数据来看,周期高点分别位于2010、2013、2017、2021年,间隔分别为3、4、4年;周期低点分别位于2012、2015、2019年,间隔分别为3、4年。行业上行时间普遍为1-2年,行业下行时间普遍为2年。

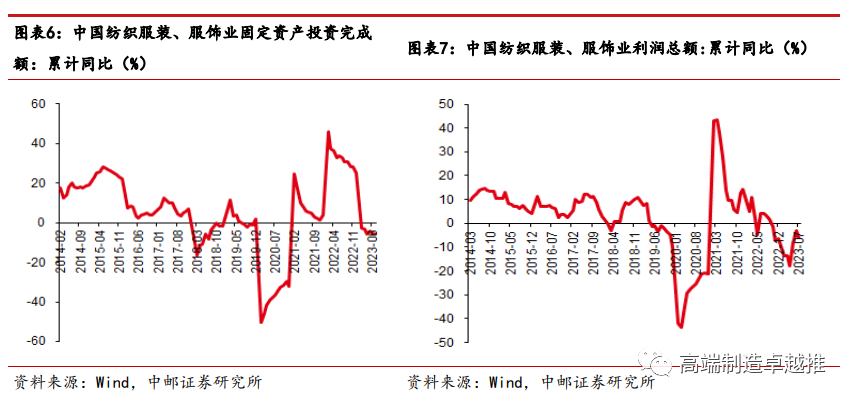

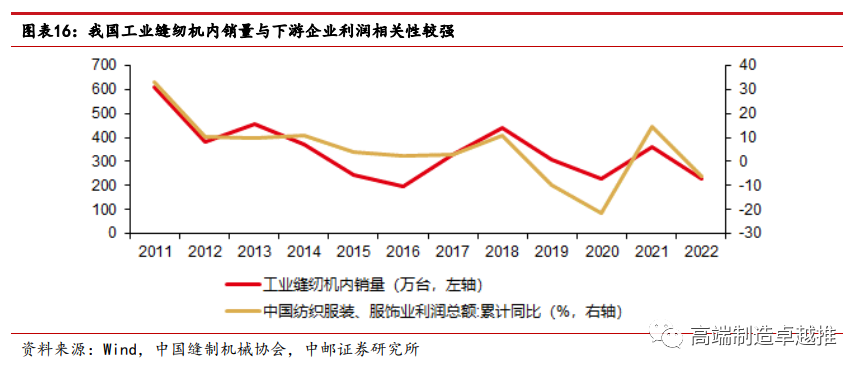

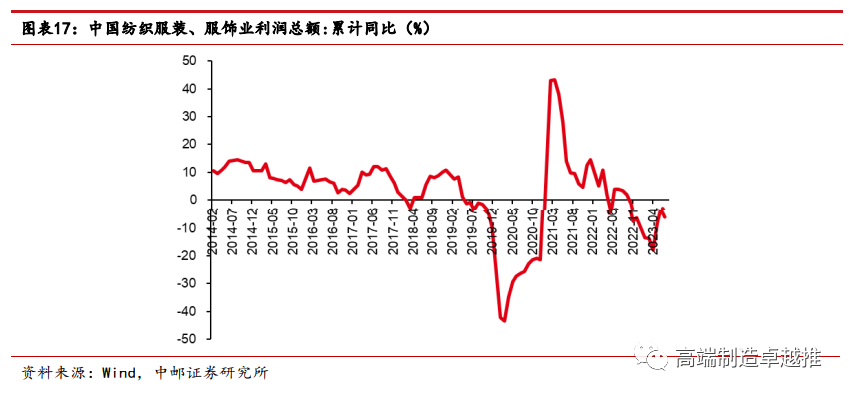

工业缝纫机单轮周期通常为4年左右,其核心驱动因素为设备更新,动因包括主动(下游企业盈利能力)与被动(设备更新周期)。下游纺织企业盈利能力受到宏观经济、供需、库存等诸多因素影响,其盈利能力亦存在一定的波动性,会影响自身采购设备意愿。工业缝纫机内销量与中国纺织服装、服饰业利润总额累计同比数据表现出较强的相关性。此外,工业缝纫机的更新周期为5-8年,若工作年限过长,会影响产品的精度及稳定性,因而亦存在替换需求。

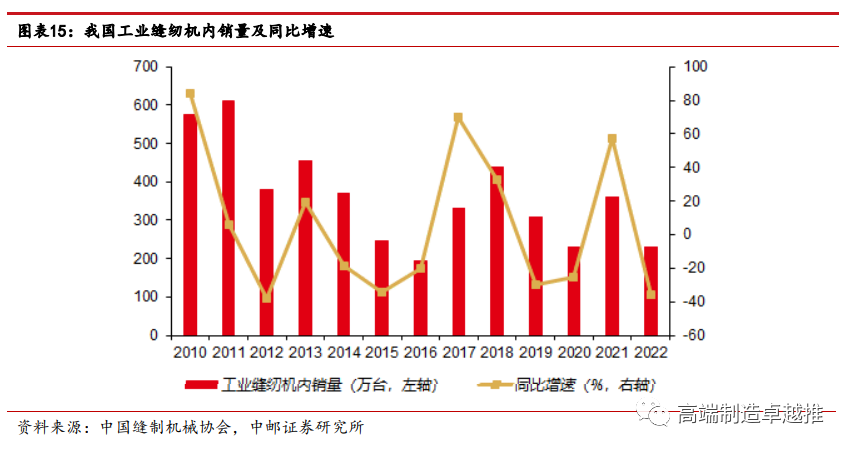

展望未来,工业缝纫机行业内销有望于24年开启向上周期,建议重点关注补库节奏与下游盈利能力恢复情况。工业缝纫机内销于2021年见顶后,经历2022、2023两年调整后,有望于24年开启向上周期。此外,2018年工业缝纫机内销量较高,2023-2026年将逐步进入更换周期,亦有望支撑此轮周期向上。我们认为可以重点关注经销商补库节奏与下游盈利能力变动情况。

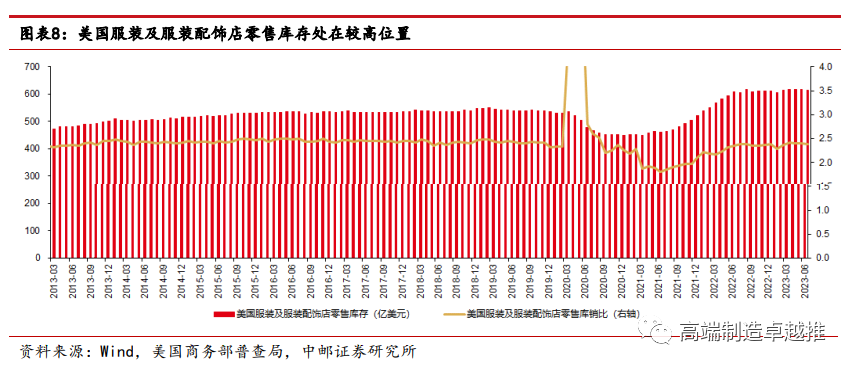

外销方面,预计下半年仍将继续下行,但有望边际好转。随着海外各国加息放缓和通胀持续下行,各国进口需求有望逐步释放。根据国际纺织制造商联合会调研数据,全球纺织业正逐步走出低谷,三季度末欧美鞋服高库存有望得到缓解,东南亚主要鞋服出口国订单有望止跌回升。缝制协会预计下半年我国缝制设备出口总体呈继续下行趋势,但随着基数的降低和外需的改善,行业出口降幅有望收窄,呈现边际好转态势。

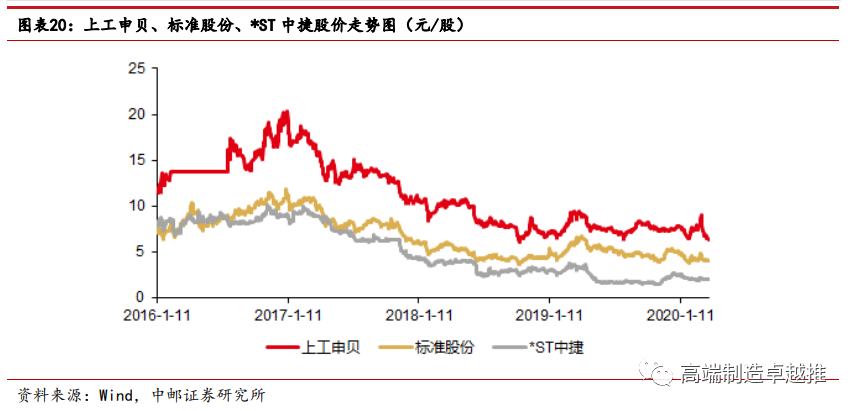

二级市场股价往往先于基本面见顶,建议逢低布局优质企业。从上工申贝、标准股份、*ST中捷三家企业的股价走势图中可以看出,股价于2016年中起涨,于2017年年初见顶,但是从周期角度而言,2017年工业缝纫机产量/内销量增速见顶,2018年产量/内销量见顶。从杰克股份的股价走势图中可以看出,2020上半年起涨,2021年初公司股价达到阶段性高点,但是从周期角度而言,2021年工业缝纫机产量及增速/内销量及增速才见顶。

l 风险提示:

内销恢复不及预期;外销恢复不及预期

正文

1 如何看待缝制设备的周期拐点?

1.1 缝制设备基础概念

缝制机械行业是以生产缝纫机为主,裁剪、熨烫及粘合等机械为辅的专业设备制造业,是劳动密集型和技术密集型相结合的产业,主要由零部件供应商、整机制造商、经销商、研究机构等组成。

按缝制工序先后分类,缝制设备主要包括三大类:缝前设备、缝中设备和缝后设备。缝前设备主要包括裁床、铺布机等用于裁剪、铺开布料等缝纫前道工序的加工设备;缝中设备主要包括平缝机、包缝机、绷缝机和特种机等用于缝纫工序的加工设备;缝后设备主要包括熨烫、包装设备等用于熨烫、包装等服装生产后道工序的机械设备。按应用领域分类,缝制设备主要包括生产加工服装等产品的专业缝制机械设备以及满足家庭缝补及手工创意需求的多功能家用缝制设备。缝制机械设备应用领域广泛,除纺织服装行业外,还广泛应用于鞋帽、箱包、皮革、玩具、复合材料、家居用品、户外用品等需要裁剪、缝合和装饰等领域。鉴于缝制机械行业与人们的日常生活及其相关制造业联系紧密,因此在国民经济中具有相当的重要性和不可替代性,为我国轻工业的重要构成部分。

1.2 2023H1内外市场恢复不及预期,高库存逐步缓解

1.2 2023H1内外市场恢复不及预期,高库存逐步缓解

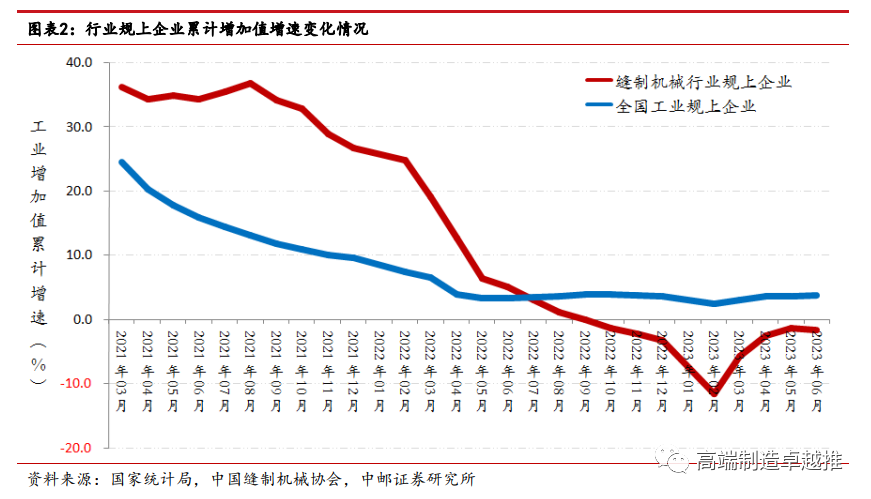

受内外需求不振和清库存影响,2023H1我国缝制机械行业生产明显下滑。据国家统计局数据显示,2023H1我国缝制机械行业规模以上生产企业累计工业增加值增速为-1.6%,较一季度降幅明显收窄4.1个百分点,低于同期轻工生产专用设备制造规上企业累计工业增加值3.1%的增速,亦低于同期国家规上工业企业累计增加值3.8%的均值。

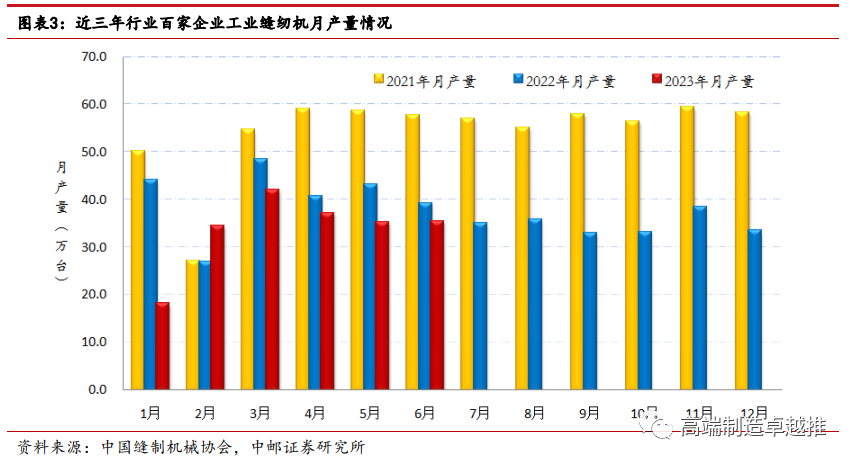

百家整机企业数据亦显示出2023H1行业生产较为疲软。根据中国缝制机械协会统计的百家整机企业数据显示,2023H1行业百家企业工业总产值89.58亿元,同比下降12.32%,降幅较一季度加深0.52个百分点;缝制设备产量296万台,同比下降18.71%,其中工业缝纫机产量202万台,同比下降16.26%,降幅较一季度回缩3.47个百分点。6月,百家企业工业缝纫机产量同比下降8.45%,环比增长1.61%,除部分特种机等设备稍有增长外,其它产品生产全面转入负增长。6月末百家企业从业人员数同比下降7.02%,降幅较一季度回缩2.52个百分点。此外,从调研情况来看,行业零部件企业生产普遍下降达到30%。

行业清库存成效显著,已基本回到2021H1水平。2023年6月末行业百家整机企业各类缝制设备库存量达86万台(其中,工业缝纫机库存58万台),同比下降36.88%,较上年同期近140万台的库存量高点明显下降,不管是各类缝制设备还是工业缝纫机的库存量均已回到与2021H1相近的较低水平,行业清库减存成效明显。

国内下游投资收紧,2023H1我国缝制设备内销同比普遍下降20-30%。上半年我国限额以上服装鞋帽针纺织品销售同比增长12.8%,下游鞋服等市场正在持续恢复,但受经济放缓、外部关系严峻以及产业链外迁等影响,我国服装生产、出口下行明显,下游行业规模紧缩,投资发展信心普遍不足,导致缝制设备内销持续低迷,市场没有出现明显反弹。据初步统计和各地调研显示,2023H1我国缝制设备内销同比普遍下降20-30%,而且低迷的趋势短期内仍在持续。

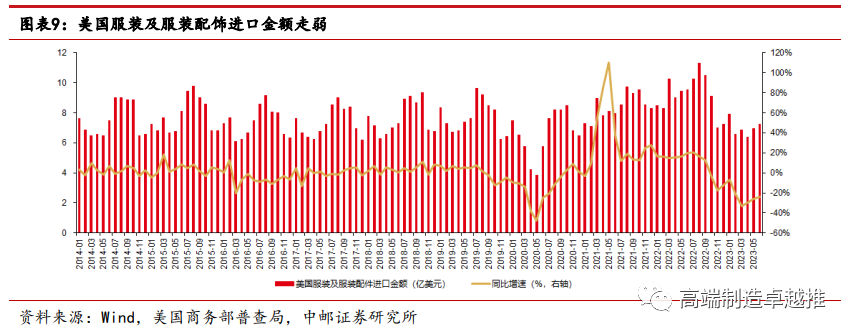

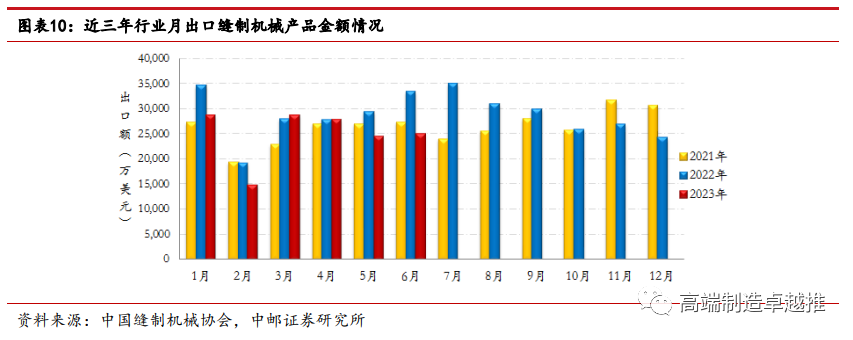

海外需求不振,出口高位回落,主因欧美鞋服库存仍待消化。据海关最新数据显示,上半年我国缝制机械产品出口额14.60亿美元,同比下降14.77%,降幅较一季度加深3.12个百分比,月出口额约回落至2021年水平,但仍明显好于2020年、2019年同期水平。俄罗斯、中西亚、南美部分区域市场对设备的需求依然较为旺盛,呈现出“服装内需型市场相对稳定,出口型市场下滑大”的特点,其核心原因为美国、欧盟、英国等受高库存影响服装进口同比下降平均超过10%。但是整体来看,总体来说,行业出口虽然从高位回落,但依然保持在一个相对较好的水平,呈现较大潜力和韧劲。

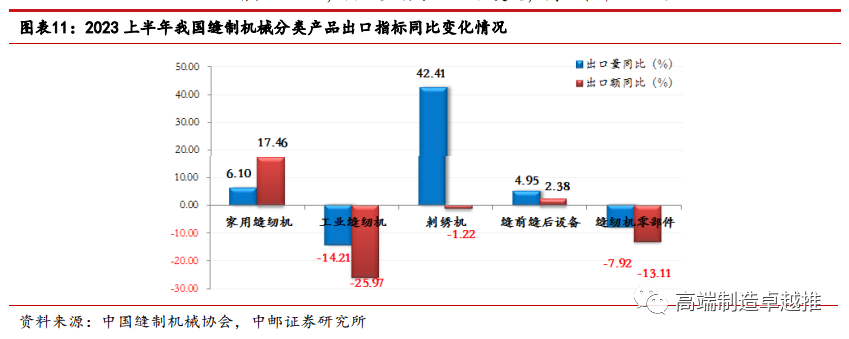

从出口产品来看,上半年我国工业缝纫机出口量为225万台,出口金额为6.93亿美元,同比分别下降14.21%和25.97%。刺绣机出口量为3.70万台,同比增长42.41%,出口金额为2.25亿美元,同比下降1.22%。

分国别来看,印度依然是我国当前最大的缝制设备出口市场,上半年我国对印度累计出口缝制机械产品1.94亿美元,同比下降6.43%,占我国行业出口额比重的13.28%;对越南出口额1.08亿美元,同比下降52.02%,占我国行业出口额比重的7.37%;对美国出口额7587万美元,同比下降3.10%,占我国行业出口额比重的5.20%。此外,前6月我国对土耳其、俄罗斯,乌兹别克斯坦、吉尔吉斯斯坦等中亚市场,以及巴西、墨西哥等部分拉美市场缝制机械产品出口额同比呈现明显增长态势,而对印度、孟加拉、巴基斯坦等南亚市场,越南、柬埔寨等东盟市场,以及日本、新加坡等转口市场缝制机械产品出口额同比则呈现大幅下滑态势,行业区域市场出口两极分化明显。

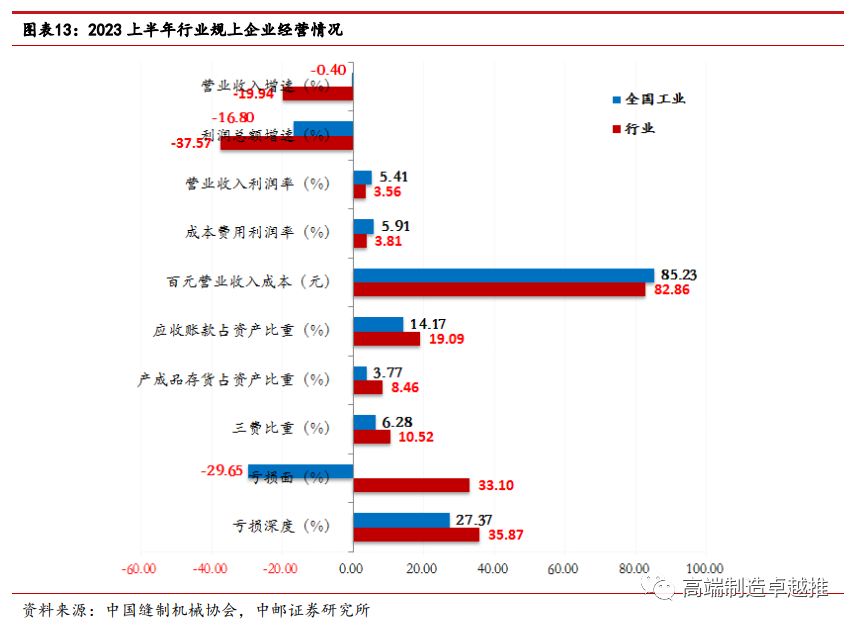

企业端方面,成本压力持续,效益亟待提升。据国家统计局数据显示,2023H1行业290家规模以上缝机生产企业实现营业收入138亿元,同比减少19.94%,降幅较一季度收窄1.32pct;实现利润总额4.9亿元,同比减少37.57%,降幅较一季度收窄14.38pct;营业收入利润率3.56%,同比下降22.02%,低于同期全国规上工业企业5.41%的均值。规上企业产成品周转率和总资产周转率同比分别下降1.60%和21.77%;应收账款额76亿元,同比增长12.49%,占当期营业收入的55%,高于同期全国规上工业企业36%的均值。截至2023H1,行业规上企业亏损面33.10%,较上年同期扩大10.24个百分点;亏损额同比增长35.69%,亏损深度35.84%,较上年同期扩大20.04个百分点。

1.3 复盘工业缝纫机周期,内销量有望于2024年扭头向上

本小节,我们将以缝制设备中最重要的工业缝纫机为例,复盘其周期变化。

以产量同比增速或是内销同比增速作为判断内销周期的依据,行业上行时间普遍为1-2年,行业下行时间普遍为2年,综合看工业缝纫机内销单轮周期长度为3-4年。若以工业缝纫机年产量同比增速作为判断依据,则周期高点分别位于2010、2013、2017、2021年,间隔分别为3、4、4年;周期低点分别位于2012、2015、2019年,间隔分别为3、4年。行业上行时间普遍为1-2年,行业下行时间普遍为2年。

从数据来看,工业缝纫机的一轮周期通常为4年左右,其核心驱动因素为设备更新,动因包括主动(下游企业盈利能力)与被动(设备更新周期)。下游纺织企业盈利能力受到宏观经济、供需、库存等诸多因素影响,其盈利能力亦存在一定的波动性,会影响自身采购设备意愿。工业缝纫机内销量与中国纺织服装、服饰业利润总额的累计同比数据就表现出了较强的相关性。此外,工业缝纫机的更新周期为5-8年,若工业缝纫机工作年限过长,会影响产品的精度及稳定性,因而亦存在替换需求。

展望未来,工业缝纫机行业内销有望于24年开启向上周期,建议重点关注补库节奏与下游盈利能力恢复情况。工业缝纫机行业上行时间普遍为1-2年,行业下行时间普遍为2年,工业缝纫机内销于2021年见顶后,经历2022、2023两年调整后,有望于24年开启向上周期。此外,2018年工业缝纫机内销量较高,2023-2026年将逐步进入更换周期,亦有望支撑此轮周期向上。我们认为可以重点关注经销商补库节奏与下游盈利能力变动情况。

外销方面,预计下半年仍将继续下行,但是降幅有望收窄。随着海外各国加息放缓和通胀持续下行,各国金融和资金紧缺状况有望得到缓解,进口需求将逐步释放。特别是三季度末欧美鞋服高库存有望逐步得到缓解,鞋服消费及补库需求将主动释放,越南、柬埔寨、印尼等东南亚主要鞋服出口国订单有望止跌回升,对缝制设备的需求有望在四季度逐步释放。预计下半年我国缝制设备出口总体呈继续下行趋势,但随着上年出口基数的降低和外需的明显改善,行业出口增速有望由两位数下行收窄至个位数,呈现明显止跌回升趋势。

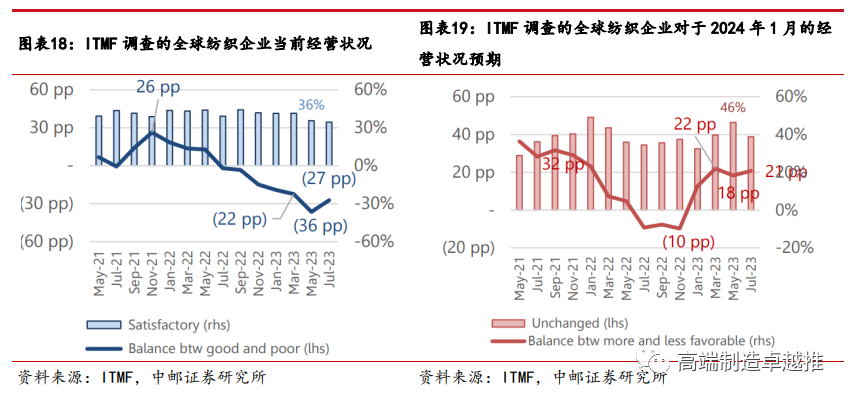

根据国际纺织制造商联合会调研数据,全球纺织业正逐步走出低谷,建议关注其持续性。根据国际纺织制造商联合会(ITMF)在 2023 年 7 月上半月进行的全球纺织行业调查(GTIS)显示,7 月全球纺织行业的平均经营状况有所改善,尽管仍然不容乐观,但是越来越多的纺织企业已经适应了恶劣的商业环境。服装、家纺和产业用纺织品生产商的订单量有了显著改善,南美和产业用纺织品的积压订单有所增加。调查显示,全球纺织业正逐步走出低谷,有望迎来企稳回升的积极势头。

二级市场股价常先于基本面见顶,建议逢低布局优质企业。从上工申贝、标准股份、*ST中捷三家企业的股价走势图中可以看出,股价于2016年中起涨,于2017年年初见顶,但是从周期角度而言,2017年工业缝纫机产量/内销量增速见顶,2018年产量/内销量见顶。从杰克股份的股价走势图中可以看出,2020上半年起涨,2021年初公司股价达到阶段性高点,但是从周期角度而言,2021年工业缝纫机产量及增速/内销量及增速才见顶,二级市场股价常先于基本面见顶。

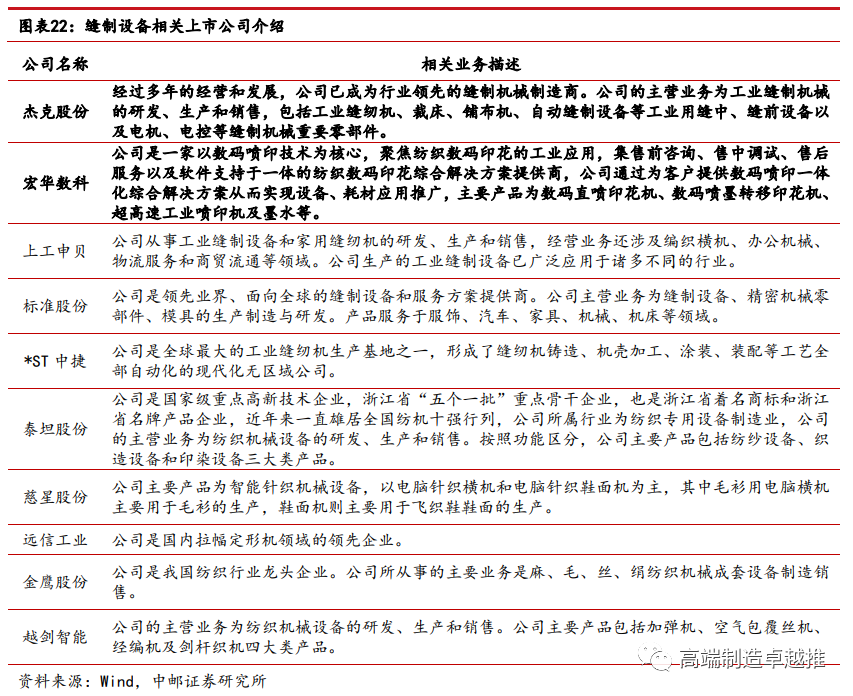

1.4 相关上市公司

1.4 相关上市公司

2 风险提示

内销恢复不及预期;外销恢复不及预期

本文主要观点摘自《【中邮机械丨深度】缝制设备专题:如何看待缝制设备的周期拐点?》丨发布时间2023年9月3日丨发布报告机构:中邮证券研究所丨报告作者:刘卓S1340522110001;联系人:陈基赟S1340123010003

研究团队简介

刘卓,机械行业首席分析师。对外经济贸易大学金融学硕士,5年证券研究经验。曾任职于信达证券,2022年10月加入中邮证券,负责机械行业研究。理工+金融复合学历背景,擅长从产业和公司基本面变化趋势把握投资机会。

陈基赟,机械行业研究员。同济大学本硕,主要负责能源设备、工程机械、检测与仪器板块。

傅昌鑫,机械行业研究员。伦敦国王学院硕士,中南大学本科,主要负责机床、刀具、自动化、激光设备和半导体设备板块。

法律声明

本订阅号(微信号:【高端制造卓越推】)为中邮证券有限责任公司(下称“中邮证券”)分析师【刘卓】的自媒体平台,并非中邮证券研究报告的发布平台,所载内容均摘编自中邮证券研究所已正式发布的研究报告或对报告进行的跟踪与解读。订阅人若使用本订阅号所载内容,有可能会因缺乏对完整报告的了解而对报告的摘编产生歧义,提请订阅人参阅中邮证券当日已发布的完整证券研究报告,并以报告发布当日的完整内容为准。本订阅号所载内容仅供中邮证券客户中符合《证券期货投资者适当性管理办法》规定的专业投资者参考,中邮证券不因任何订阅或接收本订阅号所载内容的行为而将订阅人视为中邮证券的客户。

本订阅号所载内容所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本订阅号所载内容并非投资决策服务,仅供订阅人参考之用,不是也不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本订阅号所载内容而取代自身的独立判断,应根据自身能力自主审慎决策,并自行承担投资风险。本订阅号所载内容不表明其对产品或者服务的风险和收益做出实质性判断或者保证,中邮证券及分析师个人不对使用本订阅号所载内容产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

本订阅号所载内容仅为中邮证券所有。未经中邮证券事先书面授权,任何机构或个人不得以任何方式转发、转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号所载内容。如因侵权行为给中邮证券造成任何直接或间接的损失,中邮证券保留追究相关法律责任的权利。

订阅人若有任何疑问,或欲获得完整报告内容,请联系中邮证券研究所机构销售。

微信公众号:高端制造卓越推

下方点击关注!