免税进口设备监管期内不得融资租赁-行政处罚

核心要点:

进口的免税或减税设备海关监管期内,不得对该设备进行融资租赁。

融资租赁需要对租赁物进行实际上的处分,一般融资租赁公司会和当事人签订回购协议、融资租赁协议等,实际上对货物的所有权进行了变更。

根据最新的海关有关减免税货物的监管期的具体规定,各种货物的额监管期不尽相同:进口减免税货物的监管年限为: (一)船舶、飞机:8年;(二)机动车辆:6年;(三)其他货物:3年。监管年限自货物进口放行之日起计算。

对应本案中的设备而言,属于其他货物,监管期为三年。

而根据海关法第三十七条规定,海关监管货物,未经海关许可,不得开拆、提取、交付、发运、调换、改装、抵押、质押、留置、转让、更换标记、移作他用或者进行其他处置。

根据上述规定,属于海关监管下的货物不得进行任何形式的处分,如果处分则可能影响民事行为的效力,因为此类规定属于禁止性规定。同时处分还可以触发海关对当事人进行行政处罚。

该处罚案例中,当事人主动解除了融资租赁协议,消除了对监管货物的处分行为,但不影响海关对其行政处罚。

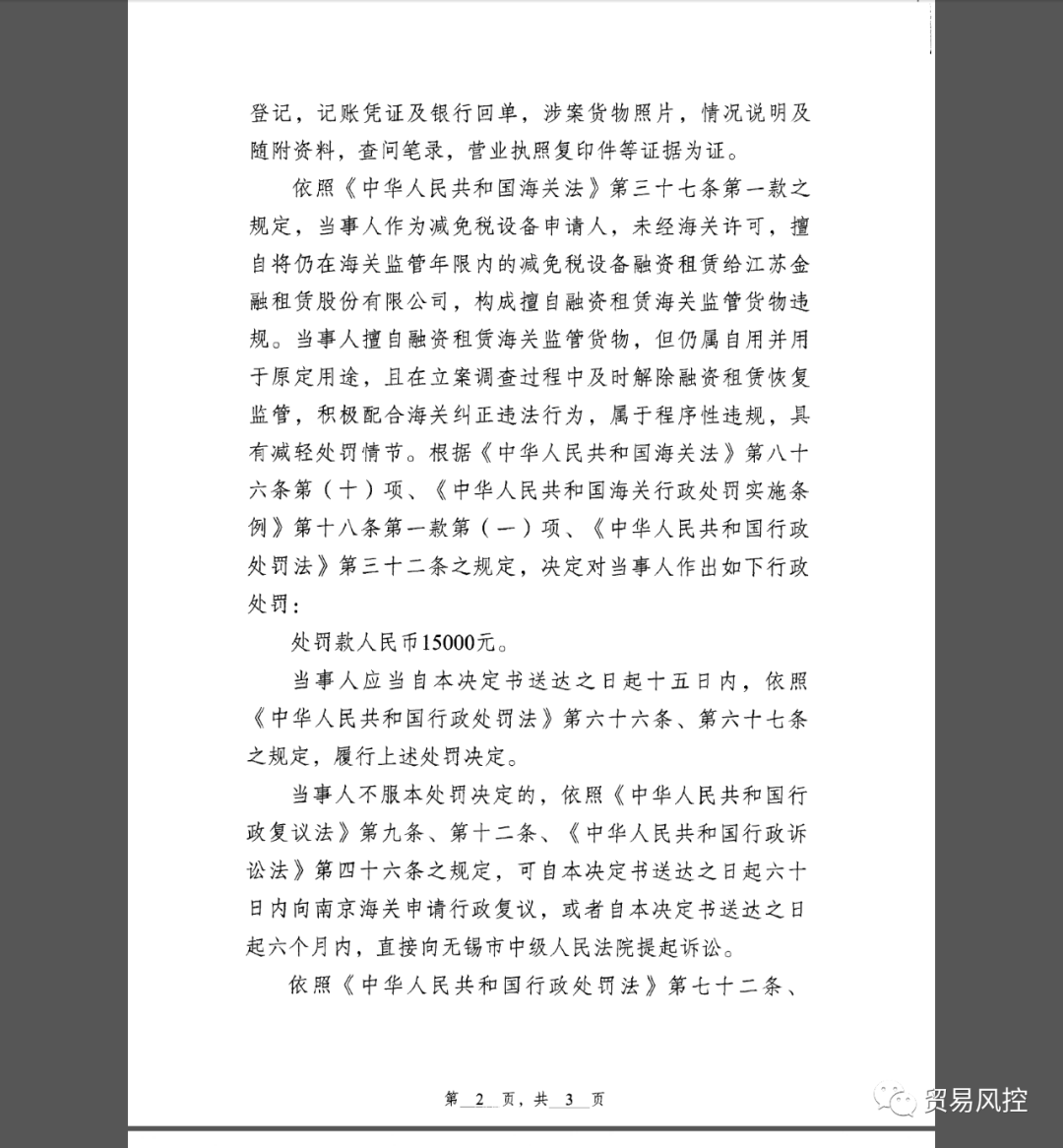

关于具体的处罚标准,海关行政处罚条例第十八条有下列行为之一的,处货物价值5%以上30%以下罚款,有违法所得的,没收违法所得:(一)未经海关许可,擅自将海关监管货物开拆、提取、交付、发运、调换、改装、抵押、质押、留置、转让、更换标记、移作他用或者进行其他处置的。

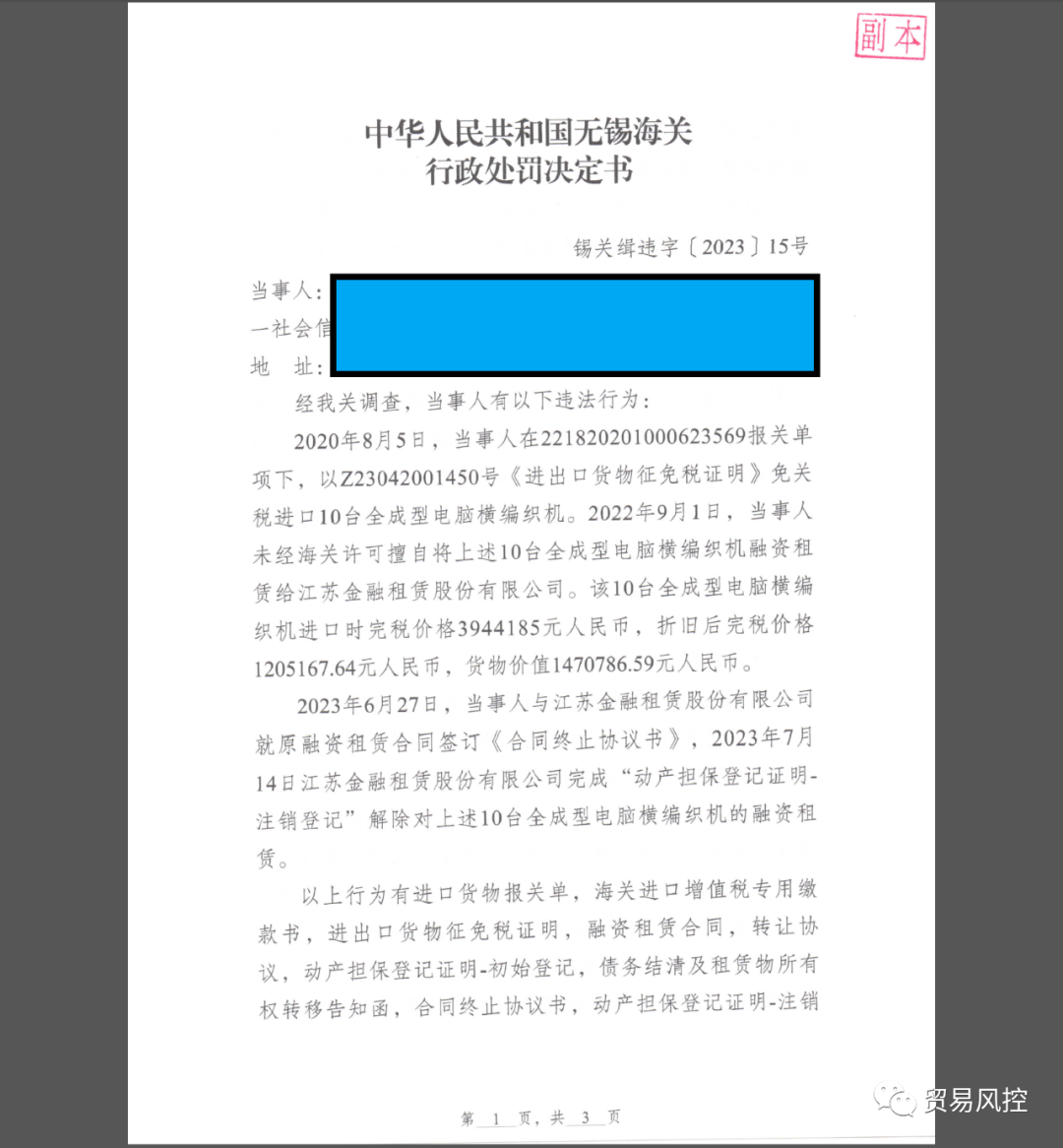

随附一则处罚决定书的主要内容:

****贸易风险的瞭望镜****