小诗画面感极强,一下子戳中我

年老之后的无力与心酸是我们不愿意想象的未来

但长寿时代已经到来,与其焦虑,不如我们现在就做点什么,年老后少点遗憾

比如从现在开始坚持锻炼身体,健康是一切之本

比如从现在开始努力挣钱,为自己攒点主动权

比如从现在开始补充商业养老,提升养老品质

其他的,咱替你解决不了,商业养老保险倒是可以为你把关

今天这款富德生命鑫禧年年尊享版,就是一款宝藏养老年金险

为你详细分析

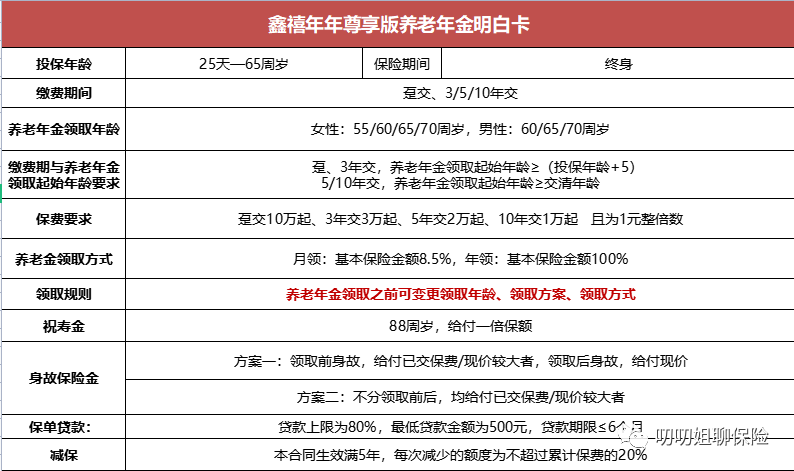

鑫禧年年(尊享版)最高65岁可投,缴费期最长10年,趸交10万起,期交最低1万起,养老金可年领可月领,活多久领多久,年龄达到88岁,还能给付祝寿金 ,现金价值持续至终身,支持附加万能账户

鑫禧年年(尊享版)有两个方案可选:

方案一,养老金领取后,身故给付现金价值;

方案二,养老金领取后,身故给付现金价值和已交保费较高者

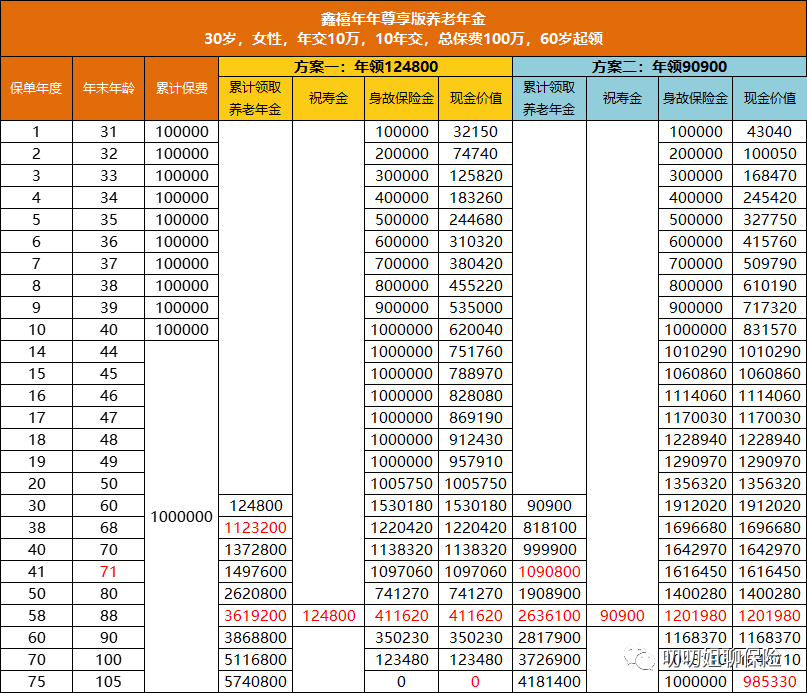

以30岁女性,年交10万,交10年,60周岁开始领取为例

分别用两种方案做演示,看看这款产品的表现:

⭐(一)鑫禧年年利益

方案一,养老金领取后,身故给付现金价值

60岁开始领取,每年领取124800元,活到老领到老,88岁的时候,保险公司一次性给付124800元祝寿金,现金价值持续终身

68岁时,即领取9年,累计领取超过已交100万保费

88岁时,加上祝寿金,累计领取374.4万,现价/身故还有41.2万

105岁,现价为0

方案二,养老金领取后,身故给付现金价值和已交保费较高者

60岁开始领取,每年领取90900元,活到老领到老,88岁的时候,保险公司一次性给付90900元祝寿金,现金价值持续终身

71岁时,即领取12年,累计领取超过已交100万保费

88岁时,加上祝寿金,累计领取272.7万,现价/身故还有120.2万

105岁时,现价还有98.52万(接近100万总保费)可作为资产传承给下一代

对比两个方案:

方案一,属于高领取型,领取金额更高

更符合养老险本质,适合想要专款专用,退休后多领养老金的大众群体

方案二,属于高现价型,现金价值更高

更适合有资产传承需求,同时想兼顾养老的高客群体

两种方案没有说选择哪种更好,只能说选择哪种更适合自己需求

两种方案在领取养老金前都可以进行变更,非常灵活

⭐(二)与其他养老金对比

以30岁女性,年交10万,60岁开始领取养老金为例,鑫禧年年(尊享版)对比养老金:龙抬头2.0、大盈之家2.0和如意致享

细细研究下来,叨叨姐发现这款产品的亮点多多:

⭐灵活度高

领取年龄、领取方式、领取方案,三者在领取养老金前都可以进行变更,灵活度非常高,大家可以根据自己的需求更改自己的保障方案

⭐终身有现价

养老年金领取终身,而且终身有现价,这样无论何时身故,受益人都能拿到一笔身故保险金

⭐祝寿金加持,领取更多

区别于一般养老金,鑫禧年年(尊享版)除了可以领取养老金之外,还可以在88岁领取一笔100%基本保额的祝寿金,相当于这一年领取了双倍养老金,现金流也更充足

⭐对女性群体非常友好

由于女性的人均寿命一般高于男性,领取时间普遍会更长,所以在同等条件下,以往的养老年金险,女性的领取金额会比男性的领取金额低

而鑫禧年年尊享版则打破传统,同一条件下,男女领取的金额是一样的,无差别对待,这点对于女性朋友很友好

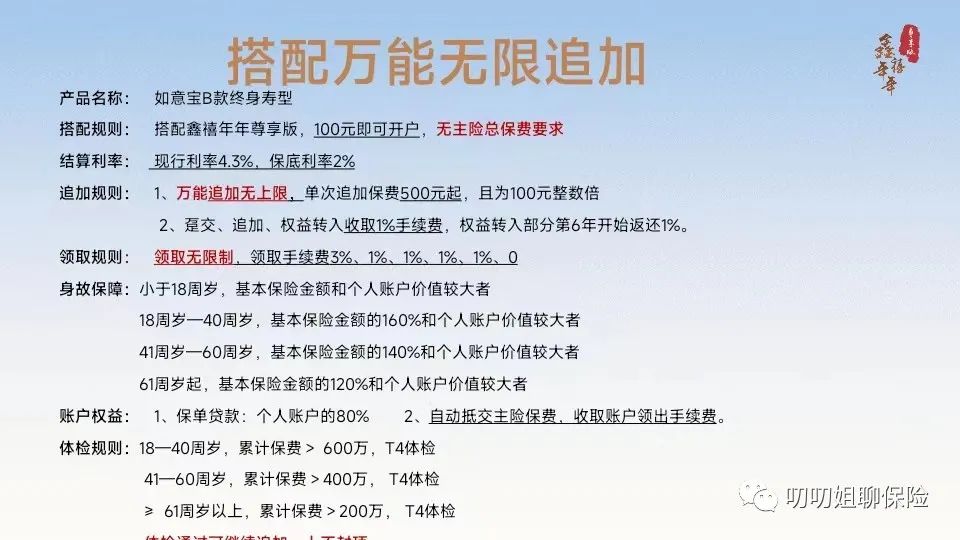

⭐支持关联万能账户

鑫禧年年(尊享版)投保后,可以附加如意宝B款万能账户

开通无门槛,追加和领取手续费很低,领取无限制

保底利率为2%,最新结算利率为4.3%,还是非常不错的

同时,如意宝B款有保单持续奖金,但只有转入才有,趸交和追加无返还