绸都网

纺织资讯

ENTERPRISE NEWS

NEWS

盘点·最具价值的一周热点

▶▶▶

本周!化纤产品库存降至中低位、聚酯产销达到年内最高点、越南8月出口继续下滑……

下面就让我们一起来看看本周发生的新鲜事吧!

化纤产品库存降至中低位

数据显示,1-6月,我国化纤产量为3382万吨,同比增长3.9%,产量增速由年初的负增长变为逐步上升趋势。作为化纤行业的重中之重,聚酯行业目前仍处于产能扩张周期中,一批新增产能陆续释放。据国家统计局数据,1-6月化纤行业固定资产投资额同比下降7.0%,但从实际新增产能来看,上半年依然是集中投放期。上半年聚酯新增产能约500万吨,其中涤纶360万吨,非纤155万吨。

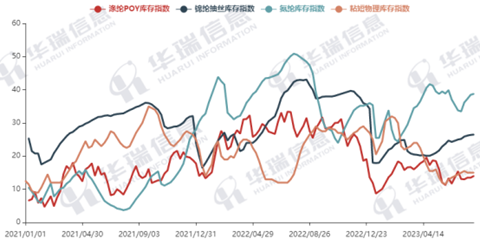

从库存看,化纤行业库存状况良好,化纤主要产品库存降至中低位。截至7月末,涤纶POY、涤纶短纤、锦纶、氨纶的平均库存分别约14天、12天、27天、39天。

小编有话:在产量增加、开工率基本维持高位的基础上,化纤行业的盈利仍然承受着较大压力。

聚酯产销达到年内最高点

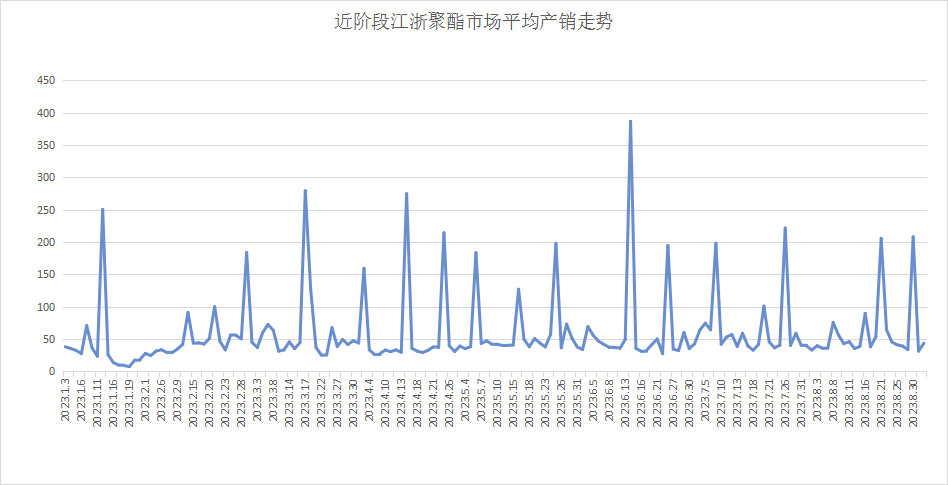

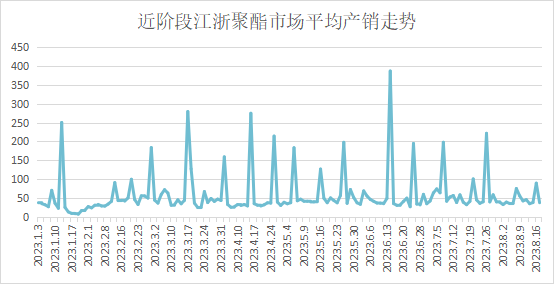

聚酯市场却在旺季来临前一改涨价趋势,反而开启了促销优惠,也因此收获不错的成绩,8月30日聚酯产销超过了400%。

由此可见,在这个时间点促销完完全全就是为了冲一波业绩,将涤丝产销干到了今年以来的最高值。

小编有话:下半年市场是否能够好转还是要取决于今年冬天的气温,不过今年“金九”至今似乎并没有太多的好消息传出,所以目前来看“金九”估计会成为旺季的过渡时间,由此预估涤丝价格将跟随成本端波动,但整体仍将维稳。

聚酯、织造、印染出现明显变化

8月以来,下游局部织造企业略有好转,但9-10月亚运会期间萧绍地区聚酯及终端织造印染企业仍存限产预期,或仍旧拖累市场信心。

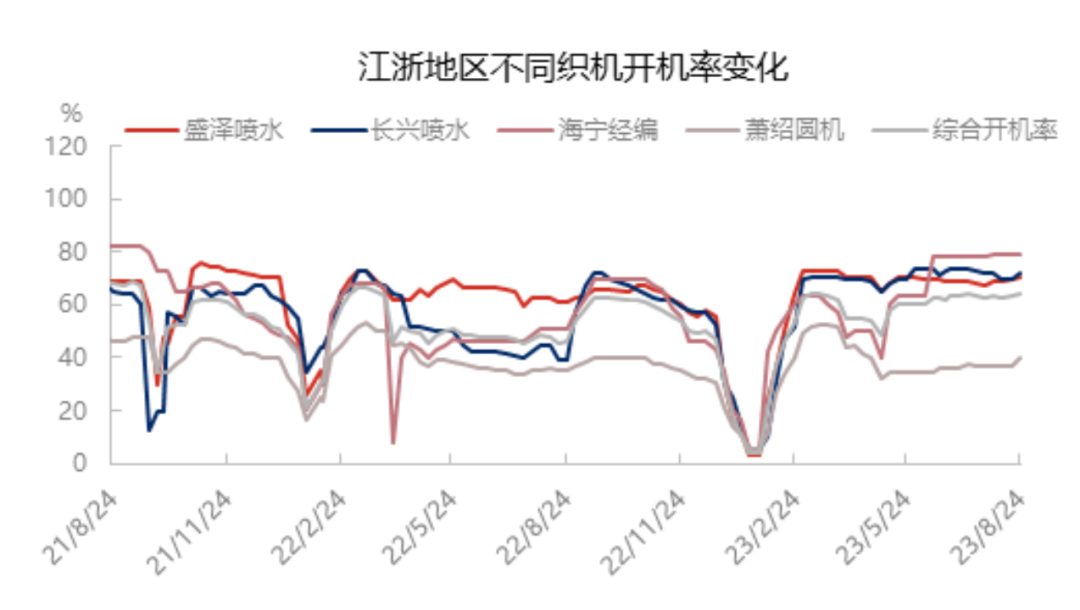

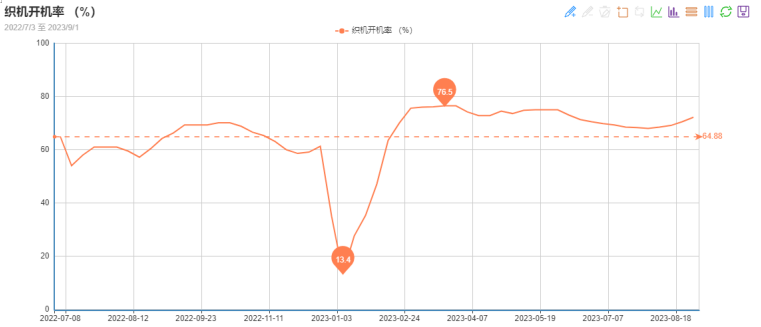

终端织造行业来看,截至8月24日,江浙地区化纤织造综合开工率为64.28%,较上周开工上升1.26%。近期喷水织机冬季面料春亚纺、桃皮绒,经编织机拉毛、超柔、平布、法兰绒、单面绒面料,以及圆机汗布类常规品类面料出货成交速度提升,相应带动部分工厂坯布库存少量下降。

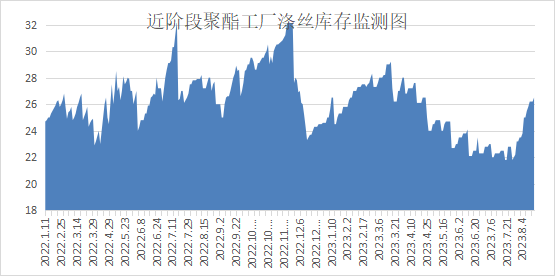

于此同时,织造企业原料备货积极性也有抬升,多数工厂原料备货时间到9月中旬,较长者在9月底,对长丝市场带来刚需支撑,本周长丝工厂库存窄幅去化,截至8月24日,POY工厂库存在12.3天,较上期下滑5.38%;FDY工厂库存在17.8天,较上期下滑2.73%;DTY库存在24天,较上期下滑1.64%。

小编有话:综合来看,当前聚酯产量以及终端开机率暂时处于上升趋势,短期对原料端带来的刚需支撑仍较稳固。同时部分织造、印染的具体限产情况亦暂未确定,预期暂不明朗,市场仍需等待具体消息落地。

越南8月出口继续下滑

8月29日,越南8月经济数据最新出炉。据越南统计总局报告,8月越南出口同比下降7.6%,连续第六个月下滑,2009年以来的最长跌势进一步拉长。越南8月进口额同比下降8.3%至285.5亿美元,贸易顺差则为38.2亿美元。

官方统计还显示,2023年前8个月,越南货物进出口总额达4352.3亿美元,同比下降13.1%。其中,出口额下降10%,进口额下降16.2%,累计货物贸易顺差201.9亿美元。美国是越南最大的出口市场,出口额为623亿美元。中国是越南最大的进口市场,进口额为681亿美元。

小编有话:越南贸易和工业部在本月早些时候的一份报告中就曾指出,全球经济低迷的情况下,贸易行业的困难和挑战十分巨大。越南企业仍在苦苦挣扎,订单稀缺,尤其是在出口市场不断缩小的当下。

行情回顾

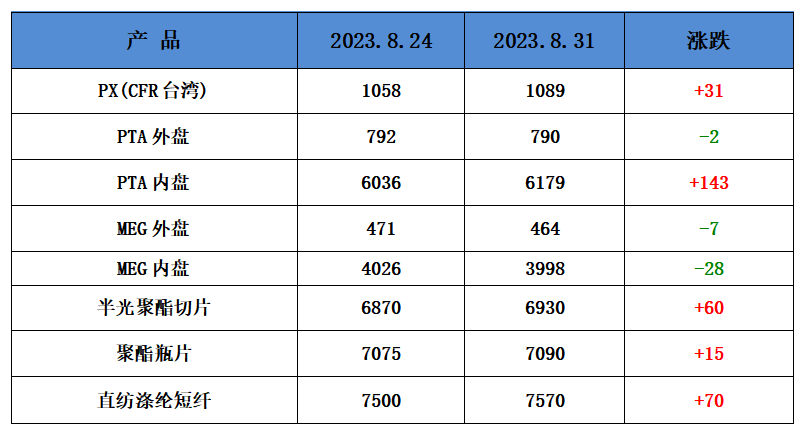

聚酯方面:PTA方面,本周PTA价格基本稳定,目前PTA主流报价在6000-6100元/吨左右自提。本周PTA表现出现强势,下游支撑回暖,预计PTA未来或小幅走强。

乙二醇方面,本周乙二醇价格小幅走低,目前主流报价在3900-4000元左右。近期几套长停及计划检修装置重启,需求端高负荷下很难有大的提升,华东主港乙二醇高库存的情况难以缓解。

涤纶长丝:周内聚合成本强势,但周中前期业者观望心态明显,市场交投气氛一般。临近月底,涤纶长丝工厂优惠促销,价格重心略有下滑,工厂产销数据明显放量。随后在成本及库存下滑的带动下,涤纶长丝工厂上调报价或缩减优惠,重心窄幅上探。

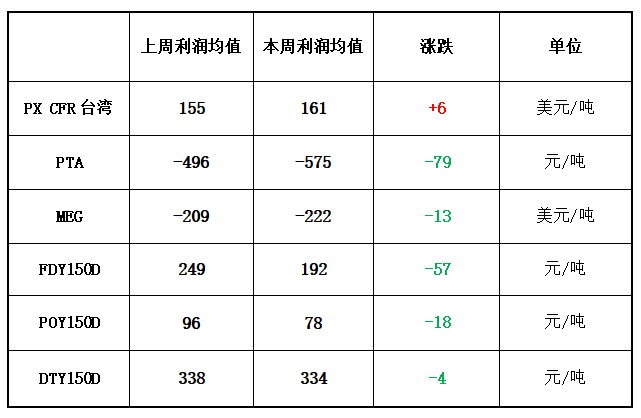

本周PX盈利较上周小幅回升,目前其盈利至161美元/吨。PTA方面,本周亏损增加,目前亏损其至575元/吨附近。乙二醇方面,本周亏损增加,目前亏损222美元/吨。涤纶长丝方面,本周涤丝价格由于成本端跌幅较大,涤丝产品价格整体变化较大,因此利润变化较大,部分规格盈利增减少,FDY150D盈利192元/吨;POY 150D盈利减少,目前盈利78元/吨;DTY 150D盈利减少,目前盈利334元/吨。

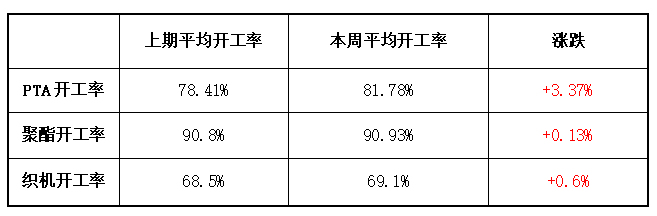

开工率方面,PTA平均开工率在81.78%,较上周上涨3.37%;聚酯方面,聚酯平均负荷为90.93%,较上周上涨0.13%。市场气氛有所好转,秋冬面料订单开始下达,织造开机率有所回升,在69.1%左右。

产销方面,周中涤纶长丝多数厂商让利出货,下游用户逢低买入,局部产销回暖,整体产销率环比上周上升。

库存方面,根据绸都网统计数据来看,现如今聚酯市场整体库存集中在19-29天;具体产品方面,其中POY库存至21-29天,FDY库存至19-28天附近,而DTY库存则至17-28天左右。

织造方面,从商务部盛泽指数可以看出,冬季刚需订单启动,外贸类刚需大货亦开始下达,织造工厂负荷略微上升至72.2%。坯布库存方面,坯布走货气氛适度回暖,且工厂甩货较多,故工厂内坯布库存小幅下降至35.6天。

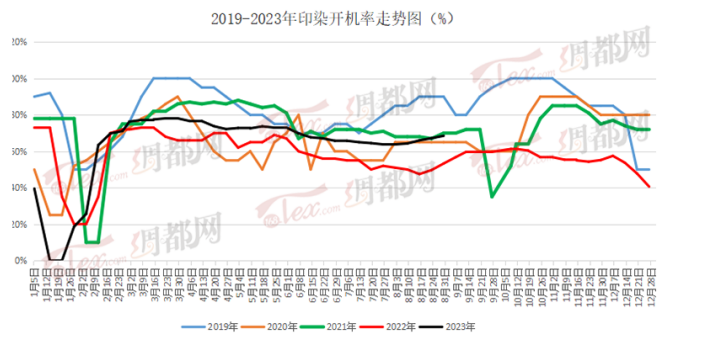

印染方面,本周,多数印染工厂接单情况回暖。染厂进仓情况增加,客户反馈单量较之前有所抬升,染厂内忙碌情况增加。目前盛泽地区印染样本开机率为68.5%,较上周上涨1.3%。上游纺织市场冬季气氛启动,染厂生产主要以常规品类为主,冬季面料绒类保暖防寒为主,染厂内订单订单交期较前期有所增加,生产时间也略有延长,除部分差异化品类车间较为忙碌之外,多数印染企业交期上升至7-10天附近。

后市展望

综上所述,下半年市场能否好转还是要取决于今年冬天的气温,由此预估涤丝价格将跟随成本端波动,但整体仍将维稳。

编辑:沈佳羽

校对:任萍

编审:张强

视频推荐

《23年“恒信杯”篮球赛来啦》