+

дЄЪзї©зЃАиѓД

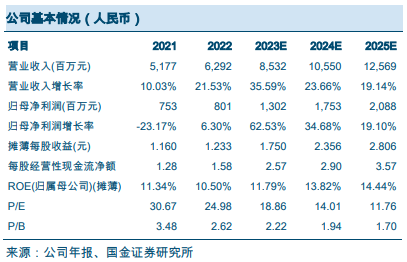

2023еєі8жЬИ30жЧ•еЕђеПЄеПСеЄГдЇЖ2023еєіеНКеєіеЇ¶жК•еСКпЉМеЕђеПЄдЄКеНКеєіеЃЮзО∞иР•дЄЪжАїжФґеЕ•35.4дЇњеЕГпЉМеРМжѓФеҐЮйХњ12%пЉМељТжѓНеЗАеȩ洶䪯6.1дЇњеЕГпЉМеРМжѓФеҐЮйХњ26.9%пЉЫеЕґдЄ≠2е≠£еЇ¶еНХе≠£еЇ¶еЃЮзО∞иР•дЄЪжФґеЕ•18.8дЇњеЕГпЉМеРМжѓФеҐЮйХњ9.8%пЉМзОѓжѓФеҐЮйХњ13.3%пЉМељТжѓНеЗАеȩ洶3.56дЇњеЕГпЉМеРМжѓФеҐЮйХњ45.6%пЉМзОѓжѓФеҐЮйХњ42.3%гАВ

зїПиР•еИЖжЮР

и°МдЄЪеЫЮжЪЦпЉМеЕђеПЄиљЃиГОдЇІйФАжЧЇзЫЫжО®еК®дЄЪзї©з®≥ж≠•еРСе•љгАВйЪПзЭАеЗЇи°МйЬАж±ВзЪДжБҐе§НеТМжµЈе§ЦеЗЇеП£йЬАж±ВзЪДдњЃе§НпЉМиљЃиГОи°МдЄЪжЩѓж∞ФеЇ¶ењЂйАЯеЫЮеНЗпЉМеЕђеПЄдЇІеУБйФАйЗПдєЯеЉАеІЛењЂйАЯеҐЮйХњгАВ2023еєідЄКеНКеєіпЉМеЕђеПЄеЃМжИРиљЃиГОдЇІйЗП1353дЄЗжЭ°пЉМеРМжѓФеҐЮйХњ19%пЉМеЕґдЄ≠еНКйТҐиГОдЇІйЗП1323дЄЗжЭ°пЉМеРМжѓФеҐЮйХњ18%пЉМеЕ®йТҐиГОдЇІйЗП30дЄЗжЭ°пЉМеРМжѓФеҐЮйХњ63%пЉЫеЃМжИРиљЃиГОйФАеФЃ1368дЄЗжЭ°пЉМеРМжѓФеҐЮйХњ21%пЉМеЕґдЄ≠еНКйТҐиГОйФАйЗП1340дЄЗжЭ°пЉМеРМжѓФеҐЮйХњ20%пЉЫеЕ®йТҐиГОйФАйЗП28жЭ°пЉМеРМжѓФеҐЮйХњ146%гАВ

еЕђеПЄж≥∞еЫљеЯЇеЬ∞з®ОзОЗе§ІеєЕдЄЛйЩНпЉМеЕ®зРГеМЦеЄГе±АжМБзї≠жО®ињЫгАВзЊОеЫљеХЖеК°йГ®жКЂйЬ≤еѓєж≥∞еЫљдєШзФ®иљ¶еТМиљїеН°иљЃиГОзЪДеПНеАЊйФАе§НеЃ°и∞ГжЯ•зЪДеИЭи£БзїУжЮЬпЉМжЬђжђ°ж£ЃйЇТйЇЯж≥∞еЫље§НеЃ°еИЭи£БеНХзЛђз®ОзОЗдЄЇ1.24%пЉМзЫЄеѓєеОЯеЃ°з®ОзОЗйЩНдљОдЇЖ15.82%пЉМдЄФдЄЇж≥∞еЫљеЬ∞еМЇеРМдЄЪжЬАдљОпЉМйҐДиЃ°зїИи£БзїУжЮЬе∞ЖдЇО 2024 еєідЄАе≠£еЇ¶еЕђеЄГпЉМиЛ•еРОзї≠зїИи£БзїУжЮЬиґЛеКњеТМеИЭи£БдЄАиЗіпЉМйЪПзЭАз®ОзОЗзЪДйЩНдљОеЕђеПЄдЇІеУБеЬ®еЗЇеП£еЄВеЬЇзЪДзЂЮдЇЙеКЫжЬЙжЬЫињЫдЄАж≠•жПРеНЗгАВеРМжЧґпЉМеЕђеПЄйАЪињЗеЃЪеҐЮеЛЯйЫЖ28дЇњжКХиµДеїЇиЃЊи•њзП≠зЙЩеЈ•еОВпЉМиІДеИТеИЖдЄ§жЬЯеїЇиЃЊ1200дЄЗжЭ°йЂШжАІиГљиљњиљ¶гАБиљїеН°е≠РеНИзЇњиљЃиГОй°єзЫЃпЉМеїЇиЃЊеС®жЬЯдЄЇ3еєіпЉМжЬ™жЭ•йЪПзЭАжµЈе§ЦеЯЇеЬ∞зЪДжКХдЇІжФЊйЗПпЉМеЕђеПЄзЪДиІДж®°дЉШеКњеТМжµЈе§ЦеЄВеЬЇзЂЮдЇЙдЉШеКњињШе∞ЖеЊЧеИ∞ињЫдЄАж≠•еК†еЉЇгАВ

зЫИеИ©йҐДжµЛгАБдЉ∞еАЉдЄОиѓДзЇІ

еЕђеПЄдЄЇеЫљеЖЕжЩЇиГљеИґйА†иљЃиГОйЊЩе§іпЉМйЪПзЭАжЦ∞дЇІиГљзЪДжФЊйЗПеТМжµЈе§ЦеЄГе±АзЪДеК†йАЯжО®ињЫпЉМдЄЪзї©з®≥ж≠•еҐЮйХњзЪДеРМжЧґдєЯе∞ЖеЃЮзО∞еЕ®зРГеЄВеН†зОЗзЪДињЫдЄАж≠•жПРеНЗгАВжИСдїђйҐДиЃ°еЕђеПЄ2023-2025еєіељТжѓНеЗАеȩ洶еИЖеИЂдЄЇ13дЇњеЕГгАБ17.5дЇњеЕГгАБ20.9дЇњеЕГпЉМељУеЙНеЄВеАЉеѓєеЇФPEдЉ∞еАЉеИЖеИЂдЄЇ18.86/14.01/11.76еАНпЉМзїіжМБвАЬдє∞еЕ•вАЭиѓДзЇІгАВ

й£ОйЩ©жПРз§ЇпЉЪеОЯжЭРжЦЩдїЈж†Ље§ІеєЕж≥ҐеК®гАБжЦ∞еҐЮдЇІиГљйЗКжФЊдЄНеПКйҐДжЬЯгАБеЫљйЩЕиіЄжШУжС©жУ¶гАБжµЈињРиієдїЈж†Љж≥ҐеК®гАБдЇЇж∞СеЄБж±ЗзОЗж≥ҐеК®гАБвАЬеПМеПНвАЭз®ОзОЗж≥ҐеК®гАВ

пЉЛ

еЊАжЬЯжК•еСК

1.гАРеЫљйЗСеМЦеЈ•&жЦ∞жЭРжЦЩ-еЕђеПЄзВєиѓДгАСж£ЃйЇТйЇЯзВєиѓДвАФвАФеИЭи£Бз®ОзОЗе§ІйЩНпЉМжµЈе§ЦеЯЇеЬ∞дЉШеКњеЗЄжШЊпЉИ2023-07-23пЉЙ

пЉЛ

жК•еСКдњ°жБѓ

иѓБеИЄз†Фз©ґжК•еСКпЉЪгАКж£ЃйЇТйЇЯеЕђеПЄзВєиѓДгАЛ

еѓєе§ЦеПСеЄГжЧґйЧіпЉЪ2023еєі09жЬИ01жЧ•

жК•еСКеПСеЄГжЬЇжЮДпЉЪеЫљйЗСиѓБеИЄиВ°дїљжЬЙйЩРеЕђеПЄ

еЯЇз°АеМЦеЈ•зїД

еИЖжЮРеЄИпЉЪйЩИе±єпЉИжЙІдЄЪS1130521050001пЉЙ

chenyi3пЉ†gjzq.com.cn

иБФз≥їдЇЇпЉЪжЭОеРЂйТ∞

lihanyu@gjzq.com.cn

гАРеЫљйЗСеМЦеЈ•&жЦ∞жЭРжЦЩеЫҐйШЯгАС

йЩИ¬† ¬†е±є¬†

Email:chenyi3@gjzq.com.cn

жЭ®зњЉиН•

Email:yangyiying@gjzq.com.cn

зОЛжШОиЊЙ

Email:wangmh@gjzq.com.cn

йЗС ¬† зїі

Email:jinw@gjzq.com.cn

жЭОеРЂйТ∞

Email:lihanyu@gjzq.com.cn

дїїеїЇжЦМ

Email:renjb@gjzq.com.cn

зВєеЗїдЄЛжЦєйШЕиѓїеОЯжЦЗпЉМиОЈеПЦжЫіе§ЪжЬАжЦ∞иµДиЃѓ