【写在开头的话】:宏观角度看,常见的竞争格局包括垄断、完全竞争等;微观角度看,行业竞争优势与企业的护城河:密切相关,包括成本优势、技术壁垒、资源壁垒、一体化优势、区域优势、产品或服务优势等,这个在之前的文章中已经详细分析过。这次主要讲讲如何从行业集中度的视角来进行行业竞争格局分析。

行业空间是讲蛋糕有多大,竞争格局是讲蛋糕怎么分

几种常见的竞争格局:单、双寡头、寡头垄断、完全竞争

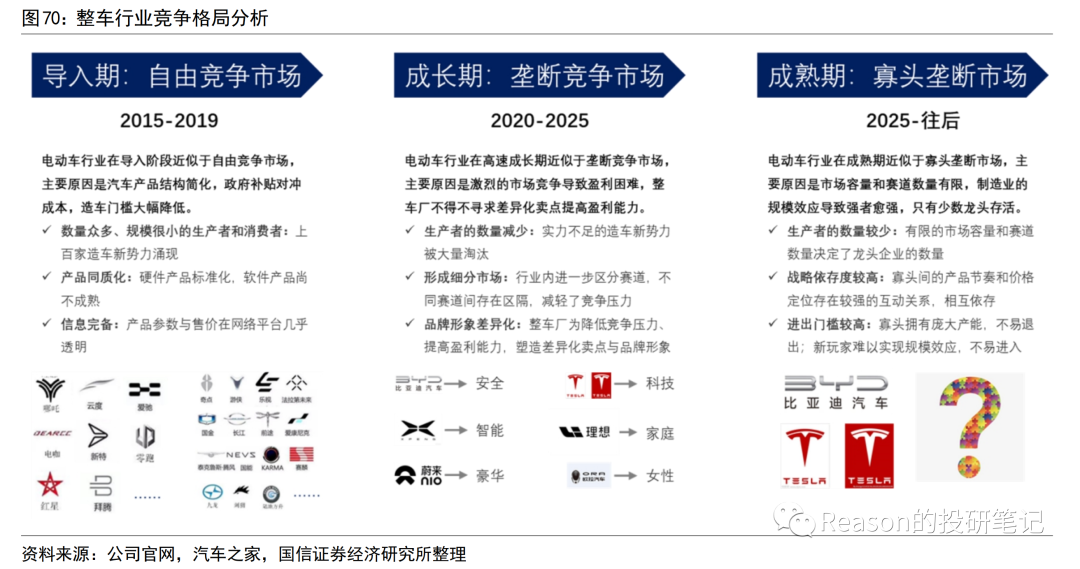

以整车行业为例:

2015-2019年,导入期,完全竞争市场:大量造车新势力涌现,生产者和消费的数量较多、规模较小,行业整体规模较小但增速较快,绝大部分厂商的盈利能力较弱,无单一厂商取得主导性的市场地位,行业内没有成熟的产品标杆和定价体系; 2020-2025年,成长期,垄断竞争市场:行业初具规模,整体增速仍然较快,但是生产者的数量减少。各整车厂积极寻求差异化卖点提高盈利能力,尝试从多个维度分割市场,划分细分赛道,树立品牌形象。在此过程中,整车厂之间的市场地位逐渐拉开差距,定价体系逐步成型; 2025年,成熟期,寡头断市场:行业规模更大,整体增速放缓。经历多年的激烈竞争后,只有少数经营效率高、技术实力强的整车厂存活下来,在整个市场上占据主导地位,寡头之间的产品体系与定价体系存在较强的互动关系。

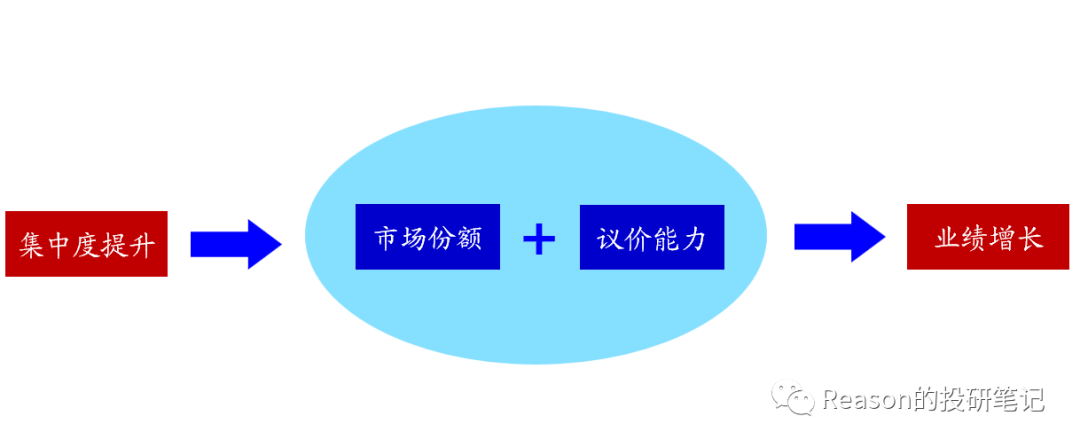

视角1:关注有集中度提升逻辑的龙头公司:“溢价能力&市场份额”

从量的逻辑来看,行业市场份额集中在头部企业,可以充分发挥规模经济效应;

从价的逻辑来看,头部企业具备相对较强的议价能力。

关注有集中度提升逻辑的龙头公司,在行业集中度提升的过程中,“议价能力”和“市场份额”双重驱动行业龙头企业业绩增长。

视角2:关注与海外相比,集中度提升空间广阔的行业

我们在投研框架(五):行业分析方法论与渗透率分析框架中提及了要有海内外对比的思维。有一些行业,虽然近年来竞争格局持续改善,行业集中度也有所提升,但是由于历史上国家间经济发展阶段的不同以及积累的先发优势的差异,导致目前与海外发达国家相比,行业的成熟度仍然有较大的提升空间。

集中度提升的常见原因

需求方面:

疫情爆发后,客户需求品质的提升成为短期行业集中度改善的重要催化。

品牌驱动、用户趋同,这类行业集中度的提升可能较为缓慢。(因为品牌的沉淀、渠道的拓展以及用户的积累往往是需要时间去经营的。尽管如此,这类壁垒一旦形成,那么行业集中度可能是极高的,甚至形成“寡头垄断”或“赢家通吃”的现象。比如社交媒体、软件服务、乳制品等行业)

供给方面:

政策因素导致行业准入门槛提高,可能会短期加速行业集中度的改善。(近年来,供给侧改革不断加大造纸行业淘汰落后产能的力度,再加上行业新建、扩建产能准入门槛的提升,以及环保政策的加强,中小企业环保成本提升,经营压力明显增大,行业淘汰速度明显加快。类似的情况也出现在风电领域,随着地方政府环保政策趋严,风电产业环保整治工作被列入了严抓重点,粗放式的开发模式已无法满足当地和行业的相关标准。国内风电开发商的头部集中效应在开始凸显)

研发驱动,专利保护型行业短期行业洗牌会十分频繁。(由于技术的更新换代非常快,因此,即使目前处于产业链中技术的制高点也有可能会因为对未来规划是失误而跌落神坛)

持续并购带来的规模效应成为中长期行业集中度提升的重要方式。(传媒行业很多公司都是并购发家,如蓝色光标、恺英网络)

Reason的投研笔记

微信公众号 | reason_investment