摘要

公司发布2023年半年报,盈利同比增长7%。公司设备收入与合同负债大幅增长,持续推进HJT降本增效;维持买入评级。

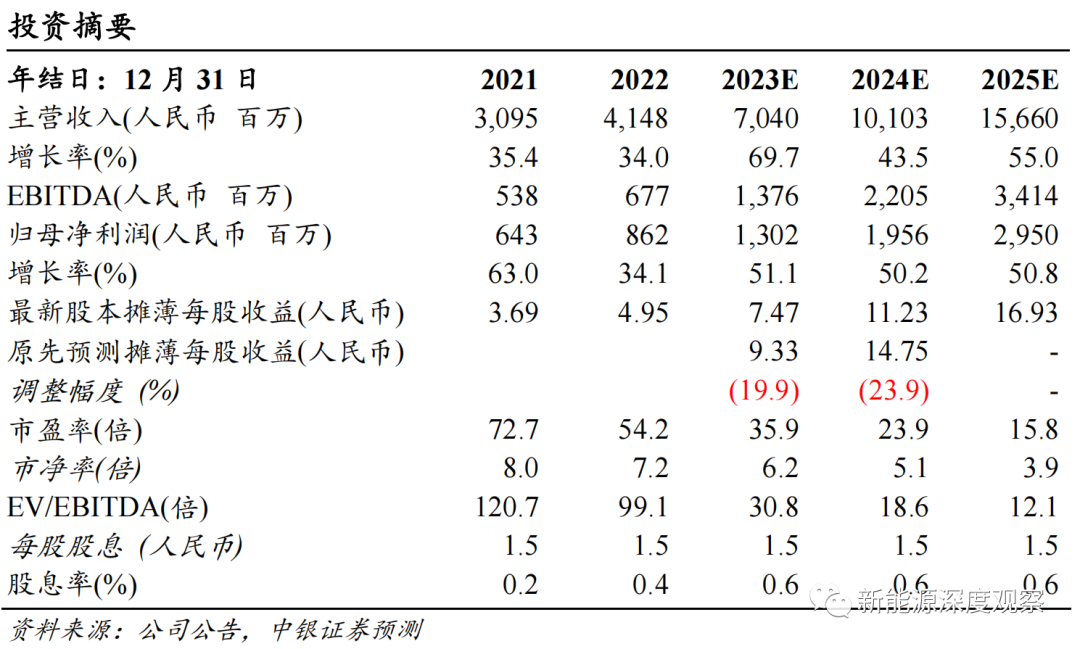

支撑评级的要点

2023年上半年盈利同比增长7%:公司发布2023年半年报,全年实现营业收入28.69亿元,同比增长62.98%;实现归属于母公司股东的净利润4.25亿元,同比增长7.13%;扣非后盈利3.82亿元,同比增长6.42%。

光伏电池设备收入快速增长,HJT设备毛利率有望提升:2023年上半年,公司实现光伏电池成套设备收入25.32亿元,同比增长81.78%。单机产品收入同比减少38.14%至1.51亿元。受异质结整线设备收入在公司总收入占比提升的影响,上半年公司光伏电池成套设备毛利率同比下降6.67个百分点至32.01%,单机产品毛利率同比提升10.52个百分点至46.00%。现阶段,公司异质结设备毛利率相对较低,主要原因为异质结前期产线改造较多且制造端尚未产生规模效应。随着客户端设备调试速度加快、产线趋于稳定,以及公司积极采取降本措施,后续交付订单毛利率有望提升。

研发投入持续提升,合同负债大幅增长: 2023年上半年,公司研发投入2.85亿元,同比增长 39.56%,占营业收入比例为9.92%。截止2023年底,公司合同负债66.61亿元,相比2022年底增长54.66%。

持续推进HJT降本增效:2023年6月,公司HJT结合铜电镀工艺最高转换效率达到26.60%。此外,通过对溅射单元的不断优化,目前公司最新设备对于100%铟基靶材的理论单耗已从近20mg/W降至13.5mg/W。目前,110um薄硅片、半棒半片工艺、双面微晶、银包铜浆料、转光膜在客户处投入量产并取得了较好的收益,下半年公司前置焊接的NBB、钢网和非铟TCO叠层三项技术的产业化有望进一步推动HJT的降本增效。

估值

风险提示

新产品研发不达预期;光伏政策风险;下游扩产需求低于预期;设备价格竞争超预期;新技术路线替代进度不达预期。

特别声明

本订阅号所载信息均选自中银证券已发布的证券研究报告,为免对报告摘编产生歧义,请以报告发布当日的完整内容为准。须关注的是,本信息所含观点仅代表报告发布当日的判断,中银证券可在不发出通知的情形下发布与本信息所含观点不一致的证券研究报告。

本订阅号所载信息仅供参考,在任何情况下不构成对任何机构或个人的具体投资建议,中银证券及其雇员不对任何机构或个人使用本信息造成的后果承担任何法律责任,投资者应自主作出投资决策并自行承担投资风险。

本订阅号所载信息版权均属中银证券。任何机构或个人未经中银证券事先书面授权,不得以任何方式修改、发送或者复制本订阅号所载信息。如因侵权行为给中银证券造成任何直接或间接损失,中银证券保留追究一切法律责任的权利。

中银电力设备与新能源

武佳雄/李扬/李天帅/许怡然/顾真