报告核心主线为AI、云与移动网络深度融合重塑产业,聚焦 5G 规模化落地、上行流量爆发、5G 独立组网(SA)切片商用、FWA 无线固网、XR / 智能眼镜终端、6G 预研、蜂窝物联网、全球区域发展差异等八大维度,覆盖 2025 年现状复盘与 2025-2031 年长期市场预测,同时结合软银、高通案例验证差异化连接、AI 终端的商用价值,为运营商、设备商、政企数字化提供行业判断依据。 报告核心底层逻辑:生成式 AI、自主智能体、物理 AI 将彻底改变流量模型,移动网络从单纯带宽管道升级为面向工业、消费、车联网的智能确定性基础设施,5G SA、网络切片、上行增强是短期落地抓手,6G 是面向全域物理 AI、空天地一体化的下一代底座。 |

《爱立信移动市场报告 2026》(核心内容)

序言核心观点:进入AI、云与移动融合新时代

爱立信高级副总裁兼首席技术官Erik Ekudden指出,移动网络正从“尽力而为”的连接,演变为满足多样化应用需求的关键智能基础设施。生成式AI(GenAI)和代理式AI(Agentic AI)正在重塑使用模式,未来向“物理AI”过渡时,流量模式将从数据中心的集中式模型,转向嵌入设备、车辆和城市中的分布式自主AI代理(普遍由5G连接)。运营商正积极探索通过差异化连接实现新业务变现,网络必须向支持更高上行性能的方向演进。

第一部分:全球移动市场核心发展现状(截至2025年底至2026年Q1)

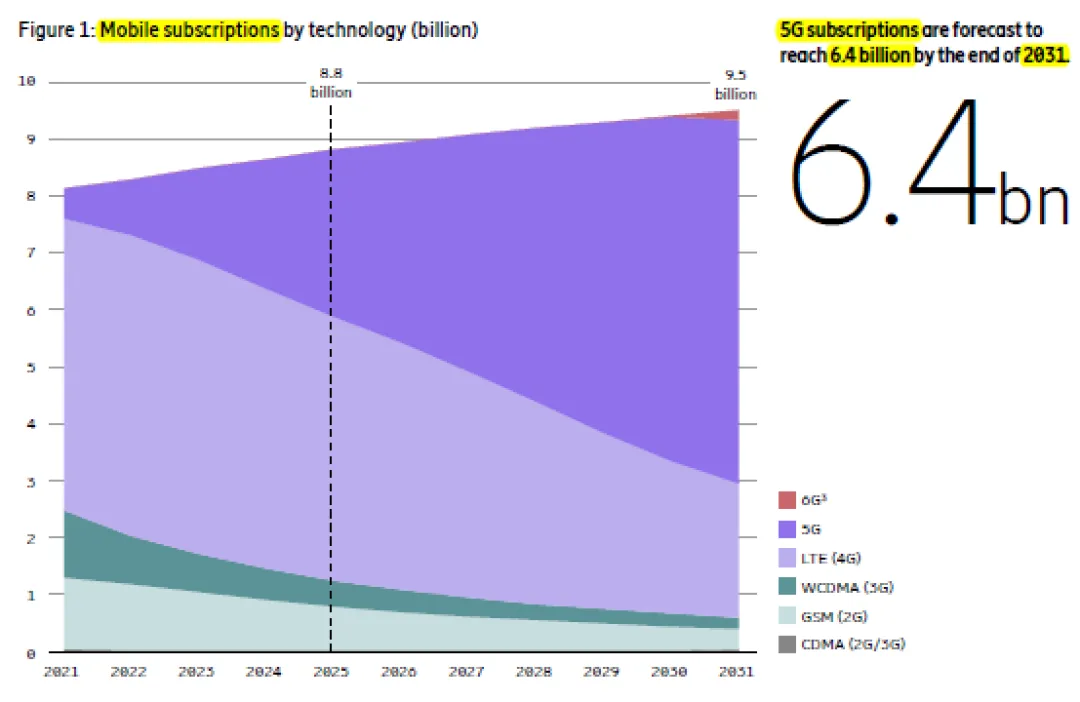

1. 5G订阅突破30亿,正式成为主流

规模与渗透率:2025年全年新增约6.6亿5G订阅,总数达29.4亿,占全球移动订阅的三分之一。2026年Q1净增1.62亿,正式突破31亿。预计2031年将达64亿,占全部订阅的2/3。

区域渗透率排名(2025年底):

北美(79%)> 东北亚(60%)> 西欧(54%)> 海湾合作委员会(53%)。

4G退网加速:2025年Q1,4G订阅减少7700万,降至46亿;3G减少1800万,2G减少2300万。全球已有80家运营商完全关闭3G网络,46家关闭2G网络。

5G SA(独立组网):已有超90家运营商启动商用,但受印度后期增速放缓、拉美及欧洲部分区域采用滞后影响,预测2031年5G SA订阅约为39亿(占5G总数60%),较半年前预测略趋保守。

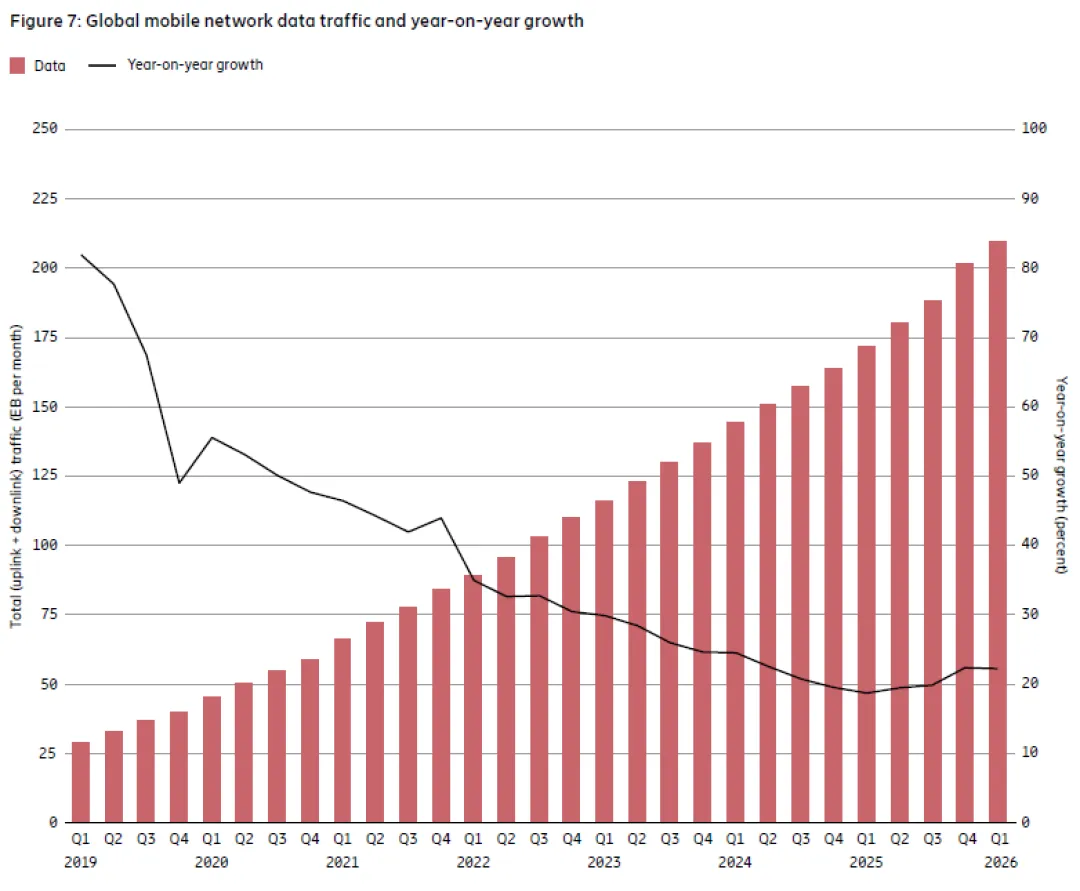

2. 移动数据流量持续超预期增长

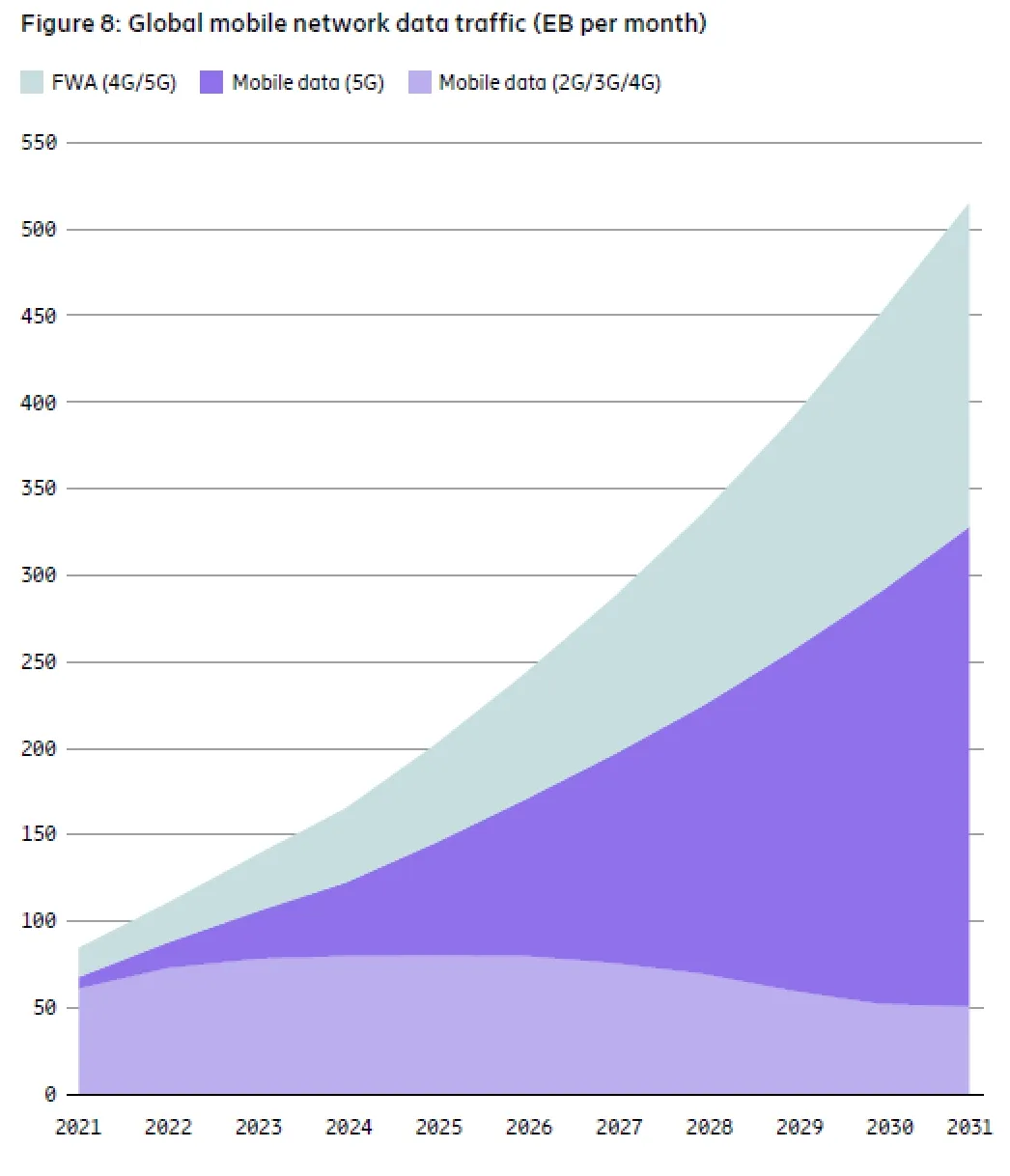

总体规模:2026年Q1全球月均移动网络数据流量达210 EB(艾字节),同比增长22%,环比增长5%。2025年全年月均流量为146 EB(不含FWA)和203 EB(含FWA),创历史年度净增最高纪录。

驱动因素:智能手机订阅增长 + 单订阅平均数据量上升(视频占75%)。

5G承载份额:2025年,5G承载流量占比从34%跃升至48%,预计2031年达85%。

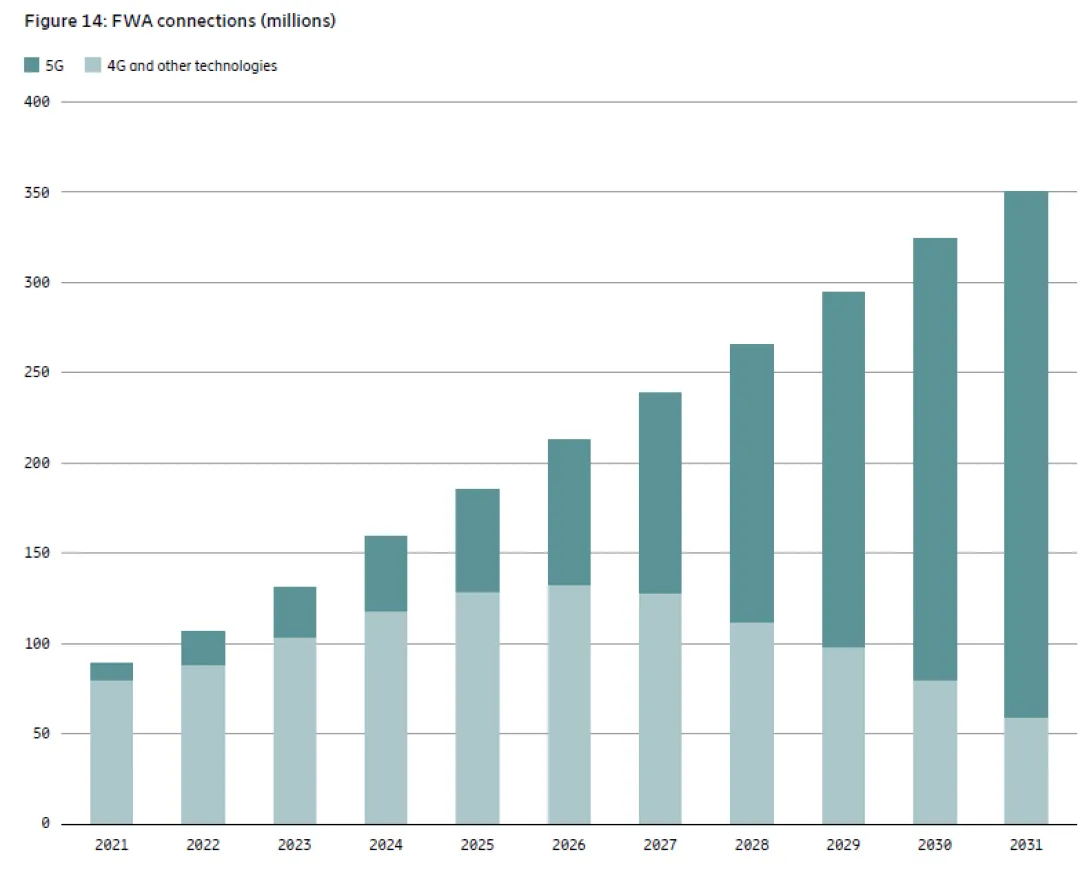

3. FWA(固定无线接入)成为5G首要变现案例

运营商采用率:83%的运营商提供FWA服务,其中71%已基于5G提供FWA(同比提升14个百分点,为4年来最高增幅)。2026年新增5G FWA运营商覆盖阿尔及利亚、阿根廷、孟加拉、摩洛哥、台湾、土耳其、越南等地。

资费模式成熟化:57%的FWA运营商提供基于速率的分级套餐(高于去年的51%),其中5G FWA提供商中这一比例达70%。

连接规模:2025年底全球FWA连接1.85亿,预计2031年达3.5亿(覆盖约14亿人口),其中近85%为5G FWA。届时FWA流量将占移动网络总流量的36%(约187 EB/月)。

领先市场动态:

T-Mobile US:2025年底850万连接,长期目标2030年达1500万。

印度Jio与Airtel:2026年Q1合计FWA连接近1700万。

希腊COSMOTE:通过差异化连接,FWA连接增长近3倍,突破10万。

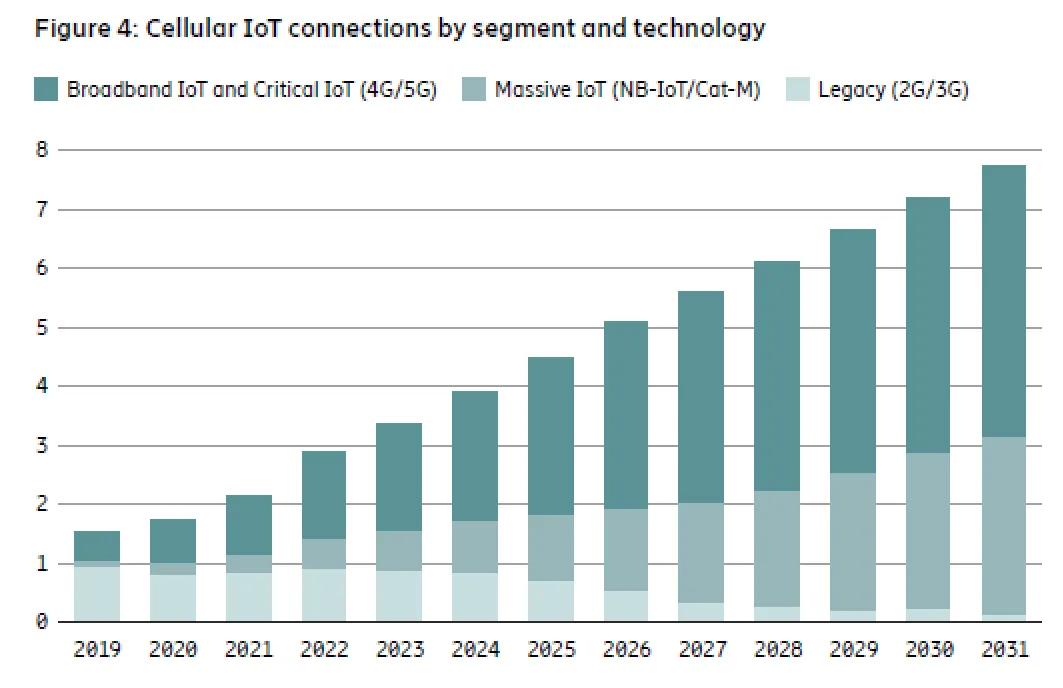

4. 蜂窝物联网稳步逼近80亿连接

2025年底蜂窝IoT(Cellular IoT)连接约45亿,预计2031年达78亿,年复合增长率10%。

技术代际:

Massive IoT(NB-IoT/Cat-M):持续全球部署,支持低复杂度、长续航场景。

5G RedCap(轻量化):已有14家运营商商用,42家正在投资。

eRedCap(增强轻量化):峰值速率降至10 Mbps(对标LTE Cat-1 bis),成本目标为每模块数美元,2026年开启实验室测试,预计2028年全面商用,旨在成为5G IoT首选方案。

东北亚占全球蜂窝IoT连接的70%。

第二部分:关键技术趋势与网络演进深度剖析

5. 上行链路(Uplink)——AI时代的新瓶颈

这是报告的技术核心主题,明确指出网络设计必须从“下行主导”转向“上行友好”。

现状拐点:对全球55家运营商的分析显示,43家的上行流量增速已超过下行,其中17家的上行增速是下行的1.5倍以上。

驱动力分层:

短期(智能手机):高清视频通话(1-3 Mbps/流)、UGC短视频、云存储备份。

中期(AI/AR智能眼镜):连续上传摄像头、音频、传感器数据至云端AI,下载/上传比低至1:8(极端上行主导),瞬时需求可达1-10 Mbps。

长期(自动驾驶、AI代理、无人机):远程辅助需>几Mbps上行且时延<100ms;车队作为分布式传感器持续上传环境元数据;无人机自主飞行需数Mbps上行实时图传。

场景量化模拟(中等采用情景):

假设43%用户用AI手机助手(10分钟/天)、7%用AI/AR眼镜(28分钟/天)、80个AI摄像头/平方公里。

结论:至2031年,上行流量将是2025年的3倍(激进情景下达5倍)。

网络能力缺口:当前网络按“第五百分位边缘用户”设计,在现有上行负载下,小区边缘用户吞吐量极低。即使部署5G SA和上行优化功能,与未来需求之间仍存在巨大结构性失衡。必须引入FDD MU-MIMO、站点间上行协作、新的低频段频谱,并最终依赖6G原生上行设计(上下行解耦、基于竞争的上行接入)。

6. 差异化连接与网络切片:从概念到大规模商用

商用爆发:基于5G SA网络切片的商用服务从半年前的65个猛增至84个,年增长率58%。另有14个新试验/POC(概念验证),涉及自动驾驶卡车、无人机公共安全等。

区域分布:欧洲占41%领先,亚太24%,北美16%。新增7家运营商推出首个切片服务(6家在欧洲)。

商业模式成熟化:从B2B(企业SLA)扩展至B2C(游戏加速、大型活动直播保障、视频通话优先)和B2B2C。大部分B2C“提速包”较通用,但聚焦游戏、现场活动、高端FWA的定向服务成效显著。

执行挑战(关键洞察):

营销策略滞后(客户分层、定价未细化)。

触达时机被严重低估——应用内即时推送的转化率比传统渠道高出20倍。用户即将开始游戏或挤入演唱会现场时,对“保障性能”意愿最强,但多数运营商仍在传统渠道宣传“保证X Mbps”,而未翻译为“游戏不卡顿”、“视频不掉线”等体验语言。

7. SoftBank F1日本大奖赛真实网络切片验证案例

这是最具参考价值的实地测试,在铃鹿赛道(3天超31.5万人)同时运行5个网络切片:

设计哲学:先建足容量冗余(Massive MIMO小区翻倍 + 毫米波),再施以智能控制。

实测结果:

普通5G SA用户体验较2025年提升:下行4倍,上行14倍(NSA用户上行提升6倍)。

支付切片(QR码/PoS):不追求高吞吐,在拥塞下保持低时延与稳定会话,全程无服务中断。

广播切片:利用毫米波稳定上传高清直播信号,成功用于4档节目实时制作。

运维启示:传统15分钟KPI粒度无法捕获现场瞬态拥塞。本次验证采用分钟级可观测性与闭环自动化,即时调整无线参数确保SLA。结论:引入切片必须同步升级监控粒度,否则质量保障形同虚设。

第三部分:终端设备变革与AI原生生态

8. 终端形态与AI深度融合

智能眼镜:2025年全球出货约1000万台,预测2026年增长2-3倍。当前集成4G,未来3年内将嵌入5G RedCap模组。“始终在线”特性要求极致上行优化,并依赖分布式算力(始于5G,盛于6G)。

折叠屏:市场成熟,铰链与折痕问题改善。“折叠”形态在AI多任务差异化创新上领先,在智能手机存量市场中份额将持续扩大。

RedCap/eRedCap:首款RedCap智能手表已问世。至少5家芯片厂商承诺商用eRedCap,目标是模组价格降至几美元,对标LTE Cat-1bis。

终端侧切片支持:主流智能手机OS已支持URSP策略,结合L4S(低时延、低损耗、可扩展吞吐量)技术,应用层可直接调用网络切片能力。

9. AI驱动的XR(扩展现实)演进:迈向“无感持续交互”

与高通合作撰写的章节指出,移动体验正从“用户主动打开App”转向AI代理驱动的持续沉浸式交互(“heads-up”体验)。

消费级场景:

实时导航(上行几Mbps视频回传,下行AR叠加)。

“所见即所享”直播(480-720p低帧率,需几Mbps;高帧率创作者模式需>10 Mbps)。

3D Avatar通信:Motion-to-Photon时延预算下,无线链路需<30ms。

工业/企业级场景(工厂、仓库):远程专家指导、AR培训、全息协作。要求上行1-25 Mbps,无线时延<30ms,抖动控制在5-10ms,私有5G网络相对Wi-Fi优势明显。

6G原生支持:为规模化承载XR,6G将引入上中频段(FR3)+ Giga-MIMO提供容量覆盖,原生支持多设备协同通信(解决智能眼镜天线/电池限制),并利用分布式计算(端-边-云动态卸载)平衡功耗与体验。

第四部分:区域发展现状与未来预测(2031年)

| 北美 | |||

| 西欧 | |||

| 东北亚(含中国) | |||

| 印度、尼泊尔、不丹 | |||

| 海湾合作委员会(GCC) | |||

| 拉美 | |||

| 东南亚与大洋洲 | |||

| 中东与北非 | |||

| 撒哈拉以南非洲 |

第五部分:未来长期展望(6G与2031年关键预测)

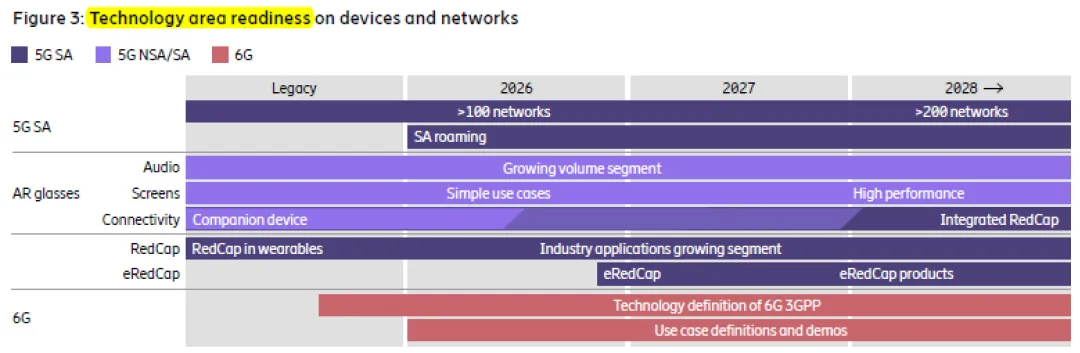

10. 6G时间表与核心能力

标准化:3GPP首批规范目标于2028年底至2029年初冻结。

商用节点:预计2030年左右首批商用服务上线。先行者:美国、中国、日本、韩国、GCC国家(因其5G早期经验)。印度加速追赶,欧洲相对滞后约1年。

技术内核:

AI原生设计。

ISAC(通感一体化)。

地面与卫星网络无缝融合。

极端能效优化。

支持大规模数字孪生、自主移动、广域混合现实等新场景。

2031年预测:6G订阅量达1.8亿(不含早期AI设备如自动驾驶车、无人机、智能眼镜的潜在爆发性增量)。

11. 2031年核心KPI总览

总移动订阅:95.4亿(年复合增长率1%)。

智能手机订阅:84.9亿。

移动数据月均总流量(含FWA):515 EB(增长约2.5倍),年复合增长率17%。

每部智能手机月均流量:全球平均42 GB(2025年为22 GB),印度地区最高(70 GB)。

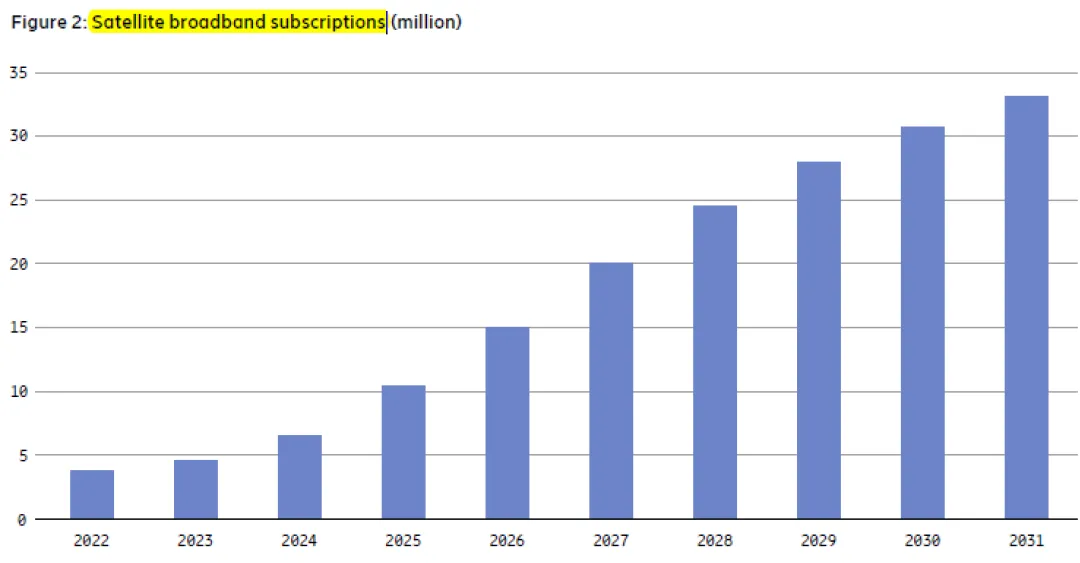

卫星宽带订阅:从1000万增至3300万(作为光纤与5G FWA的补充)。

固定宽带总连接:约20亿。

第六部分:企业数字化转型——运营商的新战略角色

报告最后强调,AI虽被视为数字化转型引擎,但88%的企业认为AI依赖实时数据,却仅8%真正规模化部署了AI。企业将安全性(78%)、可靠性(72%)、带宽(67%) 视为移动连接的首要需求。

五大高影响AI用例:追踪与监控、互联运营(远程控制/AMR)、企业协作、客户互动(视频/对话式AI)、数字设备(穿戴/车联)。

运营商机遇:不仅仅提供管道,而是成为“AI-移动-云”数字基座的编排者,通过开放网络API(如CAMARA项目),让应用动态请求差异化QoS(如防欺诈、低时延保障),从“连接提供商”进阶为战略合作伙伴与托管服务商,锁定AI驱动变现的新增长曲线。

来源:https://www.ericsson.com(英文)

智强咨询 编辑(中文)