输氢管道正在从氢能产业的“配套设施”,转变为国家新型能源基础设施的重要组成部分。一张连接“三北”绿氢生产基地与东中部消费市场的氢能输送网络,正在加快形成。

这不仅关系到氢气能否“运得出、送得远、用得起”,还可能成为未来十年影响绿氢成本曲线、产业布局乃至区域竞争格局的关键变量。

随着《新型能源体系建设“十五五”规划》首次将输氢管道纳入国家新型能源基础设施重点工程,我国输氢管道建设正式跨越试点示范阶段,迈入统筹布局、介质多元、新建改造并行的新阶段。

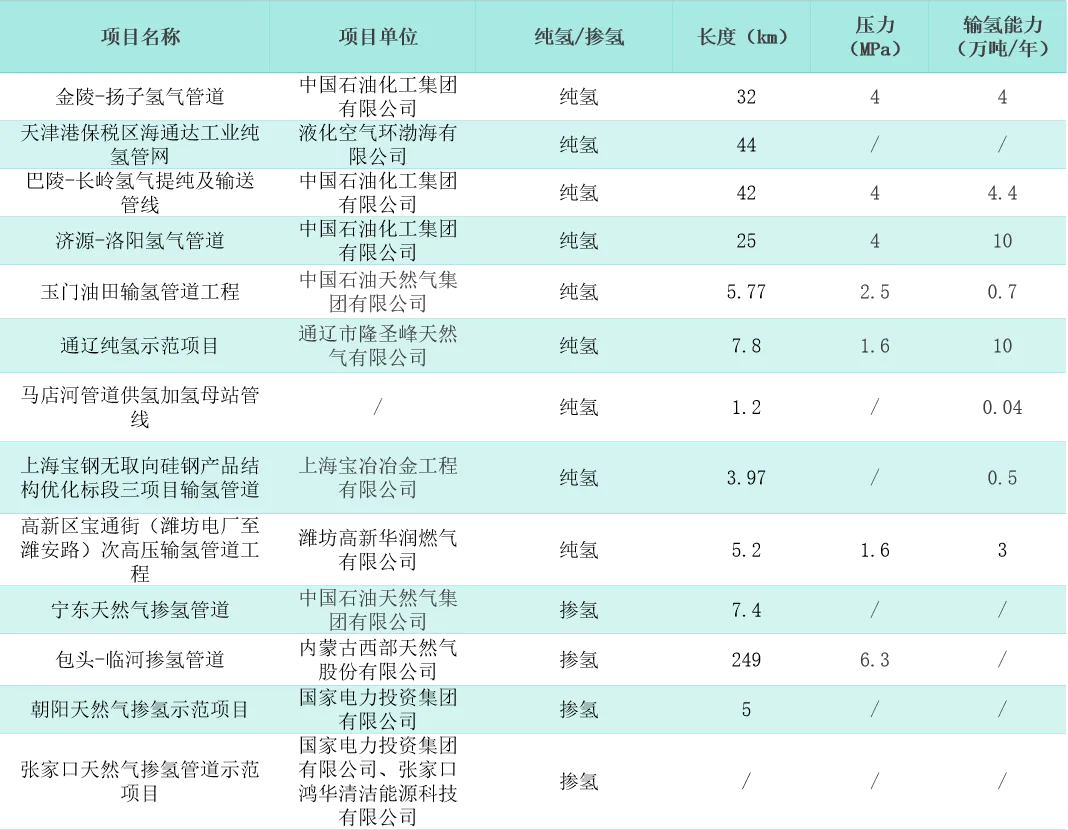

截至2026年6月,我国已建成及规划在建输氢管道总里程超过1.3万公里,其中纯氢管道约7000公里,天然气掺氢管道约6800公里。

01

顶层设计加码

输氢管道发生三重转变

我国绿氢资源主要集中在内蒙古、新疆、甘肃、宁夏等风光资源富集地区,钢铁、化工、交通等用氢需求则更多分布在京津冀、长三角和东部沿海,供需空间错配明显。长距离管道输送正成为解决绿氢资源错配、扩大消纳半径、降低综合成本的关键基础设施。

《新型能源体系建设“十五五”规划》提出,开工建设乌兰察布—京津冀输氢管道,规划建设鄂尔多斯—榆林、巴彦淖尔—宁东跨省区输氢管网,研究论证兴安盟—松原—大连绿色甲醇专用管道,并探索利用低负荷油气管网输送绿色甲醇。

这意味着,我国氢能管网正在发生三重转变:一是由局部试点转向跨区域统筹布局;二是由单一输氢转向氢气、液氨、甲醇等多介质协同;三是由新建管道为主转向新建与存量油气管网改造并举。

我国正在构建的,不只是单一的纯氢输送体系,而是覆盖氢气、甲醇、液氨等多种氢基能源的综合管输网络。

02

万公里管网起势

纯氢与掺氢双线推进

从规划规模看,我国输氢管道已经进入万公里级布局阶段;但从实际投运情况看,行业仍处于由短距离示范向长距离、规模化输送过渡的阶段。

截至2026年6月,我国累计建成输氢管道13条,总里程约425公里,其中纯氢管道约167公里、掺氢管道约261公里,总输氢能力接近33万吨/年,最高设计压力达到6.3MPa。

目前建成项目多为百公里以内的工业配套管线,投资运营主体以中石油、中石化、国家管网集团等央国企为主。与此同时,多条重点管道已进入实质性建设阶段。

乌兰察布—京津冀输氢管道已通过安全论证审查,开工前置工作基本就绪;康保—曹妃甸输氢管道进入工程实施阶段;固阳—白云鄂博输气管道部分场站及阀室通过竣工验收;达茂旗—包头纯氢管道正推进设备安装、系统调试和投运准备。

这些项目的推进表明,我国输氢管道已经从技术验证和项目论证,开始进入集中建设与工程落地阶段,进一步推动内蒙古等绿氢资源富集地区,与京津冀、钢铁化工基地及港口市场加快衔接。

03

技术与标准并进

规模化建设基础加快补齐

氢分子体积小、扩散能力强,容易引发材料氢脆、密封失效和泄漏风险。输氢管道规模化建设,必须解决管材、焊接、阀门、压缩机和安全监测等关键问题。

目前,我国纯氢管道已在材料和装备领域取得一系列进展。X60钢级抗氢管材已实现稳定生产,X80钢级管材完成部分技术验证;4MPa级管材已用于示范工程,10MPa级管材实现自主研发。国产氢气管输压缩机、纯氢管道泄漏监测系统等装备也陆续形成工程应用能力。

天然气管道掺氢则从低比例验证向中高比例试验推进。部分示范结果表明,低比例掺氢可在有限改造条件下运行;浙能集团、国家管网集团等已开展30%比例掺氢试验,宁夏宁东24%比例掺氢管道已实现连续运行。

标准体系也在加快完善。《氢气输送和存储管道用钢板和钢带》《氢气储输管道用钢管》等国家标准相继出台,《输氢管道工程设计规范》《氢气管道设计规范》等行业标准陆续实施。国家管网集团还发布了覆盖材料、设计、焊接、施工、投产和运维的氢气管输成套技术与标准体系,为长距离纯氢管道工程建设提供支撑。

04

从输氢到输氨输醇

管输介质加快多元化

输氢管道并非里程越长、数量越多就越有价值。作为网络型基础设施,管道只有获得稳定氢源、持续下游需求和较高利用率,才能有效摊薄输送成本。上游制氢基地、中游管网和下游钢铁、化工、交通等用氢项目,必须同步规划、协同建设。

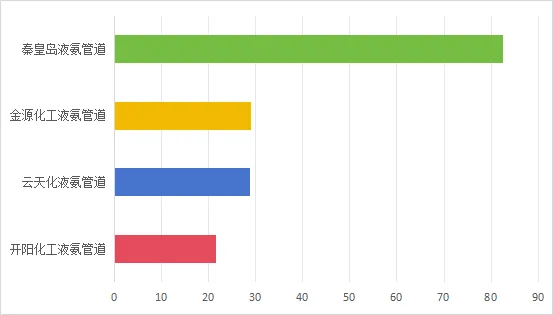

截至2026年6月,我国已建成液氨管道4条,总长度超过160公里;建成甲醇管道3条,总长度超过65公里。赤峰—锦州项目还计划采用氢气、甲醇和液氨管道并行敷设,探索多介质绿色能源输送模式。总体来看,我国输氢管道已经从单点示范迈向跨区域布局,但真正的规模化发展才刚刚开始。

未来的氢能管输体系不会局限于“建多少条纯氢管道”,而是要统筹考虑氢气、液氨、甲醇等不同介质的生产成本、转化损耗、输送距离和终端需求,形成更加灵活的综合运输网络,推动绿氢从区域性工业原料,逐步转变为可以跨区域配置的能源商品。