· 点击蓝字,关注我们

报告摘要

一、中国红外晶体市场整体规模与结构

1.1 统计口径说明

1.2 整体市场增长态势

1.3 供需与自给率现状

二、细分品类市场规模与技术现状

2.1 红外锗晶体

2.2 硫化锌(ZnS)与硒化锌(ZnSe)

2.3 中红外激光晶体

2.4 其他红外晶体

三、中国红外晶体进出口详细数据

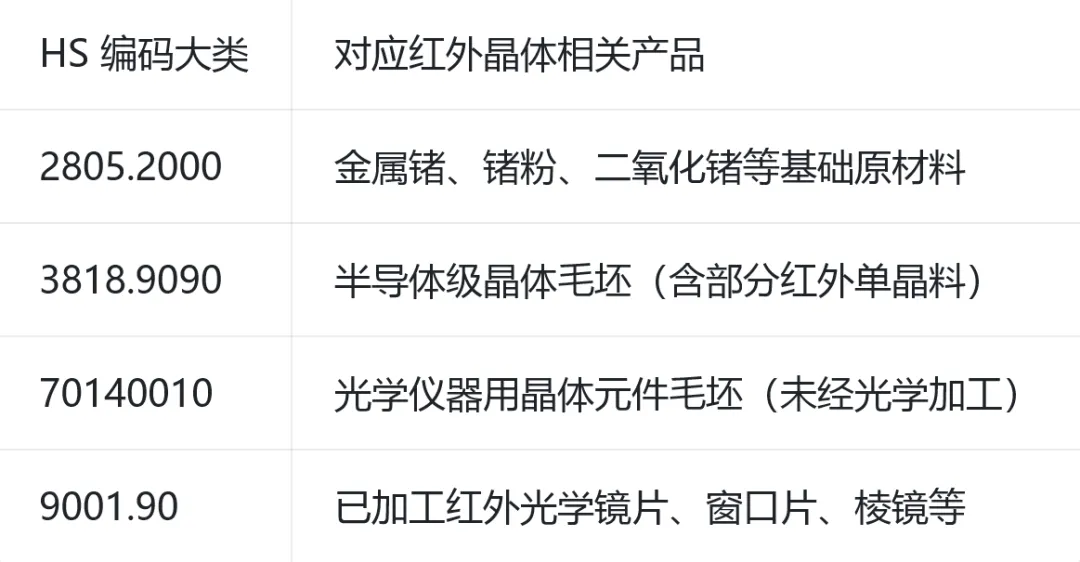

3.1 统计口径与 HS 编码说明

3.2 进口情况

(1)整体规模

(2)品类与来源结构

3.3 出口情况

(1)整体规模

(2)品类与目的地

(3)出口管制与合规

3.4 2025 年上半年进出口趋势

四、产业竞争格局与区域分布

4.1 市场集中度

4.2 核心企业梯队