来源:锋行链盟

以下是内容详情

锋行链盟《6G 产业链全景深度分析报告2026》

报告日期:2026-07-13 数据截止:2026 年 6 月公开信息

编制说明:本报告基于 ITU、3GPP、GSMA、Dell'Oro、Nikkei/Cyber Creative Institute 等权威机构公开资料及主流产业媒体报道综合整理。

一、执行摘要

第六代移动通信(6G)已从"愿景研讨"全面进入"标准制定 + 技术验证 + 场景落地"的实质推进期。2025 年被称为 6G"标准化元年"——3GPP 于 2025 年 6 月正式启动 6G 标准制定工作,首个 6G 规范版本 Release 21(R21) 计划于 2030 年前后冻结并商用;ITU-R 的 IMT-2030 框架已完成愿景与典型场景定义。

全球竞争格局呈现"中国领跑专利与试验、美国主导 AI-RAN 与生态联盟、欧盟争夺技术主权、日韩寻求差异化突破"的态势:

- 标准时间窗

:2029—2030 年启动试商用,2030 年起中/日/韩/美/欧/海湾(GCC)首批商用(GSMA《Vision 2040》)。 - 专利格局

:Nikkei 对约 2 万件 6G 核心专利的统计显示,中国占 40.3%、美国 35.2%、日本 9.9%、欧洲 8.9%、韩国 4.2%。 - 试验进展

:中国是全球首个批复 6G 试验频率(6425–7125MHz / n104,U6GHz 黄金中频)的国家,并已建成国际首个"通信—智能融合"6G 外场试验网;第一阶段关键技术试验形成 300+ 项技术储备,第二阶段技术方案试验已启动。 - 资本开支

:Dell'Oro 预计 6G RAN Capex 于 2030 年前后启动,2029—2034 年累计 6G RAN 投资将占该周期 RAN 总 Capex 的 55%–60%。 - 产业组织

:高通牵头 近 60 家全球巨头达成 6G 发展共识(2026-03);英伟达联合 12 家电信/科技领袖打造 AI 原生 6G 平台(2026-03)。

6G 不再是"更快的 5G",而是 通信—感知—计算—智能(通感算智)深度融合、空天地一体全域覆盖的下一代信息基础设施,目标直指"智能体互联网(Internet of Agents)"。

二、全球 6G 发展总览:定义、愿景与时间轴

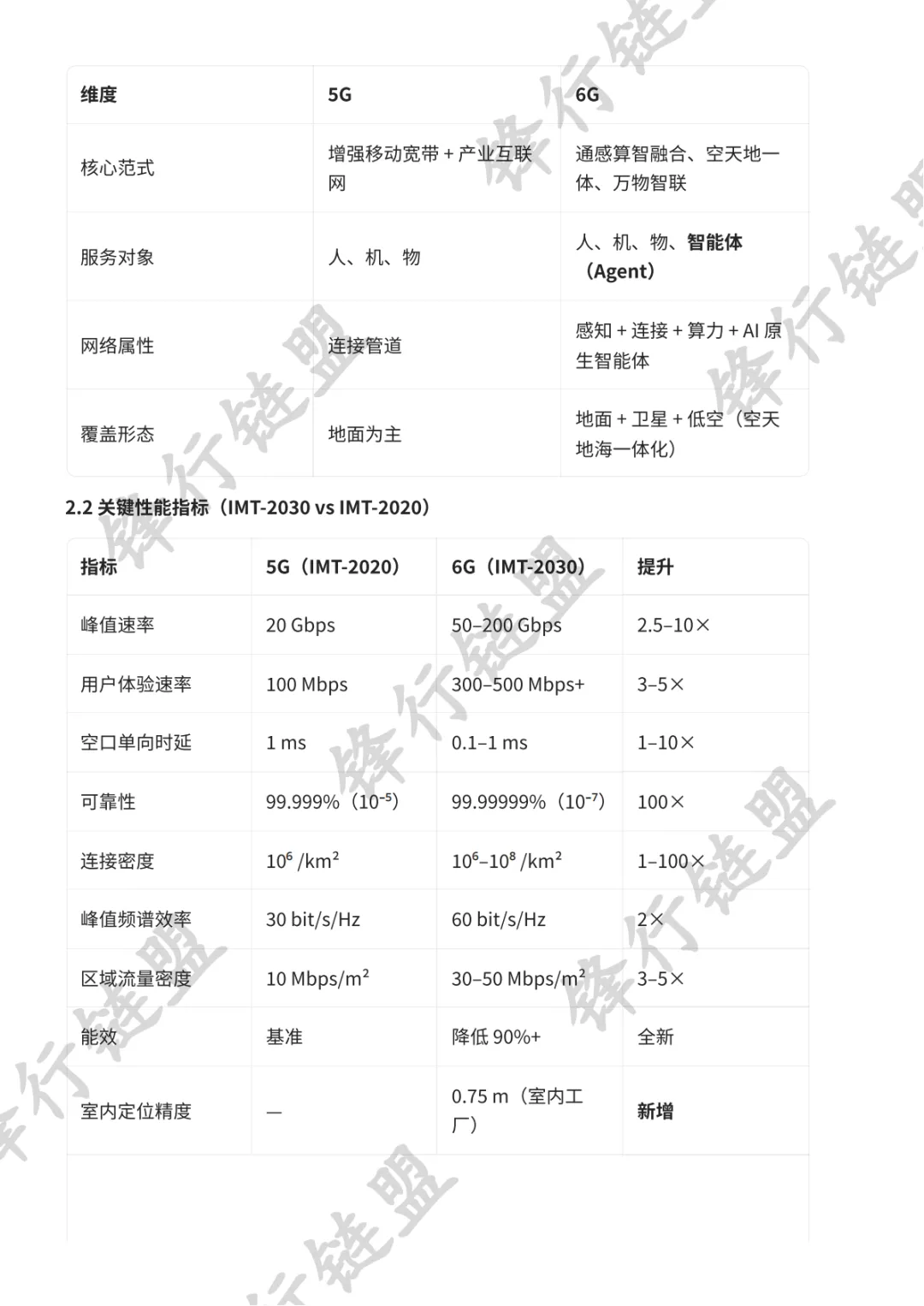

2.1 6G 的核心定位

维度 | 5G | 6G |

核心范式 | 增强移动宽带 + 产业互联网 | 通感算智融合、空天地一体、万物智联 |

服务对象 | 人、机、物 | 人、机、物、智能体(Agent) |

网络属性 | 连接管道 | 感知 + 连接 + 算力 + AI 原生智能体 |

覆盖形态 | 地面为主 | 地面 + 卫星 + 低空(空天地海一体化) |

2.2 关键性能指标(IMT-2030 vs IMT-2020)

指标 | 5G(IMT-2020) | 6G(IMT-2030) | 提升 |

峰值速率 | 20 Gbps | 50–200 Gbps | 2.5–10× |

用户体验速率 | 100 Mbps | 300–500 Mbps+ | 3–5× |

空口单向时延 | 1 ms | 0.1–1 ms | 1–10× |

可靠性 | 99.999%(10⁻⁵) | 99.99999%(10⁻⁷) | 100× |

连接密度 | 10⁶ /km² | 10⁶–10⁸ /km² | 1–100× |

峰值频谱效率 | 30 bit/s/Hz | 60 bit/s/Hz | 2× |

区域流量密度 | 10 Mbps/m² | 30–50 Mbps/m² | 3–5× |

能效 | 基准 | 降低 90%+ | 全新 |

室内定位精度 | — | 0.75 m(室内工厂) | 新增 |

感知能力(检测概率/虚警) | — | ≥90% / ≤1% | 新增 |

AI 能力 | 外挂 | 数据收集/分布式处理/学习/推理原生支持 | 新增 |

2.3 全球标准与商用时间轴

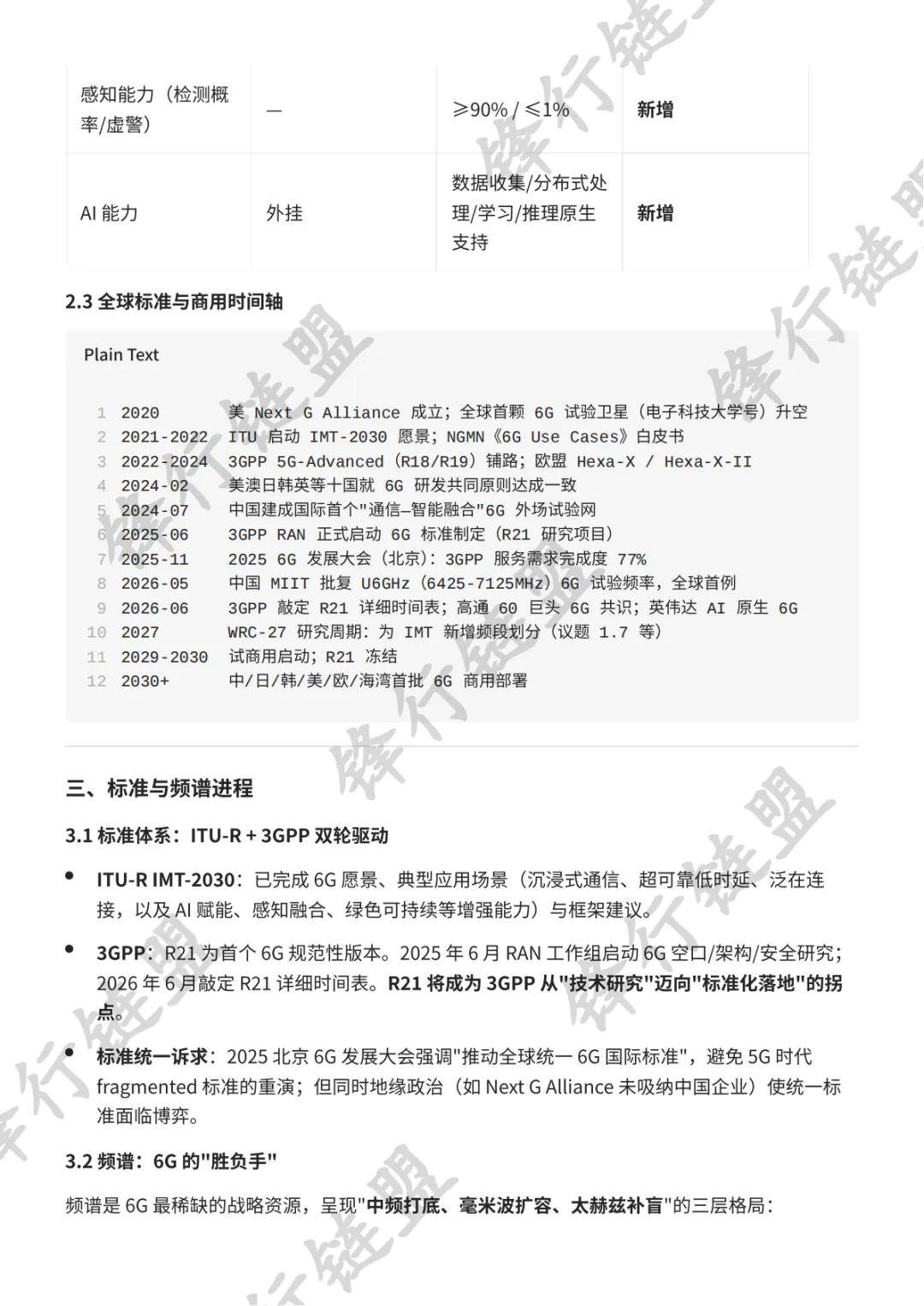

2020 美 Next G Alliance 成立;全球首颗 6G 试验卫星(电子科技大学号)升空2021-2022 ITU 启动 IMT-2030 愿景;NGMN《6G Use Cases》白皮书2022-2024 3GPP 5G-Advanced(R18/R19)铺路;欧盟 Hexa-X / Hexa-X-II2024-02 美澳日韩英等十国就 6G 研发共同原则达成一致2024-07 中国建成国际首个"通信—智能融合"6G 外场试验网2025-06 3GPP RAN 正式启动 6G 标准制定(R21 研究项目)2025-11 2025 6G 发展大会(北京):3GPP 服务需求完成度 77%2026-05 中国 MIIT 批复 U6GHz(6425-7125MHz)6G 试验频率,全球首例2026-06 3GPP 敲定 R21 详细时间表;高通 60 巨头 6G 共识;英伟达 AI 原生 6G2027 WRC-27 研究周期:为 IMT 新增频段划分(议题 1.7 等)2029-2030 试商用启动;R21 冻结2030+ 中/日/韩/美/欧/海湾首批 6G 商用部署三、标准与频谱进程

3.1 标准体系:ITU-R + 3GPP 双轮驱动

- ITU-R IMT-2030

:已完成 6G 愿景、典型应用场景(沉浸式通信、超可靠低时延、泛在连接,以及 AI 赋能、感知融合、绿色可持续等增强能力)与框架建议。 - 3GPP

:R21 为首个 6G 规范性版本。2025 年 6 月 RAN 工作组启动 6G 空口/架构/安全研究;2026 年 6 月敲定 R21 详细时间表。R21 将成为 3GPP 从"技术研究"迈向"标准化落地"的拐点。 - 标准统一诉求

:2025 北京 6G 发展大会强调"推动全球统一 6G 国际标准",避免 5G 时代 fragmented 标准的重演;但同时地缘政治(如 Next G Alliance 未吸纳中国企业)使统一标准面临博弈。

3.2 频谱:6G 的"胜负手"

频谱是 6G 最稀缺的战略资源,呈现"中频打底、毫米波扩容、太赫兹补盲"的三层格局:

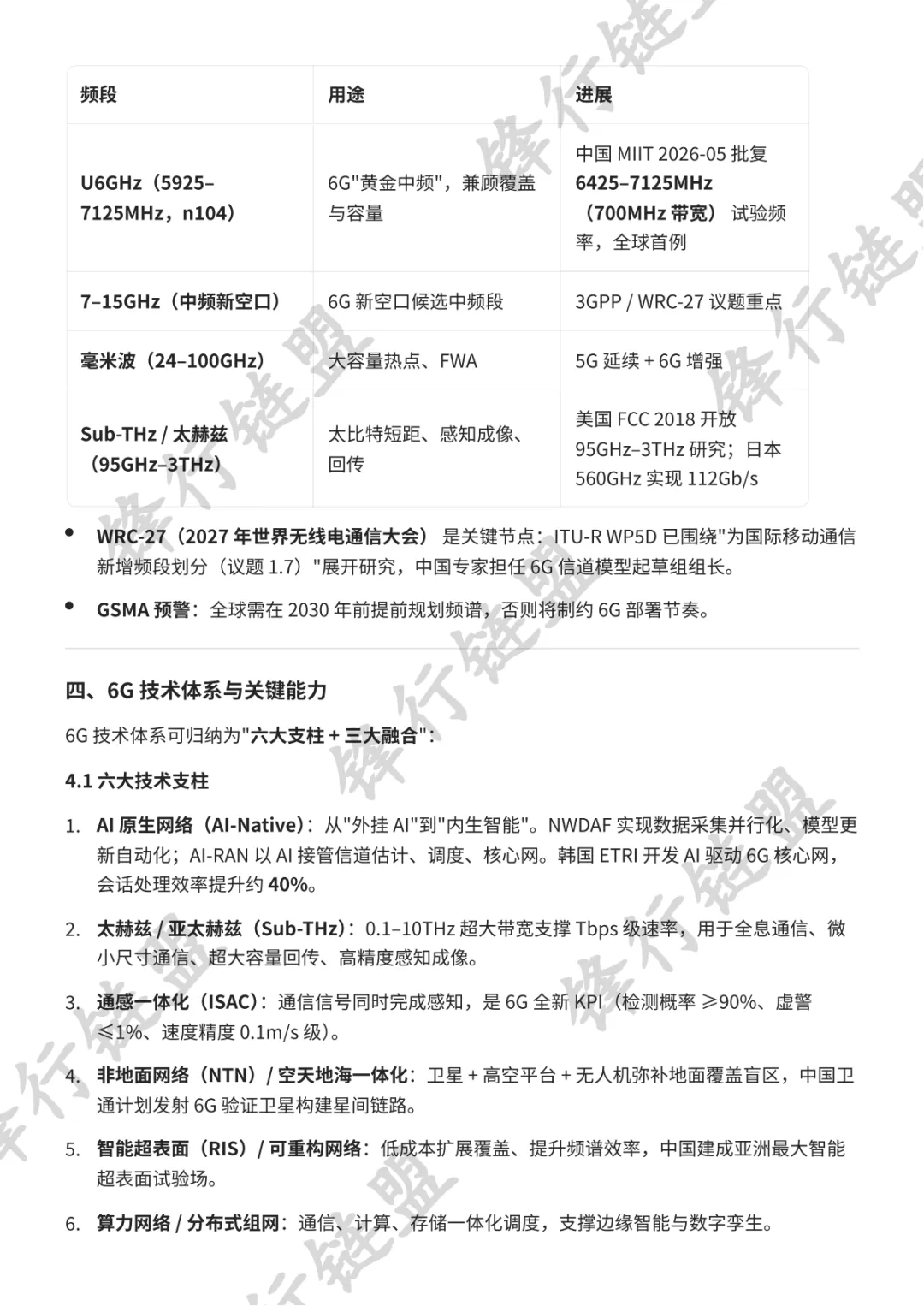

频段 | 用途 | 进展 |

U6GHz(5925–7125MHz,n104) | 6G"黄金中频",兼顾覆盖与容量 | 中国 MIIT 2026-05 批复 6425–7125MHz(700MHz 带宽) 试验频率,全球首例 |

7–15GHz(中频新空口) | 6G 新空口候选中频段 | 3GPP / WRC-27 议题重点 |

毫米波(24–100GHz) | 大容量热点、FWA | 5G 延续 + 6G 增强 |

Sub-THz / 太赫兹(95GHz–3THz) | 太比特短距、感知成像、回传 | 美国 FCC 2018 开放 95GHz–3THz 研究;日本 560GHz 实现 112Gb/s |

- WRC-27(2027 年世界无线电通信大会)

是关键节点:ITU-R WP5D 已围绕"为国际移动通信新增频段划分(议题 1.7)"展开研究,中国专家担任 6G 信道模型起草组组长。 - GSMA 预警

:全球需在 2030 年前提前规划频谱,否则将制约 6G 部署节奏。

四、6G 技术体系与关键能力

6G 技术体系可归纳为"六大支柱 + 三大融合":

4.1 六大技术支柱

- AI 原生网络(AI-Native)

:从"外挂 AI"到"内生智能"。NWDAF 实现数据采集并行化、模型更新自动化;AI-RAN 以 AI 接管信道估计、调度、核心网。韩国 ETRI 开发 AI 驱动 6G 核心网,会话处理效率提升约 40%。 - 太赫兹 / 亚太赫兹(Sub-THz)

:0.1–10THz 超大带宽支撑 Tbps 级速率,用于全息通信、微小尺寸通信、超大容量回传、高精度感知成像。 - 通感一体化(ISAC)

:通信信号同时完成感知,是 6G 全新 KPI(检测概率 ≥90%、虚警 ≤1%、速度精度 0.1m/s 级)。 - 非地面网络(NTN)/ 空天地海一体化

:卫星 + 高空平台 + 无人机弥补地面覆盖盲区,中国卫通计划发射 6G 验证卫星构建星间链路。 - 智能超表面(RIS)/ 可重构网络

:低成本扩展覆盖、提升频谱效率,中国建成亚洲最大智能超表面试验场。 - 算力网络 / 分布式组网

:通信、计算、存储一体化调度,支撑边缘智能与数字孪生。

4.2 三大融合趋势

- 通感算智深度融合

:网络即感知、网络即算力、网络即智能体。 - 空天地一体全域覆盖

:打破地面通信局限,实现"全球无死角"连接。 - 开放解耦(O-RAN / Open RAN)

:英伟达、微软等 IT 巨头以 AI + 开放硬件切入,重塑传统通信设备商格局。

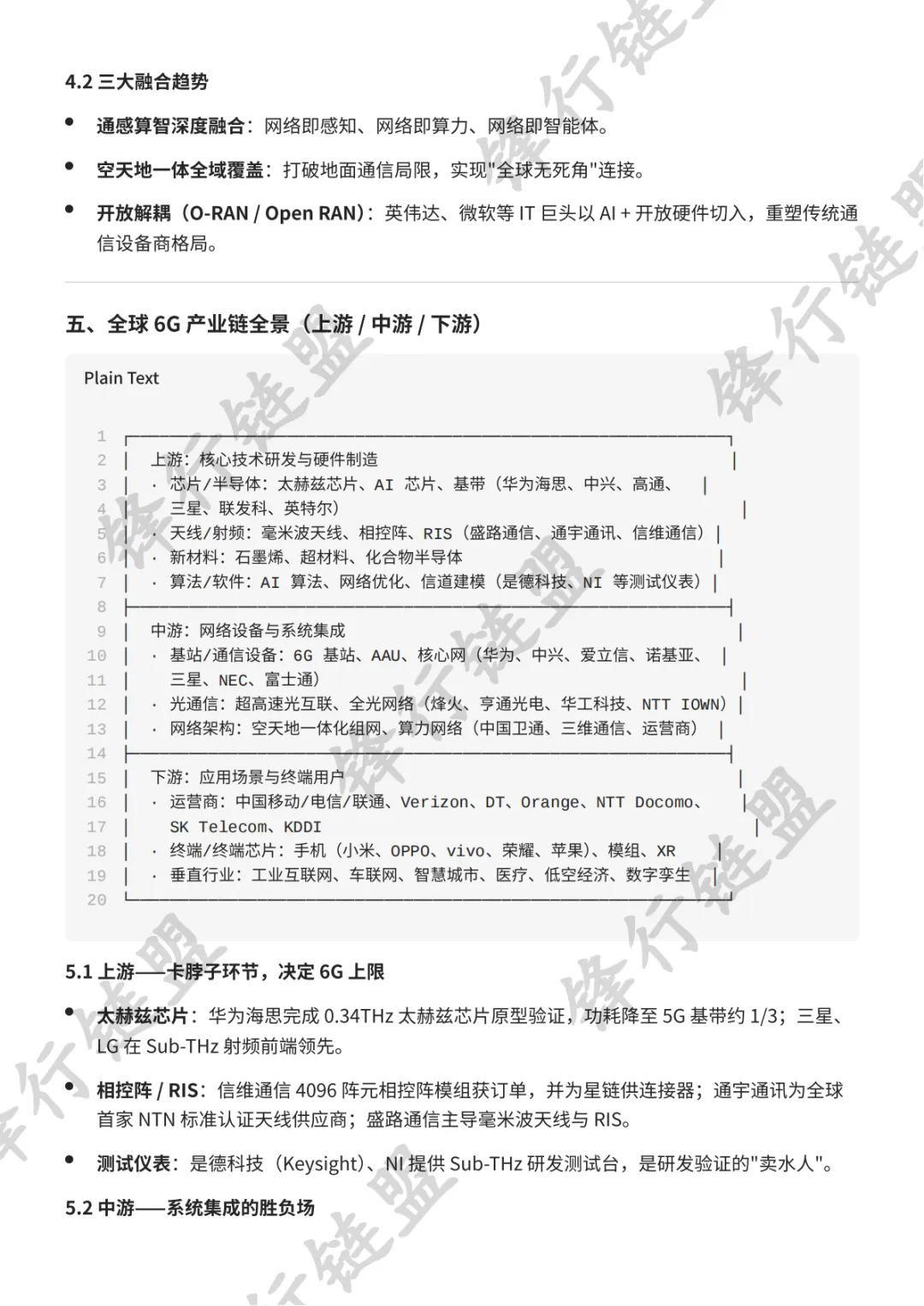

五、全球 6G 产业链全景(上游 / 中游 / 下游)

┌─────────────────────────────────────────────────────────────┐│ 上游:核心技术研发与硬件制造 ││ · 芯片/半导体:太赫兹芯片、AI 芯片、基带(华为海思、中兴、高通、 ││ 三星、联发科、英特尔) ││ · 天线/射频:毫米波天线、相控阵、RIS(盛路通信、通宇通讯、信维通信)││ · 新材料:石墨烯、超材料、化合物半导体 ││ · 算法/软件:AI 算法、网络优化、信道建模(是德科技、NI 等测试仪表)│├─────────────────────────────────────────────────────────────┤│ 中游:网络设备与系统集成 ││ · 基站/通信设备:6G 基站、AAU、核心网(华为、中兴、爱立信、诺基亚、 ││ 三星、NEC、富士通) ││ · 光通信:超高速光互联、全光网络(烽火、亨通光电、华工科技、NTT IOWN)││ · 网络架构:空天地一体化组网、算力网络(中国卫通、三维通信、运营商) │├─────────────────────────────────────────────────────────────┤│ 下游:应用场景与终端用户 ││ · 运营商:中国移动/电信/联通、Verizon、DT、Orange、NTT Docomo、 ││ SK Telecom、KDDI ││ · 终端/终端芯片:手机(小米、OPPO、vivo、荣耀、苹果)、模组、XR ││ · 垂直行业:工业互联网、车联网、智慧城市、医疗、低空经济、数字孪生 │└─────────────────────────────────────────────────────────────┘5.1 上游——卡脖子环节,决定 6G 上限

- 太赫兹芯片

:华为海思完成 0.34THz 太赫兹芯片原型验证,功耗降至 5G 基带约 1/3;三星、LG 在 Sub-THz 射频前端领先。 - 相控阵 / RIS

:信维通信 4096 阵元相控阵模组获订单,并为星链供连接器;通宇通讯为全球首家 NTN 标准认证天线供应商;盛路通信主导毫米波天线与 RIS。 - 测试仪表

:是德科技(Keysight)、NI 提供 Sub-THz 研发测试台,是研发验证的"卖水人"。

5.2 中游——系统集成的胜负场

- 设备商

:华为、中兴(6G 专利全球第一梯队,建成太赫兹实验网峰值 100Gbps)、爱立信、诺基亚(欧盟 Hexa-X 主导)、三星、NEC/富士通(注:NEC 已于 2025 年底退出 4G/5G 基站研发,日本设备商格局生变)。 - 光通信

:烽火通信布局 6G 超高速光互联;NTT 推进"全光子网络(IOWN)"作为 6G 底层承载。

5.3 下游——价值兑现的关键

- 运营商先行

:中国移动牵头建成通信—智能融合试验网;韩国强制运营商 2026 年前完成 5G SA 升级以为 6G 铺垫;SK Telecom 与三星共建 AI-RAN。 - 终端与模组

:手机厂商(小米/OPPO/vivo/荣耀/苹果)已启动 6G 终端预研;联发科 Computex 2026 展示 6G 无线互通与设备协作多天线概念。 - 垂直行业

:工业互联网、低空经济、车联网、数字孪生城市是首批高价值落地场景。