QYResearch近期推出《2026年全球光电芯片键合设备市场研究报告》,围绕光电芯片键合设备的产品定义、技术路线、市场规模、竞争格局、产品分类、应用结构、区域布局、产业链及未来发展趋势展开研究。报告重点关注800G与1.6T光模块、主动光缆、VCSEL阵列、汽车LiDAR、3D传感、工业视觉、医疗光电器件和高功率激光器对高精度贴装、低空洞焊接、高速自动拾放、热管理及工艺追溯能力的需求变化。

产品定义

光电芯片键合设备是用于将激光二极管、垂直腔面发射激光器、光电二极管、雪崩光电二极管、探测器阵列、发射器芯片、接收器芯片、微透镜、滤光片及其他光电功能芯片,精确贴装并键合至陶瓷载板、金属热沉、TO管座、光模块基板、传感器封装体或光电组件中的专用封装设备。

该类设备通常由高精度运动平台、机器视觉系统、芯片拾取机构、点胶或蘸胶模块、共晶焊或软钎焊模块、热压机构、加热台、力控系统、物料识别系统和自动上下料单元组成。核心性能包括1至5微米级贴装精度、芯片角度控制、键合力稳定性、加热均匀性、焊点空洞控制、批量一致性、设备稼动率以及对小尺寸、薄片化和易损光电芯片的稳定处理能力。

光电芯片键合设备主要服务于器件级和模块级光电封装生产,应用范围覆盖光通信模块、主动光缆、数据中心光器件、汽车LiDAR、3D传感、工业传感、医疗光电器件、高功率激光器组件及相关精密光电模块。

市场规模与增长趋势

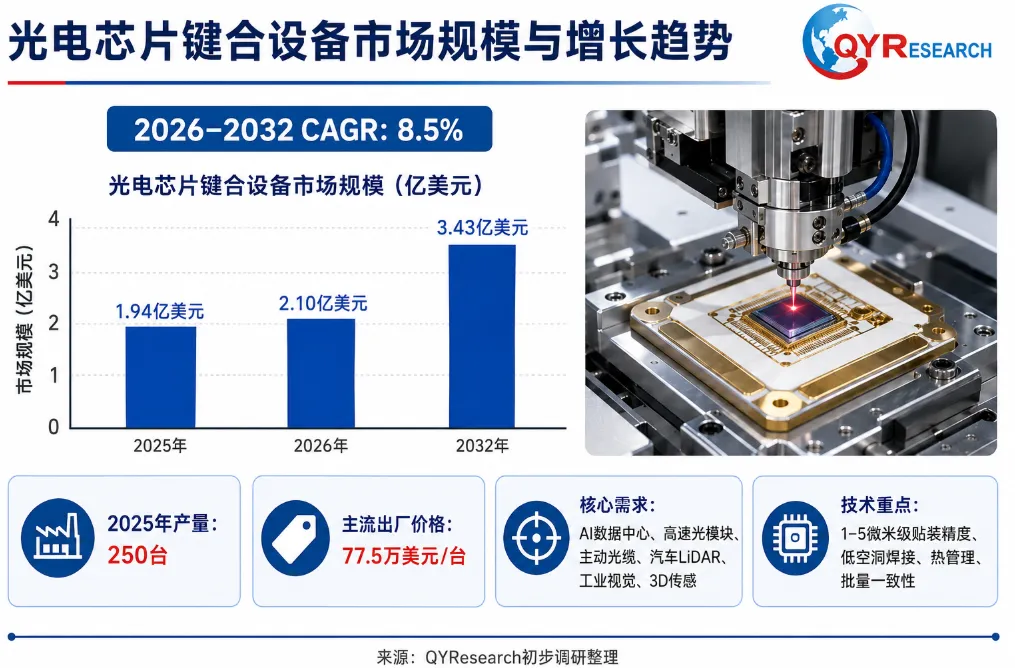

根据QYResearch初步调研,2025年全球光电芯片键合设备产量为250台,主流出厂价格为77.5万美元/台。据此测算,2025年全球市场规模为1.94亿美元。预计2026年全球市场规模将达到2.10亿美元,2032年将达到3.43亿美元,2026年至2032年复合增长率为8.5%。上述市场范围主要覆盖芯片到载板键合设备、芯片到载体键合设备、光模块芯片键合设备,以及配套的全自动在线式、独立式自动和半自动设备。

从需求结构看,市场增长主要受到AI数据中心、高速光模块、主动光缆、汽车感知、工业视觉、3D传感和医疗光电器件等需求拉动。800G和1.6T光模块对激光器、探测器及微光学元件的贴装效率和一致性提出了更高要求。VCSEL阵列和3D传感应用更加重视阵列一致性、良率和制造成本控制,而LiDAR与高功率激光器应用则更加关注热管理、焊接可靠性和长期工作稳定性。

从供给端看,设备厂商正由单机式精密固晶设备向自动化制造单元升级,重点强化高速拾放、视觉对准、多芯片兼容、快速换型、工艺数据记录、检测接口以及与上下游设备的联机能力。未来市场增量将主要来自光通信产能扩张、光电器件封装自动化率提升,以及汽车和工业传感器由研发验证向批量制造阶段过渡。

竞争格局与代表性企业

全球光电芯片键合设备市场具有较高的技术壁垒和客户认证门槛。国际代表性企业包括Mycronic AB、ASMPT Ltd.、ficonTEC Service GmbH、Palomar Technologies, Inc.、Finetech GmbH & Co. KG、SET Corporation、TRESKY GmbH、BE Semiconductor Industries N.V.、EV Group、Shibuya Corporation、Toray Engineering Co., Ltd.和Hanwha Semitech Co., Ltd.。

中国及亚洲代表性企业包括微见智能封装技术(深圳)有限公司、博众精工科技股份有限公司、深圳中科精工科技有限公司、苏州猎奇智能设备有限公司、东莞普莱信智能技术有限公司、东莞触点智能装备有限公司及Your-Chance Technology Co. Ltd.。其中,部分企业重点布局光模块、激光器及传感器批量封装设备,部分企业则从精密固晶、半导体封装自动化或光学装调设备向光电芯片键合领域延伸。

国际厂商在高精度运动控制、共晶焊工艺、机器视觉、长期可靠性及全球客户服务方面积累较深;中国厂商则在本地化响应、设备成本、定制开发、产线集成和交付周期方面具备优势。当前市场尚未形成单一设备架构主导的格局,不同客户在芯片尺寸、基板材料、焊接方式、精度、节拍和自动化程度方面差异明显。

未来竞争重点将集中在实际单位小时产出量、贴装精度与吞吐量平衡、低空洞率、工艺窗口稳定性、设备故障率、多品种兼容、软件追溯和检测集成能力。能够同时提供设备、工艺开发、应用验证和产线集成服务的企业将获得更高客户黏性。

产品分类与应用结构

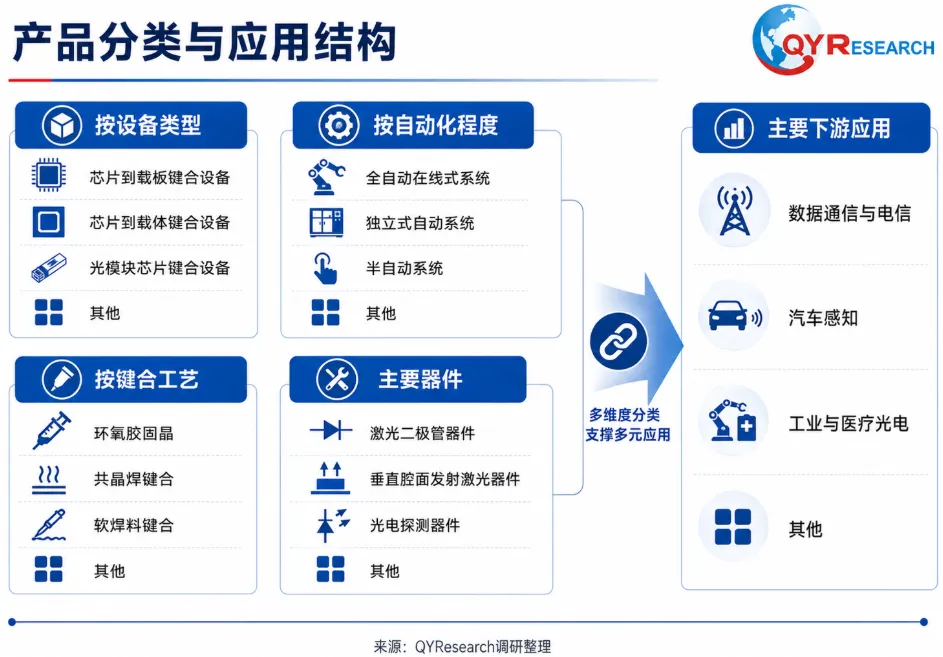

按设备对应的封装结构划分,光电芯片键合设备主要包括芯片到载板键合设备、芯片到载体键合设备、光模块芯片键合设备及其他专用设备。芯片到载板设备主要用于将激光器、探测器或其他芯片直接贴装到陶瓷载板和金属热沉;芯片到载体设备强调芯片与中间载体、管座或封装组件的精准结合;光模块芯片键合设备通常需要兼顾激光器、探测器、驱动芯片和部分微光学元件的连续装配,自动化和工艺兼容要求更高。

按自动化程度划分,可分为全自动在线式系统、独立式自动系统、半自动系统及其他设备。全自动在线式系统适合高产量、稳定产品和规模化光模块制造,强调自动上料、识别、贴装、焊接、检测和数据追溯;独立式自动系统兼顾柔性与效率,适合多产品并行生产;半自动系统主要用于研发验证、工艺开发、试制和中小批量封装。

按键合工艺划分,主要包括环氧胶固晶、共晶焊键合、软焊料键合及其他工艺。环氧胶固晶设备适用范围较广,工艺温度相对较低;共晶焊适合对热阻、机械强度和长期可靠性要求较高的激光器及探测器封装;软焊料键合兼顾导热性、可加工性和成本,在多类光电器件中具有稳定应用基础。

按终端器件划分,主要覆盖激光二极管器件、VCSEL器件、光电探测器件及其他光电组件。按下游行业划分,数据通信与电信是当前核心应用,汽车感知、工业与医疗光电则是增长较快的方向。

区域格局与市场机会

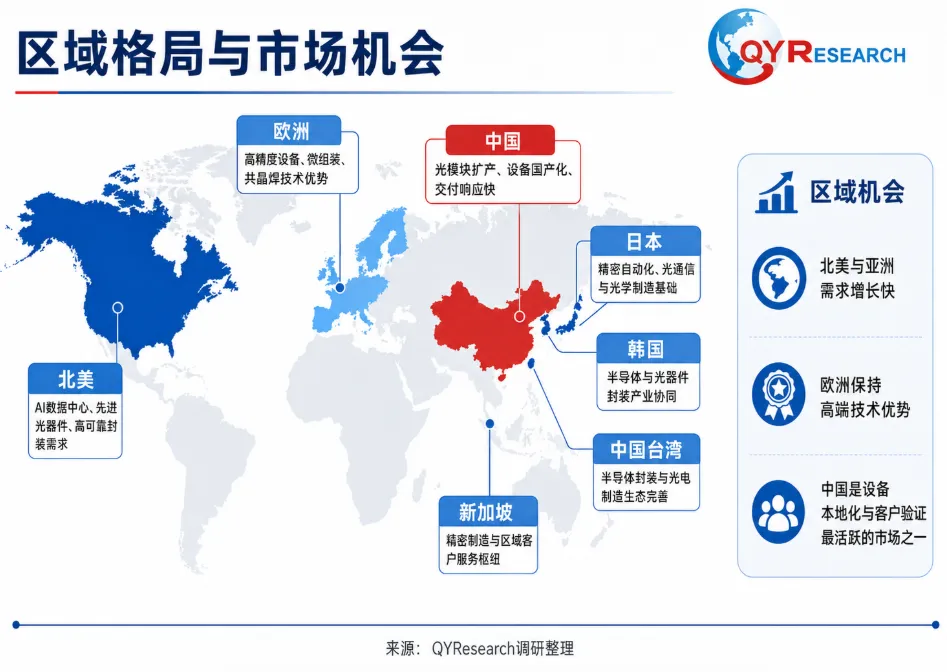

全球光电芯片键合设备的主要生产和技术集聚地区包括美国、德国、瑞典、新加坡、日本、中国、韩国和中国台湾。欧洲企业在高精度贴装、微组装、共晶焊和光子器件装调方面具有较强技术积累;美国企业在高可靠性光电封装、国防与航空光电子、高功率激光器及先进器件封装领域具备优势;新加坡、日本、韩国和中国台湾依托半导体封装、光通信及精密自动化产业基础,形成较完整的设备与客户集群。

中国是需求增长和设备本地化速度较快的市场。AI数据中心建设、光模块扩产、激光雷达和工业视觉产业发展,推动国内客户增加自动化固晶和键合设备采购。国内设备厂商正通过客户联合开发、工艺适配和产线集成,逐步进入光模块、激光器、探测器和传感器批量制造领域。

未来区域机会将主要来自北美AI数据中心和先进光器件投资、欧洲高端光电制造升级、亚洲光模块与传感器产能扩张,以及中国光电封装设备国产化。能够在主要产业集群建立应用实验室、售后服务和备件支持体系的企业,将更容易缩短客户验证周期并提高设备导入效率。

产业链分析

光电芯片键合设备产业链上游主要包括高精度直线电机、运动控制器、编码器、丝杠导轨、机器视觉相机、光源、精密夹具、拾取工具、加热台、力传感器、温控器、点胶系统、焊接模块、真空发生器和工业软件等核心零部件及基础技术。关键零部件的精度、响应速度、热稳定性和长期可靠性直接影响整机性能。

中游为光电芯片键合设备设计、制造和系统集成企业,核心环节包括机械平台设计、运动控制、视觉算法、芯片识别与拾取、胶量控制、温度控制、键合力控制、共晶或软焊工艺开发、自动上下料、设备软件和工艺数据库建设。价值量较高的环节集中于高精度运动平台、视觉对准、工艺模块、软件算法和应用工程。

下游客户主要包括光模块制造商、激光器厂商、光电探测器企业、汽车LiDAR企业、3D传感器厂商、工业与医疗光电器件企业及高功率激光器组件制造商。客户采购决策不仅取决于设备标称精度,还取决于实际良率、单位小时产量、换型时间、稼动率、工艺支持和长期服务能力。

未来产业链将由单台设备交付向工艺包、自动化单元和整线解决方案发展,设备厂商与客户在芯片、焊料、载板、夹具和检测参数方面的联合开发将进一步加深。

壁垒、挑战与未来前景

光电芯片键合设备的主要进入壁垒包括微米级运动控制、高分辨率视觉对准、低空洞焊接、微小芯片无损拾取、温度与力的闭环控制、设备长期稳定性以及客户工艺认证。不同光电器件的尺寸、材料、热膨胀系数、焊料体系和封装结构差异较大,设备厂商需要持续积累工艺数据库和应用工程经验。

行业挑战主要来自设备价格竞争、客户工艺分散、光电器件封装形态多样、下游资本开支周期波动及进口核心零部件供应风险。部分光电器件的绝对贴装精度要求低于硅光子和共封装光学器件,但对吞吐量、焊点空洞率、热阻、批量一致性和设备稼动率提出更高要求,设备厂商必须在精度、节拍、良率和成本之间实现平衡。

未来几年,光电芯片键合设备将向高速化、在线化、模块化和数据化发展。高单位小时产出量、低故障率、多芯片兼容、快速换型、全流程追溯、自动检测和预测性维护将成为主要升级方向。随着800G、1.6T、VCSEL阵列、汽车LiDAR、工业视觉和医疗光电应用持续发展,市场将由单机式精密装配逐步转向自动化制造单元和柔性生产线。

若您希望进一步了解该行业全面深度分析,可参考QYResearch最新发布的《2026-2032全球与中国光电芯片键合设备市场现状及未来发展趋势》

研究全球与中国市场光电芯片键合设备的产能、产量、销量、销售额、价格及未来趋势。重点分析全球与中国市场的主要厂商产品特点、产品规格、价格、销量、销售收入及全球和中国市场主要生产商的市场份额。历史数据为2021至2025年,预测数据为2026至2032年。

第1章:报告统计范围、产品细分及主要的下游市场,行业背景、发展历史、现状及趋势等

第2章:全球总体规模(产能、产量、销量、需求量、销售收入等数据,2021-2032年)

第3章:全球光电芯片键合设备主要地区分析,包括销量、销售收入等

第4章:全球范围内光电芯片键合设备主要厂商竞争分析,主要包括光电芯片键合设备产能、销量、收入、市场份额、价格、产地及行业集中度分析

第5章:全球光电芯片键合设备主要厂商基本情况介绍,包括公司简介、光电芯片键合设备产品型号、销量、收入、价格及最新动态等

第6章:全球不同产品类型光电芯片键合设备销量、收入、价格及份额等

第7章:全球不同应用光电芯片键合设备销量、收入、价格及份额等

第8章:产业链、上下游分析、销售渠道与客户分析等

第9章:行业动态、增长驱动因素、发展机遇、有利因素、不利及阻碍因素、行业政策等

第10章:报告结论

2026-2032全球及中国光电芯片键合设备行业研究及十五五规划分析报告https://www.qyresearch.com.cn/reports/7729350/optoelectronic-die-bonding-equipment

2026年全球光电芯片键合设备行业总体规模、主要企业国内外市场占有率及排名

https://www.qyresearch.com.cn/reports/7729348/optoelectronic-die-bonding-equipment

2026-2032中国光电芯片键合设备市场现状研究分析与发展前景预测报告

https://www.qyresearch.com.cn/reports/7729347/optoelectronic-die-bonding-equipment

QYResearch报告出版商将持续关注行业动态,为投资者和业内人士提供最新、最全面的市场分析和趋势预测。

QYResearch(北京恒州博智国际信息咨询有限公司)成立于2007年,总部位于美国洛杉矶和中国北京。经过连续19年的沉淀,QYResearch已成长为全球知名的、面向全球客户提供细分行业调研服务的领先咨询机构;业务遍及世界160多个国家,在全球30多个国家有固定营销合作伙伴,在美国、日本、韩国、印度等有分支机构,在国内主要城市北京、广州、长沙、石家庄、重庆、武汉、成都、山西、太原、昆明、日照等地设有办公室和专业研究团队。

QYResearch是全球知名的大型咨询公司,服务领域行业涵盖各高科技行业产业链细分市场,如电子半导体产业链、化工原料产业链、先进材料产业链、机械设备制造产业链、新能源汽车产业链、光伏产业链、软件通信产业链、食品药品、医疗器械、农业等。

权威引用案例分享

全球最大的媒体英国BBC广播公司(British Broadcasting Corporation)引用了QY Research出版的建筑机器人行业分析报告 美国陶氏化学(Dow Chemical)引用了QYResearch出版的食品软包装薄膜市场报告 日本经济新闻社(Nikkei Shimbun)收录了QYResearch出版食品报告中的数据 国际四大会计师事务所之一安永(Ernst & Young)引用了QYResearch出版的企业级SaaS市场规模分析报告 韩国上市企业(Caregen)引用了QYResearch出版的医美仿生肽原料行业分析报告 美国史赛克(Stryker )医疗科技公司引用了QYResearch出版的外周介入产品报告 清华大学孵化企业(NeuraMatrix)引用QYResearch发布的脑机接口报告数据

更多权威引用信息可到官网浏览

https://www.qyresearch.com.cn