阿里2026财报深度解读:收入破万亿,利润为何腰斩?一场万亿营收背后的“战略大换血”

【作者的小meme】

阿里这个财报本来很早就该提上日程来写的,拖延到这个时候才写,主要原因是5、6月份的大厂裁员风波,让我思考一个企业的经济利益、核心价值观及社会责任感如何来平衡?到此时此刻我都没有想清楚这个问题,我甚至引申出另外一个问题就是:如果非要换取经济利益,是如同阿里这样给高额补偿金好?还是像之前看的那本书《吸血企业》中为了省优化成本,日本企业会安排员工去做一些难以完成的任务来考核好?读书推荐:《吸血企业》-上班不挣钱 还要命阿里主要支柱产业中国零售受拼多多、抖音等低价产品竞争经营性利润大幅缩水,并阿里首次提出“季节性消费”概念;其次,阿里的整体战略从"AI+云"变为"AI+云+大消费",首次提出大消费的概念,即想通过AI技术打通各渠道消费平台,同时,AI的基础设施建设又成了烧钱王;最后,阿里海外受汇率不稳定影响及面临欧盟高额处罚等风险,所以2026年-2027年阿里整体风险系数还是蛮高的。2026财年是阿里的“分水岭”之年——向前一步是星辰大海,后退一步是万丈深渊。一、数字里的“冰与火”:阿里2026年财务数据速览

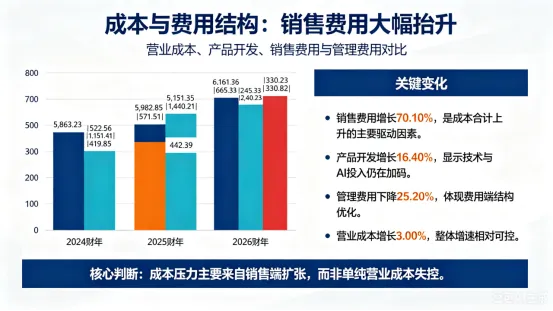

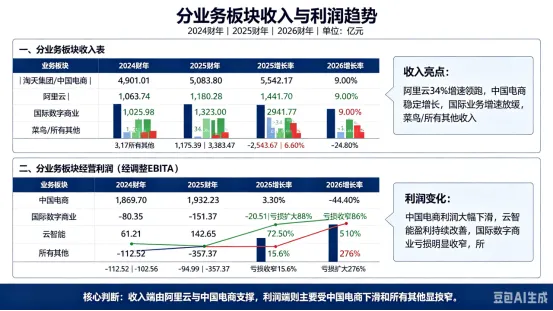

(一)核心问题:收入上涨2.7%;但经营利润、净利润及调整后EBITDA均大幅下滑,原因何在?1、主要原因:销售费用上涨70%。销售费用一年内净增约1,010亿元,这是经营利润被吞噬的最直接原因。这些钱主要流向两个方向:①即时零售(淘宝闪购)的补贴大战:为与美团在本地生活领域贴身肉搏,阿里在即时零售投入了约1,000亿元。2025年Q3外卖大战最激烈时,单季投入350亿元补贴外卖。这些补贴直接体现为销售费用的暴增。②千问App的用户获取:C端AI应用千问App在2026年3月月活突破2.95亿,但用户获取成本极高。包含千问在内的“所有其他”业务,经调整EBITA亏损从95亿扩大至357亿(+276%)。2、分业务板块:传统零售行业即中国电商板块,利润大幅缩水骤降44%,财报明确归因于“对即时零售、用户体验以及科技的投入”。即时零售业务收入785亿元(+47%),但背后是巨额补贴和履约投入。3、商誉减值影响:2026财年确认商誉减值95亿元(vs上年62亿元),主要与“所有其他”分部相关。这部分减值不涉及现金支出,但直接扣减经营利润。 经营利润下降64%,但归母净利润仅下降18%,核心原因是投资收益对冲:利息收入和投资净收益从208亿猛增至875亿,主要来自对智谱、MiniMax等AI公司的股权投资按市值计价变动,以及处置Trendyol本地生活服务业务等实现的收益.这是一次典型的“纸面富贵” ——投资收益掩盖了主业盈利能力的急剧恶化;(三)总结:阿里巴巴CFO徐宏在电话会上直言:“当前的高强度投入是公司主动的战略选择,而非被动应对。”CEO吴泳铭则总结:“这是一个‘播种’远多于‘收获’的季度。”收入增长但利润暴跌,本质是阿里主动将过去二十年积累的利润,押注到AI和即时零售两个决定未来十年命运的战略赛道。2026财年营收首次突破万亿达10,236.70亿元,但名义增速仅2.7%。若剔除高鑫零售和银泰的已处置业务,同口径收入同比增长11%——处置资产是一种战略收缩,也是当年战略误判的代价短期看是“失血”,长期看是“换挡”——能否成功,取决于AI商业化速度和即时零售UE转正的进程。二、分业务板块数据

中国电商集团经调整EBITA从1,932亿降至1,075亿(-44%)。财报明确归因于“对即时零售、用户体验以及科技的投入”。即时零售业务收入785亿元(+47%),但背后是巨额补贴和履约投入。包含菜鸟、盒马、高德、千问C端事业群、钉钉等的“所有其他”分部,亏损从95亿扩大至357亿。 其中,千问App的用户获取投入是主要增量。云智能经调整EBITA从106亿增至143亿(+35%),AI相关收入占比达30%。但云业务的利润增量(+37亿)远不足以抵消中国电商的利润流失(-857亿)。4.国际业务大幅减亏:经调整EBITA亏损从151亿收窄至21亿① 中国电商:88vip会员突破6,200万,核心用户黏性提升。② 阿里国际:亏损从151亿大幅收窄至21亿(收窄86%),速卖通运营效率显著提升;③ 智能云:平头哥自研GPU已规模化量产,60%以上算力服务外部客户;预计AI相关产品收入占比未来一年将突破50% ;④ 所有其他:盒马连续第二年实现全年经调整EBITA为正,GMV超1,070亿元;高德日活峰值超3.6亿创历史新高① 中国电商:传统电商面临拼多多低价和抖音内容电商的双重夹击;蒋凡提出的“扶优驱动增长”战略能否转化为盈利增长仍需观察;② 阿里国际:收入增速从29%放缓至9%,面临汇率波动影响。欧盟DSA调查仍在进行中,潜在罚款风险 ;③ 智能云:AI基础设施投入巨大,未来三年资本开支或远超3,800亿元。芯片出口管制可能影响算力获取 ;4、所有其他:收入下降25%,因处置高鑫零售和银泰,以及菜鸟收入下降;且商誉的减值主要来自此部分;三、现金流量分析

一句话总结:阿里不缺“存量现金”,但缺“增量现金”。 5,208亿的存量储备是安全垫,但经营现金流从1,635亿骤降至762亿才是真正的警报——它标志着阿里正从“自我造血”模式转向“消耗储蓄”模式。如果AI和即时零售不能在2-3年内转化为正向现金流,这5,208亿储备能支撑的时间可能远短于市场预期四、阿里战略分析

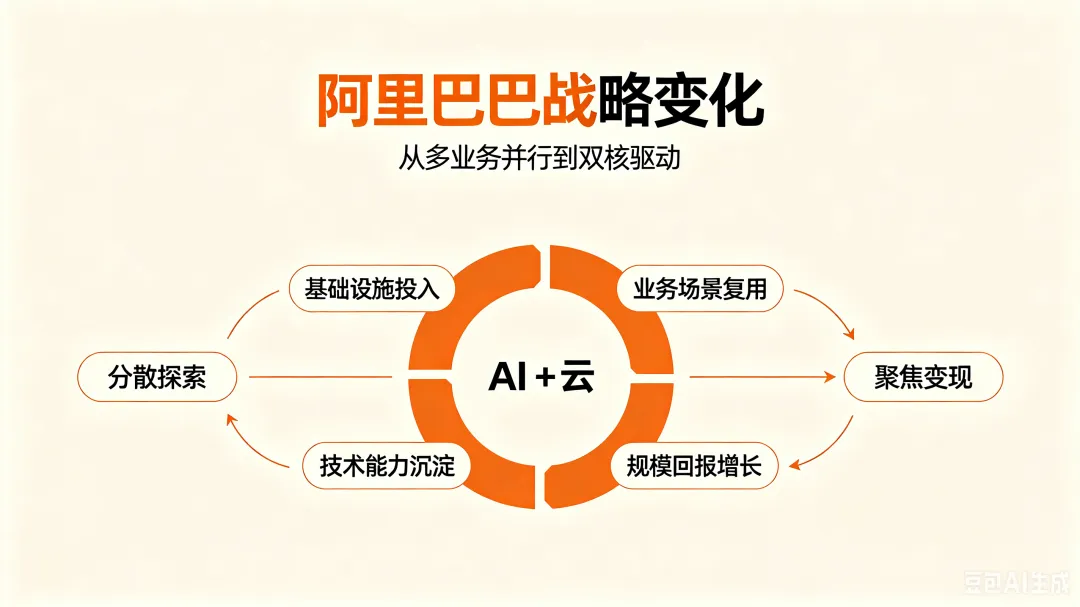

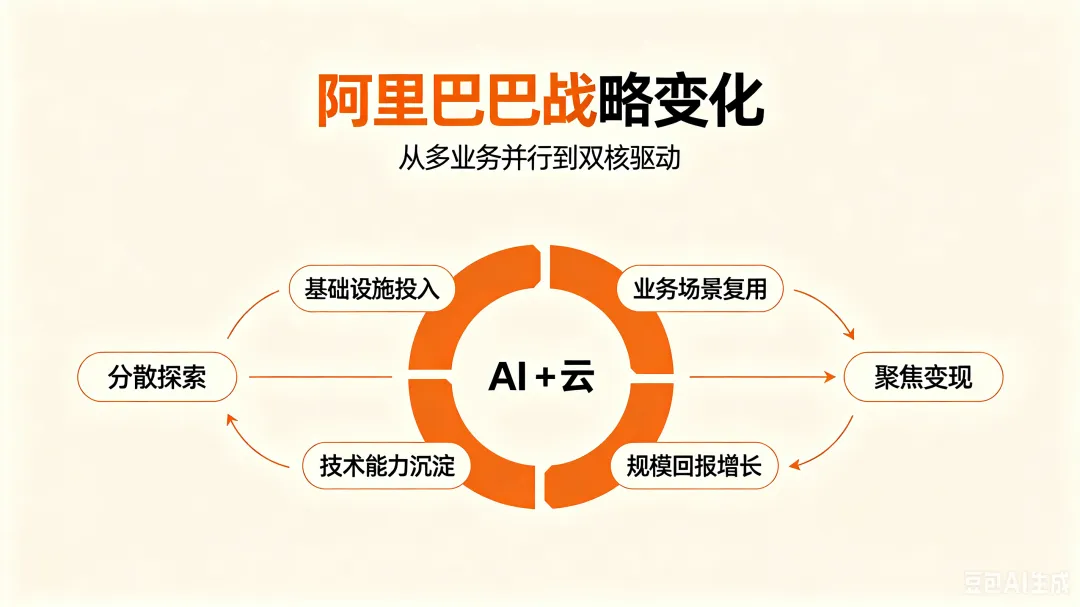

1. 从“多业务并行”到“双核驱动”2026财年,阿里巴巴完成了一次重大的战略聚焦与组织重组:l 组织架构重组:完成淘天集团、饿了么与飞猪的战略整合,组建“阿里巴巴中国电商集团”;同时将菜鸟、高德及虎鲸文娱集团重分类至“所有其他”。l战略重心明确:确立“AI+雲” 与 “大消費” 为两大战略核心方向。CEO吴泳铭明确表示:“阿里全栈AI技术投入已正式跨越初期培育阶段,进入正向的规模商业化回报周期”。l 全栈能力构建:从自研平头哥AI芯片(已实现规模化量产)、千问大模型家族(Qwen3.7-Max)、MaaS平台(百炼),到C端千问App(月活超2.95亿)和B端悟空平台。l 商业化拐点到来:云智能集团AI相关产品收入连续十一个季度实现三位数增长,AI业务年化收入已突破358亿元。将即时零售提升为“核心战略支柱”,推出“淘宝闪购”品牌。打通远场电商(淘宝/天猫)与近场即时零售(闪购/饿了么)的边界l战略背景:2026财年,阿里巴巴完成了淘天集团、饿了么与飞猪的战略整合,将传统的“电商平台”升级为 “大消费平台” 。l核心逻辑:打破远场与近场的边界:传统电商(淘宝/天猫)是“远场电商”(隔日达),即时零售(淘宝闪购)是“近场消费”(30分钟达)。两者整合后,消费者可以在同一个App内完成从计划性购物到即时性消费的全场景覆盖。lAI赋能消费生态:千问App全面接通电商服务能力,深化AI应用与大消费生态的协同。l应对消费行为变化:消费者对30分钟快速配送的期望已成为常态。l业务结构变化:随着即时零售(高频、日常消费)占比提升,阿里的业务季节性特征正在发生变化。l传统季节性模式:自然年Q4(双11)是收入高峰期,自然年Q1(春节)收入相对较低l新的季节性因素:即时零售受春节等节假日影响更大(餐饮、年货消费),国际业务受“黑色星期五”等大促活动影响,2026年Q3因春节较晚、暖冬影响冬装销售,电商大盘增速承压l战略意义:强调季节性影响,一方面是为单季度业绩波动提供解释框架,另一方面也表明管理层正在从“追求短期GMV”转向“关注长期用户价值”总结:阿里在下一盘什么棋?

回到开头的问题:收入破万亿,利润腰斩——这是危机还是黎明前的黑暗?

我的判断是:这是阿里主动选择的“战略换挡期”。

阿里正在把过去二十年积累的利润,押注到AI和即时零售这两个决定未来十年命运的战略赛道。

这是一场豪赌。赌赢了,阿里将从电商公司真正蜕变为AI科技巨头;赌输了,可能陷入“投入-亏损-再投入”的恶性循环。

2026财年是阿里的“分水岭”之年——向前一步是星辰大海,后退一步是万丈深渊。